Θετική για τα ελληνικά ομόλογα εμφανίζεται η ο οίκος πιστοληπτικής διαβάθμισης Scope

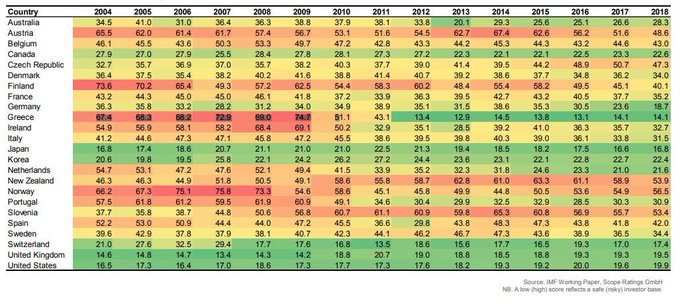

Η Ελλάδα δεν κινδυνεύει σε περίπτωση που λάβει χώρα ένα «κύμα» εκροών από τους επενδυτές που κατέχουν τα κρατικά της ομόλογα, αναφέρει σε έκθεσή της η Scope Ratings, επικαλούμενη τον -νέο- δείκτη «Investor base risk index», ο οποίος αναλύεται για 24 ανεπτυγμένες χώρες.

Ο κίνδυνος αφορά την ενδεχόμενη απότομη αύξηση στον λόγο δημοσίου χρέους προς το ΑΕΠ, επισημαίνεται.

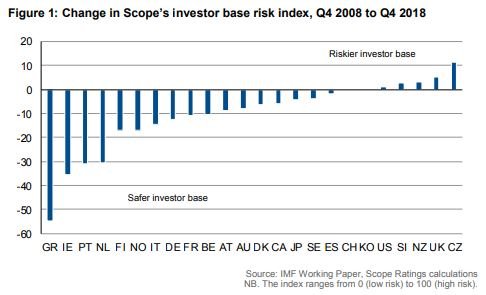

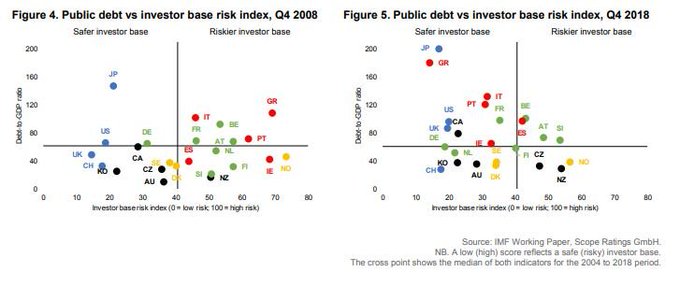

Όπως σημειώνει ο οίκος, η Ελλάδα και η Ιρλανδία κατέγραψαν τη σημαντικότερη βελτίωση σε αυτό το σκέλος από το 2018, με αποτέλεσμα πλέον να κατατάσσονται στην «ασφαλή» κλίμακα, δηλαδή μεταξύ των χωρών με τη μικρότερη εξάρτηση από τις εξελίξεις στις διεθνείς κεφαλαιαγορές.

Μάλιστα, για το 2018, η Ελλάδα καταγράφει την καλύτερη επίδοση μεταξύ του δείγματος, ξεπερνώντας, για παράδειγμα, τις ΗΠΑ και την Ιαπωνία.

Mία μεταβολή στη σύνθεση των κατόχων κρατικού χρέους μπορεί να επηρεάσει

i) το δημόσιο κόστος δανεισμού,

ii) τους κινδύνους αναχρηματοδότησης και την πρόσβαση στην αγορά,

iii) τις τράπεζες.

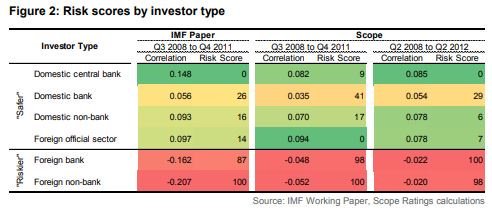

«Οι “ασφαλέστεροι” επενδυτές περιλαμβάνουν τους εγχώριους επενδυτές και τον ξένο επίσημο τομέα, καθώς, σε περιόδους δυσφορίας, τείνουν να αυξάνουν τις συμμετοχές τους, παίζοντας έτσι σταθεροποιητικό ρόλο.

Αναφερόμαστε σε ξένες τράπεζες και ξένες μη τραπεζικές επιχειρήσεις ως πιο επικίνδυνους επενδυτές, επειδή τείνουν να μειώνουν τις συμμετοχές τους όταν οι αποδόσεις αυξάνονται, εντείνοντας έτσι τις κρίσεις. (…)

Μπορούν να εξαχθούν δύο βασικά συμπεράσματα για τις προηγμένες οικονομίες:

➢ Για τις περισσότερες χώρες, οι αυξήσεις των δεικτών του χρέους προς το ΑΕΠ κατά τη διάρκεια των τελευταίων ετών χρηματοδοτήθηκαν κυρίως από σχετικά ασφαλείς ή “κολλώδεις” πηγές, δηλαδή αφορούσαν αγορές

i) κεντρικών τραπεζών,

ii) μεγάλες απορροφήσεις ομολόγων από εγχώριες τράπεζες,

iii) παρεμβάσεις του επίσημου ξένου τομέα.

➢ Ως εκ τούτου, εφαρμόζοντας έναν δείκτη κινδύνου επενδυτικής βάσης, παρατηρούμε ότι οι κίνδυνοι αναχρηματοδότησης είναι χαμηλότεροι για τις περισσότερες χώρες (19 από τις 24), παρά τα υψηλότερα επίπεδα δημόσιου χρέους.

Αυτό ισχύει ιδιαίτερα για τα κρατικά ομόλογα της Ευρωζώνης, τα οποία αφορούν επίσημα δάνεια από το εξωτερικό και ωφελούν χώρες όπως η Ελλάδα, η Ιρλανδία και η Πορτογαλία. (…)

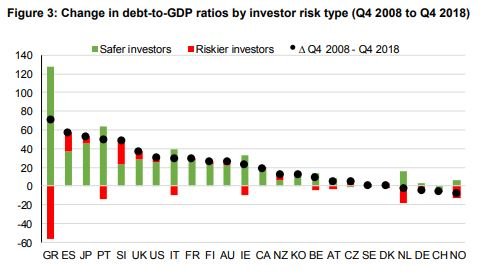

Αν και παρατηρούμε αύξηση των επιπέδων δημόσιου χρέους για τις περισσότερες χώρες του δείγματος από το 2008, η κατοχή κρατικού χρέους έχει μετατοπιστεί σε ασφαλέστερες πηγές.

Για παράδειγμα, ενώ ο λόγος του χρέους προς το ΑΕΠ της Ελλάδας αυξήθηκε κατά 70%, οι ασφαλέστεροι επενδυτές αύξησαν τις συμμετοχές τους κατά περίπου 130% του ΑΕΠ, ενώ οι πιο επικίνδυνοι επενδυτές μείωσαν τα μερίδια τους κατά σχεδόν 60%», σχολιάζει ο οίκος αξιολόγησης.

www.bankingnews.gr

Ο κίνδυνος αφορά την ενδεχόμενη απότομη αύξηση στον λόγο δημοσίου χρέους προς το ΑΕΠ, επισημαίνεται.

Όπως σημειώνει ο οίκος, η Ελλάδα και η Ιρλανδία κατέγραψαν τη σημαντικότερη βελτίωση σε αυτό το σκέλος από το 2018, με αποτέλεσμα πλέον να κατατάσσονται στην «ασφαλή» κλίμακα, δηλαδή μεταξύ των χωρών με τη μικρότερη εξάρτηση από τις εξελίξεις στις διεθνείς κεφαλαιαγορές.

Μάλιστα, για το 2018, η Ελλάδα καταγράφει την καλύτερη επίδοση μεταξύ του δείγματος, ξεπερνώντας, για παράδειγμα, τις ΗΠΑ και την Ιαπωνία.

Mία μεταβολή στη σύνθεση των κατόχων κρατικού χρέους μπορεί να επηρεάσει

i) το δημόσιο κόστος δανεισμού,

ii) τους κινδύνους αναχρηματοδότησης και την πρόσβαση στην αγορά,

iii) τις τράπεζες.

«Οι “ασφαλέστεροι” επενδυτές περιλαμβάνουν τους εγχώριους επενδυτές και τον ξένο επίσημο τομέα, καθώς, σε περιόδους δυσφορίας, τείνουν να αυξάνουν τις συμμετοχές τους, παίζοντας έτσι σταθεροποιητικό ρόλο.

Αναφερόμαστε σε ξένες τράπεζες και ξένες μη τραπεζικές επιχειρήσεις ως πιο επικίνδυνους επενδυτές, επειδή τείνουν να μειώνουν τις συμμετοχές τους όταν οι αποδόσεις αυξάνονται, εντείνοντας έτσι τις κρίσεις. (…)

Μπορούν να εξαχθούν δύο βασικά συμπεράσματα για τις προηγμένες οικονομίες:

➢ Για τις περισσότερες χώρες, οι αυξήσεις των δεικτών του χρέους προς το ΑΕΠ κατά τη διάρκεια των τελευταίων ετών χρηματοδοτήθηκαν κυρίως από σχετικά ασφαλείς ή “κολλώδεις” πηγές, δηλαδή αφορούσαν αγορές

i) κεντρικών τραπεζών,

ii) μεγάλες απορροφήσεις ομολόγων από εγχώριες τράπεζες,

iii) παρεμβάσεις του επίσημου ξένου τομέα.

➢ Ως εκ τούτου, εφαρμόζοντας έναν δείκτη κινδύνου επενδυτικής βάσης, παρατηρούμε ότι οι κίνδυνοι αναχρηματοδότησης είναι χαμηλότεροι για τις περισσότερες χώρες (19 από τις 24), παρά τα υψηλότερα επίπεδα δημόσιου χρέους.

Αυτό ισχύει ιδιαίτερα για τα κρατικά ομόλογα της Ευρωζώνης, τα οποία αφορούν επίσημα δάνεια από το εξωτερικό και ωφελούν χώρες όπως η Ελλάδα, η Ιρλανδία και η Πορτογαλία. (…)

Αν και παρατηρούμε αύξηση των επιπέδων δημόσιου χρέους για τις περισσότερες χώρες του δείγματος από το 2008, η κατοχή κρατικού χρέους έχει μετατοπιστεί σε ασφαλέστερες πηγές.

Για παράδειγμα, ενώ ο λόγος του χρέους προς το ΑΕΠ της Ελλάδας αυξήθηκε κατά 70%, οι ασφαλέστεροι επενδυτές αύξησαν τις συμμετοχές τους κατά περίπου 130% του ΑΕΠ, ενώ οι πιο επικίνδυνοι επενδυτές μείωσαν τα μερίδια τους κατά σχεδόν 60%», σχολιάζει ο οίκος αξιολόγησης.

www.bankingnews.gr

Σχόλια αναγνωστών