Όπως η Ελλάδα εκπροσώπησε τις… αμαρτίες ενός νομισματικού συστήματος – της Ευρωζώνης – με κράτη τα οποία κινούνταν σε διαφορετικές δημοσιονομικές ταχύτητες έτσι και η Ιαπωνία θα «σκάσει» αναδεικνύοντας με εμφατικό τρόπο το τέλος της εποχής των μηδενικών επιτοκίων

Η εικόνα στις αγορές της Ιαπωνίας αρχίζει να θυμίζει μια αργή αλλά επίμονη μετατόπιση φάσης σε ένα σύστημα που επί δεκαετίες λειτουργούσε με τεχνητή σταθερότητα.

Από σωτήρας του νομισματικού συστήματος, κατά τα τη διάρκεια του σοκ Nixon με τη μεγαλύτερη στην Ιστορία νομισματική συμφωνία, τώρα αναμένεται να γίνει ο ολετήρας ενός μοχλευμένου χρηματοπιστωτικού συστήματος.

Όπως η Ελλάδα εκπροσώπησε τις… αμαρτίες ενός νομισματικού συστήματος – της Ευρωζώνης – με κράτη τα οποία κινούνταν σε διαφορετικές δημοσιονομικές ταχύτητες έτσι και η Ιαπωνία θα «σκάσει» αναδεικνύοντας με εμφατικό τρόπο το τέλος της εποχής των μηδενικών επιτοκίων και του φθηνού χρήματος

Το γιεν κινείται γύρω από τις 162 μονάδες έναντι του δολαρίου, επίπεδα που παραπέμπουν στο 1986, ενώ η αγορά πλέον δεν συζητά απλώς την περαιτέρω αποδυνάμωση, αλλά το αν το επόμενο μεγάλο εύρος βρίσκεται στις 170 ή ακόμη και στα 200 γιεν/δολάριο.

Ταυτόχρονα, η αγορά ομολόγων δείχνει μια παράλληλη ρωγμή.

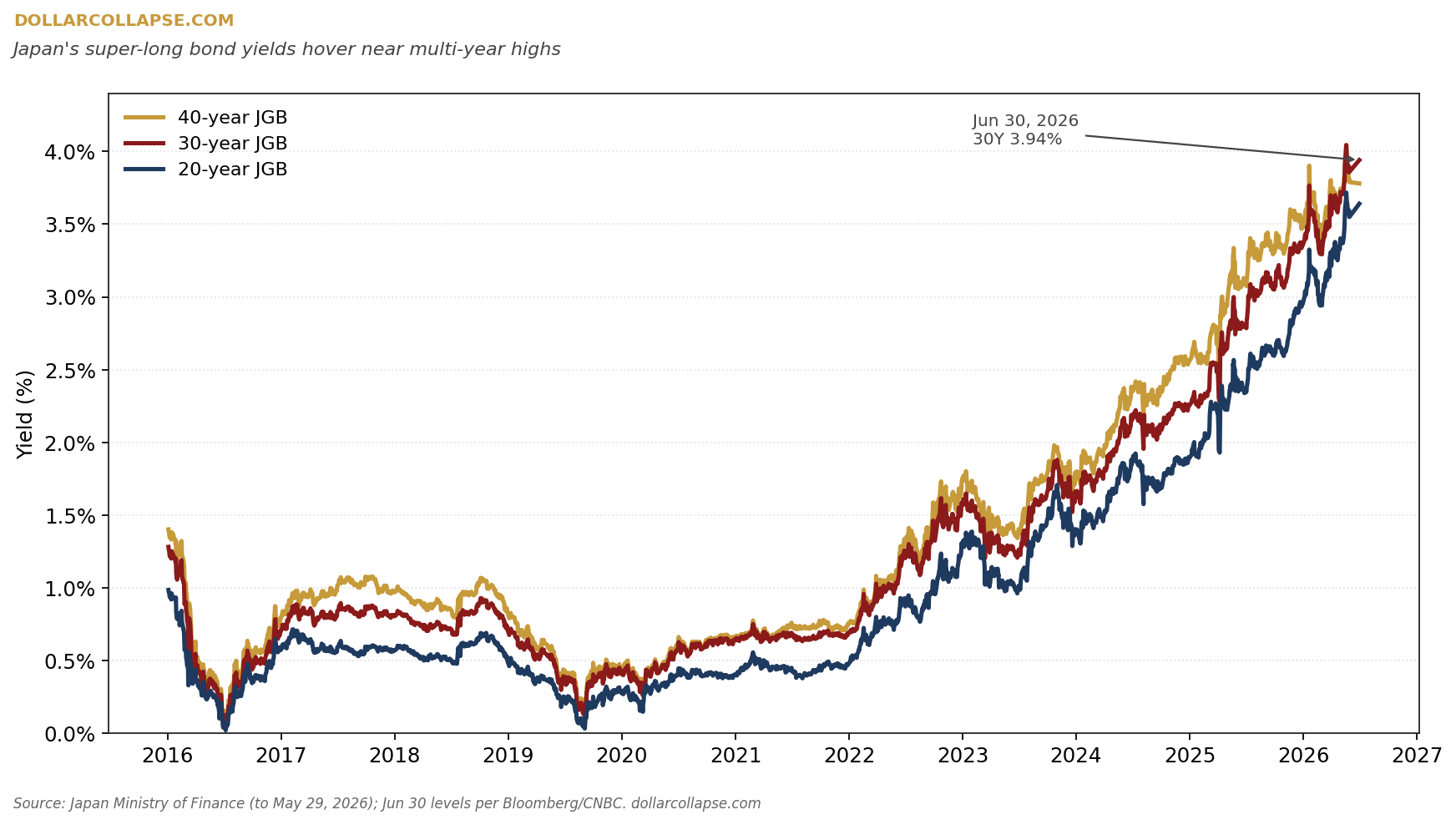

Οι αποδόσεις των μακροπρόθεσμων ιαπωνικών κρατικών τίτλων ανεβαίνουν σταθερά, με το 30ετές να πλησιάζει το 4%, σε μια οικονομία όπου το δημόσιο χρέος κυμαίνεται μεταξύ 240% και 260% του ΑΕΠ.

Επί δεκαετίες, αυτός ο συνδυασμός θεωρούνταν σχεδόν αδύνατος: ένα κράτος με τόσο υψηλό χρέος και τόσο χαμηλό κόστος χρηματοδότησης. Τώρα όμως η ισορροπία αυτή αρχίζει να μεταβάλλεται.

Η ιστορία πίσω από αυτή τη μετάβαση ξεκινά ουσιαστικά από το 1985 και την συμφωνία της Plaza το 1985, όταν η απότομη ανατίμηση του γιεν πίεσε το ιαπωνικό εξαγωγικό μοντέλο.

Η απάντηση της Bank of Japan ήταν μια επιθετική χαλάρωση που, αντί να σταθεροποιήσει την οικονομία, συνέβαλε στη δημιουργία της μεγάλης φούσκας στα τέλη της δεκαετίας του 1980.

Όταν αυτή κατέρρευσε στις αρχές της δεκαετίας του 1990, η Ιαπωνία δεν επέστρεψε ποτέ σε ένα «κανονικό» καθεστώς νομισματικής πολιτικής.

Ακολούθησαν διαδοχικά κύματα παρέμβασης.

Τα μηδενικά επιτόκια στα τέλη της δεκαετίας του 1990, το πρώτο QE το 2001, και στη συνέχεια η μεγάλη στροφή του 2013 με τον Haruhiko Kuroda και την πολιτική QQE (Quantitative & Qualitative Easing, Ποιοτική Ποσοτική Επέκταση), όπου η κεντρική τράπεζα ξεκίνησε μαζικές αγορές κρατικών ομολόγων και ETF, μετατρεπόμενη σταδιακά στον κυρίαρχο παίκτη της ίδιας της αγοράς που υποτίθεται ότι ρυθμίζει.

Το αποτέλεσμα αυτής της μακράς πορείας είναι ότι σήμερα η Bank of Japan δεν λειτουργεί απλώς ως κεντρική τράπεζα, αλλά ως βασικός χρηματοδότης του ιαπωνικού κράτους.

Ο ισολογισμός της έχει φτάσει σε επίπεδα συγκρίσιμα με το ΑΕΠ της χώρας, ενώ η παρουσία της στις αγορές ομολόγων και μετοχών παραμένει καθοριστική.

Η ανατροπή της ισορροπίας

Όμως αυτή η ισορροπία αρχίζει να δοκιμάζεται από δύο κατευθύνσεις ταυτόχρονα.

Από τη μία πλευρά, το νόμισμα αποδυναμώνεται με τρόπο επίμονο και σχεδόν μονοσήμαντο.

Παρά τις παρεμβάσεις της τάξης των 11,7 τρισ. γιεν, ή περίπου 72,8 δισ. δολαρίων, το γιεν συνεχίζει να υποχωρεί.

Από την άλλη, η ίδια η καμπύλη αποδόσεων αρχίζει να προχωρεί σε ανατίμηση του κινδύνου, καθώς η BOJ αναγκάζεται να μετακινηθεί από την απόλυτη καταστολή επιτοκίων προς μια πολύ σταδιακή κανονικοποίηση της νομισματικής πολιτικής.

Η αύξηση του βασικού επιτοκίου στο 1%, το υψηλότερο επίπεδο των τελευταίων 31 ετών, δεν έχει καταφέρει να σταθεροποιήσει πλήρως την εικόνα.

Την ίδια στιγμή, η κεντρική τράπεζα συνεχίζει να αγοράζει περίπου 2 τρισ. γιεν ομολόγων τον μήνα, διατηρώντας ένα υβριδικό καθεστώς νομισματικής παρέμβασης όπου η σύσφιξη και η στήριξη συνυπάρχουν.

Η αντίφαση είναι θεμελιώδης: αν τα επιτόκια ανέβουν πιο επιθετικά, το κόστος εξυπηρέτησης ενός χρέους άνω του 240% του ΑΕΠ γίνεται εκρηκτικό.

Αν δεν ανέβουν, το νόμισμα συνεχίζει να υποτιμάται, ενισχύοντας τον πληθωρισμό και διαβρώνοντας την εμπιστοσύνη.

Σε αυτό το περιβάλλον προστίθεται και η δημοσιονομική διάσταση.

Το νέο επενδυτικό πλαίσιο που προωθείται υπό την Sanae Takaichi, με στόχο την κινητοποίηση περίπου 370 τρισ. γιεν ή περίπου 2,39 τρισ. δολάρια έως το 2040 για AI, ημιαγωγούς και στρατηγικούς τομείς των εφοδιαστικών αλυσίδων, ενισχύει την αίσθηση ότι το κράτος εξακολουθεί να λειτουργεί με λογική διαρκούς επέκτασης σε ένα ήδη κορεσμένο χρέος.

Ο κίνδυνος μετάδοσης για την οικονομία των ΗΠΑ

Η ιαπωνική ιστορία, όμως, δεν περιορίζεται εντός των συνόρων της.

Το πραγματικό σημείο ενδιαφέροντος βρίσκεται στη σύνδεσή της με τις Ηνωμένες Πολιτείες.

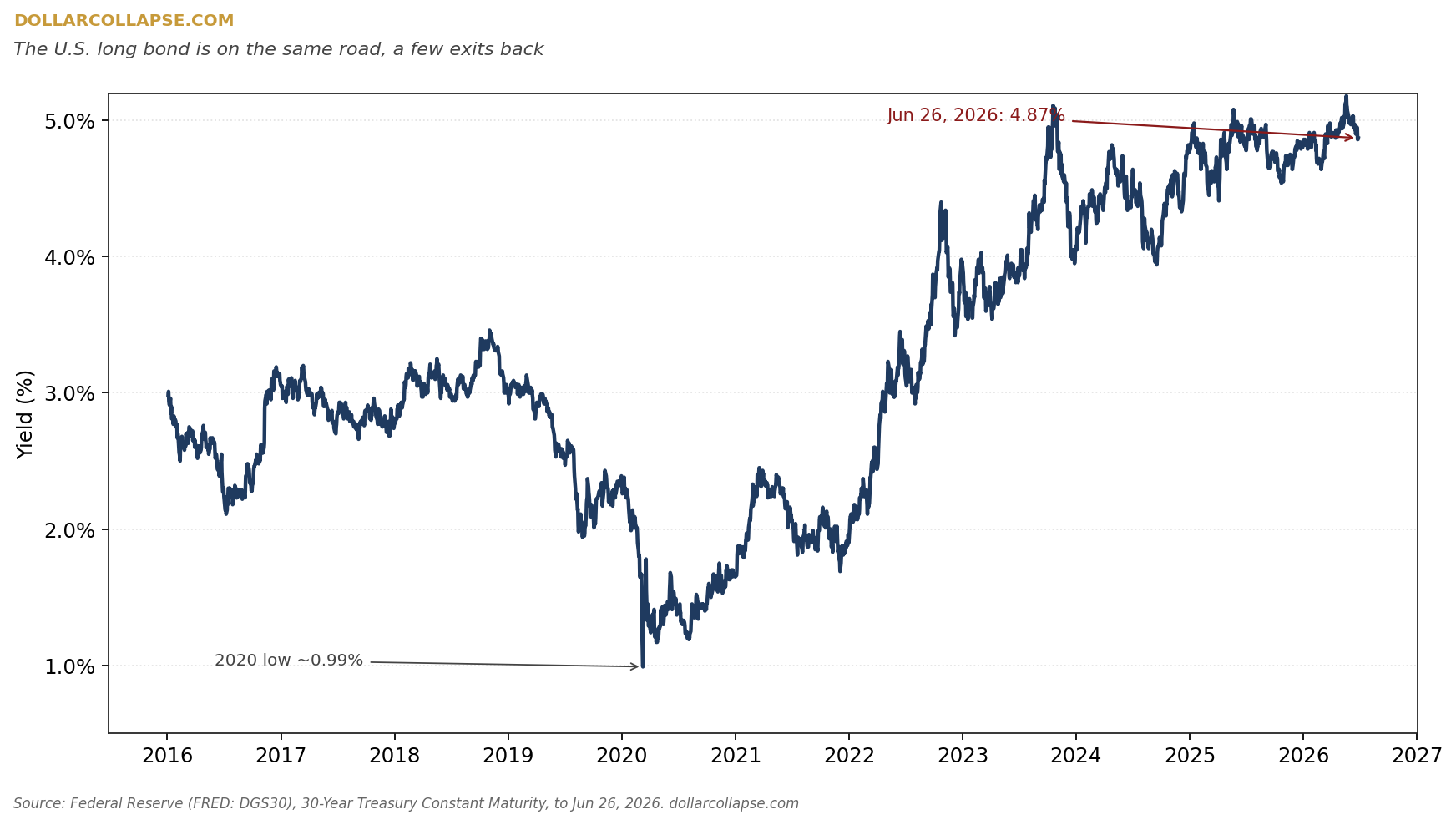

Οι ΗΠΑ βρίσκονται αντιμέτωπες με δημόσιο χρέος που προσεγγίζει τα 40 τρισ. δολάρια, ενώ το ετήσιο κόστος των τοκοχρεολυσίων έχει ήδη ξεπεράσει το 1 τρισ. δολάρια.

Η χρηματοδότηση αυτού του συστήματος βασίζεται σε έναν κρίσιμο παράγοντα: τη συνεχή ζήτηση για αμερικανικά κρατικά ομόλογα από το εξωτερικό.

Η Ιαπωνία παραμένει ένας από τους μεγαλύτερους κατόχους (ομολόγων) Treasuries με πάνω από 1 τρισ. δολάρια.

Αυτό σημαίνει ότι οποιαδήποτε πίεση στο γιεν δεν είναι απλώς ένα τοπικό νομισματικό φαινόμενο, αλλά δυνητικά ένας παράγοντας ανακατανομής κεφαλαίων στο παγκόσμιο σύστημα.

Αν το Τόκιο χρειαστεί να στηρίξει το νόμισμά του για παρατεταμένο διάστημα, η ανάγκη για δολαριακή ρευστότητα μπορεί να οδηγήσει σε αλλαγές στη σύνθεση των αποθεματικών του.

Δεν απαιτείται μαζική ρευστοποίηση για να μεταβληθεί η ισορροπία.

Σε αγορές αυτού του μεγέθους, ακόμη και μικρές μεταβολές στις καθαρές ροές μπορούν να επηρεάσουν τον τρόπο τιμολόγησης του κινδύνου, ειδικά σε ένα περιβάλλον όπου οι εκδόσεις αμερικανικού χρέους παραμένουν υψηλές και διαρκείς.

Το τέλος των assets μηδενικού κινδύνου

Το πιο κρίσιμο στοιχείο όμως είναι ότι αυτή η αλληλεπίδραση Ιαπωνίας και ΗΠΑ δεν είναι άμεση, αλλά διαμεσολαβημένη από τις προσδοκίες.

Επί δεκαετίες, η θεμελιώδης υπόθεση των αγορών ήταν ότι τα κρατικά ομόλογα των μεγάλων οικονομιών αποτελούν risk-free assets (περιουσιακά στοιχεία μηδενικού κινδύνου).

Αυτό που αρχίζει να δοκιμάζεται δεν είναι η φερεγγυότητα, αλλά η τιμολόγηση αυτού του λεγόμενου risk-free status.

Αν αυτή η αντίληψη αρχίσει να μεταβάλλεται έστω και οριακά, το αποτέλεσμα δεν θα είναι απαραίτητα μια στάση πληρωμών ή άλλως τεχνική χρεοκοπία, αλλά μια επανατιμολόγηση του κόστους κεφαλαίου σε παγκόσμια κλίμακα.

Και σε αυτό το σενάριο, η Ιαπωνία δεν είναι το τελικό σημείο της ιστορίας τρόμου.

Είναι το σημείο από το οποίο η κρίση αναμένεται να γίνει καθολική και θα αφορά όλο τον πλανήτη...

www.bankingnews.gr

Από σωτήρας του νομισματικού συστήματος, κατά τα τη διάρκεια του σοκ Nixon με τη μεγαλύτερη στην Ιστορία νομισματική συμφωνία, τώρα αναμένεται να γίνει ο ολετήρας ενός μοχλευμένου χρηματοπιστωτικού συστήματος.

Όπως η Ελλάδα εκπροσώπησε τις… αμαρτίες ενός νομισματικού συστήματος – της Ευρωζώνης – με κράτη τα οποία κινούνταν σε διαφορετικές δημοσιονομικές ταχύτητες έτσι και η Ιαπωνία θα «σκάσει» αναδεικνύοντας με εμφατικό τρόπο το τέλος της εποχής των μηδενικών επιτοκίων και του φθηνού χρήματος

Το γιεν κινείται γύρω από τις 162 μονάδες έναντι του δολαρίου, επίπεδα που παραπέμπουν στο 1986, ενώ η αγορά πλέον δεν συζητά απλώς την περαιτέρω αποδυνάμωση, αλλά το αν το επόμενο μεγάλο εύρος βρίσκεται στις 170 ή ακόμη και στα 200 γιεν/δολάριο.

Ταυτόχρονα, η αγορά ομολόγων δείχνει μια παράλληλη ρωγμή.

Οι αποδόσεις των μακροπρόθεσμων ιαπωνικών κρατικών τίτλων ανεβαίνουν σταθερά, με το 30ετές να πλησιάζει το 4%, σε μια οικονομία όπου το δημόσιο χρέος κυμαίνεται μεταξύ 240% και 260% του ΑΕΠ.

Επί δεκαετίες, αυτός ο συνδυασμός θεωρούνταν σχεδόν αδύνατος: ένα κράτος με τόσο υψηλό χρέος και τόσο χαμηλό κόστος χρηματοδότησης. Τώρα όμως η ισορροπία αυτή αρχίζει να μεταβάλλεται.

Η ιστορία πίσω από αυτή τη μετάβαση ξεκινά ουσιαστικά από το 1985 και την συμφωνία της Plaza το 1985, όταν η απότομη ανατίμηση του γιεν πίεσε το ιαπωνικό εξαγωγικό μοντέλο.

Η απάντηση της Bank of Japan ήταν μια επιθετική χαλάρωση που, αντί να σταθεροποιήσει την οικονομία, συνέβαλε στη δημιουργία της μεγάλης φούσκας στα τέλη της δεκαετίας του 1980.

Όταν αυτή κατέρρευσε στις αρχές της δεκαετίας του 1990, η Ιαπωνία δεν επέστρεψε ποτέ σε ένα «κανονικό» καθεστώς νομισματικής πολιτικής.

Ακολούθησαν διαδοχικά κύματα παρέμβασης.

Τα μηδενικά επιτόκια στα τέλη της δεκαετίας του 1990, το πρώτο QE το 2001, και στη συνέχεια η μεγάλη στροφή του 2013 με τον Haruhiko Kuroda και την πολιτική QQE (Quantitative & Qualitative Easing, Ποιοτική Ποσοτική Επέκταση), όπου η κεντρική τράπεζα ξεκίνησε μαζικές αγορές κρατικών ομολόγων και ETF, μετατρεπόμενη σταδιακά στον κυρίαρχο παίκτη της ίδιας της αγοράς που υποτίθεται ότι ρυθμίζει.

Το αποτέλεσμα αυτής της μακράς πορείας είναι ότι σήμερα η Bank of Japan δεν λειτουργεί απλώς ως κεντρική τράπεζα, αλλά ως βασικός χρηματοδότης του ιαπωνικού κράτους.

Ο ισολογισμός της έχει φτάσει σε επίπεδα συγκρίσιμα με το ΑΕΠ της χώρας, ενώ η παρουσία της στις αγορές ομολόγων και μετοχών παραμένει καθοριστική.

Η ανατροπή της ισορροπίας

Όμως αυτή η ισορροπία αρχίζει να δοκιμάζεται από δύο κατευθύνσεις ταυτόχρονα.

Από τη μία πλευρά, το νόμισμα αποδυναμώνεται με τρόπο επίμονο και σχεδόν μονοσήμαντο.

Παρά τις παρεμβάσεις της τάξης των 11,7 τρισ. γιεν, ή περίπου 72,8 δισ. δολαρίων, το γιεν συνεχίζει να υποχωρεί.

Από την άλλη, η ίδια η καμπύλη αποδόσεων αρχίζει να προχωρεί σε ανατίμηση του κινδύνου, καθώς η BOJ αναγκάζεται να μετακινηθεί από την απόλυτη καταστολή επιτοκίων προς μια πολύ σταδιακή κανονικοποίηση της νομισματικής πολιτικής.

Η αύξηση του βασικού επιτοκίου στο 1%, το υψηλότερο επίπεδο των τελευταίων 31 ετών, δεν έχει καταφέρει να σταθεροποιήσει πλήρως την εικόνα.

Την ίδια στιγμή, η κεντρική τράπεζα συνεχίζει να αγοράζει περίπου 2 τρισ. γιεν ομολόγων τον μήνα, διατηρώντας ένα υβριδικό καθεστώς νομισματικής παρέμβασης όπου η σύσφιξη και η στήριξη συνυπάρχουν.

Η αντίφαση είναι θεμελιώδης: αν τα επιτόκια ανέβουν πιο επιθετικά, το κόστος εξυπηρέτησης ενός χρέους άνω του 240% του ΑΕΠ γίνεται εκρηκτικό.

Αν δεν ανέβουν, το νόμισμα συνεχίζει να υποτιμάται, ενισχύοντας τον πληθωρισμό και διαβρώνοντας την εμπιστοσύνη.

Σε αυτό το περιβάλλον προστίθεται και η δημοσιονομική διάσταση.

Το νέο επενδυτικό πλαίσιο που προωθείται υπό την Sanae Takaichi, με στόχο την κινητοποίηση περίπου 370 τρισ. γιεν ή περίπου 2,39 τρισ. δολάρια έως το 2040 για AI, ημιαγωγούς και στρατηγικούς τομείς των εφοδιαστικών αλυσίδων, ενισχύει την αίσθηση ότι το κράτος εξακολουθεί να λειτουργεί με λογική διαρκούς επέκτασης σε ένα ήδη κορεσμένο χρέος.

Ο κίνδυνος μετάδοσης για την οικονομία των ΗΠΑ

Η ιαπωνική ιστορία, όμως, δεν περιορίζεται εντός των συνόρων της.

Το πραγματικό σημείο ενδιαφέροντος βρίσκεται στη σύνδεσή της με τις Ηνωμένες Πολιτείες.

Οι ΗΠΑ βρίσκονται αντιμέτωπες με δημόσιο χρέος που προσεγγίζει τα 40 τρισ. δολάρια, ενώ το ετήσιο κόστος των τοκοχρεολυσίων έχει ήδη ξεπεράσει το 1 τρισ. δολάρια.

Η χρηματοδότηση αυτού του συστήματος βασίζεται σε έναν κρίσιμο παράγοντα: τη συνεχή ζήτηση για αμερικανικά κρατικά ομόλογα από το εξωτερικό.

Η Ιαπωνία παραμένει ένας από τους μεγαλύτερους κατόχους (ομολόγων) Treasuries με πάνω από 1 τρισ. δολάρια.

Αυτό σημαίνει ότι οποιαδήποτε πίεση στο γιεν δεν είναι απλώς ένα τοπικό νομισματικό φαινόμενο, αλλά δυνητικά ένας παράγοντας ανακατανομής κεφαλαίων στο παγκόσμιο σύστημα.

Αν το Τόκιο χρειαστεί να στηρίξει το νόμισμά του για παρατεταμένο διάστημα, η ανάγκη για δολαριακή ρευστότητα μπορεί να οδηγήσει σε αλλαγές στη σύνθεση των αποθεματικών του.

Δεν απαιτείται μαζική ρευστοποίηση για να μεταβληθεί η ισορροπία.

Σε αγορές αυτού του μεγέθους, ακόμη και μικρές μεταβολές στις καθαρές ροές μπορούν να επηρεάσουν τον τρόπο τιμολόγησης του κινδύνου, ειδικά σε ένα περιβάλλον όπου οι εκδόσεις αμερικανικού χρέους παραμένουν υψηλές και διαρκείς.

Το τέλος των assets μηδενικού κινδύνου

Το πιο κρίσιμο στοιχείο όμως είναι ότι αυτή η αλληλεπίδραση Ιαπωνίας και ΗΠΑ δεν είναι άμεση, αλλά διαμεσολαβημένη από τις προσδοκίες.

Επί δεκαετίες, η θεμελιώδης υπόθεση των αγορών ήταν ότι τα κρατικά ομόλογα των μεγάλων οικονομιών αποτελούν risk-free assets (περιουσιακά στοιχεία μηδενικού κινδύνου).

Αυτό που αρχίζει να δοκιμάζεται δεν είναι η φερεγγυότητα, αλλά η τιμολόγηση αυτού του λεγόμενου risk-free status.

Αν αυτή η αντίληψη αρχίσει να μεταβάλλεται έστω και οριακά, το αποτέλεσμα δεν θα είναι απαραίτητα μια στάση πληρωμών ή άλλως τεχνική χρεοκοπία, αλλά μια επανατιμολόγηση του κόστους κεφαλαίου σε παγκόσμια κλίμακα.

Και σε αυτό το σενάριο, η Ιαπωνία δεν είναι το τελικό σημείο της ιστορίας τρόμου.

Είναι το σημείο από το οποίο η κρίση αναμένεται να γίνει καθολική και θα αφορά όλο τον πλανήτη...

www.bankingnews.gr

Σχόλια αναγνωστών