Οι εκτιμήσεις για τα κέρδη των εταιρειών του δείκτη S&P 500 αναθεωρούνται ανοδικά με τον ταχύτερο ρυθμό από την περίοδο ανάκαμψης μετά την πανδημία

Ανησυχία προκαλούν οι αισιόδοξες προβλέψεις της Wall Street για την κερδοφορία των αμερικανικών επιχειρήσεων σε ολοένα και περισσότερους κορυφαίους επενδυτές και αναλυτές, οι οποίοι προειδοποιούν ότι ενδέχεται να διαμορφώνεται μια «φούσκα κερδών» (earnings bubble), ικανή να απειλήσει το εντυπωσιακό ράλι των αμερικανικών μετοχών.

Οι εκτιμήσεις για τα κέρδη των εταιρειών του δείκτη S&P 500 αναθεωρούνται ανοδικά με τον ταχύτερο ρυθμό από την περίοδο ανάκαμψης μετά την πανδημία, καθώς η ανθεκτικότητα της αμερικανικής οικονομίας και η έκρηξη των επενδύσεων στην τεχνητή νοημοσύνη (AI) ενισχύουν την αισιοδοξία.

Σύμφωνα με στοιχεία του Bloomberg, οι αναλυτές προβλέπουν αύξηση περίπου 25% στα κέρδη των εταιρειών του S&P 500 μέσα στους επόμενους δώδεκα μήνες.

Η αισιοδοξία αυτή βασίζεται κυρίως στην ισχυρή ζήτηση για υπολογιστική ισχύ, η οποία ευνοεί τόσο τις εταιρείες παραγωγής ημιαγωγών όσο και τους μεγάλους παρόχους υπηρεσιών cloud και τεχνητής νοημοσύνης.

Ωστόσο, καθώς πλησιάζει η περίοδος ανακοίνωσης των οικονομικών αποτελεσμάτων του δεύτερου τριμήνου, εντείνονται οι αμφιβολίες για το κατά πόσο οι επιχειρήσεις θα καταφέρουν να ανταποκριθούν στις ιδιαίτερα υψηλές προσδοκίες της αγοράς.

Πολλοί επενδυτές εκφράζουν φόβους ότι το κόστος των επενδύσεων στην τεχνητή νοημοσύνη αυξάνεται με ταχείς ρυθμούς, η ζήτηση ενδέχεται να επιβραδυνθεί, ενώ αρκετές εταιρείες δυσκολεύονται ακόμη να μετατρέψουν τις τεράστιες επενδύσεις τους σε ουσιαστική και διατηρήσιμη κερδοφορία.

Εάν οι επιχειρήσεις δεν καταφέρουν να επιβεβαιώσουν τις ιδιαίτερα αισιόδοξες προβλέψεις, δεν αποκλείεται να ακολουθήσει σημαντική διόρθωση στις χρηματιστηριακές αγορές.

Ο Ben Inker, επικεφαλής κατανομής ενεργητικού της GMO, χαρακτήρισε τον ρυθμό ανόδου των εκτιμήσεων για τα κέρδη πρωτοφανή, εκτός περιόδων οικονομικής ανάκαμψης μετά από μεγάλες κρίσεις.

Όπως επεσήμανε, οι προβλέψεις για τα εταιρικά κέρδη της επόμενης διετίας έχουν αυξηθεί σχεδόν κατά 20% μέσα σε μόλις έξι μήνες, καταγράφοντας τη μεγαλύτερη ανοδική αναθεώρηση από το 2021.

Κατά την εκτίμησή του, η αγορά αργά ή γρήγορα θα χρειαστεί να προσαρμοστεί στο ενδεχόμενο οι συγκεκριμένες προβλέψεις να αποδειχθούν υπερβολικά αισιόδοξες.

Ανάλογες επιφυλάξεις εκφράζουν και άλλοι μεγάλοι επενδυτικοί οίκοι.

Η Capital Economics προειδοποιεί ότι οι προσδοκίες για τα κέρδη που συνδέονται με την τεχνητή νοημοσύνη, καθώς και οι παραδοχές για τις τεράστιες κεφαλαιουχικές δαπάνες του κλάδου, ενδέχεται να μην αποδειχθούν βιώσιμες σε βάθος χρόνου.

Σε περίπτωση που οι προβλέψεις αυτές αναθεωρηθούν προς τα κάτω, δεν αποκλείεται να ακολουθήσει ευρύτερη διόρθωση στις διεθνείς αγορές μετοχών.

Από την πλευρά του, ο Michel Lerner, επικεφαλής της επενδυτικής πλατφόρμας HOLT της UBS, εκτιμά ότι πολλές εταιρείες που δραστηριοποιούνται στην αλυσίδα αξίας της τεχνητής νοημοσύνης αποτιμώνται σαν να μπορούν να διατηρήσουν εξαιρετικά υψηλά περιθώρια κέρδους για πολλά χρόνια, κάτι που θεωρεί ιδιαίτερα δύσκολο.

Τα ισχυρά εταιρικά κέρδη εξακολουθούν να στηρίζουν τη Wall

Παρά τους προβληματισμούς, τα εταιρικά αποτελέσματα παραμένουν ο βασικός μοχλός της ανόδου των αμερικανικών χρηματιστηρίων.

Τους τελευταίους δώδεκα μήνες, ο S&P 500 έχει ενισχυθεί κατά περίπου 20%, ενώ ο Nasdaq Composite καταγράφει άνοδο που ξεπερνά το 25%. Παράλληλα, το δεύτερο τρίμηνο αποδείχθηκε το ισχυρότερο των τελευταίων έξι ετών για τους βασικούς χρηματιστηριακούς δείκτες.

Σύμφωνα με τον Arun Sai της Pictet Asset Management, η αγορά διανύει τον ισχυρότερο κύκλο ανοδικών αναθεωρήσεων των εταιρικών κερδών από την εποχή του λεγόμενου «commodity supercycle» της δεκαετίας του 2000.

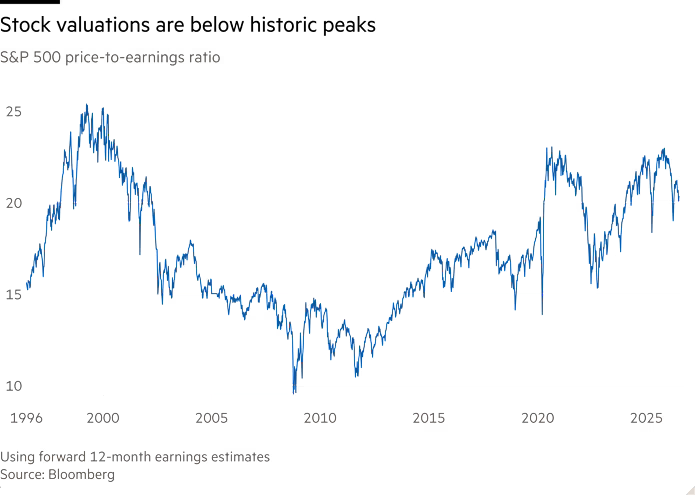

Παρά τη συνεχή άνοδο των δεικτών, οι αποτιμήσεις των αμερικανικών μετοχών δεν έχουν ακόμη φτάσει στα ακραία επίπεδα προηγούμενων χρηματιστηριακών «φουσκών».

Σήμερα, οι αμερικανικές μετοχές διαπραγματεύονται περίπου στις 20 φορές τα αναμενόμενα κέρδη τους, επίπεδο μεν υψηλό, αλλά χαμηλότερο από εκείνο της περιόδου της πανδημίας και αισθητά χαμηλότερο από τις αποτιμήσεις που είχαν καταγραφεί κατά τη διάρκεια της «dot-com bubble».

Ωστόσο, η Sarah Ketterer της Causeway Capital Management επισημαίνει ότι οι σχετικά συγκρατημένοι πολλαπλασιαστές ενδέχεται να υποδηλώνουν πως η αγορά πλησιάζει στην κορύφωση του κύκλου κερδοφορίας, γεγονός που καθιστά τη σημερινή συγκυρία λιγότερο ελκυστική για νέες επενδυτικές τοποθετήσεις.

Την ίδια στιγμή, ένας ακόμη παράγοντας αβεβαιότητας είναι οι μεταβαλλόμενες προσδοκίες για τη νομισματική πολιτική της Federal Reserve.

Οι αγορές πλέον προεξοφλούν τουλάχιστον μία αύξηση των επιτοκίων έως το τέλος του έτους, αντί για δύο ή τρεις μειώσεις που ανέμεναν στις αρχές της χρονιάς.

Η εξέλιξη αυτή αυξάνει το κόστος δανεισμού των επιχειρήσεων και περιορίζει τα περιθώρια διατήρησης των σημερινών υψηλών επιπέδων κερδοφορίας.

Όπως τονίζει ο Kasper Elmgreen της Nordea Asset Management, το περιθώριο ασφαλείας για τα εταιρικά κέρδη έχει πλέον περιοριστεί αισθητά και το κρίσιμο ερώτημα είναι για πόσο ακόμη οι επιχειρήσεις θα συνεχίσουν να εκπλήσσουν θετικά μια αγορά με ολοένα και υψηλότερες απαιτήσεις.

www.bankingnews.gr

Οι εκτιμήσεις για τα κέρδη των εταιρειών του δείκτη S&P 500 αναθεωρούνται ανοδικά με τον ταχύτερο ρυθμό από την περίοδο ανάκαμψης μετά την πανδημία, καθώς η ανθεκτικότητα της αμερικανικής οικονομίας και η έκρηξη των επενδύσεων στην τεχνητή νοημοσύνη (AI) ενισχύουν την αισιοδοξία.

Σύμφωνα με στοιχεία του Bloomberg, οι αναλυτές προβλέπουν αύξηση περίπου 25% στα κέρδη των εταιρειών του S&P 500 μέσα στους επόμενους δώδεκα μήνες.

Η αισιοδοξία αυτή βασίζεται κυρίως στην ισχυρή ζήτηση για υπολογιστική ισχύ, η οποία ευνοεί τόσο τις εταιρείες παραγωγής ημιαγωγών όσο και τους μεγάλους παρόχους υπηρεσιών cloud και τεχνητής νοημοσύνης.

Ωστόσο, καθώς πλησιάζει η περίοδος ανακοίνωσης των οικονομικών αποτελεσμάτων του δεύτερου τριμήνου, εντείνονται οι αμφιβολίες για το κατά πόσο οι επιχειρήσεις θα καταφέρουν να ανταποκριθούν στις ιδιαίτερα υψηλές προσδοκίες της αγοράς.

Πολλοί επενδυτές εκφράζουν φόβους ότι το κόστος των επενδύσεων στην τεχνητή νοημοσύνη αυξάνεται με ταχείς ρυθμούς, η ζήτηση ενδέχεται να επιβραδυνθεί, ενώ αρκετές εταιρείες δυσκολεύονται ακόμη να μετατρέψουν τις τεράστιες επενδύσεις τους σε ουσιαστική και διατηρήσιμη κερδοφορία.

Εάν οι επιχειρήσεις δεν καταφέρουν να επιβεβαιώσουν τις ιδιαίτερα αισιόδοξες προβλέψεις, δεν αποκλείεται να ακολουθήσει σημαντική διόρθωση στις χρηματιστηριακές αγορές.

Ο Ben Inker, επικεφαλής κατανομής ενεργητικού της GMO, χαρακτήρισε τον ρυθμό ανόδου των εκτιμήσεων για τα κέρδη πρωτοφανή, εκτός περιόδων οικονομικής ανάκαμψης μετά από μεγάλες κρίσεις.

Όπως επεσήμανε, οι προβλέψεις για τα εταιρικά κέρδη της επόμενης διετίας έχουν αυξηθεί σχεδόν κατά 20% μέσα σε μόλις έξι μήνες, καταγράφοντας τη μεγαλύτερη ανοδική αναθεώρηση από το 2021.

Κατά την εκτίμησή του, η αγορά αργά ή γρήγορα θα χρειαστεί να προσαρμοστεί στο ενδεχόμενο οι συγκεκριμένες προβλέψεις να αποδειχθούν υπερβολικά αισιόδοξες.

Ανάλογες επιφυλάξεις εκφράζουν και άλλοι μεγάλοι επενδυτικοί οίκοι.

Η Capital Economics προειδοποιεί ότι οι προσδοκίες για τα κέρδη που συνδέονται με την τεχνητή νοημοσύνη, καθώς και οι παραδοχές για τις τεράστιες κεφαλαιουχικές δαπάνες του κλάδου, ενδέχεται να μην αποδειχθούν βιώσιμες σε βάθος χρόνου.

Σε περίπτωση που οι προβλέψεις αυτές αναθεωρηθούν προς τα κάτω, δεν αποκλείεται να ακολουθήσει ευρύτερη διόρθωση στις διεθνείς αγορές μετοχών.

Από την πλευρά του, ο Michel Lerner, επικεφαλής της επενδυτικής πλατφόρμας HOLT της UBS, εκτιμά ότι πολλές εταιρείες που δραστηριοποιούνται στην αλυσίδα αξίας της τεχνητής νοημοσύνης αποτιμώνται σαν να μπορούν να διατηρήσουν εξαιρετικά υψηλά περιθώρια κέρδους για πολλά χρόνια, κάτι που θεωρεί ιδιαίτερα δύσκολο.

Τα ισχυρά εταιρικά κέρδη εξακολουθούν να στηρίζουν τη Wall

Παρά τους προβληματισμούς, τα εταιρικά αποτελέσματα παραμένουν ο βασικός μοχλός της ανόδου των αμερικανικών χρηματιστηρίων.

Τους τελευταίους δώδεκα μήνες, ο S&P 500 έχει ενισχυθεί κατά περίπου 20%, ενώ ο Nasdaq Composite καταγράφει άνοδο που ξεπερνά το 25%. Παράλληλα, το δεύτερο τρίμηνο αποδείχθηκε το ισχυρότερο των τελευταίων έξι ετών για τους βασικούς χρηματιστηριακούς δείκτες.

Σύμφωνα με τον Arun Sai της Pictet Asset Management, η αγορά διανύει τον ισχυρότερο κύκλο ανοδικών αναθεωρήσεων των εταιρικών κερδών από την εποχή του λεγόμενου «commodity supercycle» της δεκαετίας του 2000.

Παρά τη συνεχή άνοδο των δεικτών, οι αποτιμήσεις των αμερικανικών μετοχών δεν έχουν ακόμη φτάσει στα ακραία επίπεδα προηγούμενων χρηματιστηριακών «φουσκών».

Σήμερα, οι αμερικανικές μετοχές διαπραγματεύονται περίπου στις 20 φορές τα αναμενόμενα κέρδη τους, επίπεδο μεν υψηλό, αλλά χαμηλότερο από εκείνο της περιόδου της πανδημίας και αισθητά χαμηλότερο από τις αποτιμήσεις που είχαν καταγραφεί κατά τη διάρκεια της «dot-com bubble».

Ωστόσο, η Sarah Ketterer της Causeway Capital Management επισημαίνει ότι οι σχετικά συγκρατημένοι πολλαπλασιαστές ενδέχεται να υποδηλώνουν πως η αγορά πλησιάζει στην κορύφωση του κύκλου κερδοφορίας, γεγονός που καθιστά τη σημερινή συγκυρία λιγότερο ελκυστική για νέες επενδυτικές τοποθετήσεις.

Την ίδια στιγμή, ένας ακόμη παράγοντας αβεβαιότητας είναι οι μεταβαλλόμενες προσδοκίες για τη νομισματική πολιτική της Federal Reserve.

Οι αγορές πλέον προεξοφλούν τουλάχιστον μία αύξηση των επιτοκίων έως το τέλος του έτους, αντί για δύο ή τρεις μειώσεις που ανέμεναν στις αρχές της χρονιάς.

Η εξέλιξη αυτή αυξάνει το κόστος δανεισμού των επιχειρήσεων και περιορίζει τα περιθώρια διατήρησης των σημερινών υψηλών επιπέδων κερδοφορίας.

Όπως τονίζει ο Kasper Elmgreen της Nordea Asset Management, το περιθώριο ασφαλείας για τα εταιρικά κέρδη έχει πλέον περιοριστεί αισθητά και το κρίσιμο ερώτημα είναι για πόσο ακόμη οι επιχειρήσεις θα συνεχίσουν να εκπλήσσουν θετικά μια αγορά με ολοένα και υψηλότερες απαιτήσεις.

www.bankingnews.gr

Σχόλια αναγνωστών