Η πορεία των “μικρότερων” εταιρειών δεν εξαρτάται από το Euronext, αλλά από τις διοικήσεις τους

Από τις πρώτες τέσσερις χρηματιστηριακές συνεδριάσεις του χρόνου, με τις υψηλές εισροές κεφαλαίων 1,7 δισ. ευρώ, οι ξένοι επενδυτές έδειξαν ποιες προτεραιότητες έχουν και πως αποτιμούν την ελληνική αγορά. Τα επίπεδα κεφαλαίων μετά από χρόνια είναι σημαντικά, ωστόσο κατευθύνονται κατά 60- 70% στις τράπεζες οι οποίες λόγω κερδών, ρευστότητας και προοπτικών συγκεντρώνουν την προσοχή των επενδυτών.

Μονοδιάσταστη κίνηση

Τα στοιχεία παραπέμπουν σε μια μονοδιάστατη κίνηση των επενδυτικών κεφαλαίων διότι αφορούν μια ομάδα 7-11 μετοχών που φθάνουν σε καθημερινό τζίρο τα 5 εκατ. ευρώ., ποσό που θεωρείται και το όριο από τους μεγαλύτερους επενδυτές.

Εκ των πραγμάτων, η προσέλκυση νέων επενδυτικών κεφαλαίων για τις υπόλοιπες κατηγορίες κεφαλαιοποίησης, επαφίεται στις προσπάθειες των ίδιων των διοικήσεων των εισηγμένων εταιρειών.

Η διοίκηση του Euronext, παρά τις εξαγγελίες για τις μικρομεσαίες επιχειρήσεις, τις ελληνικές ναυτιλιακές του εξωτερικού δεν πρόκειται να κάνει κάτι διαφορετικό από ότι στις υπόλοιπες αγορές, όπως στο Δουβλίνο, την Λισσαβόνα.

Σαφώς, οι προτεραιότητες του Euronext δεν είναι να προχωρήσουν ότι δεν πραγματοποίησε η προηγούμενη διοίκηση – όπως την αύξηση των εγχώριων επενδυτών με κίνητρα και εκπαίδευση- αλλά να βελτιώσουν τα κέρδη έχοντας χαμηλότερα κόστη.

Η σύνδεση του ελληνικού Χρηματιστηρίου με τις υπόλοιπες αγορές είναι θετική, αλλά όπως θα δούμε όταν δεν θα υπάρχουν αποδόσεις κανένα Euronext δεν μπορεί να ανακατευθύνει κεφάλαια.

Η διεθνής εξάρτηση

Προκειμένου λοιπόν να συνεχιστεί η ροή κεφαλαίων, και, κυρίως, να διοχετευθεί στις υπόλοιπες κεφαλαιοποιήσεις, η Αθήνα εξαρτάται καταρχάς από τη διεθνή ευνοϊκή εικόνα των αγορών.

Οι θετικές ροές θα συνεχιστούν όταν οι εισηγμένες εταιρείες εμφανίζουν βελτίωση μεγαλύτερη από τον μέσο ευρωπαϊκό όρο.

Είτε, όμως, είναι μεσαίες, είτε μικρές εταιρείες, οι αξίες θα ξεχωρίσουν νομοτελειακά, ειδικά σ ένα περιβάλλον ανεπτυγμένων αγορών.

Εξάλλου, η διαφορά με την εκτόξευση των τιμών του 1999 είναι πως τότε προεξοφλούσαν τα κέρδη δεκαετίες, αντίθετα με τις σημερινές πιο ορθολογικές αποτιμήσεις.

Το αρνητικό και ανησυχητικό σημείο για παλιούς διαχειριστές κεφαλαίων είναι ότι, εσχάτως στην Ελλάδα, παρατηρείται μια υπερσυγκέντρωση ξένων επενδυτών που συγκρίνουν καθημερινά τι τους δίνουν οι αγορές.

Με λίγα λόγια, η ροή των κεφαλαίων ενδεχομένως να αλλάξει και κανείς δεν εγγυάται ότι, θα αγοράζουν εσαεί Ελλάδα, ειδικά όταν δεν υπάρχουν κέρδη.

Οι αντικρουόμενες απόψεις των επενδυτικών τραπεζών για την αναβάθμιση

Επενδυτικοί οίκοι, όπως η Deutsche Bank – η οποία ήταν σύμβουλος του Εuronext – θεωρεί ότι, η ελληνική αγορά θα επωφεληθεί από τη μετάβαση στις ανεπτυγμένες αγορές καθώς οι πηγές κεφαλαίων από τις ανεπτυγμένες αγορές είναι περισσότερες, στοιχείο το οποίο αντικειμενικό αφού τα κεφάλαια των ανεπτυγμένων είναι πολλαπλάσια.

Η Global X, η οποία έχει την εμπειρία των αναδυόμενων αγορών, αλλά και της μεταφοράς κεφαλαίων από τις ανεπτυγμένες επισημαίνει ότι, η υποεπένδυση στην Ευρώπη θα μεταφέρει πολλά επενδυτικά κεφάλαια, ειδικά όταν η Αθήνα παραμένει φθηνή με δείκτη P/ E 8.7.

Μάλιστα, όπως επισημαίνει, μέχρι τώρα η κατανομή κεφαλαίων σε αγορές όπως την ελληνική παραμένει χαμηλή φθάνοντας το 5% όταν ο δείκτης MSCI ACWI All country World Index έχει ποσοστό 10,5%. Η JP Morgan, από την πλευρά της θεωρεί ότι οι εισροές από τον Stoxx Εurope 600 και EuroStoxx στις ελληνικές μετοχές θα ανέλθουν σε 1 δις. ευρώ

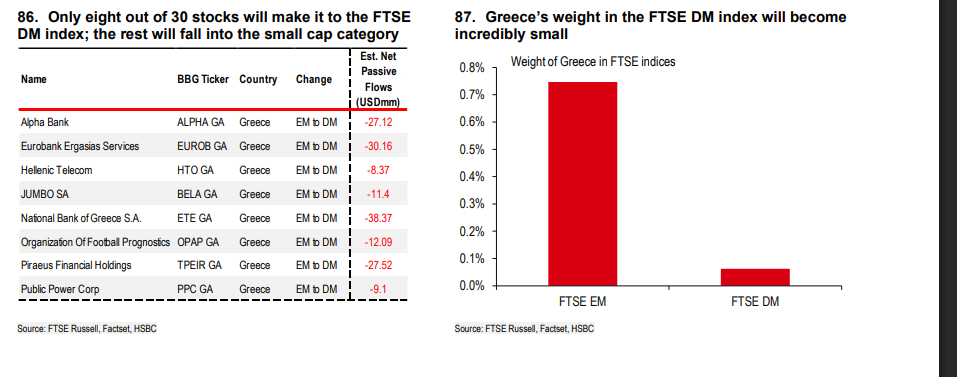

Στην αντίπερα όχθη, οίκοι όπως η Hsbc, πιστεύει ότι η αναβάθμιση του Χρηματιστηρίου θα είναι αρνητική εξέλιξη αφού από τις 30 μετοχές του FTSE EM (αναδυόμενες αγορές ) μόνο οκτώ μετοχές θα “επιβιώσουν’ από τη μετάβαση στον Δείκτη FTSE DM ( ανεπτυγμένων αγορών ), και οι εισροές από τα παθητικά funds θα φθάσουν μόλις τα τα 400 εκατ. ευρώ.

Ποιες μετοχές είχαν την υψηλότερη αξία συναλλαγών

Την περασμένη Παρασκευή, η μετοχή της Alpha bank πρωταγωνίστησε ξεπερνώντας τα 321 εκατ. ευρώ.

Οι συναλλαγές εκτοξεύθηκαν από την μετατροπή των συνθετικών παραγώγων που κατείχαν επενδυτικές τράπεζες για λογαριασμό της Unicredit σε μετοχές ( 29,7% ) ενώ υφίστανται ακόμα χρηματοπιστωτικά μέσα 2,9% που αυξάνουν το τελικό ποσοστό της Unicredit σε 32,06%.

Στην Εθνική Τράπεζα, η αξία έφθασε τα 100 εκατ. ευρώ, στην Piraeus τα 62,1 εκατ. ευρώ και στην Εurobank τα 34 εκατ. ευρώ

. Ο ΟΠΑΠ, λόγω της συναλλαγής με την Allwyn έφθασε τα 13 εκατ. ευρώ.

Αξιοσημείωτες ήταν οι συναλλαγές στον Τιτάνα (10,3 εκατ. ευρώ ) μετά την τρίτη εξαγορά ( Keystone cement ), αυτή την φορά στις ΗΠΑ με 310 εκατ. δολάρια ή 8 φορές τα λειτουργικά κέρδη.

H ΔΕΗ, συνεχίζει να συγκεντρώνει κεφάλαια επενδυτών με 9,7 εκατ. ευρώ, όπως και η JUMBO με 9,5 εκατ. ευρώ – καθώς παρά την πρόσκαιρη μείωση του τζίρου πρόκειται να διανείμει μερίσματα 67 εκατ. ευρώ από προηγούμενες χρήσεις.

Η Τράπεζα Κύπρου, λόγω υψηλής μερισματικής απόδοσης είχε 8,4 εκατ. ευρώ, η Metlen 8,3 κατ. ευρώ και η Μotor Oil 5,2 εκατ. ευρώ.

Συναλλαγές μεταξύ 4,8 – 3 εκατ. ευρώ εμφάνισαν οι εταιρείες ΟΤΕ, Γεκ- Τέρνα, Ιντραλοτ, Helleniq, Cenergy, Optima. Επίσης συναλλαγές από 600 χιλ. ευρώ έως 1,9 εκατ. ευρώ παρουσίασαν οι εταιρείες ΔΑΑ, Ακτωρ, Lamda, Viohalco, Coca- Cola.

Από την μικρότερη κεφαλαιοποίηση, ξεχώρισαν οι Elvalhalcor, Intracom, Αβαξ, Ονυξ και Autohellas.

Στις υπόλοιπες κατηγορίες κεφαλαιοποίησης, όμως, υπάρχουν εταιρείες με υγιείς ισολογισμούς, ειδικά σε σύγκριση με ορισμένες εταιρείες του FTSE, των οποίων η αξιοπιστία είναι περιορισμένη και δοκιμασμένη.

Παφίλας Δημήτρης

dpafilas@yahoo.com

www.bankingnews.gr

Μονοδιάσταστη κίνηση

Τα στοιχεία παραπέμπουν σε μια μονοδιάστατη κίνηση των επενδυτικών κεφαλαίων διότι αφορούν μια ομάδα 7-11 μετοχών που φθάνουν σε καθημερινό τζίρο τα 5 εκατ. ευρώ., ποσό που θεωρείται και το όριο από τους μεγαλύτερους επενδυτές.

Εκ των πραγμάτων, η προσέλκυση νέων επενδυτικών κεφαλαίων για τις υπόλοιπες κατηγορίες κεφαλαιοποίησης, επαφίεται στις προσπάθειες των ίδιων των διοικήσεων των εισηγμένων εταιρειών.

Η διοίκηση του Euronext, παρά τις εξαγγελίες για τις μικρομεσαίες επιχειρήσεις, τις ελληνικές ναυτιλιακές του εξωτερικού δεν πρόκειται να κάνει κάτι διαφορετικό από ότι στις υπόλοιπες αγορές, όπως στο Δουβλίνο, την Λισσαβόνα.

Σαφώς, οι προτεραιότητες του Euronext δεν είναι να προχωρήσουν ότι δεν πραγματοποίησε η προηγούμενη διοίκηση – όπως την αύξηση των εγχώριων επενδυτών με κίνητρα και εκπαίδευση- αλλά να βελτιώσουν τα κέρδη έχοντας χαμηλότερα κόστη.

Η σύνδεση του ελληνικού Χρηματιστηρίου με τις υπόλοιπες αγορές είναι θετική, αλλά όπως θα δούμε όταν δεν θα υπάρχουν αποδόσεις κανένα Euronext δεν μπορεί να ανακατευθύνει κεφάλαια.

Η διεθνής εξάρτηση

Προκειμένου λοιπόν να συνεχιστεί η ροή κεφαλαίων, και, κυρίως, να διοχετευθεί στις υπόλοιπες κεφαλαιοποιήσεις, η Αθήνα εξαρτάται καταρχάς από τη διεθνή ευνοϊκή εικόνα των αγορών.

Οι θετικές ροές θα συνεχιστούν όταν οι εισηγμένες εταιρείες εμφανίζουν βελτίωση μεγαλύτερη από τον μέσο ευρωπαϊκό όρο.

Είτε, όμως, είναι μεσαίες, είτε μικρές εταιρείες, οι αξίες θα ξεχωρίσουν νομοτελειακά, ειδικά σ ένα περιβάλλον ανεπτυγμένων αγορών.

Εξάλλου, η διαφορά με την εκτόξευση των τιμών του 1999 είναι πως τότε προεξοφλούσαν τα κέρδη δεκαετίες, αντίθετα με τις σημερινές πιο ορθολογικές αποτιμήσεις.

Το αρνητικό και ανησυχητικό σημείο για παλιούς διαχειριστές κεφαλαίων είναι ότι, εσχάτως στην Ελλάδα, παρατηρείται μια υπερσυγκέντρωση ξένων επενδυτών που συγκρίνουν καθημερινά τι τους δίνουν οι αγορές.

Με λίγα λόγια, η ροή των κεφαλαίων ενδεχομένως να αλλάξει και κανείς δεν εγγυάται ότι, θα αγοράζουν εσαεί Ελλάδα, ειδικά όταν δεν υπάρχουν κέρδη.

Οι αντικρουόμενες απόψεις των επενδυτικών τραπεζών για την αναβάθμιση

Επενδυτικοί οίκοι, όπως η Deutsche Bank – η οποία ήταν σύμβουλος του Εuronext – θεωρεί ότι, η ελληνική αγορά θα επωφεληθεί από τη μετάβαση στις ανεπτυγμένες αγορές καθώς οι πηγές κεφαλαίων από τις ανεπτυγμένες αγορές είναι περισσότερες, στοιχείο το οποίο αντικειμενικό αφού τα κεφάλαια των ανεπτυγμένων είναι πολλαπλάσια.

Η Global X, η οποία έχει την εμπειρία των αναδυόμενων αγορών, αλλά και της μεταφοράς κεφαλαίων από τις ανεπτυγμένες επισημαίνει ότι, η υποεπένδυση στην Ευρώπη θα μεταφέρει πολλά επενδυτικά κεφάλαια, ειδικά όταν η Αθήνα παραμένει φθηνή με δείκτη P/ E 8.7.

Μάλιστα, όπως επισημαίνει, μέχρι τώρα η κατανομή κεφαλαίων σε αγορές όπως την ελληνική παραμένει χαμηλή φθάνοντας το 5% όταν ο δείκτης MSCI ACWI All country World Index έχει ποσοστό 10,5%. Η JP Morgan, από την πλευρά της θεωρεί ότι οι εισροές από τον Stoxx Εurope 600 και EuroStoxx στις ελληνικές μετοχές θα ανέλθουν σε 1 δις. ευρώ

Στην αντίπερα όχθη, οίκοι όπως η Hsbc, πιστεύει ότι η αναβάθμιση του Χρηματιστηρίου θα είναι αρνητική εξέλιξη αφού από τις 30 μετοχές του FTSE EM (αναδυόμενες αγορές ) μόνο οκτώ μετοχές θα “επιβιώσουν’ από τη μετάβαση στον Δείκτη FTSE DM ( ανεπτυγμένων αγορών ), και οι εισροές από τα παθητικά funds θα φθάσουν μόλις τα τα 400 εκατ. ευρώ.

Ποιες μετοχές είχαν την υψηλότερη αξία συναλλαγών

Την περασμένη Παρασκευή, η μετοχή της Alpha bank πρωταγωνίστησε ξεπερνώντας τα 321 εκατ. ευρώ.

Οι συναλλαγές εκτοξεύθηκαν από την μετατροπή των συνθετικών παραγώγων που κατείχαν επενδυτικές τράπεζες για λογαριασμό της Unicredit σε μετοχές ( 29,7% ) ενώ υφίστανται ακόμα χρηματοπιστωτικά μέσα 2,9% που αυξάνουν το τελικό ποσοστό της Unicredit σε 32,06%.

Στην Εθνική Τράπεζα, η αξία έφθασε τα 100 εκατ. ευρώ, στην Piraeus τα 62,1 εκατ. ευρώ και στην Εurobank τα 34 εκατ. ευρώ

. Ο ΟΠΑΠ, λόγω της συναλλαγής με την Allwyn έφθασε τα 13 εκατ. ευρώ.

Αξιοσημείωτες ήταν οι συναλλαγές στον Τιτάνα (10,3 εκατ. ευρώ ) μετά την τρίτη εξαγορά ( Keystone cement ), αυτή την φορά στις ΗΠΑ με 310 εκατ. δολάρια ή 8 φορές τα λειτουργικά κέρδη.

H ΔΕΗ, συνεχίζει να συγκεντρώνει κεφάλαια επενδυτών με 9,7 εκατ. ευρώ, όπως και η JUMBO με 9,5 εκατ. ευρώ – καθώς παρά την πρόσκαιρη μείωση του τζίρου πρόκειται να διανείμει μερίσματα 67 εκατ. ευρώ από προηγούμενες χρήσεις.

Η Τράπεζα Κύπρου, λόγω υψηλής μερισματικής απόδοσης είχε 8,4 εκατ. ευρώ, η Metlen 8,3 κατ. ευρώ και η Μotor Oil 5,2 εκατ. ευρώ.

Συναλλαγές μεταξύ 4,8 – 3 εκατ. ευρώ εμφάνισαν οι εταιρείες ΟΤΕ, Γεκ- Τέρνα, Ιντραλοτ, Helleniq, Cenergy, Optima. Επίσης συναλλαγές από 600 χιλ. ευρώ έως 1,9 εκατ. ευρώ παρουσίασαν οι εταιρείες ΔΑΑ, Ακτωρ, Lamda, Viohalco, Coca- Cola.

Από την μικρότερη κεφαλαιοποίηση, ξεχώρισαν οι Elvalhalcor, Intracom, Αβαξ, Ονυξ και Autohellas.

Στις υπόλοιπες κατηγορίες κεφαλαιοποίησης, όμως, υπάρχουν εταιρείες με υγιείς ισολογισμούς, ειδικά σε σύγκριση με ορισμένες εταιρείες του FTSE, των οποίων η αξιοπιστία είναι περιορισμένη και δοκιμασμένη.

Παφίλας Δημήτρης

dpafilas@yahoo.com

www.bankingnews.gr

Σχόλια αναγνωστών