Καθώς ο Λευκός Οίκος του Donald Trump αυξάνει την έκδοση χρέους για να καλύψει το διογκούμενο δημοσιονομικό έλλειμμα, θα στραφεί αναπόφευκτα προς την Ασία- Η περιοχή φιλοξενεί ορισμένους από τους μεγαλύτερους κατόχους αμερικανικών κρατικών ομολόγων

Ένα τρισεκατομμύριο εδώ, ένα τρισεκατομμύριο εκεί και... πολύ σύντομα μιλάς για πραγματικά χρήματα.

Αυτό, με μια συγγνώμη προς τον Αμερικανό γερουσιαστή της δεκαετίας του 1960 Everett Dirksen, είναι το σημείο στο οποίο βρίσκεται η Ουάσινγκτον το 2026 — και αυτό φέρνει την Ασία στο επίκεντρο των εξελίξεων.

Ο Dirksen μιλούσε για δισεκατομμύρια, όχι για τρισεκατομμύρια δολάρια.

Ο νομοθέτης από το Ιλινόις και θρυλικός «γεράκι» των δημοσιονομικών θα έδινε αργότερα το όνομά του σε κτίριο της Γερουσίας στην Ουάσιγκτον

. Όμως η παρατήρησή του για τις κρατικές δαπάνες που αυξάνονται με αδιανόητα μεγέθη δεν υπήρξε ποτέ πιο επίκαιρη.

Το τείχος των 9 τρισ. ευρώ για το 2026

Την ίδια ώρα, υπάρχει ένα γράφημα που θα έπρεπε να τρομάζει κάθε επενδυτή, κάθε υπεύθυνο χάραξης πολιτικής και κάθε πολίτη στον κόσμο.

Αυτό αποκαλύπτει τη μεγαλύτερη μεμονωμένη απειλή για το παγκόσμιο χρηματοπιστωτικό σύστημα — μια απειλή τόσο τεράστια και τόσο άμεση, που κάνει την κρίση του 2008 να μοιάζει με μία μικρή αναταραχή.

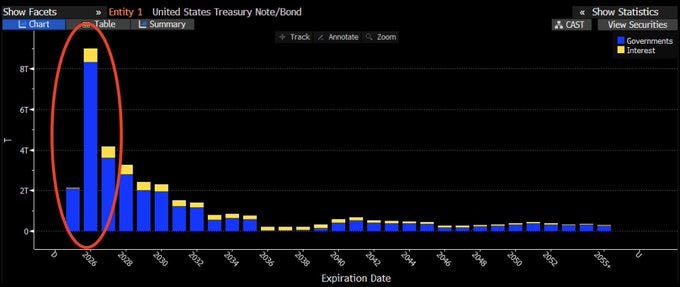

Πρόκειται για το «τείχος των λήξεων» του χρέους του Υπουργείου Οικονομικών των ΗΠΑ και είναι μια δημοσιονομική ωρολογιακή βόμβα έτοιμη να εκραγεί το 2026 και εάν δεν αποπληρωθεί με μέρος από τα έσοδα από τους δασμούς – όπως διατείνεται ο Trump - … ετοιμαστείτε για πρωτοφανείς αναταράξεις.

Πρόκειται για πάνω από 9 τρισεκατομμύρια δολάρια αμερικανικού κρατικού χρέους που λήγουν το 2026…. Όχι το 2030. Όχι το 2040. Αλλά το 2026!

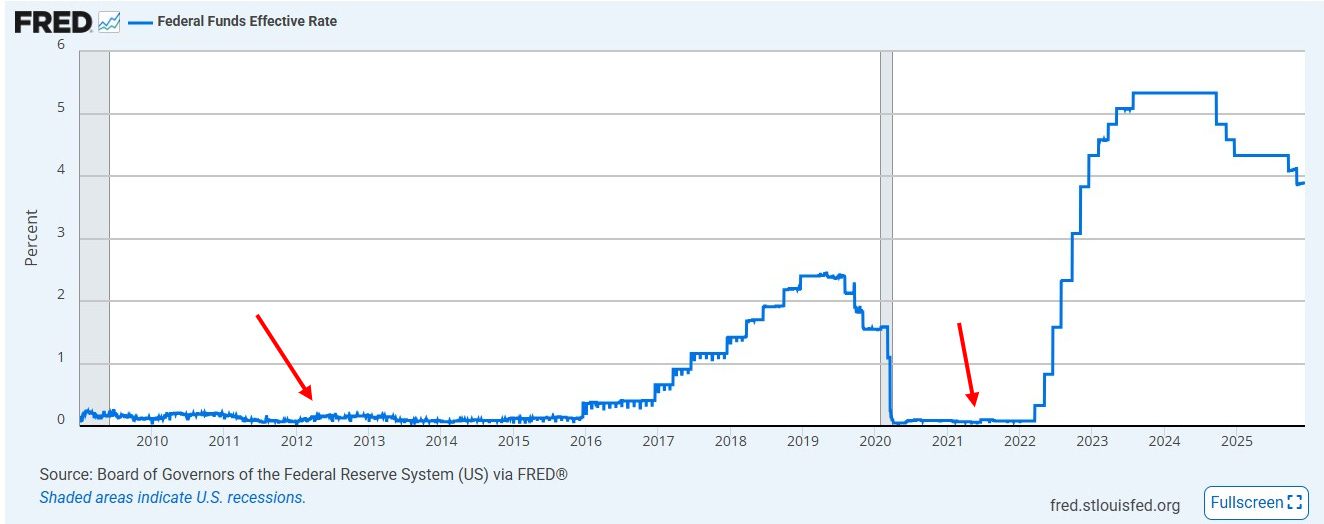

Και κάθε δολάριο αυτού του χρέους, που εκδόθηκε σε έναν περιβάλλον σχεδόν μηδενικών επιτοκίων, πρέπει τώρα να αναχρηματοδοτηθεί σε έναν περιβάλλον επιτοκίων 3,5–4%.

Δεν πρόκειται για μια μακροπρόθεσμη δημοσιονομική πρόκληση.

Πρόκειται για μια ξαφνική, διαρθρωτική κρίση η οποία θα πλήξει το παγκόσμιο χρηματοπιστωτικό σύστημα με τη δύναμη μιας σιδερένιας μπάρας που χρησιμοποιείται για την κατεδάφιση κτηρίων .

Το τρέχον έτος θα δει τη μεγαλύτερη οικονομία του πλανήτη να φτάνει σε ένα αμφιλεγόμενο ορόσημο: πληρωμές τόκων ύψους ενός τρισεκατομμυρίου δολαρίων για το ανεξέλεγκτο δημόσιο χρέος των ΗΠΑ.

Η ανεξάρτητη Committee for a Responsible Federal Budget το περιέγραψε ως τη «νέα κανονικότητα», καθώς το εθνικό χρέος πλησιάζει τα 39 τρισεκατομμύρια δολάρια (στο τέλος του 2025 ανερχόταν περίπου στα 38,5 τρισ.).

Η ισχύς των επενδυτών απο την Ασία

Καθώς ο Λευκός Οίκος του Donald Trump αυξάνει την έκδοση χρέους για να καλύψει αυτό το διογκούμενο έλλειμμα, θα στραφεί αναπόφευκτα προς την Ασία. Η περιοχή φιλοξενεί ορισμένους από τους μεγαλύτερους κατόχους αμερικανικών κρατικών ομολόγων.

Οι δύο μεγαλύτεροι είναι η Ιαπωνία (σχεδόν 1,2 τρισ. δολάρια) και η Κίνα (689 δισ. δολάρια).

Το ερώτημα, ωστόσο, είναι γιατί αξιωματούχοι στο Τόκιο και το Πεκίνο, με σώας τας φρένας, θα αύξαναν την έκθεσή τους στην αμερικανική οικονομία σε μια τόσο επισφαλή στιγμή.

Η παράδοση είναι ένας λόγος. Ως μεγάλες εμπορικές οικονομίες, η Ιαπωνία και η Κίνα χρειάζονται σημαντικά αποθέματα δολαρίων.

Όμως, δεδομένης της δημοσιονομικής πορείας της Ουάσινγκτον, υπάρχουν λόγοι να πιστεύει κανείς ότι η Ιάπωνας πρωθυπουργός Sanae Takaichi και ο Κινέζος ηγέτης Xi Jinping θα διστάσουν να συνεχίσουν τη συσσώρευση αμερικανικών ομολόγων.

Οι απρόβλεπτες αναταράξεις και η μόχλευση στον Trump

Ενδείξεις προς αυτή την κατεύθυνση θα μπορούσαν να προκαλέσουν απρόβλεπτες αναταράξεις στις παγκόσμιες αγορές.

Συχνά, τα αποθέματα δολαρίων της Ασίας συζητούνται με όρους συνωμοσιολογικούς.

Όταν ο Takeshi Yamaguchi, επικεφαλής οικονομολόγος Ιαπωνίας στη Morgan Stanley MUFG, αναρωτιέται αν η Ιαπωνία θα μπορούσε να «χρησιμοποιήσει τα αμερικανικά ομόλογα ως διαπραγματευτικό χαρτί», είναι δύσκολο να μη θυμηθεί κανείς τον πρώην υπουργό Οικονομικών Katsunobu Kato, ο οποίος τον περασμένο Μάιο δήλωσε ότι «όλα όσα μπορούν να αποτελέσουν διαπραγματευτικό χαρτί πρέπει να βρίσκονται στο τραπέζι» σε σχέση με τα αμερικανικά ομόλογα που κατέχει η Ιαπωνία.

Τέτοιες αιχμές παραπέμπουν στο 1997, όταν ο τότε Ιάπωνας πρωθυπουργός Ryutaro Hashimoto είπε σε ακροατήριο στη Νέα Υόρκη ότι «αρκετές φορές στο παρελθόν δελεαστήκαμε να πουλήσουμε μεγάλες ποσότητες αμερικανικών ομολόγων» για να στείλουμε μήνυμα.

Ένα τέτοιο επεισόδιο συνέπεσε με τις έντονες διαπραγματεύσεις για τον κλάδο της αυτοκινητοβιομηχανίας λίγα χρόνια νωρίτερα.

Μέχρι στιγμής, η Takaichi εμφανίζεται ιδιαίτερα υποχωρητική απέναντι στον Trump, αποφεύγοντας να προκαλέσει τον απρόβλεπτο Αμερικανό ηγέτη. Ωστόσο, η επιθυμία του Trump για ένα ασθενέστερο δολάριο ενδέχεται να συγκρουστεί με τη στρατηγική «Sanaenomics» για την αναζωογόνηση της αύξησης εισοδημάτων από τους μισθούς στην Ιαπωνία.

Αυτή απαιτεί ασθενέστερο γεν και τη διατήρηση του καθεστώτος εξαιρετικά χαμηλών επιτοκίων από την Τράπεζα της Ιαπωνίας.

Αυτές οι προϋποθέσεις θα καθίσταντο αδύνατες αν ο Trump επιδίωκε επιθετικά ένα ασθενέστερο δολάριο.

Παρ’ όλα αυτά, υπάρχουν βάσιμοι λόγοι για τους κορυφαίους τραπεζίτες της Ουάσιγκτον στην Ασία να ανησυχούν για τη δημοσιονομική της πορεία.

Το δημόσιο χρέος των ΗΠΑ αναμένεται να φτάσει το 100% του ΑΕΠ έως το τέλος του δημοσιονομικού έτους 2025. Καθώς πλησιάζει αυτό το ορόσημο, οι τόκοι του χρέους αυξάνονται ραγδαία.

Μόλις πριν από πέντε χρόνια, το 2020, οι καθαροί τόκοι ανέρχονταν σε 345 δισ. δολάρια. Το 2025 έφτασαν τα 970 δισ. — σχεδόν τριπλάσιο ποσό.

Το επίσημο Congressional Budget Office (CBO) σημειώνει ότι οι δαπάνες για καθαρούς τόκους επί του δημόσιου χρέους ξεπέρασαν για πρώτη φορά το 1 τρισ. δολάρια. Η Committee for a Responsible Federal Budget προβλέπει ότι οι τόκοι θα υπερβούν τα 1,5 τρισ. δολάρια το 2032 και τα 1,8 τρισ. το 2035.

Τα δημοσιονομικά σχέδια του Trump έως σήμερα είναι υπερβολικά προσανατολισμένα σε φοροελαφρύνσεις.

H επιδείνωση της δημοσιονομικής θέσης

Η δημοσιονομική νομοθεσία One Big Beautiful Bill Act”, που πέρασε το Ρεπουμπλικανικό Κόμμα το 2025, κατέστησε μόνιμες προηγούμενες φορολογικές μειώσεις χωρίς αντίστοιχες περικοπές δαπανών.

Αυτό οδηγεί το CBO να εκτιμά ότι οι πληρωμές τόκων θα μπορούσαν να φτάσουν τα 1,5 τρισ. δολάρια το 2030, να ξεπεράσουν τα 2 τρισ. το 2034 και να κλείσουν τη δεκαετία στα 2,2 τρισ. το 2035.

Ένα πρόβλημα είναι ότι οι προσπάθειες της Trump 2.0 να μειώσει τις κρατικές δαπάνες ήταν περισσότερο επικοινωνιακά τεχνάσματα παρά ουσία.

Το Department of Government Efficiency (DOGE), το οποίο ο Trump ανέθεσε στον δισεκατομμυριούχο της Tesla Elon Musk, εξοικονόμησε ελάχιστα χρήματα για τους φορολογουμένους.

Οι δασμοί του Trump, εν τω μεταξύ, πιθανότατα προκάλεσαν μεγαλύτερη ζημιά στο ΑΕΠ από όσα έσοδα απέφεραν. Υπάρχουν σοβαρές πιθανότητες το Ανώτατο Δικαστήριο να τους κρίνει παράνομους, καθώς το Σύνταγμα των ΗΠΑ ορίζει ότι μόνο το Κογκρέσο έχει την εξουσία επιβολής εισαγωγικών φόρων.

Σχεδόν έναν χρόνο πριν, τον Φεβρουάριο του 2025, ο διάσημος διαχειριστής hedge fund Ray Dalio προειδοποίησε ότι οι ΗΠΑ οδεύουν προς έναν «σπειροειδή θανάσιμη περιδίνηση όσον αφορά το χρέος» με τεράστιες επιπτώσεις για το παγκόσμιο χρηματοπιστωτικό σύστημα.

«Είναι σαν να ήμουν γιατρός και να σας μιλούσα για την κατάστασή σας, θα σας έλεγα ότι αυτό είναι πλέον πολύ, πολύ σοβαρό», δήλωσε ο Dalio στο CNBC.

«Όλα αυτά είναι μεγάλα προβλήματα».

Πρόσθεσε ότι «πρέπει να μειώσετε το έλλειμμα από περίπου 7,5% του ΑΕΠ στο 3%, και αυτό μπορεί να γίνει.

Το πραγματικό πρόβλημα είναι πολιτικό».

Ο Dalio κατέληξε λέγοντας ότι αν αυτό δεν συμβεί και υπάρξει «το ισοδύναμο ενός οικονομικού εμφράγματος ή ενός εμφράγματος στην αγορά ομολόγων, τότε θα ξέρουμε ποιος είναι υπεύθυνος».

Το ερώτημα είναι αν η προειδοποίησή του θα υλοποιηθεί οικονομικά το 2026.

Παρότι το δολάριο έκλεισε το 2025 αμετάβλητο έναντι του γεν, έχασε 13,5% έναντι του ευρώ — η μεγαλύτερη πτώση από το 2017.

Μία μεγάλη ανησυχία είναι ότι ο Trump εντείνει τις επιθέσεις του κατά της Ομοσπονδιακής Τράπεζας, απειλώντας ακόμη και με την αποπομπή του προέδρου της Fed, Jerome Powell.

Η επίθεση Trump στη Federal Reserve

Στρατηγικοί αναλυτές της Goldman Sachs έγραψαν ότι οι ανησυχίες για την ανεξαρτησία της κεντρικής τράπεζας θα συνεχιστούν και το 2026.

Ο George Saravelos, επικεφαλής παγκόσμιας έρευνας συναλλάγματος στη Deutsche Bank, σημειώνει ότι «προβλέπουμε περαιτέρω εξασθένιση του δολαρίου, αλλά με βραδύτερο ρυθμό από το 2025», εκτιμώντας ότι έως το τέλος του 2026 το σταθμισμένο δολάριο θα είναι 10% ασθενέστερο.

Η αναλύτρια της TD Securities, Jayati Bharadwaj, επισημαίνει ότι «για να ωφεληθεί το δολάριο από μια ισχυρή αμερικανική προοπτική, θα πρέπει οι προοπτικές του υπόλοιπου κόσμου να επιδεινωθούν δραματικά», κάτι που δεν συμβαίνει, καθώς η παγκόσμια οικονομία δείχνει ανθεκτικότητα.

Όλα αυτά δημιουργούν ευκαιρία για τον Xi να επιταχύνει τη διεθνοποίηση του γουάν.

Υπό μία έννοια, ακόμη και στα πιο φιλόδοξα όνειρά του, δύσκολα θα μπορούσε να φανταστεί καλύτερο «αντίπαλο» από τον Trump. Από το 2013, ο Xi έχει θέσει ως κορυφαία προτεραιότητα την ενίσχυση του διεθνούς ρόλου του γουάν στο εμπόριο και τα χρηματοοικονομικά.

Η μετάβαση δεν θα είναι εύκολη, ιδίως λόγω της απροθυμίας του Xi να καταστήσει το γουάν πλήρως μετατρέψιμο. Όπως σημειώνει ο Eswar Prasad του Cornell University, το ερώτημα είναι αν υπάρχει επαρκής εμπιστοσύνη ότι το Πεκίνο έχει άρει μόνιμα τους ελέγχους κεφαλαίων.

Ο Prasad υποστηρίζει ότι η Κίνα πρέπει να οικοδομήσει πιο διεθνοποιημένες κεφαλαιαγορές, να ενισχύσει το κράτος δικαίου και να καταστήσει ανεξάρτητη την κεντρική τράπεζα.

Ο Marcello Estevão, επικεφαλής οικονομολόγος του Institute of International Finance, προσθέτει ότι τα «δομικά θεμέλια της κυριαρχίας του δολαρίου παραμένουν ισχυρά».

Ωστόσο, δεδομένου του χαοτικού τοπίου που εκπέμπει η Ουάσινγκτον επί Trump, το 2026 ενδέχεται να προσφέρει στον Xi ένα μοναδικό παράθυρο ευκαιρίας για να υπονομεύσει ουσιαστικά την κυριαρχία του δολαρίου.

Το επόμενο έτος ίσως μείνει στη μνήμη ως σημείο καμπής στη συζήτηση γουάν – δολαρίου, καθώς οι πληρωμές τόκων του αμερικανικού χρέους εκτοξεύονται ολοένα και ψηλότερα.

www.bankingnews.gr

Αυτό, με μια συγγνώμη προς τον Αμερικανό γερουσιαστή της δεκαετίας του 1960 Everett Dirksen, είναι το σημείο στο οποίο βρίσκεται η Ουάσινγκτον το 2026 — και αυτό φέρνει την Ασία στο επίκεντρο των εξελίξεων.

Ο Dirksen μιλούσε για δισεκατομμύρια, όχι για τρισεκατομμύρια δολάρια.

Ο νομοθέτης από το Ιλινόις και θρυλικός «γεράκι» των δημοσιονομικών θα έδινε αργότερα το όνομά του σε κτίριο της Γερουσίας στην Ουάσιγκτον

. Όμως η παρατήρησή του για τις κρατικές δαπάνες που αυξάνονται με αδιανόητα μεγέθη δεν υπήρξε ποτέ πιο επίκαιρη.

Το τείχος των 9 τρισ. ευρώ για το 2026

Την ίδια ώρα, υπάρχει ένα γράφημα που θα έπρεπε να τρομάζει κάθε επενδυτή, κάθε υπεύθυνο χάραξης πολιτικής και κάθε πολίτη στον κόσμο.

Αυτό αποκαλύπτει τη μεγαλύτερη μεμονωμένη απειλή για το παγκόσμιο χρηματοπιστωτικό σύστημα — μια απειλή τόσο τεράστια και τόσο άμεση, που κάνει την κρίση του 2008 να μοιάζει με μία μικρή αναταραχή.

Πρόκειται για το «τείχος των λήξεων» του χρέους του Υπουργείου Οικονομικών των ΗΠΑ και είναι μια δημοσιονομική ωρολογιακή βόμβα έτοιμη να εκραγεί το 2026 και εάν δεν αποπληρωθεί με μέρος από τα έσοδα από τους δασμούς – όπως διατείνεται ο Trump - … ετοιμαστείτε για πρωτοφανείς αναταράξεις.

Πρόκειται για πάνω από 9 τρισεκατομμύρια δολάρια αμερικανικού κρατικού χρέους που λήγουν το 2026…. Όχι το 2030. Όχι το 2040. Αλλά το 2026!

Και κάθε δολάριο αυτού του χρέους, που εκδόθηκε σε έναν περιβάλλον σχεδόν μηδενικών επιτοκίων, πρέπει τώρα να αναχρηματοδοτηθεί σε έναν περιβάλλον επιτοκίων 3,5–4%.

Δεν πρόκειται για μια μακροπρόθεσμη δημοσιονομική πρόκληση.

Πρόκειται για μια ξαφνική, διαρθρωτική κρίση η οποία θα πλήξει το παγκόσμιο χρηματοπιστωτικό σύστημα με τη δύναμη μιας σιδερένιας μπάρας που χρησιμοποιείται για την κατεδάφιση κτηρίων .

Το τρέχον έτος θα δει τη μεγαλύτερη οικονομία του πλανήτη να φτάνει σε ένα αμφιλεγόμενο ορόσημο: πληρωμές τόκων ύψους ενός τρισεκατομμυρίου δολαρίων για το ανεξέλεγκτο δημόσιο χρέος των ΗΠΑ.

Η ανεξάρτητη Committee for a Responsible Federal Budget το περιέγραψε ως τη «νέα κανονικότητα», καθώς το εθνικό χρέος πλησιάζει τα 39 τρισεκατομμύρια δολάρια (στο τέλος του 2025 ανερχόταν περίπου στα 38,5 τρισ.).

Η ισχύς των επενδυτών απο την Ασία

Καθώς ο Λευκός Οίκος του Donald Trump αυξάνει την έκδοση χρέους για να καλύψει αυτό το διογκούμενο έλλειμμα, θα στραφεί αναπόφευκτα προς την Ασία. Η περιοχή φιλοξενεί ορισμένους από τους μεγαλύτερους κατόχους αμερικανικών κρατικών ομολόγων.

Οι δύο μεγαλύτεροι είναι η Ιαπωνία (σχεδόν 1,2 τρισ. δολάρια) και η Κίνα (689 δισ. δολάρια).

Το ερώτημα, ωστόσο, είναι γιατί αξιωματούχοι στο Τόκιο και το Πεκίνο, με σώας τας φρένας, θα αύξαναν την έκθεσή τους στην αμερικανική οικονομία σε μια τόσο επισφαλή στιγμή.

Η παράδοση είναι ένας λόγος. Ως μεγάλες εμπορικές οικονομίες, η Ιαπωνία και η Κίνα χρειάζονται σημαντικά αποθέματα δολαρίων.

Όμως, δεδομένης της δημοσιονομικής πορείας της Ουάσινγκτον, υπάρχουν λόγοι να πιστεύει κανείς ότι η Ιάπωνας πρωθυπουργός Sanae Takaichi και ο Κινέζος ηγέτης Xi Jinping θα διστάσουν να συνεχίσουν τη συσσώρευση αμερικανικών ομολόγων.

Οι απρόβλεπτες αναταράξεις και η μόχλευση στον Trump

Ενδείξεις προς αυτή την κατεύθυνση θα μπορούσαν να προκαλέσουν απρόβλεπτες αναταράξεις στις παγκόσμιες αγορές.

Συχνά, τα αποθέματα δολαρίων της Ασίας συζητούνται με όρους συνωμοσιολογικούς.

Όταν ο Takeshi Yamaguchi, επικεφαλής οικονομολόγος Ιαπωνίας στη Morgan Stanley MUFG, αναρωτιέται αν η Ιαπωνία θα μπορούσε να «χρησιμοποιήσει τα αμερικανικά ομόλογα ως διαπραγματευτικό χαρτί», είναι δύσκολο να μη θυμηθεί κανείς τον πρώην υπουργό Οικονομικών Katsunobu Kato, ο οποίος τον περασμένο Μάιο δήλωσε ότι «όλα όσα μπορούν να αποτελέσουν διαπραγματευτικό χαρτί πρέπει να βρίσκονται στο τραπέζι» σε σχέση με τα αμερικανικά ομόλογα που κατέχει η Ιαπωνία.

Τέτοιες αιχμές παραπέμπουν στο 1997, όταν ο τότε Ιάπωνας πρωθυπουργός Ryutaro Hashimoto είπε σε ακροατήριο στη Νέα Υόρκη ότι «αρκετές φορές στο παρελθόν δελεαστήκαμε να πουλήσουμε μεγάλες ποσότητες αμερικανικών ομολόγων» για να στείλουμε μήνυμα.

Ένα τέτοιο επεισόδιο συνέπεσε με τις έντονες διαπραγματεύσεις για τον κλάδο της αυτοκινητοβιομηχανίας λίγα χρόνια νωρίτερα.

Μέχρι στιγμής, η Takaichi εμφανίζεται ιδιαίτερα υποχωρητική απέναντι στον Trump, αποφεύγοντας να προκαλέσει τον απρόβλεπτο Αμερικανό ηγέτη. Ωστόσο, η επιθυμία του Trump για ένα ασθενέστερο δολάριο ενδέχεται να συγκρουστεί με τη στρατηγική «Sanaenomics» για την αναζωογόνηση της αύξησης εισοδημάτων από τους μισθούς στην Ιαπωνία.

Αυτή απαιτεί ασθενέστερο γεν και τη διατήρηση του καθεστώτος εξαιρετικά χαμηλών επιτοκίων από την Τράπεζα της Ιαπωνίας.

Αυτές οι προϋποθέσεις θα καθίσταντο αδύνατες αν ο Trump επιδίωκε επιθετικά ένα ασθενέστερο δολάριο.

Παρ’ όλα αυτά, υπάρχουν βάσιμοι λόγοι για τους κορυφαίους τραπεζίτες της Ουάσιγκτον στην Ασία να ανησυχούν για τη δημοσιονομική της πορεία.

Το δημόσιο χρέος των ΗΠΑ αναμένεται να φτάσει το 100% του ΑΕΠ έως το τέλος του δημοσιονομικού έτους 2025. Καθώς πλησιάζει αυτό το ορόσημο, οι τόκοι του χρέους αυξάνονται ραγδαία.

Μόλις πριν από πέντε χρόνια, το 2020, οι καθαροί τόκοι ανέρχονταν σε 345 δισ. δολάρια. Το 2025 έφτασαν τα 970 δισ. — σχεδόν τριπλάσιο ποσό.

Το επίσημο Congressional Budget Office (CBO) σημειώνει ότι οι δαπάνες για καθαρούς τόκους επί του δημόσιου χρέους ξεπέρασαν για πρώτη φορά το 1 τρισ. δολάρια. Η Committee for a Responsible Federal Budget προβλέπει ότι οι τόκοι θα υπερβούν τα 1,5 τρισ. δολάρια το 2032 και τα 1,8 τρισ. το 2035.

Τα δημοσιονομικά σχέδια του Trump έως σήμερα είναι υπερβολικά προσανατολισμένα σε φοροελαφρύνσεις.

H επιδείνωση της δημοσιονομικής θέσης

Η δημοσιονομική νομοθεσία One Big Beautiful Bill Act”, που πέρασε το Ρεπουμπλικανικό Κόμμα το 2025, κατέστησε μόνιμες προηγούμενες φορολογικές μειώσεις χωρίς αντίστοιχες περικοπές δαπανών.

Αυτό οδηγεί το CBO να εκτιμά ότι οι πληρωμές τόκων θα μπορούσαν να φτάσουν τα 1,5 τρισ. δολάρια το 2030, να ξεπεράσουν τα 2 τρισ. το 2034 και να κλείσουν τη δεκαετία στα 2,2 τρισ. το 2035.

Ένα πρόβλημα είναι ότι οι προσπάθειες της Trump 2.0 να μειώσει τις κρατικές δαπάνες ήταν περισσότερο επικοινωνιακά τεχνάσματα παρά ουσία.

Το Department of Government Efficiency (DOGE), το οποίο ο Trump ανέθεσε στον δισεκατομμυριούχο της Tesla Elon Musk, εξοικονόμησε ελάχιστα χρήματα για τους φορολογουμένους.

Οι δασμοί του Trump, εν τω μεταξύ, πιθανότατα προκάλεσαν μεγαλύτερη ζημιά στο ΑΕΠ από όσα έσοδα απέφεραν. Υπάρχουν σοβαρές πιθανότητες το Ανώτατο Δικαστήριο να τους κρίνει παράνομους, καθώς το Σύνταγμα των ΗΠΑ ορίζει ότι μόνο το Κογκρέσο έχει την εξουσία επιβολής εισαγωγικών φόρων.

Σχεδόν έναν χρόνο πριν, τον Φεβρουάριο του 2025, ο διάσημος διαχειριστής hedge fund Ray Dalio προειδοποίησε ότι οι ΗΠΑ οδεύουν προς έναν «σπειροειδή θανάσιμη περιδίνηση όσον αφορά το χρέος» με τεράστιες επιπτώσεις για το παγκόσμιο χρηματοπιστωτικό σύστημα.

«Είναι σαν να ήμουν γιατρός και να σας μιλούσα για την κατάστασή σας, θα σας έλεγα ότι αυτό είναι πλέον πολύ, πολύ σοβαρό», δήλωσε ο Dalio στο CNBC.

«Όλα αυτά είναι μεγάλα προβλήματα».

Πρόσθεσε ότι «πρέπει να μειώσετε το έλλειμμα από περίπου 7,5% του ΑΕΠ στο 3%, και αυτό μπορεί να γίνει.

Το πραγματικό πρόβλημα είναι πολιτικό».

Ο Dalio κατέληξε λέγοντας ότι αν αυτό δεν συμβεί και υπάρξει «το ισοδύναμο ενός οικονομικού εμφράγματος ή ενός εμφράγματος στην αγορά ομολόγων, τότε θα ξέρουμε ποιος είναι υπεύθυνος».

Το ερώτημα είναι αν η προειδοποίησή του θα υλοποιηθεί οικονομικά το 2026.

Παρότι το δολάριο έκλεισε το 2025 αμετάβλητο έναντι του γεν, έχασε 13,5% έναντι του ευρώ — η μεγαλύτερη πτώση από το 2017.

Μία μεγάλη ανησυχία είναι ότι ο Trump εντείνει τις επιθέσεις του κατά της Ομοσπονδιακής Τράπεζας, απειλώντας ακόμη και με την αποπομπή του προέδρου της Fed, Jerome Powell.

Η επίθεση Trump στη Federal Reserve

Στρατηγικοί αναλυτές της Goldman Sachs έγραψαν ότι οι ανησυχίες για την ανεξαρτησία της κεντρικής τράπεζας θα συνεχιστούν και το 2026.

Ο George Saravelos, επικεφαλής παγκόσμιας έρευνας συναλλάγματος στη Deutsche Bank, σημειώνει ότι «προβλέπουμε περαιτέρω εξασθένιση του δολαρίου, αλλά με βραδύτερο ρυθμό από το 2025», εκτιμώντας ότι έως το τέλος του 2026 το σταθμισμένο δολάριο θα είναι 10% ασθενέστερο.

Η αναλύτρια της TD Securities, Jayati Bharadwaj, επισημαίνει ότι «για να ωφεληθεί το δολάριο από μια ισχυρή αμερικανική προοπτική, θα πρέπει οι προοπτικές του υπόλοιπου κόσμου να επιδεινωθούν δραματικά», κάτι που δεν συμβαίνει, καθώς η παγκόσμια οικονομία δείχνει ανθεκτικότητα.

Όλα αυτά δημιουργούν ευκαιρία για τον Xi να επιταχύνει τη διεθνοποίηση του γουάν.

Υπό μία έννοια, ακόμη και στα πιο φιλόδοξα όνειρά του, δύσκολα θα μπορούσε να φανταστεί καλύτερο «αντίπαλο» από τον Trump. Από το 2013, ο Xi έχει θέσει ως κορυφαία προτεραιότητα την ενίσχυση του διεθνούς ρόλου του γουάν στο εμπόριο και τα χρηματοοικονομικά.

Η μετάβαση δεν θα είναι εύκολη, ιδίως λόγω της απροθυμίας του Xi να καταστήσει το γουάν πλήρως μετατρέψιμο. Όπως σημειώνει ο Eswar Prasad του Cornell University, το ερώτημα είναι αν υπάρχει επαρκής εμπιστοσύνη ότι το Πεκίνο έχει άρει μόνιμα τους ελέγχους κεφαλαίων.

Ο Prasad υποστηρίζει ότι η Κίνα πρέπει να οικοδομήσει πιο διεθνοποιημένες κεφαλαιαγορές, να ενισχύσει το κράτος δικαίου και να καταστήσει ανεξάρτητη την κεντρική τράπεζα.

Ο Marcello Estevão, επικεφαλής οικονομολόγος του Institute of International Finance, προσθέτει ότι τα «δομικά θεμέλια της κυριαρχίας του δολαρίου παραμένουν ισχυρά».

Ωστόσο, δεδομένου του χαοτικού τοπίου που εκπέμπει η Ουάσινγκτον επί Trump, το 2026 ενδέχεται να προσφέρει στον Xi ένα μοναδικό παράθυρο ευκαιρίας για να υπονομεύσει ουσιαστικά την κυριαρχία του δολαρίου.

Το επόμενο έτος ίσως μείνει στη μνήμη ως σημείο καμπής στη συζήτηση γουάν – δολαρίου, καθώς οι πληρωμές τόκων του αμερικανικού χρέους εκτοξεύονται ολοένα και ψηλότερα.

www.bankingnews.gr

Σχόλια αναγνωστών