Η αρνητική διαταραχή στη ζήτηση και την προσφορά λόγω της πανδημίας του κορωνοϊού αποτυπώθηκε στους δείκτες της πραγματικής οικονομίας της Ευρωζώνης, όπως και ήταν αναμενόμενο, τονίζουν οι αναλυτές της Eurobank,

Η αρνητική διαταραχή στη ζήτηση και την προσφορά λόγω της πανδημίας του κορωνοϊού αποτυπώθηκε στους δείκτες της πραγματικής οικονομίας της Ευρωζώνης, όπως και ήταν αναμενόμενο, τονίζουν οι αναλυτές της Eurobank, στο εβδομαδιαίο δελτίο της τράπεζας 7 Ημέρες Οικονομία.

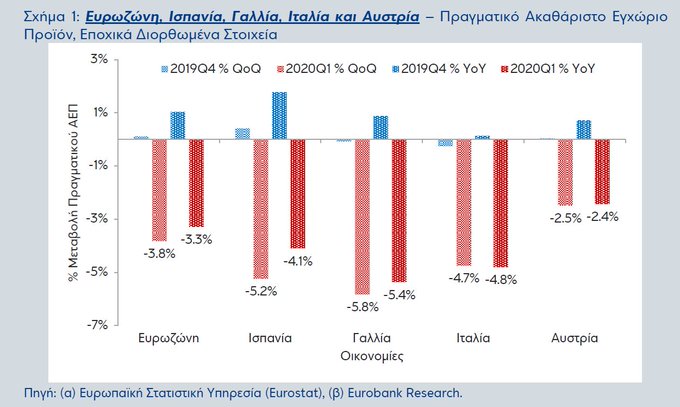

Σύμφωνα με τα στοιχεία της Ευρωπαϊκής Στατιστικής Υπηρεσίας (Eurostat), η οικονομία της Ευρωζώνης έπειτα από 27 συνεχή τρίμηνα με θετικούς τριμηνιαίους ρυθμούς μεγέθυνσης συρρικνώθηκε απότομα κατά -3,8% QoQ / -3,3% YoY το 1ο τρίμηνο 2020.

Στην Ισπανία, τη Γαλλία και την Ιταλία η ύφεση ήταν βαθύτερη της τάξης του -5,2% QoQ (-4,1% YoY), -5,8% QoQ (-5,4% YoY) και -4,7% QoQ (-4,8% YoY) αντίστοιχα, ενώ στην Αυστρία ήταν ελαφρώς ηπιότερη.

Τα αντίστοιχα στοιχεία για την ελληνική οικονομία είναι προγραμματισμένο να δημοσιευτούν στις 4/6/2020.

Υπό το πρίσμα των συνιστωσών της ζήτησης, διαθέσιμα στοιχεία 1ου τριμήνου 2020 υπάρχουν για τις οικονομίες της Ισπανίας, της Γαλλίας και της Αυστρίας.

Η ιδιωτική εγχώρια ζήτηση κινήθηκε έντονα πτωτικά στη Γαλλία και την Ισπανία, με την κατανάλωση των νοικοκυριών στη Γαλλία (Ισπανία) να μειώνεται κατά -6,0% QoQ (-7,3% QoQ) και τις επενδύσεις παγίου κεφαλαίου να συρρικνώνονται κατά -11,8% QoQ (-5,8% QoQ).

Λόγω του ότι η διαταραχή από την πανδημία του κορωνοϊού COVID-19 είναι σε μεγάλο βαθμό κοινή για τις επί μέρους οικονομίες, οι εξαγωγές και οι εισαγωγές αγαθών και υπηρεσιών μειώθηκαν απότομα στη Γαλλία και την Ισπανία (-6,5% QoQ και -5,9% QoQ στην πρώτη και -8,4% QoQ – ίδιος ρυθμός μεταβολής για τις εξαγωγές και τις εισαγωγές – στη δεύτερη).

Στην περίπτωση της Αυστρίας, το πρόσημο των μεταβολών των συνιστωσών του ΑΕΠ ήταν το ίδιο, ωστόσο η συρρίκνωση της ιδιωτικής εγχώριας ζήτησης και των εξωτερικών συναλλαγών ήταν αρκετά χαμηλότερη.

Τέλος, η δημόσια κατανάλωση μειώθηκε στη Γαλλία, ενώ στην Ισπανία και την Αυστρία ενισχύθηκε, τονίζουν οι αναλυτές της Eurobank.

Τα προαναφερθέντα στοιχεία αποτελούν το πρώτο δείγμα γραφής για τη δυναμική της αναμενόμενης ύφεσης στην Ευρωζώνη το 2020.

Πολλοί κλάδοι των επί μέρους οικονομιών – άλλοι σε μεγαλύτερο βαθμό και άλλοι σε μικρότερο – επωμίζονται ένα ισχυρό κόστος προσαρμογής (adjustment cost) εξαιτίας της πανδημίας του κορoνοϊού.

Οι προϋπολογισμοί (budgets) των κυβερνήσεων, των επιχειρήσεων και των νοικοκυριών αναθεωρούνται, οι καταναλωτικές συνήθειες αλλάζουν και η παραγωγική δραστηριότητα προσαρμόζεται σταδιακά στα νέα δεδομένα.

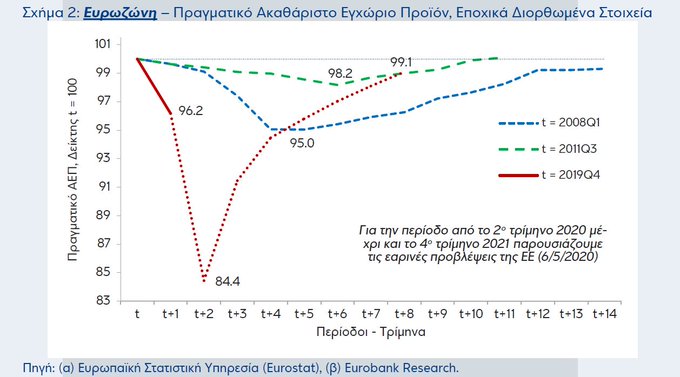

Aυτή θα είναι η 3η φορά τα τελευταία 12 χρόνια που η οικονομία της Ευρωζώνης εισέρχεται σε φάση συρρίκνωσης.

Σε όρους τριμηνιαίου πραγματικού ΑΕΠ (εποχικά διορθωμένα στοιχεία), η περίοδος κάμψης του πρώτου οικονομικού κύκλου – συνδεδεμένου με την παγκόσμια χρηματοπιστωτική κρίση – διήρκησε από το 2ο τρίμηνο 2008 μέχρι και το 2ο τρίμηνο 2009.

Στον πυθμένα η συνολική μείωση του πραγματικού ΑΕΠ ήταν της τάξης του -5%.

Στη συνέχεια η περίοδος επέκτασης κράτησε 9 τρίμηνα, με το πραγματικό ΑΕΠ ωστόσο να μην προσεγγίζει, έστω και οριακά, τα προ κρίσης επίπεδα (-0,7% το 3ο τρίμηνο 2011 σε σύγκριση με το 1ο τρίμηνο 2008).

Η περίοδος κάμψης του 2ου οικονομικού κύκλου διήρκησε 6 τρίμηνα (από το 4ο τρίμηνο 2011 μέχρι και το 1ο τρίμηνο 2013) με την αθροιστική απώλεια του πραγματικού ΑΕΠ στον πυθμένα να διαμορφώνεται στο -1,8%.

Στη συνέχεια ξεκίνησε μια περίοδος επέκτασης 27 τριμήνων (το 2ο τρίμηνο 2014 το πραγματικό ΑΕΠ στην Ευρωζώνη υπερέβη οριακά κατά 0,1% το επίπεδο του 3ου τριμήνου 2011 και το 4ο τρίμηνο 2019 ήταν κατά 11,2% υψηλότερο), η οποία διακόπηκε απότομα το 1ο τρίμηνο του τρέχοντος έτους με πτώση της οικονομικής δραστηριότητας κατά -3,8% QoQ (η 2η χειρότερη επίδοση ήταν το 1ο τρίμηνο 2009 με -2,4% QoQ).

Σύμφωνα με τις εαρινές προβλέψεις της Ευρωπαϊκής Επιτροπής (δημοσίευση: 6 Μαΐου 2020), η παρούσα φάση κάμψης του πραγματικού ΑΕΠ στην Ευρωζώνη (όπως και στις περισσότερες χώρες της ΕΕ-28) αναμένεται να είναι 1ον εξαιρετικά βαθιά και 2ον βραχύβια.

Σε όρους τριμηνιαίου πραγματικού ΑΕΠ ο προβλεπόμενος πυθμένας της ύφεσης τοποθετείται στο 2ο τρίμηνο 2020 με σωρευτική συρρίκνωση -15,6%.

Στη συνέχεια εκτιμάται ισχυρή ανάκαμψη με το πραγματικό ΑΕΠ στη Ευρωζώνη το 4ο τρίμηνο 2021 να υπολείπεται κατά -0,9% σε σύγκριση με την κορυφή του 4ου τριμήνου 2019.

Αν επαληθευτεί η προαναφερθείσα εκτίμηση, τότε η συνολική μεταβολή του πραγματικού ΑΕΠ στην Ευρωζώνη το 4ο τρίμηνο 2021 σε σύγκριση με το 4ο τρίμηνο 2019 (8 τρίμηνα) θα είναι σχεδόν ίση με την αντίστοιχή μεταβολή του 3ου τριμήνου 2013 σε σύγκριση με το 3ο τρίμηνο 2011 (8 τρίμηνα), δηλαδή του προηγούμενου οικονομικού κύκλου, και υψηλότερη από την αντίστοιχη μεταβολή του 1ου τρίμηνου 2010 σε σύγκριση με το 1ο τρίμηνο 2008 (8 τρίμηνα), δηλαδή του πρώτου οικονομικού κύκλου που αναφέραμε στην προηγούμενη παράγραφο.

Μπορεί να προβλέπεται απότομη ανάκαμψη στη βραχυχρόνια περίοδο, ωστόσο δημιουργούνται πολλά ερωτήματα αναφορικά με την κληρονομιά που δύναται να αφήσει το εν λόγω βίαιο επεισόδιο σε πολλούς τομείς της οικονομίας – δημοσιονομικό, χρηματοπιστωτικό και παραγωγική αλυσίδα – και το τι επίδραση θα έχει στις μεσομακροπρόθεσμες προοπτικές (πχ. θα επιστρέψει και πότε η οικονομία στο μονοπάτι μεγέθυνσης που ακολουθούσε πριν ξεσπάσει η πανδημία του κορωνοϊού COVID-19;).

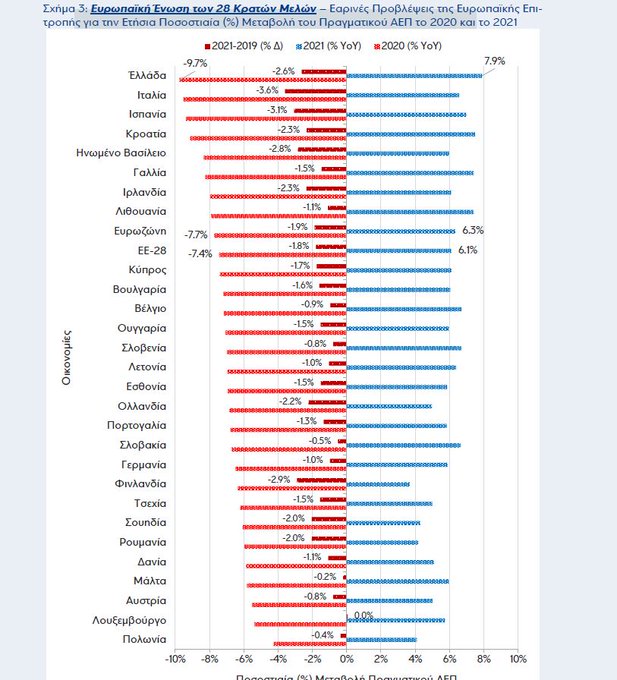

Στην περίπτωση της Ελλάδας οι εαρινές προβλέψεις της Ευρωπαϊκής Επιτροπής παρέχονται μόνο για τα ετήσια στοιχεία (το ίδιο ισχύει και για την Κύπρο, το Λουξεμβούργο και τη Μάλτα).

Έτσι η ύφεση για το 2020 εκτιμάται στο -9,7% – η βαθύτερη ανάμεσα στα κράτη μέλη της ΕΕ-28 (κυρίως λόγω της μεγάλης βαρύτητας του τουρισμού στο ΑΕΠ της χώρας αλλά και του υψηλού μεριδίου των μικρών επιχειρήσεων) – και η ανάκαμψη στο 7,9%, η υψηλότερη στην ΕΕ-28.

Βάσει αυτών των μεγεθών, το ετήσιο πραγματικό ΑΕΠ στην Ελλάδα το 2021 προβλέπεται να υπολείπεται κατά -2,6% σε σύγκριση με το 2019.

Όπως παρουσιάζεται στο Σχήμα 3, το τελευταίο ποιοτικό χαρακτηριστικό, ήτοι ΑΕΠ 2021 < ΑΕΠ 2019, εμφανίζεται σε όλες τις οικονομίες της ΕΕ-28 πλην αυτής του Λουξεμβούργου που ισχύει ΑΕΠ 2021 = ΑΕΠ 2019.

Οι μεγαλύτερες αποκλίσεις προβλέπονται για την Ιταλία (-3,6%), την Ισπανία (-3,1%), τη Φινλανδία (-2,9%), το Ηνωμένο Βασίλειο (-2,8%) και την Ελλάδα (-2,6%).

Σύμφωνα με τις ίδιες προβλέψεις, η ιδιωτική εγχώρια ζήτηση στην Ελλάδα εκτιμάται να δεχτεί ισχυρό πλήγμα (μη φυσική παρουσία για την πραγματοποίηση αγορών, μείωση του διαθέσιμου εισοδήματος και αύξηση της αβεβαιότητας), με την ιδιωτική κατανάλωση και τις επενδύσεις παγίου κεφαλαίου να συρρικνώνονται κατά -9,0% και -30,0% αντίστοιχα το 2020 (προβλέπεται ανάκαμψη 7,5% και 33,0% το 2021).

Στην αντίθετη κατεύθυνση εκτιμάται να κινηθεί η δημόσια κατανάλωση καταγράφοντας αύξηση 4,9% λόγω των μέτρων στήριξης της οικονομίας.

Στον εξωτερικό τομέα, οι εξαγωγές αγαθών και υπηρεσιών προβλέπεται να συρρικνωθούν κατά -21,4% (αρνητικές επιδράσεις στον τουρισμό, τις μεταφορές και τα εμπορεύματα) και οι αντίστοιχες εισαγωγές κατά -18,0%.

Το ποσοστό ανεργίας εκτιμάται να αυξηθεί στο 19,9% (από 17,3% το 2019) και ο πληθωρισμός να περάσει σε αρνητικό έδαφος (-0,6% από 0,5% το 2019) για πρώτη φορά από το 2015. Τέλος, στο δημοσιονομικό πεδίο, το ισοζύγιο της γενικής κυβέρνησης προβλέπεται να είναι ελλειμματικό – για πρώτη φορά από το 2015 – στο -6,4% του ΑΕΠ (από πλεόνασμα 1,5% του ΑΕΠ το 2019) με τον λόγο δημοσίου χρέους προς το ΑΕΠ να αυξάνεται στο 196,4% (από 176,6% το 2019).

www.bankingnews.gr

Σύμφωνα με τα στοιχεία της Ευρωπαϊκής Στατιστικής Υπηρεσίας (Eurostat), η οικονομία της Ευρωζώνης έπειτα από 27 συνεχή τρίμηνα με θετικούς τριμηνιαίους ρυθμούς μεγέθυνσης συρρικνώθηκε απότομα κατά -3,8% QoQ / -3,3% YoY το 1ο τρίμηνο 2020.

Στην Ισπανία, τη Γαλλία και την Ιταλία η ύφεση ήταν βαθύτερη της τάξης του -5,2% QoQ (-4,1% YoY), -5,8% QoQ (-5,4% YoY) και -4,7% QoQ (-4,8% YoY) αντίστοιχα, ενώ στην Αυστρία ήταν ελαφρώς ηπιότερη.

Τα αντίστοιχα στοιχεία για την ελληνική οικονομία είναι προγραμματισμένο να δημοσιευτούν στις 4/6/2020.

Υπό το πρίσμα των συνιστωσών της ζήτησης, διαθέσιμα στοιχεία 1ου τριμήνου 2020 υπάρχουν για τις οικονομίες της Ισπανίας, της Γαλλίας και της Αυστρίας.

Η ιδιωτική εγχώρια ζήτηση κινήθηκε έντονα πτωτικά στη Γαλλία και την Ισπανία, με την κατανάλωση των νοικοκυριών στη Γαλλία (Ισπανία) να μειώνεται κατά -6,0% QoQ (-7,3% QoQ) και τις επενδύσεις παγίου κεφαλαίου να συρρικνώνονται κατά -11,8% QoQ (-5,8% QoQ).

Λόγω του ότι η διαταραχή από την πανδημία του κορωνοϊού COVID-19 είναι σε μεγάλο βαθμό κοινή για τις επί μέρους οικονομίες, οι εξαγωγές και οι εισαγωγές αγαθών και υπηρεσιών μειώθηκαν απότομα στη Γαλλία και την Ισπανία (-6,5% QoQ και -5,9% QoQ στην πρώτη και -8,4% QoQ – ίδιος ρυθμός μεταβολής για τις εξαγωγές και τις εισαγωγές – στη δεύτερη).

Στην περίπτωση της Αυστρίας, το πρόσημο των μεταβολών των συνιστωσών του ΑΕΠ ήταν το ίδιο, ωστόσο η συρρίκνωση της ιδιωτικής εγχώριας ζήτησης και των εξωτερικών συναλλαγών ήταν αρκετά χαμηλότερη.

Τέλος, η δημόσια κατανάλωση μειώθηκε στη Γαλλία, ενώ στην Ισπανία και την Αυστρία ενισχύθηκε, τονίζουν οι αναλυτές της Eurobank.

Τα προαναφερθέντα στοιχεία αποτελούν το πρώτο δείγμα γραφής για τη δυναμική της αναμενόμενης ύφεσης στην Ευρωζώνη το 2020.

Πολλοί κλάδοι των επί μέρους οικονομιών – άλλοι σε μεγαλύτερο βαθμό και άλλοι σε μικρότερο – επωμίζονται ένα ισχυρό κόστος προσαρμογής (adjustment cost) εξαιτίας της πανδημίας του κορoνοϊού.

Οι προϋπολογισμοί (budgets) των κυβερνήσεων, των επιχειρήσεων και των νοικοκυριών αναθεωρούνται, οι καταναλωτικές συνήθειες αλλάζουν και η παραγωγική δραστηριότητα προσαρμόζεται σταδιακά στα νέα δεδομένα.

Aυτή θα είναι η 3η φορά τα τελευταία 12 χρόνια που η οικονομία της Ευρωζώνης εισέρχεται σε φάση συρρίκνωσης.

Σε όρους τριμηνιαίου πραγματικού ΑΕΠ (εποχικά διορθωμένα στοιχεία), η περίοδος κάμψης του πρώτου οικονομικού κύκλου – συνδεδεμένου με την παγκόσμια χρηματοπιστωτική κρίση – διήρκησε από το 2ο τρίμηνο 2008 μέχρι και το 2ο τρίμηνο 2009.

Στον πυθμένα η συνολική μείωση του πραγματικού ΑΕΠ ήταν της τάξης του -5%.

Στη συνέχεια η περίοδος επέκτασης κράτησε 9 τρίμηνα, με το πραγματικό ΑΕΠ ωστόσο να μην προσεγγίζει, έστω και οριακά, τα προ κρίσης επίπεδα (-0,7% το 3ο τρίμηνο 2011 σε σύγκριση με το 1ο τρίμηνο 2008).

Η περίοδος κάμψης του 2ου οικονομικού κύκλου διήρκησε 6 τρίμηνα (από το 4ο τρίμηνο 2011 μέχρι και το 1ο τρίμηνο 2013) με την αθροιστική απώλεια του πραγματικού ΑΕΠ στον πυθμένα να διαμορφώνεται στο -1,8%.

Στη συνέχεια ξεκίνησε μια περίοδος επέκτασης 27 τριμήνων (το 2ο τρίμηνο 2014 το πραγματικό ΑΕΠ στην Ευρωζώνη υπερέβη οριακά κατά 0,1% το επίπεδο του 3ου τριμήνου 2011 και το 4ο τρίμηνο 2019 ήταν κατά 11,2% υψηλότερο), η οποία διακόπηκε απότομα το 1ο τρίμηνο του τρέχοντος έτους με πτώση της οικονομικής δραστηριότητας κατά -3,8% QoQ (η 2η χειρότερη επίδοση ήταν το 1ο τρίμηνο 2009 με -2,4% QoQ).

Σύμφωνα με τις εαρινές προβλέψεις της Ευρωπαϊκής Επιτροπής (δημοσίευση: 6 Μαΐου 2020), η παρούσα φάση κάμψης του πραγματικού ΑΕΠ στην Ευρωζώνη (όπως και στις περισσότερες χώρες της ΕΕ-28) αναμένεται να είναι 1ον εξαιρετικά βαθιά και 2ον βραχύβια.

Σε όρους τριμηνιαίου πραγματικού ΑΕΠ ο προβλεπόμενος πυθμένας της ύφεσης τοποθετείται στο 2ο τρίμηνο 2020 με σωρευτική συρρίκνωση -15,6%.

Στη συνέχεια εκτιμάται ισχυρή ανάκαμψη με το πραγματικό ΑΕΠ στη Ευρωζώνη το 4ο τρίμηνο 2021 να υπολείπεται κατά -0,9% σε σύγκριση με την κορυφή του 4ου τριμήνου 2019.

Αν επαληθευτεί η προαναφερθείσα εκτίμηση, τότε η συνολική μεταβολή του πραγματικού ΑΕΠ στην Ευρωζώνη το 4ο τρίμηνο 2021 σε σύγκριση με το 4ο τρίμηνο 2019 (8 τρίμηνα) θα είναι σχεδόν ίση με την αντίστοιχή μεταβολή του 3ου τριμήνου 2013 σε σύγκριση με το 3ο τρίμηνο 2011 (8 τρίμηνα), δηλαδή του προηγούμενου οικονομικού κύκλου, και υψηλότερη από την αντίστοιχη μεταβολή του 1ου τρίμηνου 2010 σε σύγκριση με το 1ο τρίμηνο 2008 (8 τρίμηνα), δηλαδή του πρώτου οικονομικού κύκλου που αναφέραμε στην προηγούμενη παράγραφο.

Μπορεί να προβλέπεται απότομη ανάκαμψη στη βραχυχρόνια περίοδο, ωστόσο δημιουργούνται πολλά ερωτήματα αναφορικά με την κληρονομιά που δύναται να αφήσει το εν λόγω βίαιο επεισόδιο σε πολλούς τομείς της οικονομίας – δημοσιονομικό, χρηματοπιστωτικό και παραγωγική αλυσίδα – και το τι επίδραση θα έχει στις μεσομακροπρόθεσμες προοπτικές (πχ. θα επιστρέψει και πότε η οικονομία στο μονοπάτι μεγέθυνσης που ακολουθούσε πριν ξεσπάσει η πανδημία του κορωνοϊού COVID-19;).

Στην περίπτωση της Ελλάδας οι εαρινές προβλέψεις της Ευρωπαϊκής Επιτροπής παρέχονται μόνο για τα ετήσια στοιχεία (το ίδιο ισχύει και για την Κύπρο, το Λουξεμβούργο και τη Μάλτα).

Έτσι η ύφεση για το 2020 εκτιμάται στο -9,7% – η βαθύτερη ανάμεσα στα κράτη μέλη της ΕΕ-28 (κυρίως λόγω της μεγάλης βαρύτητας του τουρισμού στο ΑΕΠ της χώρας αλλά και του υψηλού μεριδίου των μικρών επιχειρήσεων) – και η ανάκαμψη στο 7,9%, η υψηλότερη στην ΕΕ-28.

Βάσει αυτών των μεγεθών, το ετήσιο πραγματικό ΑΕΠ στην Ελλάδα το 2021 προβλέπεται να υπολείπεται κατά -2,6% σε σύγκριση με το 2019.

Όπως παρουσιάζεται στο Σχήμα 3, το τελευταίο ποιοτικό χαρακτηριστικό, ήτοι ΑΕΠ 2021 < ΑΕΠ 2019, εμφανίζεται σε όλες τις οικονομίες της ΕΕ-28 πλην αυτής του Λουξεμβούργου που ισχύει ΑΕΠ 2021 = ΑΕΠ 2019.

Οι μεγαλύτερες αποκλίσεις προβλέπονται για την Ιταλία (-3,6%), την Ισπανία (-3,1%), τη Φινλανδία (-2,9%), το Ηνωμένο Βασίλειο (-2,8%) και την Ελλάδα (-2,6%).

Σύμφωνα με τις ίδιες προβλέψεις, η ιδιωτική εγχώρια ζήτηση στην Ελλάδα εκτιμάται να δεχτεί ισχυρό πλήγμα (μη φυσική παρουσία για την πραγματοποίηση αγορών, μείωση του διαθέσιμου εισοδήματος και αύξηση της αβεβαιότητας), με την ιδιωτική κατανάλωση και τις επενδύσεις παγίου κεφαλαίου να συρρικνώνονται κατά -9,0% και -30,0% αντίστοιχα το 2020 (προβλέπεται ανάκαμψη 7,5% και 33,0% το 2021).

Στην αντίθετη κατεύθυνση εκτιμάται να κινηθεί η δημόσια κατανάλωση καταγράφοντας αύξηση 4,9% λόγω των μέτρων στήριξης της οικονομίας.

Στον εξωτερικό τομέα, οι εξαγωγές αγαθών και υπηρεσιών προβλέπεται να συρρικνωθούν κατά -21,4% (αρνητικές επιδράσεις στον τουρισμό, τις μεταφορές και τα εμπορεύματα) και οι αντίστοιχες εισαγωγές κατά -18,0%.

Το ποσοστό ανεργίας εκτιμάται να αυξηθεί στο 19,9% (από 17,3% το 2019) και ο πληθωρισμός να περάσει σε αρνητικό έδαφος (-0,6% από 0,5% το 2019) για πρώτη φορά από το 2015. Τέλος, στο δημοσιονομικό πεδίο, το ισοζύγιο της γενικής κυβέρνησης προβλέπεται να είναι ελλειμματικό – για πρώτη φορά από το 2015 – στο -6,4% του ΑΕΠ (από πλεόνασμα 1,5% του ΑΕΠ το 2019) με τον λόγο δημοσίου χρέους προς το ΑΕΠ να αυξάνεται στο 196,4% (από 176,6% το 2019).

www.bankingnews.gr

Σχόλια αναγνωστών