Πως μπορεί να απαντήσει η Fed αν δεν αυξηθεί το όριο χρέους στις ΗΠΑ

Με τη δυναμική στο τραπέζι του δείπνου μιας οικονομικά προβληματικής και χρεωμένης οικογένειας χαρακτηρίζει η Convoy Investments την σημαντική πολιτική ένταση και διαμάχη γύρω από το ανώτατο όριο χρέους των ΗΠΑ.

Τα τελευταία χρόνια, έχει συζητηθεί συχνά το κλιμακούμενο επίπεδο του δημόσιου χρέους των ΗΠΑ λόγω της αυξανόμενης σημασίας του στη διαμόρφωση της πολιτικής, της οικονομίας και των αγορών.

Και διαπραγματεύσεις όπως το εν εξελίξει ζήτημα του ανώτατου ορίου χρέους είναι πιθανό να γίνουν τακτικό μέρος της κοινωνίας των ΗΠΑ, σύμφωνα με την Convoy Investments.

Οι επιπτώσεις

Σύμφωνα με την Convoy Investments το τρέχον αδιέξοδο στο θέμα του ανώτατου ορίου χρέους θα έχει περιορισμένες βραχυπρόθεσμες επιπτώσεις.

Το πιο σημαντικό είναι ότι στις μακροπρόθεσμες προοπτικές του αμερικανικού χρέους, υπάρχουν ορισμένες πιθανές λύσεις για την αντιμετώπιση αυτού του ζητήματος και τις επιπτώσεις στις αγορές και την οικονομία.

Βραχυπρόθεσμος αντίκτυπος του ανώτατου ορίου χρέους

Ενώ ο τρέχων γύρος των συνομιλιών για το ανώτατο όριο χρέους προσφέρεται για καλό πολιτικό θέατρο, είναι απίθανο να έχει ουσιαστικές πρακτικές επιπτώσεις στην οικονομία.

Βραχυπρόθεσμα, η αγορά αναμένει ότι η κυβέρνηση των ΗΠΑ πιθανότατα θα επιλύσει αυτή την κρίση.

Οι δείκτες της αγοράς υποδηλώνουν χαμηλή πιθανότητα αθέτησης πληρωμών του αμερικανικού χρέους κατά 1% ετησίως για τα επόμενα πέντε χρόνια, ελαφρώς υψηλότερη από ό,τι κατά τη διάρκεια των κρίσεων του 2011 και του 2013 για το ανώτατο όριο χρέους

Οι αγορές αναμένουν ότι το ανώτατο όριο του χρέους θα αυξηθεί χωρίς σημαντικές πρακτικές συνέπειες.

Το αδιέξοδο είχε ελάχιστο αντίκτυπο στο κόστος δανεισμού των ΗΠΑ, το οποίο συνέχισε να παρουσιάζει αργή πτωτική τάση από τα τέλη του περασμένου έτους, σύμφωνα με τον πληθωρισμό.

Επιπλέον, η χρηματιστηριακή αγορά των ΗΠΑ διατηρεί την ανοδική της πορεία το 2023.

Οι σχετικά ευνοϊκές προοπτικές οφείλονται πιθανότατα στο γεγονός ότι τα υποκείμενα οικονομικά μεγέθη του προϋπολογισμού των ΗΠΑ βελτιώθηκαν σημαντικά από την πανδημία, γεγονός που επέτρεψε στις ΗΠΑ να εξασφαλίσουν χαμηλά επιτόκια χρηματοδότησης, ενώ παράλληλα τύπωναν χρήμα για να δημιουργήσουν πληθωρισμό και να ενισχύσουν την αύξηση του ΑΕΠ και τα ομοσπονδιακά φορολογικά έσοδα.

Ωστόσο, όπως υποδεικνύεται από το ακόλουθο διάγραμμα, αυτή η θετική πορεία επιδεινώνεται ραγδαία λόγω της αύξησης των επιτοκίων, της επιστροφής σε πιο φυσιολογικά επίπεδα πληθωρισμού και της επιβράδυνσης της οικονομίας.

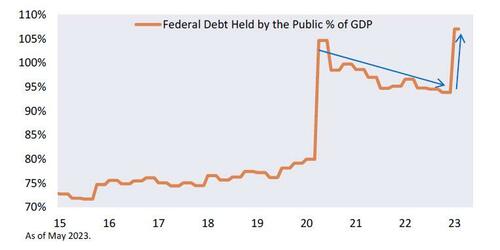

Το μοτίβο αυτό είναι επίσης εμφανές όταν εξετάζεται το συνολικό επίπεδο χρέους ως ποσοστό του ΑΕΠ.

Μετά την αρχική έξαρση που προκλήθηκε από την πανδημία του Covid-19, ο λόγος μειώθηκε σταθερά αλλά τώρα βρίσκεται και πάλι σε άνοδο.

Η άποψη της αγοράς είναι ότι το σημερινό ανώτατο όριο χρέους δεν αποτελεί σημαντική άμεση απειλή.

Ωστόσο, οι ΗΠΑ πλησιάζουν σε μια κρίσιμη καμπή όπου τα αυξανόμενα επίπεδα χρέους, το αυξανόμενο κόστος χρηματοδότησης, η επιβράδυνση της οικονομίας και η επέκταση του κυβερνητικού αποτυπώματος θα μπορούσαν να επιδεινωθούν και να δημιουργήσουν ένα εκθετικό πρόβλημα.

Ποιο είναι το τελικό παιχνίδι της συνεχούς αύξησης του ανώτατου ορίου χρέους;

Καθώς οι ΗΠΑ έχουν τη δυνατότητα να τυπώνουν το δικό τους χρήμα, το ανώτατο όριο χρέους μπορεί να αυξάνεται επανειλημμένα προς το παρόν.

Μια βασική μέτρηση για την αξιολόγηση της βιωσιμότητας είναι το κόστος εξυπηρέτησης του χρέους ως ποσοστό του εισοδήματος της ομοσπονδιακής κυβέρνησης των ΗΠΑ (φόροι).

Αυτό είναι ανάλογο με την εξέταση των μηνιαίων πληρωμών σε σύγκριση με το εισόδημα, όταν προσδιορίζεται αν κάποιος μπορεί να αντέξει οικονομικά ένα σπίτι.

Ας εξετάσουμε τα πρόχειρα μαθηματικά:

Το σημερινό χρέος ανέρχεται περίπου στο 125% του ΑΕΠ.

Με το σημερινό επιτόκιο του 4% του δημοσίου, το κόστος εξυπηρέτησης του χρέους θα ανέλθει στο 5% του ΑΕΠ ετησίως μόλις το κόστος του 4% επεκταθεί σε όλες τις λήξεις, κάτι που θα πάρει κάποιο χρόνο.

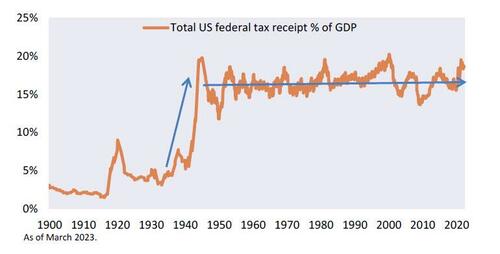

Η ομοσπονδιακή κυβέρνηση εισπράττει το 15-20% του ΑΕΠ ως φορολογικά έσοδα, ένα σταθερό ποσοστό από τον Δεύτερο Παγκόσμιο Πόλεμο.

Αυτό σημαίνει ότι το 25-33% του ομοσπονδιακού εισοδήματος θα πήγαινε για την εξυπηρέτηση του χρέους, το οποίο είναι υψηλό αλλά ακόμα διαχειρίσιμο.

Για παράδειγμα, σε προσωπικό επίπεδο, το συνιστώμενο όριο για την πληρωμή στεγαστικού δανείου είναι συνήθως το 30% του εισοδήματος.

Επί του παρόντος, η αναλογία αυτή είναι στην πραγματικότητα λίγο χαμηλότερη, περίπου στο 20% του ομοσπονδιακού εισοδήματος.

Μεγάλο μέρος του υφιστάμενου χρέους φέρει χαμηλότερα επιτόκια που έχουν κλειδώσει από τις τελευταίες δεκαετίες.

Ωστόσο, η αναλογία αυτή θα αυξηθεί ραγδαία καθώς αποσύρουμε παλαιότερο, φθηνότερο χρέος και το αντικαθιστούν με ακριβότερο νέο χρέος.

Το ακόλουθο διάγραμμα απεικονίζει το τμήμα του ομοσπονδιακού εισοδήματος που διατίθεται για την εξυπηρέτηση του χρέους.

Οι ΗΠΑ βιώνουν ήδη την ταχεία ανοδική μεταβολή.

Η αναλογία αυτή θα επιδεινωθεί περαιτέρω εάν τα συνολικά επίπεδα χρέους αυξηθούν ή εάν αυξηθεί το κόστος χρηματοδότησης της αγοράς.

Για παράδειγμα, στο 200% του ΑΕΠ και με κόστος χρηματοδότησης 4%, οι πληρωμές τόκων θα κατανάλωναν σχεδόν το ήμισυ του ομοσπονδιακού εισοδήματος.

Εναλλακτικά, εάν τα επιτόκια αυξάνονταν ξαφνικά ταχύτερα από τον ρυθμό αύξησης του ΑΕΠ μας, το συνολικό κόστος της μετακύλισης και της αύξησης του νέου χρέους θα αυξανόταν.

Οποιοδήποτε από τα δύο σενάρια θα μπορούσε να δρομολογήσει ένα καθοδικό σπιράλ προς μια κρίση χρέους, όπου η ομοσπονδιακή κυβέρνηση θα πρέπει να προβεί σε σημαντικό δανεισμό για την εξυπηρέτηση του υφιστάμενου χρέους, ενώ παράλληλα θα αντιμετωπίζει υψηλότερο κόστος χρηματοδότησης λόγω της επιδείνωσης του ισολογισμού.

Πόσο σημαντικό είναι λοιπόν το πρόβλημα του χρέους που πρέπει να αντιμετωπιστεί;

Το σημερινό ανώτατο όριο χρέους ανέρχεται σε 31,4 τρισεκατομμύρια δολάρια.

Σύμφωνα με τις προβλέψεις του αμερικανικού Κογκρέσου, θα χρειαστεί να εκδώσουν επιπλέον 130 τρισεκατομμύρια δολάρια τα επόμενα 30 χρόνια, που προβλέπεται να φτάσουν περίπου στο 200% του ΑΕΠ.

Η έκδοση και η διαχείριση χρέους ύψους 130 τρισεκατομμυρίων δολαρίων θα αποτελέσει την πιο ουσιαστική οικονομική πρόκληση για την επόμενη γενιά Αμερικανών.

Τα επίπεδα χρέους έχουν πλέον φτάσει σε ένα σημείο όπου επηρεάζουν σημαντικά την πολιτική, την οικονομία και τις χρηματοπιστωτικές αγορές.

Πάνε οι μέρες που το Κογκρέσο, το Υπουργείο Οικονομικών και η Ομοσπονδιακή Τράπεζα μπορούσαν να λειτουργούν σχετικά ανεξάρτητα.

Ήδη γινόμαστε μάρτυρες συγκρούσεων στη διαχείριση στόχων όπως ο πληθωρισμός, η χρηματοπιστωτική σταθερότητα, η ύφεση και το ανώτατο όριο του χρέους.

Οι συγκρούσεις αυτές θα επιδεινωθούν.

Για παράδειγμα, πιστεύεται ότι η Ομοσπονδιακή Τράπεζα των ΗΠΑ θα μετατοπίσει σταδιακά την εστίασή της από τη διαχείριση του πληθωρισμού στη βοήθεια του υπουργείου Οικονομικών στη διαχείριση του εθνικού χρέους, έστω και διακριτικά.

Το χρέος έχει γίνει διάχυτο, επηρεάζοντας σχεδόν κάθε πτυχή της οικονομίας και της κυβέρνησης των ΗΠΑ.

Το ακόλουθο διάγραμμα παρέχει μια πρόχειρη απεικόνιση της διασύνδεσης που προηγουμένως υπήρχε ως πιο ανεξάρτητη συνιστώσα.

Πώς αντιμετωπίζεται λοιπόν το χρέος;

Τα παρακάτω είναι μερικοί από τους μοχλούς που θα καθορίσουν αν οι ΗΠΑ θα χειρστούν το ζήτημα του χρέους με υγιή τρόπο ή θα το αφήσουν να ξεφύγει από τον έλεγχο.

Με εξαίρεση τον τελευταίο μοχλό, όλες οι προτεινόμενες λύσεις έχουν επώδυνες παρενέργειες

1) Διατήρηση υψηλότερου πληθωρισμού από τα επιτόκια

Αυτή η προσέγγιση θα αύξανε το εισόδημα του ΑΕΠ ταχύτερα από το κόστος των επιτοκίων, ενισχύοντας το εισόδημα σε σχέση με το χρέος.

Για παράδειγμα, ο πληθωρισμός μετά τον Covid ωφέλησε σημαντικά τον προϋπολογισμό της κυβέρνησης των ΗΠΑ, καθώς οι τιμές και το εισόδημα αυξήθηκαν πολύ ταχύτερα από το κόστος του χρέους.

Ωστόσο, ο υψηλότερος πληθωρισμός συχνά συνοδεύεται από υψηλότερο κόστος δανεισμού και άλλες οικονομικές προκλήσεις.

Επομένως, δεν μπορούν να βασιστούν αποκλειστικά στη διόγκωση του χρέους.

Αντ' αυτού, αναμένεται ότι η Ομοσπονδιακή Τράπεζα των ΗΠΑ θα διατηρήσει σταθερά έναν μέτριο πληθωρισμό ελαφρώς υψηλότερο από τον στόχο του 2%, πιθανότατα γύρω από εκείνον των επιτοκίων των 10ετών κρατικών ομολόγων (περίπου 3-4%).

2) Μείωση της αξίας του δολαρίου

Η μείωση της αξίας του δολαρίου είναι παρόμοια με τη δημιουργία εγχώριου πληθωρισμού σε όρους συναλλάγματος.

Αυτή η προσέγγιση θα ενίσχυε την ανταγωνιστικότητα των ΗΠΑ, θα μείωνε τα εμπορικά ελλείμματα και θα αύξανε το ΑΕΠ.

Μετά από μια σημαντική άνοδο κατά τη διάρκεια του Covid, το δολάριο έχει αρχίσει να υποτιμάται και αναμένεται ότι η Ομοσπονδιακή Τράπεζα των ΗΠΑ θα ενθαρρύνει τη σταδιακή μείωση της αξίας του.

Από την άλλη πλευρά, είναι ζωτικής σημασίας η προσεκτική διαχείριση του δολαρίου, δεδομένου ότι η σταθερότητά του έχει διαδραματίσει σημαντικό ρόλο στην ιδιότητά του ως αποθεματικό νόμισμα, προσφέροντας πολυάριθμα οφέλη στις ΗΠΑ.

Επιπλέον, καθώς το δολάριο αποδυναμώνεται, οι ΗΠΑ θα βιώσουν εισαγόμενο πληθωρισμό, ο οποίος θα διαβρώσει σταδιακά το βιοτικό επίπεδο του μέσου Αμερικανού.

Αυτή η θεραπεία δεν θα έρθει χωρίς επώδυνες παρενέργειες.

3) Ποσοτική χαλάρωση για τη διατήρηση του κόστους δανεισμού τεχνητά χαμηλά

Αυτό έχει το προφανές πλεονέκτημα ότι επιτρέπει στις ΗΠΑ να διαχειριστούν το δικό τους κόστος δανεισμού και να κλειδώσουν μακροπρόθεσμο χρέος όταν τα μακροπρόθεσμα επιτόκια είναι κατάλληλα χαμηλά.

Ταυτόχρονα, τα χαμηλότερα επιτόκια ενθαρρύνουν τη βραχυπρόθεσμη ανάπτυξη, ενισχύοντας περαιτέρω τα ομοσπονδιακά έσοδα.

Η στρατηγική αυτή λειτούργησε εξαιρετικά καλά στη δεκαετία του 2010.

Η στρατηγική αυτή επιτρέπει στις ΗΠΑ να διαχειρίζονται το κόστος δανεισμού τους και να εξασφαλίζουν μακροπρόθεσμο χρέος όταν τα μακροπρόθεσμα επιτόκια είναι κατάλληλα χαμηλά.

Ταυτόχρονα, τα χαμηλότερα επιτόκια τόνωσαν τη βραχυπρόθεσμη ανάπτυξη, αυξάνοντας περαιτέρω το ομοσπονδιακό εισόδημα.

Η προσέγγιση αυτή αποδείχθηκε εξαιρετικά αποτελεσματική κατά τη διάρκεια της δεκαετίας του 2010.

Ωστόσο, αξίζει να σημειωθεί ότι, δεδομένου ότι η κυβέρνηση των ΗΠΑ θα αγόραζε ουσιαστικά τα δικά της ομόλογα, υπάρχουν περιορισμοί σε αυτή τη στρατηγική.

Εξάλλου, η Ομοσπονδιακή Τράπεζα δεν μπορεί να κατέχει ολόκληρη την αγορά.

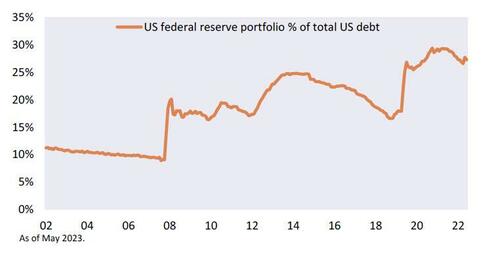

Από το Covid, η Ομοσπονδιακή Τράπεζα κατέχει περίπου το 30% του συνολικού χρέους των ΗΠΑ.

Ενδεχομένως το ποσοστό αυτό θα μπορούσε να αυξηθεί αν χρειαστεί.

Παρ' όλα αυτά, η στρατηγική αυτή πρέπει να χρησιμοποιείται στρατηγικά, καθώς υπάρχουν περιορισμοί.

Η προσεκτική διαχείριση του κόστους χρηματοδότησης είναι ζωτικής σημασίας λόγω του σημαντικού αντίκτυπου που έχει στο μέλλον του ομοσπονδιακού ισολογισμού.

Μια απλή μεταβολή της τάξης του 1% στα επιτόκια χρηματοδότησης μπορεί να αλλάξει δραστικά την πορεία του προϋπολογισμού, όπως φαίνεται παρακάτω στις προβλέψεις του Γραφείου Προϋπολογισμού του Κογκρέσου.

4) Αύξηση των φόρων

Η αύξηση των φόρων για ένα δεδομένο μέγεθος του ΑΕΠ θα αυξήσει τα ομοσπονδιακά φορολογικά έσοδα.

Ιστορικά, η κυβέρνηση των ΗΠΑ έχει εισπράξει περίπου το 15-20% του ΑΕΠ ως φορολογικά έσοδα από τον Β' Παγκόσμιο Πόλεμο και μετά.

Η αύξηση των φόρων θα δημιουργήσει οικονομικό πόνο και θα αντιμετωπίσει μεγάλη πολιτική αντίσταση, αλλά μπορεί να καταστεί αναγκαία εάν η κατάσταση του χρέους γίνει αρκετά σοβαρή.

Έτσι, θα πρέπει να αναμένουμε πιθανές αυξήσεις στους φόρους εισοδήματος, τους φόρους πλούτου, τους φόρους ακίνητης περιουσίας, τους φόρους ιδιοκτησίας και τους δασμούς.

5) Μείωση των κρατικών δαπανών

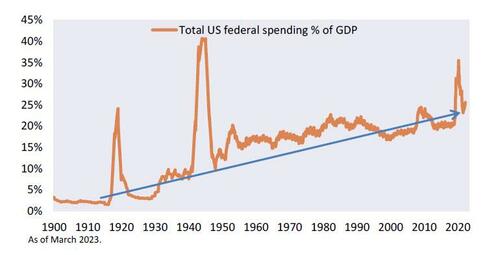

Η μείωση των κυβερνητικών δαπανών αποτελεί πρόκληση, δεδομένου ότι, εκτός από αιχμές και μειώσεις κατά τη διάρκεια του πολέμου και σε περιόδους όπως η πανδημία του Covid, το μέγεθος της κυβέρνησής μας διευρύνεται σταθερά.

Καθώς η χώρα μας γερνάει και προγράμματα όπως η κοινωνική ασφάλιση και το Medicare/Medicaid γίνονται πιο ακριβά, μπορούμε να περιμένουμε ότι οι κυβερνητικές δαπάνες θα συνεχίσουν να αυξάνονται.

Η εφαρμογή οποιωνδήποτε περικοπών θα είναι επώδυνη και θα αντιμετωπίσει σημαντική πολιτική αντίσταση.

Ωστόσο, μπορεί οι ΗΠΑ να βρεθούν χωρίς άλλη επιλογή από το να σφίξουν το ζωνάρι, οπότε θα πρέπει να προετοιμαστούν για πιθανές μειώσεις των διακριτικών δαπανών στο μέλλον, μαζί με τους σχετικούς οικονομικούς πόνους.

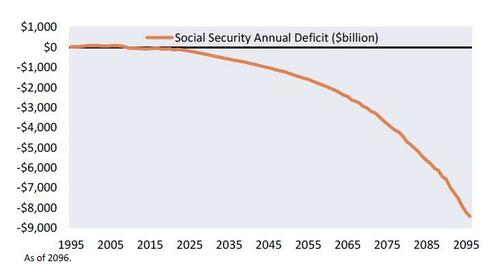

6) Σε σχέση με τα παραπάνω, ημι-αποπληρωμές ορισμένων υποχρεώσεων, όπως η κοινωνική ασφάλιση

Προβλέπεται ότι μπορεί να υπάρξουν ήπιες αθετήσεις σε υποχρεωτικές δαπάνες, όπως η μείωση της κοινωνικής ασφάλισης.

Για παράδειγμα, το καταπιστευματικό ταμείο κοινωνικής ασφάλισης προβλέπεται να εξαντληθεί εντός των επόμενων δέκα ετών λόγω ελλειμμάτων.

Κατά συνέπεια, το πρόγραμμα αναμένεται να συσσωρεύσει τεράστια ετήσια ελλείμματα, τα οποία θα φτάσουν τα 9 τρισεκατομμύρια δολάρια ετησίως έως το 2090, επιδεινώνοντας τα υφιστάμενα προβλήματα χρέους των ΗΠΑ.

Είναι πολύ πιθανό ότι η επόμενη γενιά συνταξιούχων των ΗΠΑ δεν θα λάβει τις παροχές Κοινωνικής Ασφάλισης που τους έχουν υποσχεθεί.

7) Αύξηση του πραγματικού ΑΕΠ

Αυτή είναι μακράν η πιο επιθυμητή λύση, καθώς δεν συνεπάγεται κανένα μειονέκτημα.

Είναι επίσης ο τρόπος με τον οποίο οι ΗΠΑ κατάφεραν να ξεπεράσουν τα χρέη τους στον Β' Παγκόσμιο Πόλεμο.

Η επιτυχία αυτής της προσέγγισης εξαρτάται σε μεγάλο βαθμό από την ικανότητα των ΗΠΑ να διατηρήσουν την ηγετική τους θέση σε τομείς αιχμής, όπως η τεχνητή νοημοσύνη.

Το διάγραμμα που παρατίθεται παρουσιάζει τη μακροπρόθεσμη εξέλιξη του αμερικανικού χρηματιστηρίου ως υποκατάστατο της αμερικανικής οικονομίας.

Η κεφαλαιοποίηση του αμερικανικού χρηματιστηρίου ως % του παγκόσμιου σημείωσε συνεχή αύξηση από το 1900 έως το 1970, καθώς οι ΗΠΑ αναδείχθηκαν σε παγκόσμια υπερδύναμη μετά τους δύο Παγκόσμιους Πολέμους.

Στη συνέχεια, ο υπόλοιπος κόσμος ανοικοδομήθηκε και προόδευσε, με χώρες όπως η Ιαπωνία να αναδεικνύονται και να αφαιρούν παγκόσμιο μερίδιο.

Από το 1990, οι ΗΠΑ ανέκτησαν και πάλι μερίδιο της παγκόσμιας αγοράς, κυρίως χάρη στην τεχνολογική πρόοδο.

www.bankingnews.gr

Τα τελευταία χρόνια, έχει συζητηθεί συχνά το κλιμακούμενο επίπεδο του δημόσιου χρέους των ΗΠΑ λόγω της αυξανόμενης σημασίας του στη διαμόρφωση της πολιτικής, της οικονομίας και των αγορών.

Και διαπραγματεύσεις όπως το εν εξελίξει ζήτημα του ανώτατου ορίου χρέους είναι πιθανό να γίνουν τακτικό μέρος της κοινωνίας των ΗΠΑ, σύμφωνα με την Convoy Investments.

Οι επιπτώσεις

Σύμφωνα με την Convoy Investments το τρέχον αδιέξοδο στο θέμα του ανώτατου ορίου χρέους θα έχει περιορισμένες βραχυπρόθεσμες επιπτώσεις.

Το πιο σημαντικό είναι ότι στις μακροπρόθεσμες προοπτικές του αμερικανικού χρέους, υπάρχουν ορισμένες πιθανές λύσεις για την αντιμετώπιση αυτού του ζητήματος και τις επιπτώσεις στις αγορές και την οικονομία.

Βραχυπρόθεσμος αντίκτυπος του ανώτατου ορίου χρέους

Ενώ ο τρέχων γύρος των συνομιλιών για το ανώτατο όριο χρέους προσφέρεται για καλό πολιτικό θέατρο, είναι απίθανο να έχει ουσιαστικές πρακτικές επιπτώσεις στην οικονομία.

Βραχυπρόθεσμα, η αγορά αναμένει ότι η κυβέρνηση των ΗΠΑ πιθανότατα θα επιλύσει αυτή την κρίση.

Οι δείκτες της αγοράς υποδηλώνουν χαμηλή πιθανότητα αθέτησης πληρωμών του αμερικανικού χρέους κατά 1% ετησίως για τα επόμενα πέντε χρόνια, ελαφρώς υψηλότερη από ό,τι κατά τη διάρκεια των κρίσεων του 2011 και του 2013 για το ανώτατο όριο χρέους

Οι αγορές αναμένουν ότι το ανώτατο όριο του χρέους θα αυξηθεί χωρίς σημαντικές πρακτικές συνέπειες.

Το αδιέξοδο είχε ελάχιστο αντίκτυπο στο κόστος δανεισμού των ΗΠΑ, το οποίο συνέχισε να παρουσιάζει αργή πτωτική τάση από τα τέλη του περασμένου έτους, σύμφωνα με τον πληθωρισμό.

Επιπλέον, η χρηματιστηριακή αγορά των ΗΠΑ διατηρεί την ανοδική της πορεία το 2023.

Οι σχετικά ευνοϊκές προοπτικές οφείλονται πιθανότατα στο γεγονός ότι τα υποκείμενα οικονομικά μεγέθη του προϋπολογισμού των ΗΠΑ βελτιώθηκαν σημαντικά από την πανδημία, γεγονός που επέτρεψε στις ΗΠΑ να εξασφαλίσουν χαμηλά επιτόκια χρηματοδότησης, ενώ παράλληλα τύπωναν χρήμα για να δημιουργήσουν πληθωρισμό και να ενισχύσουν την αύξηση του ΑΕΠ και τα ομοσπονδιακά φορολογικά έσοδα.

Ωστόσο, όπως υποδεικνύεται από το ακόλουθο διάγραμμα, αυτή η θετική πορεία επιδεινώνεται ραγδαία λόγω της αύξησης των επιτοκίων, της επιστροφής σε πιο φυσιολογικά επίπεδα πληθωρισμού και της επιβράδυνσης της οικονομίας.

Το μοτίβο αυτό είναι επίσης εμφανές όταν εξετάζεται το συνολικό επίπεδο χρέους ως ποσοστό του ΑΕΠ.

Μετά την αρχική έξαρση που προκλήθηκε από την πανδημία του Covid-19, ο λόγος μειώθηκε σταθερά αλλά τώρα βρίσκεται και πάλι σε άνοδο.

Η άποψη της αγοράς είναι ότι το σημερινό ανώτατο όριο χρέους δεν αποτελεί σημαντική άμεση απειλή.

Ωστόσο, οι ΗΠΑ πλησιάζουν σε μια κρίσιμη καμπή όπου τα αυξανόμενα επίπεδα χρέους, το αυξανόμενο κόστος χρηματοδότησης, η επιβράδυνση της οικονομίας και η επέκταση του κυβερνητικού αποτυπώματος θα μπορούσαν να επιδεινωθούν και να δημιουργήσουν ένα εκθετικό πρόβλημα.

Ποιο είναι το τελικό παιχνίδι της συνεχούς αύξησης του ανώτατου ορίου χρέους;

Καθώς οι ΗΠΑ έχουν τη δυνατότητα να τυπώνουν το δικό τους χρήμα, το ανώτατο όριο χρέους μπορεί να αυξάνεται επανειλημμένα προς το παρόν.

Μια βασική μέτρηση για την αξιολόγηση της βιωσιμότητας είναι το κόστος εξυπηρέτησης του χρέους ως ποσοστό του εισοδήματος της ομοσπονδιακής κυβέρνησης των ΗΠΑ (φόροι).

Αυτό είναι ανάλογο με την εξέταση των μηνιαίων πληρωμών σε σύγκριση με το εισόδημα, όταν προσδιορίζεται αν κάποιος μπορεί να αντέξει οικονομικά ένα σπίτι.

Ας εξετάσουμε τα πρόχειρα μαθηματικά:

Το σημερινό χρέος ανέρχεται περίπου στο 125% του ΑΕΠ.

Με το σημερινό επιτόκιο του 4% του δημοσίου, το κόστος εξυπηρέτησης του χρέους θα ανέλθει στο 5% του ΑΕΠ ετησίως μόλις το κόστος του 4% επεκταθεί σε όλες τις λήξεις, κάτι που θα πάρει κάποιο χρόνο.

Η ομοσπονδιακή κυβέρνηση εισπράττει το 15-20% του ΑΕΠ ως φορολογικά έσοδα, ένα σταθερό ποσοστό από τον Δεύτερο Παγκόσμιο Πόλεμο.

Αυτό σημαίνει ότι το 25-33% του ομοσπονδιακού εισοδήματος θα πήγαινε για την εξυπηρέτηση του χρέους, το οποίο είναι υψηλό αλλά ακόμα διαχειρίσιμο.

Για παράδειγμα, σε προσωπικό επίπεδο, το συνιστώμενο όριο για την πληρωμή στεγαστικού δανείου είναι συνήθως το 30% του εισοδήματος.

Επί του παρόντος, η αναλογία αυτή είναι στην πραγματικότητα λίγο χαμηλότερη, περίπου στο 20% του ομοσπονδιακού εισοδήματος.

Μεγάλο μέρος του υφιστάμενου χρέους φέρει χαμηλότερα επιτόκια που έχουν κλειδώσει από τις τελευταίες δεκαετίες.

Ωστόσο, η αναλογία αυτή θα αυξηθεί ραγδαία καθώς αποσύρουμε παλαιότερο, φθηνότερο χρέος και το αντικαθιστούν με ακριβότερο νέο χρέος.

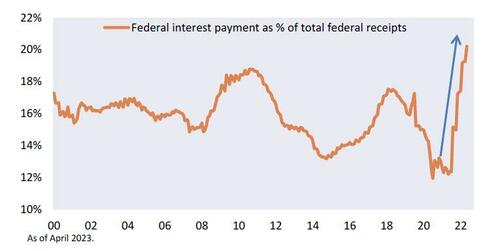

Το ακόλουθο διάγραμμα απεικονίζει το τμήμα του ομοσπονδιακού εισοδήματος που διατίθεται για την εξυπηρέτηση του χρέους.

Οι ΗΠΑ βιώνουν ήδη την ταχεία ανοδική μεταβολή.

Η αναλογία αυτή θα επιδεινωθεί περαιτέρω εάν τα συνολικά επίπεδα χρέους αυξηθούν ή εάν αυξηθεί το κόστος χρηματοδότησης της αγοράς.

Για παράδειγμα, στο 200% του ΑΕΠ και με κόστος χρηματοδότησης 4%, οι πληρωμές τόκων θα κατανάλωναν σχεδόν το ήμισυ του ομοσπονδιακού εισοδήματος.

Εναλλακτικά, εάν τα επιτόκια αυξάνονταν ξαφνικά ταχύτερα από τον ρυθμό αύξησης του ΑΕΠ μας, το συνολικό κόστος της μετακύλισης και της αύξησης του νέου χρέους θα αυξανόταν.

Οποιοδήποτε από τα δύο σενάρια θα μπορούσε να δρομολογήσει ένα καθοδικό σπιράλ προς μια κρίση χρέους, όπου η ομοσπονδιακή κυβέρνηση θα πρέπει να προβεί σε σημαντικό δανεισμό για την εξυπηρέτηση του υφιστάμενου χρέους, ενώ παράλληλα θα αντιμετωπίζει υψηλότερο κόστος χρηματοδότησης λόγω της επιδείνωσης του ισολογισμού.

Πόσο σημαντικό είναι λοιπόν το πρόβλημα του χρέους που πρέπει να αντιμετωπιστεί;

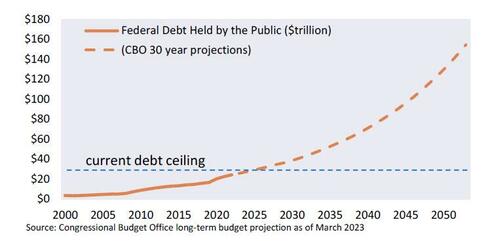

Το σημερινό ανώτατο όριο χρέους ανέρχεται σε 31,4 τρισεκατομμύρια δολάρια.

Σύμφωνα με τις προβλέψεις του αμερικανικού Κογκρέσου, θα χρειαστεί να εκδώσουν επιπλέον 130 τρισεκατομμύρια δολάρια τα επόμενα 30 χρόνια, που προβλέπεται να φτάσουν περίπου στο 200% του ΑΕΠ.

Η έκδοση και η διαχείριση χρέους ύψους 130 τρισεκατομμυρίων δολαρίων θα αποτελέσει την πιο ουσιαστική οικονομική πρόκληση για την επόμενη γενιά Αμερικανών.

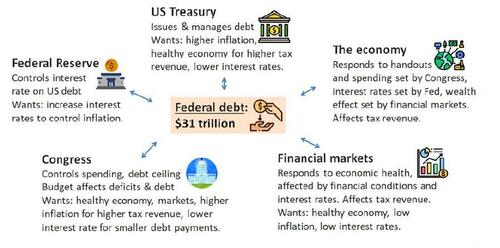

Τα επίπεδα χρέους έχουν πλέον φτάσει σε ένα σημείο όπου επηρεάζουν σημαντικά την πολιτική, την οικονομία και τις χρηματοπιστωτικές αγορές.

Πάνε οι μέρες που το Κογκρέσο, το Υπουργείο Οικονομικών και η Ομοσπονδιακή Τράπεζα μπορούσαν να λειτουργούν σχετικά ανεξάρτητα.

Ήδη γινόμαστε μάρτυρες συγκρούσεων στη διαχείριση στόχων όπως ο πληθωρισμός, η χρηματοπιστωτική σταθερότητα, η ύφεση και το ανώτατο όριο του χρέους.

Οι συγκρούσεις αυτές θα επιδεινωθούν.

Για παράδειγμα, πιστεύεται ότι η Ομοσπονδιακή Τράπεζα των ΗΠΑ θα μετατοπίσει σταδιακά την εστίασή της από τη διαχείριση του πληθωρισμού στη βοήθεια του υπουργείου Οικονομικών στη διαχείριση του εθνικού χρέους, έστω και διακριτικά.

Το χρέος έχει γίνει διάχυτο, επηρεάζοντας σχεδόν κάθε πτυχή της οικονομίας και της κυβέρνησης των ΗΠΑ.

Το ακόλουθο διάγραμμα παρέχει μια πρόχειρη απεικόνιση της διασύνδεσης που προηγουμένως υπήρχε ως πιο ανεξάρτητη συνιστώσα.

Πώς αντιμετωπίζεται λοιπόν το χρέος;

Τα παρακάτω είναι μερικοί από τους μοχλούς που θα καθορίσουν αν οι ΗΠΑ θα χειρστούν το ζήτημα του χρέους με υγιή τρόπο ή θα το αφήσουν να ξεφύγει από τον έλεγχο.

Με εξαίρεση τον τελευταίο μοχλό, όλες οι προτεινόμενες λύσεις έχουν επώδυνες παρενέργειες

1) Διατήρηση υψηλότερου πληθωρισμού από τα επιτόκια

Αυτή η προσέγγιση θα αύξανε το εισόδημα του ΑΕΠ ταχύτερα από το κόστος των επιτοκίων, ενισχύοντας το εισόδημα σε σχέση με το χρέος.

Για παράδειγμα, ο πληθωρισμός μετά τον Covid ωφέλησε σημαντικά τον προϋπολογισμό της κυβέρνησης των ΗΠΑ, καθώς οι τιμές και το εισόδημα αυξήθηκαν πολύ ταχύτερα από το κόστος του χρέους.

Ωστόσο, ο υψηλότερος πληθωρισμός συχνά συνοδεύεται από υψηλότερο κόστος δανεισμού και άλλες οικονομικές προκλήσεις.

Επομένως, δεν μπορούν να βασιστούν αποκλειστικά στη διόγκωση του χρέους.

Αντ' αυτού, αναμένεται ότι η Ομοσπονδιακή Τράπεζα των ΗΠΑ θα διατηρήσει σταθερά έναν μέτριο πληθωρισμό ελαφρώς υψηλότερο από τον στόχο του 2%, πιθανότατα γύρω από εκείνον των επιτοκίων των 10ετών κρατικών ομολόγων (περίπου 3-4%).

2) Μείωση της αξίας του δολαρίου

Η μείωση της αξίας του δολαρίου είναι παρόμοια με τη δημιουργία εγχώριου πληθωρισμού σε όρους συναλλάγματος.

Αυτή η προσέγγιση θα ενίσχυε την ανταγωνιστικότητα των ΗΠΑ, θα μείωνε τα εμπορικά ελλείμματα και θα αύξανε το ΑΕΠ.

Μετά από μια σημαντική άνοδο κατά τη διάρκεια του Covid, το δολάριο έχει αρχίσει να υποτιμάται και αναμένεται ότι η Ομοσπονδιακή Τράπεζα των ΗΠΑ θα ενθαρρύνει τη σταδιακή μείωση της αξίας του.

Από την άλλη πλευρά, είναι ζωτικής σημασίας η προσεκτική διαχείριση του δολαρίου, δεδομένου ότι η σταθερότητά του έχει διαδραματίσει σημαντικό ρόλο στην ιδιότητά του ως αποθεματικό νόμισμα, προσφέροντας πολυάριθμα οφέλη στις ΗΠΑ.

Επιπλέον, καθώς το δολάριο αποδυναμώνεται, οι ΗΠΑ θα βιώσουν εισαγόμενο πληθωρισμό, ο οποίος θα διαβρώσει σταδιακά το βιοτικό επίπεδο του μέσου Αμερικανού.

Αυτή η θεραπεία δεν θα έρθει χωρίς επώδυνες παρενέργειες.

3) Ποσοτική χαλάρωση για τη διατήρηση του κόστους δανεισμού τεχνητά χαμηλά

Αυτό έχει το προφανές πλεονέκτημα ότι επιτρέπει στις ΗΠΑ να διαχειριστούν το δικό τους κόστος δανεισμού και να κλειδώσουν μακροπρόθεσμο χρέος όταν τα μακροπρόθεσμα επιτόκια είναι κατάλληλα χαμηλά.

Ταυτόχρονα, τα χαμηλότερα επιτόκια ενθαρρύνουν τη βραχυπρόθεσμη ανάπτυξη, ενισχύοντας περαιτέρω τα ομοσπονδιακά έσοδα.

Η στρατηγική αυτή λειτούργησε εξαιρετικά καλά στη δεκαετία του 2010.

Η στρατηγική αυτή επιτρέπει στις ΗΠΑ να διαχειρίζονται το κόστος δανεισμού τους και να εξασφαλίζουν μακροπρόθεσμο χρέος όταν τα μακροπρόθεσμα επιτόκια είναι κατάλληλα χαμηλά.

Ταυτόχρονα, τα χαμηλότερα επιτόκια τόνωσαν τη βραχυπρόθεσμη ανάπτυξη, αυξάνοντας περαιτέρω το ομοσπονδιακό εισόδημα.

Η προσέγγιση αυτή αποδείχθηκε εξαιρετικά αποτελεσματική κατά τη διάρκεια της δεκαετίας του 2010.

Ωστόσο, αξίζει να σημειωθεί ότι, δεδομένου ότι η κυβέρνηση των ΗΠΑ θα αγόραζε ουσιαστικά τα δικά της ομόλογα, υπάρχουν περιορισμοί σε αυτή τη στρατηγική.

Εξάλλου, η Ομοσπονδιακή Τράπεζα δεν μπορεί να κατέχει ολόκληρη την αγορά.

Από το Covid, η Ομοσπονδιακή Τράπεζα κατέχει περίπου το 30% του συνολικού χρέους των ΗΠΑ.

Ενδεχομένως το ποσοστό αυτό θα μπορούσε να αυξηθεί αν χρειαστεί.

Παρ' όλα αυτά, η στρατηγική αυτή πρέπει να χρησιμοποιείται στρατηγικά, καθώς υπάρχουν περιορισμοί.

Η προσεκτική διαχείριση του κόστους χρηματοδότησης είναι ζωτικής σημασίας λόγω του σημαντικού αντίκτυπου που έχει στο μέλλον του ομοσπονδιακού ισολογισμού.

Μια απλή μεταβολή της τάξης του 1% στα επιτόκια χρηματοδότησης μπορεί να αλλάξει δραστικά την πορεία του προϋπολογισμού, όπως φαίνεται παρακάτω στις προβλέψεις του Γραφείου Προϋπολογισμού του Κογκρέσου.

4) Αύξηση των φόρων

Η αύξηση των φόρων για ένα δεδομένο μέγεθος του ΑΕΠ θα αυξήσει τα ομοσπονδιακά φορολογικά έσοδα.

Ιστορικά, η κυβέρνηση των ΗΠΑ έχει εισπράξει περίπου το 15-20% του ΑΕΠ ως φορολογικά έσοδα από τον Β' Παγκόσμιο Πόλεμο και μετά.

Η αύξηση των φόρων θα δημιουργήσει οικονομικό πόνο και θα αντιμετωπίσει μεγάλη πολιτική αντίσταση, αλλά μπορεί να καταστεί αναγκαία εάν η κατάσταση του χρέους γίνει αρκετά σοβαρή.

Έτσι, θα πρέπει να αναμένουμε πιθανές αυξήσεις στους φόρους εισοδήματος, τους φόρους πλούτου, τους φόρους ακίνητης περιουσίας, τους φόρους ιδιοκτησίας και τους δασμούς.

5) Μείωση των κρατικών δαπανών

Η μείωση των κυβερνητικών δαπανών αποτελεί πρόκληση, δεδομένου ότι, εκτός από αιχμές και μειώσεις κατά τη διάρκεια του πολέμου και σε περιόδους όπως η πανδημία του Covid, το μέγεθος της κυβέρνησής μας διευρύνεται σταθερά.

Καθώς η χώρα μας γερνάει και προγράμματα όπως η κοινωνική ασφάλιση και το Medicare/Medicaid γίνονται πιο ακριβά, μπορούμε να περιμένουμε ότι οι κυβερνητικές δαπάνες θα συνεχίσουν να αυξάνονται.

Η εφαρμογή οποιωνδήποτε περικοπών θα είναι επώδυνη και θα αντιμετωπίσει σημαντική πολιτική αντίσταση.

Ωστόσο, μπορεί οι ΗΠΑ να βρεθούν χωρίς άλλη επιλογή από το να σφίξουν το ζωνάρι, οπότε θα πρέπει να προετοιμαστούν για πιθανές μειώσεις των διακριτικών δαπανών στο μέλλον, μαζί με τους σχετικούς οικονομικούς πόνους.

6) Σε σχέση με τα παραπάνω, ημι-αποπληρωμές ορισμένων υποχρεώσεων, όπως η κοινωνική ασφάλιση

Προβλέπεται ότι μπορεί να υπάρξουν ήπιες αθετήσεις σε υποχρεωτικές δαπάνες, όπως η μείωση της κοινωνικής ασφάλισης.

Για παράδειγμα, το καταπιστευματικό ταμείο κοινωνικής ασφάλισης προβλέπεται να εξαντληθεί εντός των επόμενων δέκα ετών λόγω ελλειμμάτων.

Κατά συνέπεια, το πρόγραμμα αναμένεται να συσσωρεύσει τεράστια ετήσια ελλείμματα, τα οποία θα φτάσουν τα 9 τρισεκατομμύρια δολάρια ετησίως έως το 2090, επιδεινώνοντας τα υφιστάμενα προβλήματα χρέους των ΗΠΑ.

Είναι πολύ πιθανό ότι η επόμενη γενιά συνταξιούχων των ΗΠΑ δεν θα λάβει τις παροχές Κοινωνικής Ασφάλισης που τους έχουν υποσχεθεί.

7) Αύξηση του πραγματικού ΑΕΠ

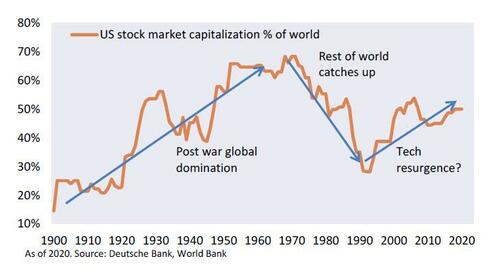

Αυτή είναι μακράν η πιο επιθυμητή λύση, καθώς δεν συνεπάγεται κανένα μειονέκτημα.

Είναι επίσης ο τρόπος με τον οποίο οι ΗΠΑ κατάφεραν να ξεπεράσουν τα χρέη τους στον Β' Παγκόσμιο Πόλεμο.

Η επιτυχία αυτής της προσέγγισης εξαρτάται σε μεγάλο βαθμό από την ικανότητα των ΗΠΑ να διατηρήσουν την ηγετική τους θέση σε τομείς αιχμής, όπως η τεχνητή νοημοσύνη.

Το διάγραμμα που παρατίθεται παρουσιάζει τη μακροπρόθεσμη εξέλιξη του αμερικανικού χρηματιστηρίου ως υποκατάστατο της αμερικανικής οικονομίας.

Η κεφαλαιοποίηση του αμερικανικού χρηματιστηρίου ως % του παγκόσμιου σημείωσε συνεχή αύξηση από το 1900 έως το 1970, καθώς οι ΗΠΑ αναδείχθηκαν σε παγκόσμια υπερδύναμη μετά τους δύο Παγκόσμιους Πολέμους.

Στη συνέχεια, ο υπόλοιπος κόσμος ανοικοδομήθηκε και προόδευσε, με χώρες όπως η Ιαπωνία να αναδεικνύονται και να αφαιρούν παγκόσμιο μερίδιο.

Από το 1990, οι ΗΠΑ ανέκτησαν και πάλι μερίδιο της παγκόσμιας αγοράς, κυρίως χάρη στην τεχνολογική πρόοδο.

www.bankingnews.gr

Σχόλια αναγνωστών