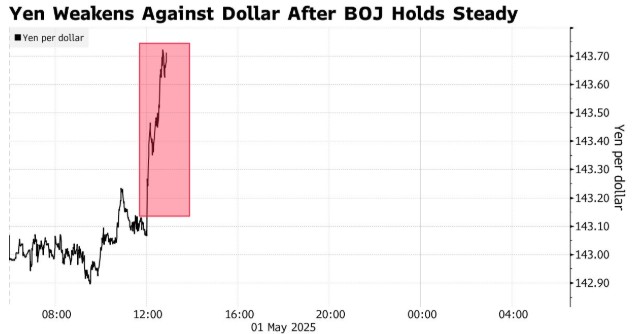

Το ράλι του γεν αναγκασε την Τράπεζα της Ιαπωνίας να εγκαταλείψει τα σχέδιά της να αυξήσει ξανά τα επιτόκια την 1 Μαΐου.

Δεδομένης της πολιτικής της Ουάσιγκτον και των νέων ενδείξεων ότι οι ΗΠΑ μπορεί να οδεύουν προς ύφεση, οι προοπτικές για την πολιτική «εξομάλυνσης» των επιτοκίων της Τράπεζας της Ιαπωνίας φθίνουν

Δεδομένης της πολιτικής της Ουάσιγκτον και των νέων ενδείξεων ότι οι ΗΠΑ μπορεί να οδεύουν προς ύφεση, οι προοπτικές για την πολιτική «εξομάλυνσης» των επιτοκίων της Τράπεζας της Ιαπωνίας φθίνουν

Καθώς ο Donald επιχειρεί να αποδυναμώσει την ισοτιμία του δολαρίου για να ανατάξει την αμερικανική οικονομία και μεταποίηση, το ιαπωνικό γεν αναπτύσσει τη συμπεριφορά ενός ασφαλούς καταφυγίου ταχύτερα από ό,τι θα ήθελαν οι υπεύθυνοι χάραξης πολιτικής του Τόκιο - προκαλώντας αναταράξεις στην νομισματική πολίτική της δεύτερης ασιατικής οικονομίας.

Ο βαθμός στον οποίο ο εμπορικός πόλεμος του προέδρου των ΗΠΑ πλήττει την εμπιστοσύνη στα περιουσιακά στοιχεία που είναι εκπεφρασμένα σε δολάρια μπορεί να αναδειχθεί από το ράλι περίπου 10% του ιαπωνικού νομίσματος μέχρι στιγμής φέτος, διαπραγματευόμενο στην ζώνη των 144 δολ.

Το ράλι του γεν έχει επίσης αναγκάσει την Τράπεζα της Ιαπωνίας να εγκαταλείψει τα σχέδιά της να αυξήσει ξανά τα επιτόκια την 1 Μαΐου.

O διοικητής της Τράπεζας της Ιαπωνίας, Kazuo Ueda βίωσε χαοτικά τις πρώτες 100 ημέρες της προεδρίας Trump 2.0, όσο κανένας άλλος κεντρικός τραπεζίτης.

Τον Ιανουάριο, ο Ueda ολοκλήρωνε τη διετή προσπάθειά του θέσει τέλος στη διετή πολιτική του αποπληθωρισμού στην Ιαπωνία.

Εκείνον τον μήνα, η ομάδα του Ueda αύξησε τα βασικά επιτόκια σε υψηλό 17 ετών, στο 0,5%.

Πριν από ένα μήνα, οι περισσότεροι οικονομολόγοι πίστευαν ότι η Τράπεζα της Ιαπωνίας θα αύξανε τα επιτόκια στο 0,75% αυτή την εβδομάδα, δίνοντας ώθηση στις προσπάθειες εξόδου από την ποσοτική χαλάρωση.

Στη συνέχεια ήρθαν οι δασμοί του Trump, οι οποίοι έχουν κάνει τους οικονομολόγους να υποβαθμίζουν τις οικονομικές προοπτικές της Ιαπωνίας.

Χαρακτηριστικό παράδειγμα: η παραγωγή των εργοστασίων σε όλη την Ιαπωνία μειώθηκε κατά 1,1% τον Μάρτιο από τον Φεβρουάριο, καθώς οι δασμοί των ΗΠΑ έπληξαν τη μεταποίηση.

Ο τομέας τώρα έχει επίδοση χαμηλότερη από εκείνη που ήταν το 2021 στο αποκορύφωμα της Covid-19.

Είναι μια υπενθύμιση, επισημαίνει ο οικονομολόγος της Moody's Analytics, Stefan Angrick, ότι η ιαπωνική «μεταποίηση έχει πάει από το κακό στο χειρότερο μετά την πανδημία, αντιμετωπίζοντας διαταραχές στην αλυσίδα εφοδιασμού, εγχώριες δυσκολίες στην παραγωγή και αυξημένο ξένο ανταγωνισμό».

Ωστόσο, λέει ο Angrick, «τα πράγματα θα γίνουν μόνο πιο δύσκολα από εδώ και πέρα» υπό το φως του φόρου 25% στις εισαγωγές αυτοκινήτων και του συνολικού δασμού 24% στην Ιαπωνία από τον Trump.

«Παρόλο που η αναστολή και οι μερικές εξαιρέσεις έχουν προσφέρει κάποια προσωρινή ανακούφιση, οι απειλές της Ουάσιγκτον στο πλαίσιο του εμπορικού πολέμου έχουν περιπλέξει σημαντικά τις προοπτικές, μειώνοντας την εμπιστοσύνη των επιχειρήσεων και των καταναλωτών», επισημαίνει.

Επιδείνωση των οικονομικών δεικτών

Αυτό, σημειώνει ο Angrick, συνεπάγεται ότι «η Ιαπωνία δεν μπορεί να βασιστεί στην εγχώρια ζήτηση για να αντισταθμίσει τον αντίκτυπο των ασθενέστερων εξαγωγών».

Εξ ου και η απροθυμία της Τράπεζας της Ιαπωνίας να συνεχίσει να αυξάνει τα επιτόκια.

Αυτό συμβαίνει παρά το γεγονός ότι η ομάδα του Ueda υποβάθμισε την πρόβλεψη για το ακαθάριστο εγχώριο προϊόν (ΑΕΠ) κατά περισσότερο από το μισό - στο 0,5%- από το ποσοστό 1,1% που όρισε τον Ιανουάριο.

Στη δήλωσή της με τίτλο «γιατί μείναμε σταθεροί» την 1η Μαΐου, η Τράπεζα της Ιαπωνίας σημείωσε ότι «το εμπόριο και άλλες πολιτικές» που πλήττουν την ανάπτυξη στο εξωτερικό κυριάρχησαν στην απόφασή της.

Οι οικονομολόγοι κάνουν ό,τι μπορούν για ωραιοποιήσουν την αποτυχία της Τράπεζας της Ιαπωνίας να δράσει, ακόμη και με τον ιαπωνικό πληθωρισμό πολύ πάνω από 3%.

«Αν μη τι άλλο», λέει ο Krishna Bhimavarapu στην State Street Global Advisors, «βλέπουμε έναν μικρό ούριο άνεμο λόγω δύο αιτιών: ο πρώτος λόγος είναι ότι ένα ισχυρότερο γεν μπορεί να μειώσει τον πληθωρισμό της Ιαπωνίας, ο οποίος εξακολουθεί να είναι ο υψηλότερος μεταξύ των προηγμένων οικονομιών, και ο δεύτερος λόγος είναι ότι η Τράπεζα της Ιαπωνίας αποκτά εμπιστοσύνη ότι ο κύκλος μισθών-τιμών μπορεί να παραμείνει αδιατάρακτος ακόμη και καθώς το γεν ενισχύεται.

Προβλέπεται η Τράπεζα της Ιαπωνίας να κάνει μία αύξηση των επιτοκίων φέτος, αλλά το πιο σημαντικό, να παραμείνει σταθερή στη νομισματική πολιτική της εάν η παγκόσμια οικονομική δραστηριότητα υποχωρήσει όπως αναμένουμε».

Η λέξη «αν» σηκώνει μεγάλη συζήτηση σε τέτοιες αναλύσεις.

Για την Τράπεζα της Ιαπωνίας, το ίδιο ισχύει και για τις ανησυχίες ότι το ράλι του γεν θα μπορούσε να θέσει σε κίνδυνο τα σχέδιά της για το υπόλοιπο του 2025.

Δεδομένης της πολιτικής της Ουάσιγκτον και των νέων ενδείξεων ότι οι ΗΠΑ μπορεί να οδεύουν προς ύφεση, οι προοπτικές για την πολιτική «εξομάλυνσης» των επιτοκίων της Τράπεζας της Ιαπωνίας φθίνουν μήνα με τον μήνα.

Η είδηση ότι «η ανάπτυξη των ΗΠΑ απλώς εξαφανίστηκε», λέει ο Chris Rupkey, επικεφαλής οικονομολόγος στην εταιρεία χρηματοοικονομικών ερευνών Fwdbonds, περιπλέκει τα πράγματα για την Ομοσπονδιακή Τράπεζα.

Δεν πιστεύουν όλοι ότι η πτώση κατά 0,3% της ετήσιας αυξησης του ΑΕΠ τους πρώτους τρεις μήνες του έτους σημαίνει ότι οι ΗΠΑ ξαφνικά οδεύουν σε ύφεση. «Ενώ μια πτώση κατά τη διάρκεια μιας επέκτασης είναι ασυνήθιστη, δεν είναι ανήκουστη και η οικονομία δεν βρίσκεται σε ύφεση», λέει ο Ryan Sweet της Oxford Economics.

Η πίεση στον Powell για να μειώσει τα επιτόκια

Ωστόσο, το πρώτο τρίμηνο αρνητικής ανάπτυξης του ΑΕΠ από τις αρχές του 2022 είναι βέβαιο ότι θα κάνει τον Trump να εντείνει την πίεση στον πρόεδρο της Fed, Jerome Powell, για να μειώσει τα επιτόκια.

Ήδη, η επίθεση του Trump στην ανεξαρτησία της Fed έχει ταράξει τους επενδυτές ομολόγων, ανεβάζοντας τις αποδόσεις του 10ετούς ομολόγου στο 4,2%.

Αυτό δημιουργεί ένα νέο δίλημμα για τον Ueda σε περίπτωση που η ξαφνική θέση του γεν στο προσκήνιο του ασφαλούς καταφυγίου επιμείνει και διευρυνθεί.

Τις τελευταίες δεκαετίες, η αδυναμία του γεν ήταν αυτή που γοήτευσε τους επενδυτές μέσω του λεγόμενου carry trade με το ιαπωνικό νόμισμα.

Είκοσι έξι χρόνια σχεδόν μηδενικών επιτοκίων μετέτρεψαν την Ιαπωνία στο κορυφαίο κράτος – πιστωτή στον κόσμο.

Οι επενδυτές παντού έκαναν συνήθη πρακτική να δανείζονται φθηνά σε γιεν για να στοιχηματίζουν σε περιουσιακά στοιχεία υψηλότερης απόδοσης από τη Νέα Υόρκη μέχρι το Σάο Πάολο και τη Σεούλ.

Γι' αυτό η παραμικρή πτώση ή ράλι του γιεν μπορεί να προκαλέσει κραδασμούς στις αγορές περιουσιακών στοιχείων σε όλο τον κόσμο.

Τα σαγόνια του καρχαρία

Οι traders στο Τόκιο συχνά αστειεύονται ότι το συναλλαγματικό εμπόριο με γεν είναι το οικονομικό ισοδύναμο του καρχαρία από το «Σαγόνια».

Αρκετές φορές κατά τη διάρκεια της ταινίας του Steven Spielberg το 1975, ο καρχαρίας-δολοφόνος φάνηκε να χάνει το ενδιαφέρον του.

Αυτό τους έβαλε σε μια ψευδή αίσθηση ασφάλειας, μόνο και μόνο για να επανεμφανιστεί ξαφνικά ο καρχαρίας και να προκαλέσει χάος.

Το carry trade δεν έχει φτάσει…. τόσο βαθιά κάτω από το νερό όσο πιστεύουν πολλοί επενδυτές.

Κανείς δεν μπορεί να πει αν ο Ueda θα μπορούσε να υλοποιήσει την επιθετική ρητορική του νωρίτερα φέτος.

Αλλά τώρα που οι δασμοί του Trump πλήττουν την Ιαπωνία, είναι πολύ πιθανό η Τράπεζα της Ιαπωνίας να γίνει ακόμη πιο απρόθυμη να αυστηροποιήσει τη νομισματική της πολιτική, φοβούμενη τον αντίκτυπο ενός σκληρότερου γιεν στην οικονομία Νο. 2 της Ασίας.

Ασφαλές καταφύγιο

Ο David Roche, στρατηγικός αναλυτής στην Quantum Strategy, συγκαταλέγεται μεταξύ εκείνων που πιστεύουν ότι το γεν γίνεται το νόμισμα επιλογής για πολλούς επενδυτές που αναζητούν κάλυψη από τις απρόβλεπτες πολιτικές του Trump.

«Θέλεις να μείνεις έξω από το ευρώ και να κατέχεις το γεν, το οποίο είναι τώρα το νέο ασφαλές καταφύγιο, καθώς οι ΗΠΑ αρχίζουν να φαίνονται πολύ επικίνδυνες και η αμερικανική ιδιαιτερότητα θα υποφέρει από το κόστος των εμπορικών δασμών του Trump», λέει ο Roche στο περιοδικό Fortune.

Η Nada Choueiri, αναπληρώτρια διευθύντρια του τμήματος Ασίας-Ειρηνικού του Διεθνούς Νομισματικού Ταμείου, υπογραμμίζει ότι το γεν «παραμένει ασφαλές καταφύγιο, δεδομένων του μεγέθους της αγοράς καθώς και της μικρής προβλεψιμότητας και σταθερότητας της οικονομίας».

Η Choueiri πρόσθεσε ότι οι αρχές του Τόκιο «έχουν δεσμευτεί σε ένα ευέλικτο καθεστώς συναλλαγματικής ισοτιμίας.

Αυτό εξυπηρετεί τη χώρα.

Βοηθά στην απορρόφηση των κραδασμών.

Υποστηρίζουμε τη δέσμευσή τους σε αυτό το καθεστώς και βοηθά την οικονομία να προσαρμοστεί».

Ωστόσο, η επιθυμία του Trumo για ένα ασθενέστερο δολάριο και ένα ισχυρότερο γεν θα μπορούσε να ωθήσει τα όρια της ανοχής του Τόκιο για μια ισχυρότερη συναλλαγματική ισοτιμία.

Ένα πρόβλημα είναι ότι η Κίνα δεν υποχωρεί απέναντι στο γουάν.

Όσο περισσότερο ανεβαίνει το γεν ενώ το γιουάν παραμένει σταθερό, τόσο περισσότερο κινδυνεύει η Ιαπωνία να χάσει την ανταγωνιστικότητά της στην ίδια της την αυλή.

Επίσης, με τις εθνικές εκλογές να πλησιάζουν τον Ιούλιο, είναι αδύνατο για το Τόκιο να αγνοήσει το υπερβολικά φορτισμένο περιβάλλον στις εμπορικές του σχέσεις.

Οι πολιτικές περιπλοκές …

Ήδη, τα προβλήματα αποπληθωρισμού και πλεονάζουσας παραγωγικής ικανότητας της Κίνας αναταράσσουν τον πολιτικό διάλογο στο Τόκιο.

Οποιαδήποτε αφήγηση σχετικά με την επιχειρηματική Ιαπωνία που βρίσκεται στην πλευρά των ηττημένων στα εμπορικά ρεύματα στην Ασία θα μπορούσε να περιπλέξει τη ζωή τόσο για τον Ueda όσο και για το Φιλελεύθερο Δημοκρατικό Κόμμα του πρωθυπουργού Shigeru Ishiba.

Πρόσφατα, ο Ιάπωνας υπουργός Οικονομικών Katsunobu Kato τόνισε ότι αυτός και ο υπουργός Οικονομικών των ΗΠΑ Scott Bessent «δεν αναφέρθηκαν στους στόχους των συναλλαγματικών ισοτιμιών» κατά τη διάρκεια συζήτησης για μια εμπορική συμφωνία ΗΠΑ-Ιαπωνίας.

Ο Trump, ωστόσο, θέλει σαφώς ένα ισχυρότερο γεν.

Ωστόσο, η επέκταση των πρόσφατων κερδών του νομίσματος μπορεί να προκαλέσει συναγερμό στους αξιωματούχους που ανησυχούν για τις προοπτικές ανάπτυξης της Ιαπωνίας.

Επιπλέον, σε συνδυασμό με τους δασμούς του Trump - και το διαρκή κίνδυνο να υπάρξουν περισσότεροι - η ανατίμηση του γεν κατά 15% ή 20% φέτος θα μπορούσε να καταστρέψει τις προοπτικές ανάπτυξης της Ιαπωνίας.

Οι αναλυτές της Citigroup, για παράδειγμα, προειδοποιούν ότι η στόχευση ενός ισχυρότερου γεν μέσω μιας συντονισμένης προσπάθειας υποτίμησης, μιας «Συμφωνίας Mar-a-Lago», ίσως, μπορεί να βλάψει τα συμφέροντα της Ιαπωνίας, ειδικά στο εύθραυστο παγκόσμιο χρηματοπιστωτικό περιβάλλον στο οποίο η οικονομία του Ueda αγωνίζεται να διαπλεύσει.

Η συμφωνία Mar-a-Lago

Οι ανησυχίες για την προσπάθεια του Τραμπ να εκφοβίσει τα μέλη της ομάδας G7 ώστε να συμφωνήσουν σε ένα πιο αδύναμο δολάριο έχουν τις παγκόσμιες αγορές σε μια συνεχή κατάσταση αναταράξεων.

«Τελικά, η κυβέρνηση αντιμετωπίζει την πρόκληση να συμβιβάσει την πολιτική της προτίμηση για ένα πιο αδύναμο δολάριο με την πραγματικότητα της εδραιωμένης παγκόσμιας ζήτησης για αμερικανικά περιουσιακά στοιχεία», λέει ο οικονομολόγος Marcello Estevao στο Ινστιτούτο Διεθνών Χρηματοοικονομικών.

«Η επανευθυγράμμιση των νομισμάτων δεν εξαρτάται από τακτικές παρεμβάσεις στην αγορά, αλλά από αξιόπιστα δημοσιονομικά πλαίσια και ορθή οικονομική διακυβέρνηση.

Η πορεία προς τα εμπρός έγκειται στην πλοήγηση σε αυτές τις διαρθρωτικές δυνάμεις με ρεαλισμό, εξισορροπώντας τους πολιτικούς στόχους έναντι των θεμελιωδών περιορισμών που επιβάλλουν οι παγκόσμιες κεφαλαιαγορές», λέει ο Estevao.

Ο κίνδυνος για την Japan Inc

Η BMI Research, μια εταιρεία της Fitch Solutions, υποστηρίζει ότι «για το γεν, διατηρούμε την πρόβλεψή μας για ενίσχυση στα 137 JPY/USD μέχρι το τέλος του έτους, αλλά τώρα βλέπουμε υψηλότερους κινδύνους για ένα ισχυρότερο γεν με αυξανόμενη ζήτηση για ασφαλή περιουσιακά στοιχεία και περισσότερες από τις αναμενόμενες μειώσεις από την Ομοσπονδιακή Τράπεζα των ΗΠΑ που μειώνουν τη διαφορά επιτοκίων υπέρ του γεν».

Ωστόσο, δεν υπάρχουν πολλοί λόγοι να πιστεύουμε ότι η Japan Inc. είναι έτοιμη να απορροφήσει μια απότομα υψηλότερη συναλλαγματική ισοτιμία. Το πλήγμα στα εταιρικά κέρδη θα μπορούσε να προκαλέσει σοβαρές τύψεις στους αγοραστές για τα παγκόσμια κεφάλαια που επιστρέφουν στην Ιαπωνία τα τελευταία χρόνια.

Για ένα τέταρτο του αιώνα τώρα, αλλά ειδικά τα τελευταία 12 χρόνια, ένα ασθενέστερο γιεν ήταν αυτό που συγκρατούσε την μη ανταγωνιστική οικονομία της Ιαπωνίας.

Οι εξαιρετικά χαλαρές πολιτικές της Τράπεζας της Ιαπωνίας και η πτώση της συναλλαγματικής ισοτιμίας επέτρεψαν στο Τόκιο να επιβραδύνει τα βήματα για τη μείωση της γραφειοκρατίας, την αναζωογόνηση της καινοτομίας, την ενίσχυση της παραγωγικότητας, τη διεθνοποίηση των αγορών εργασίας και την ενδυνάμωση των γυναικών.

Καθώς η ροή ρευστότητας εγκαταλείπει το δολάριο και το γεν ανεβαίνει, ωστόσο, η Ιαπωνία θα δυσκολευτεί να διατηρήσει την ανάπτυξη σε θετικό έδαφος.

www.bankignews.gr

Ο βαθμός στον οποίο ο εμπορικός πόλεμος του προέδρου των ΗΠΑ πλήττει την εμπιστοσύνη στα περιουσιακά στοιχεία που είναι εκπεφρασμένα σε δολάρια μπορεί να αναδειχθεί από το ράλι περίπου 10% του ιαπωνικού νομίσματος μέχρι στιγμής φέτος, διαπραγματευόμενο στην ζώνη των 144 δολ.

Το ράλι του γεν έχει επίσης αναγκάσει την Τράπεζα της Ιαπωνίας να εγκαταλείψει τα σχέδιά της να αυξήσει ξανά τα επιτόκια την 1 Μαΐου.

O διοικητής της Τράπεζας της Ιαπωνίας, Kazuo Ueda βίωσε χαοτικά τις πρώτες 100 ημέρες της προεδρίας Trump 2.0, όσο κανένας άλλος κεντρικός τραπεζίτης.

Τον Ιανουάριο, ο Ueda ολοκλήρωνε τη διετή προσπάθειά του θέσει τέλος στη διετή πολιτική του αποπληθωρισμού στην Ιαπωνία.

Εκείνον τον μήνα, η ομάδα του Ueda αύξησε τα βασικά επιτόκια σε υψηλό 17 ετών, στο 0,5%.

Πριν από ένα μήνα, οι περισσότεροι οικονομολόγοι πίστευαν ότι η Τράπεζα της Ιαπωνίας θα αύξανε τα επιτόκια στο 0,75% αυτή την εβδομάδα, δίνοντας ώθηση στις προσπάθειες εξόδου από την ποσοτική χαλάρωση.

Στη συνέχεια ήρθαν οι δασμοί του Trump, οι οποίοι έχουν κάνει τους οικονομολόγους να υποβαθμίζουν τις οικονομικές προοπτικές της Ιαπωνίας.

Χαρακτηριστικό παράδειγμα: η παραγωγή των εργοστασίων σε όλη την Ιαπωνία μειώθηκε κατά 1,1% τον Μάρτιο από τον Φεβρουάριο, καθώς οι δασμοί των ΗΠΑ έπληξαν τη μεταποίηση.

Ο τομέας τώρα έχει επίδοση χαμηλότερη από εκείνη που ήταν το 2021 στο αποκορύφωμα της Covid-19.

Είναι μια υπενθύμιση, επισημαίνει ο οικονομολόγος της Moody's Analytics, Stefan Angrick, ότι η ιαπωνική «μεταποίηση έχει πάει από το κακό στο χειρότερο μετά την πανδημία, αντιμετωπίζοντας διαταραχές στην αλυσίδα εφοδιασμού, εγχώριες δυσκολίες στην παραγωγή και αυξημένο ξένο ανταγωνισμό».

Ωστόσο, λέει ο Angrick, «τα πράγματα θα γίνουν μόνο πιο δύσκολα από εδώ και πέρα» υπό το φως του φόρου 25% στις εισαγωγές αυτοκινήτων και του συνολικού δασμού 24% στην Ιαπωνία από τον Trump.

«Παρόλο που η αναστολή και οι μερικές εξαιρέσεις έχουν προσφέρει κάποια προσωρινή ανακούφιση, οι απειλές της Ουάσιγκτον στο πλαίσιο του εμπορικού πολέμου έχουν περιπλέξει σημαντικά τις προοπτικές, μειώνοντας την εμπιστοσύνη των επιχειρήσεων και των καταναλωτών», επισημαίνει.

Επιδείνωση των οικονομικών δεικτών

Αυτό, σημειώνει ο Angrick, συνεπάγεται ότι «η Ιαπωνία δεν μπορεί να βασιστεί στην εγχώρια ζήτηση για να αντισταθμίσει τον αντίκτυπο των ασθενέστερων εξαγωγών».

Εξ ου και η απροθυμία της Τράπεζας της Ιαπωνίας να συνεχίσει να αυξάνει τα επιτόκια.

Αυτό συμβαίνει παρά το γεγονός ότι η ομάδα του Ueda υποβάθμισε την πρόβλεψη για το ακαθάριστο εγχώριο προϊόν (ΑΕΠ) κατά περισσότερο από το μισό - στο 0,5%- από το ποσοστό 1,1% που όρισε τον Ιανουάριο.

Στη δήλωσή της με τίτλο «γιατί μείναμε σταθεροί» την 1η Μαΐου, η Τράπεζα της Ιαπωνίας σημείωσε ότι «το εμπόριο και άλλες πολιτικές» που πλήττουν την ανάπτυξη στο εξωτερικό κυριάρχησαν στην απόφασή της.

Οι οικονομολόγοι κάνουν ό,τι μπορούν για ωραιοποιήσουν την αποτυχία της Τράπεζας της Ιαπωνίας να δράσει, ακόμη και με τον ιαπωνικό πληθωρισμό πολύ πάνω από 3%.

«Αν μη τι άλλο», λέει ο Krishna Bhimavarapu στην State Street Global Advisors, «βλέπουμε έναν μικρό ούριο άνεμο λόγω δύο αιτιών: ο πρώτος λόγος είναι ότι ένα ισχυρότερο γεν μπορεί να μειώσει τον πληθωρισμό της Ιαπωνίας, ο οποίος εξακολουθεί να είναι ο υψηλότερος μεταξύ των προηγμένων οικονομιών, και ο δεύτερος λόγος είναι ότι η Τράπεζα της Ιαπωνίας αποκτά εμπιστοσύνη ότι ο κύκλος μισθών-τιμών μπορεί να παραμείνει αδιατάρακτος ακόμη και καθώς το γεν ενισχύεται.

Προβλέπεται η Τράπεζα της Ιαπωνίας να κάνει μία αύξηση των επιτοκίων φέτος, αλλά το πιο σημαντικό, να παραμείνει σταθερή στη νομισματική πολιτική της εάν η παγκόσμια οικονομική δραστηριότητα υποχωρήσει όπως αναμένουμε».

Η λέξη «αν» σηκώνει μεγάλη συζήτηση σε τέτοιες αναλύσεις.

Για την Τράπεζα της Ιαπωνίας, το ίδιο ισχύει και για τις ανησυχίες ότι το ράλι του γεν θα μπορούσε να θέσει σε κίνδυνο τα σχέδιά της για το υπόλοιπο του 2025.

Δεδομένης της πολιτικής της Ουάσιγκτον και των νέων ενδείξεων ότι οι ΗΠΑ μπορεί να οδεύουν προς ύφεση, οι προοπτικές για την πολιτική «εξομάλυνσης» των επιτοκίων της Τράπεζας της Ιαπωνίας φθίνουν μήνα με τον μήνα.

Η είδηση ότι «η ανάπτυξη των ΗΠΑ απλώς εξαφανίστηκε», λέει ο Chris Rupkey, επικεφαλής οικονομολόγος στην εταιρεία χρηματοοικονομικών ερευνών Fwdbonds, περιπλέκει τα πράγματα για την Ομοσπονδιακή Τράπεζα.

Δεν πιστεύουν όλοι ότι η πτώση κατά 0,3% της ετήσιας αυξησης του ΑΕΠ τους πρώτους τρεις μήνες του έτους σημαίνει ότι οι ΗΠΑ ξαφνικά οδεύουν σε ύφεση. «Ενώ μια πτώση κατά τη διάρκεια μιας επέκτασης είναι ασυνήθιστη, δεν είναι ανήκουστη και η οικονομία δεν βρίσκεται σε ύφεση», λέει ο Ryan Sweet της Oxford Economics.

Η πίεση στον Powell για να μειώσει τα επιτόκια

Ωστόσο, το πρώτο τρίμηνο αρνητικής ανάπτυξης του ΑΕΠ από τις αρχές του 2022 είναι βέβαιο ότι θα κάνει τον Trump να εντείνει την πίεση στον πρόεδρο της Fed, Jerome Powell, για να μειώσει τα επιτόκια.

Ήδη, η επίθεση του Trump στην ανεξαρτησία της Fed έχει ταράξει τους επενδυτές ομολόγων, ανεβάζοντας τις αποδόσεις του 10ετούς ομολόγου στο 4,2%.

Αυτό δημιουργεί ένα νέο δίλημμα για τον Ueda σε περίπτωση που η ξαφνική θέση του γεν στο προσκήνιο του ασφαλούς καταφυγίου επιμείνει και διευρυνθεί.

Τις τελευταίες δεκαετίες, η αδυναμία του γεν ήταν αυτή που γοήτευσε τους επενδυτές μέσω του λεγόμενου carry trade με το ιαπωνικό νόμισμα.

Είκοσι έξι χρόνια σχεδόν μηδενικών επιτοκίων μετέτρεψαν την Ιαπωνία στο κορυφαίο κράτος – πιστωτή στον κόσμο.

Οι επενδυτές παντού έκαναν συνήθη πρακτική να δανείζονται φθηνά σε γιεν για να στοιχηματίζουν σε περιουσιακά στοιχεία υψηλότερης απόδοσης από τη Νέα Υόρκη μέχρι το Σάο Πάολο και τη Σεούλ.

Γι' αυτό η παραμικρή πτώση ή ράλι του γιεν μπορεί να προκαλέσει κραδασμούς στις αγορές περιουσιακών στοιχείων σε όλο τον κόσμο.

Τα σαγόνια του καρχαρία

Οι traders στο Τόκιο συχνά αστειεύονται ότι το συναλλαγματικό εμπόριο με γεν είναι το οικονομικό ισοδύναμο του καρχαρία από το «Σαγόνια».

Αρκετές φορές κατά τη διάρκεια της ταινίας του Steven Spielberg το 1975, ο καρχαρίας-δολοφόνος φάνηκε να χάνει το ενδιαφέρον του.

Αυτό τους έβαλε σε μια ψευδή αίσθηση ασφάλειας, μόνο και μόνο για να επανεμφανιστεί ξαφνικά ο καρχαρίας και να προκαλέσει χάος.

Το carry trade δεν έχει φτάσει…. τόσο βαθιά κάτω από το νερό όσο πιστεύουν πολλοί επενδυτές.

Κανείς δεν μπορεί να πει αν ο Ueda θα μπορούσε να υλοποιήσει την επιθετική ρητορική του νωρίτερα φέτος.

Αλλά τώρα που οι δασμοί του Trump πλήττουν την Ιαπωνία, είναι πολύ πιθανό η Τράπεζα της Ιαπωνίας να γίνει ακόμη πιο απρόθυμη να αυστηροποιήσει τη νομισματική της πολιτική, φοβούμενη τον αντίκτυπο ενός σκληρότερου γιεν στην οικονομία Νο. 2 της Ασίας.

Ασφαλές καταφύγιο

Ο David Roche, στρατηγικός αναλυτής στην Quantum Strategy, συγκαταλέγεται μεταξύ εκείνων που πιστεύουν ότι το γεν γίνεται το νόμισμα επιλογής για πολλούς επενδυτές που αναζητούν κάλυψη από τις απρόβλεπτες πολιτικές του Trump.

«Θέλεις να μείνεις έξω από το ευρώ και να κατέχεις το γεν, το οποίο είναι τώρα το νέο ασφαλές καταφύγιο, καθώς οι ΗΠΑ αρχίζουν να φαίνονται πολύ επικίνδυνες και η αμερικανική ιδιαιτερότητα θα υποφέρει από το κόστος των εμπορικών δασμών του Trump», λέει ο Roche στο περιοδικό Fortune.

Η Nada Choueiri, αναπληρώτρια διευθύντρια του τμήματος Ασίας-Ειρηνικού του Διεθνούς Νομισματικού Ταμείου, υπογραμμίζει ότι το γεν «παραμένει ασφαλές καταφύγιο, δεδομένων του μεγέθους της αγοράς καθώς και της μικρής προβλεψιμότητας και σταθερότητας της οικονομίας».

Η Choueiri πρόσθεσε ότι οι αρχές του Τόκιο «έχουν δεσμευτεί σε ένα ευέλικτο καθεστώς συναλλαγματικής ισοτιμίας.

Αυτό εξυπηρετεί τη χώρα.

Βοηθά στην απορρόφηση των κραδασμών.

Υποστηρίζουμε τη δέσμευσή τους σε αυτό το καθεστώς και βοηθά την οικονομία να προσαρμοστεί».

Ωστόσο, η επιθυμία του Trumo για ένα ασθενέστερο δολάριο και ένα ισχυρότερο γεν θα μπορούσε να ωθήσει τα όρια της ανοχής του Τόκιο για μια ισχυρότερη συναλλαγματική ισοτιμία.

Ένα πρόβλημα είναι ότι η Κίνα δεν υποχωρεί απέναντι στο γουάν.

Όσο περισσότερο ανεβαίνει το γεν ενώ το γιουάν παραμένει σταθερό, τόσο περισσότερο κινδυνεύει η Ιαπωνία να χάσει την ανταγωνιστικότητά της στην ίδια της την αυλή.

Επίσης, με τις εθνικές εκλογές να πλησιάζουν τον Ιούλιο, είναι αδύνατο για το Τόκιο να αγνοήσει το υπερβολικά φορτισμένο περιβάλλον στις εμπορικές του σχέσεις.

Οι πολιτικές περιπλοκές …

Ήδη, τα προβλήματα αποπληθωρισμού και πλεονάζουσας παραγωγικής ικανότητας της Κίνας αναταράσσουν τον πολιτικό διάλογο στο Τόκιο.

Οποιαδήποτε αφήγηση σχετικά με την επιχειρηματική Ιαπωνία που βρίσκεται στην πλευρά των ηττημένων στα εμπορικά ρεύματα στην Ασία θα μπορούσε να περιπλέξει τη ζωή τόσο για τον Ueda όσο και για το Φιλελεύθερο Δημοκρατικό Κόμμα του πρωθυπουργού Shigeru Ishiba.

Πρόσφατα, ο Ιάπωνας υπουργός Οικονομικών Katsunobu Kato τόνισε ότι αυτός και ο υπουργός Οικονομικών των ΗΠΑ Scott Bessent «δεν αναφέρθηκαν στους στόχους των συναλλαγματικών ισοτιμιών» κατά τη διάρκεια συζήτησης για μια εμπορική συμφωνία ΗΠΑ-Ιαπωνίας.

Ο Trump, ωστόσο, θέλει σαφώς ένα ισχυρότερο γεν.

Ωστόσο, η επέκταση των πρόσφατων κερδών του νομίσματος μπορεί να προκαλέσει συναγερμό στους αξιωματούχους που ανησυχούν για τις προοπτικές ανάπτυξης της Ιαπωνίας.

Επιπλέον, σε συνδυασμό με τους δασμούς του Trump - και το διαρκή κίνδυνο να υπάρξουν περισσότεροι - η ανατίμηση του γεν κατά 15% ή 20% φέτος θα μπορούσε να καταστρέψει τις προοπτικές ανάπτυξης της Ιαπωνίας.

Οι αναλυτές της Citigroup, για παράδειγμα, προειδοποιούν ότι η στόχευση ενός ισχυρότερου γεν μέσω μιας συντονισμένης προσπάθειας υποτίμησης, μιας «Συμφωνίας Mar-a-Lago», ίσως, μπορεί να βλάψει τα συμφέροντα της Ιαπωνίας, ειδικά στο εύθραυστο παγκόσμιο χρηματοπιστωτικό περιβάλλον στο οποίο η οικονομία του Ueda αγωνίζεται να διαπλεύσει.

Η συμφωνία Mar-a-Lago

Οι ανησυχίες για την προσπάθεια του Τραμπ να εκφοβίσει τα μέλη της ομάδας G7 ώστε να συμφωνήσουν σε ένα πιο αδύναμο δολάριο έχουν τις παγκόσμιες αγορές σε μια συνεχή κατάσταση αναταράξεων.

«Τελικά, η κυβέρνηση αντιμετωπίζει την πρόκληση να συμβιβάσει την πολιτική της προτίμηση για ένα πιο αδύναμο δολάριο με την πραγματικότητα της εδραιωμένης παγκόσμιας ζήτησης για αμερικανικά περιουσιακά στοιχεία», λέει ο οικονομολόγος Marcello Estevao στο Ινστιτούτο Διεθνών Χρηματοοικονομικών.

«Η επανευθυγράμμιση των νομισμάτων δεν εξαρτάται από τακτικές παρεμβάσεις στην αγορά, αλλά από αξιόπιστα δημοσιονομικά πλαίσια και ορθή οικονομική διακυβέρνηση.

Η πορεία προς τα εμπρός έγκειται στην πλοήγηση σε αυτές τις διαρθρωτικές δυνάμεις με ρεαλισμό, εξισορροπώντας τους πολιτικούς στόχους έναντι των θεμελιωδών περιορισμών που επιβάλλουν οι παγκόσμιες κεφαλαιαγορές», λέει ο Estevao.

Ο κίνδυνος για την Japan Inc

Η BMI Research, μια εταιρεία της Fitch Solutions, υποστηρίζει ότι «για το γεν, διατηρούμε την πρόβλεψή μας για ενίσχυση στα 137 JPY/USD μέχρι το τέλος του έτους, αλλά τώρα βλέπουμε υψηλότερους κινδύνους για ένα ισχυρότερο γεν με αυξανόμενη ζήτηση για ασφαλή περιουσιακά στοιχεία και περισσότερες από τις αναμενόμενες μειώσεις από την Ομοσπονδιακή Τράπεζα των ΗΠΑ που μειώνουν τη διαφορά επιτοκίων υπέρ του γεν».

Ωστόσο, δεν υπάρχουν πολλοί λόγοι να πιστεύουμε ότι η Japan Inc. είναι έτοιμη να απορροφήσει μια απότομα υψηλότερη συναλλαγματική ισοτιμία. Το πλήγμα στα εταιρικά κέρδη θα μπορούσε να προκαλέσει σοβαρές τύψεις στους αγοραστές για τα παγκόσμια κεφάλαια που επιστρέφουν στην Ιαπωνία τα τελευταία χρόνια.

Για ένα τέταρτο του αιώνα τώρα, αλλά ειδικά τα τελευταία 12 χρόνια, ένα ασθενέστερο γιεν ήταν αυτό που συγκρατούσε την μη ανταγωνιστική οικονομία της Ιαπωνίας.

Οι εξαιρετικά χαλαρές πολιτικές της Τράπεζας της Ιαπωνίας και η πτώση της συναλλαγματικής ισοτιμίας επέτρεψαν στο Τόκιο να επιβραδύνει τα βήματα για τη μείωση της γραφειοκρατίας, την αναζωογόνηση της καινοτομίας, την ενίσχυση της παραγωγικότητας, τη διεθνοποίηση των αγορών εργασίας και την ενδυνάμωση των γυναικών.

Καθώς η ροή ρευστότητας εγκαταλείπει το δολάριο και το γεν ανεβαίνει, ωστόσο, η Ιαπωνία θα δυσκολευτεί να διατηρήσει την ανάπτυξη σε θετικό έδαφος.

www.bankignews.gr

Σχόλια αναγνωστών