Με τη συσχέτιση ομολόγων-μετοχών αρνητική, ο Ackman σορτάρει ενώ ο Buffett αγοράζει ομόλογα...

Οι αγορές μετοχών επιτέλους άρχισαν να αντιδρούν στην κίνηση των ομολόγων…

Σημειώνεται πως η απόδοση του αμερικανικού δεκαετούς έχει φτάσει στα υψηλότερα επίπεδα από τον Νοέμβριο του 2022...

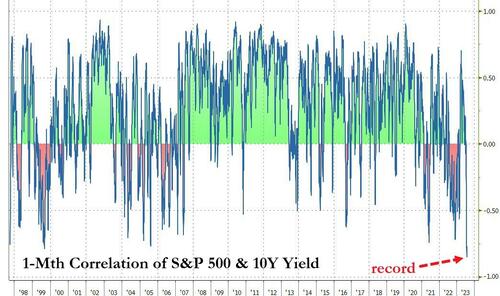

Μάλιστα, η συσχέτιση των αλλαγών στις αποδόσεις του S&P 500 σε σχέση με τις αποδόσεις του δεκαετούς αμερικανικού τίτλου υπήρξε πιο αρνητική από ποτέ…

Και ενώ τα επιτόκια έχουν λάβει την ανιούσα, ο δισεκατομμυριούχος επενδυτής και ιδρυτής του hedge fund Pershing Square Capital Management, Bill Ackman, εξακολουθεί να εκπλήσσεται που δεν βρίσκονται ακόμα πιο ψηλά.

Όπως εξηγεί σε tweet, είναι short στα ομόλογα (Treasuries) ως αντιστάθμιση στις long-duration μετοχές -σκεφτείτε τον παραπάνω συσχετισμό- ενώ ταυτόχρονα στοιχηματίζει πως οι αποδόσεις τους θα αυξηθούν (άρα οι τιμές τους θα υποχωρήσουν)…

Σύμφωνα με τον Ackman, «έχω εκπλαγεί από το πόσο χαμηλά έχουν παραμείνει τα μακροπρόθεσμα επιτόκια των ΗΠΑ υπό το φως των διαρθρωτικών αλλαγών που είναι πιθανό να οδηγήσουν σε υψηλότερο πληθωρισμό μακροπρόθεσμα, λόγω της αποπαγκοσμιοποίησης, των υψηλότερων αμυντικών δαπανών, της ενεργειακής μετάβασης και της ενίσχυσης της διαπραγματευτικής δύναμης των εργαζομένων.

Ως αποτέλεσμα, θα εκπλαγώ αν δεν βρεθούμε σε έναν κόσμο με επίμονο πληθωρισμό ~3%.

Από την άποψη της προσφοράς/ζήτησης, τα μακροπρόθεσμα ομόλογα (T) φαίνονται επίσης υπεραγορασμένα.

Με χρέος 32 τρισεκατομμυρίων δολαρίων, τεράστια ελλείμματα και υψηλότερα επιτόκια refi, η υπερπροσφορά ομολόγων είναι εξασφαλισμένη.

Όταν τα παραπάνω τα συνδυάσεις με πιστωτική συρρίκνωση (QT), είναι δύσκολο να φανταστούμε με ποιον τρόπο η αγορά θα απορροφήσει μια τόσο μεγάλη αύξηση προσφοράς χωρίς σημαντικά υψηλότερα επιτόκια.

Έχω επίσης προβληματιστεί από το ότι τα αμερικανικά ομόλογα δεν χρηματοδοτούνται από την κυβέρνησή μας (ΗΠΑ) στο μεγαλύτερο μέρος της καμπύλης, υπό το φως των ουσιαστικά χαμηλότερων μακροπρόθεσμων επιτοκίων.

Αυτό, κατά τη γνώμη μου, δεν μοιάζει με συνετή διαχείριση.

Στη συνέχεια, οφείλουμε να εξετάσουμε την επιθυμία της Κίνας (και άλλων χωρών) να αποσυνδεθούν οικονομικά από τις ΗΠΑ, τον έλεγχο της καμπύλης απόδοσης των ιαπωνικών ομολόγων (YCC) που λήγει αυξάνοντας τη σχετική ελκυστικότητα των ομολόγων γιεν έναντι των αμερικανικών για τον μεγαλύτερο ξένο ιδιοκτήτη τίτλων χρέους των ΗΠΑ, καθώς επίσης και τις αυξανόμενες ανησυχίες για τη διακυβέρνηση, τη δημοσιονομική ευθύνη και τον πολιτικό διχασμό στον οποίο αναφέρθηκε πρόσφατα η Fitch Ratings στην έκθεση με την οποία υποβάθμισε την αμερικανική οικονομία.

Έτσι, εάν ο μακροπρόθεσμος πληθωρισμός είναι 3% αντί για 2% και η ιστορία ισχύει, τότε θα μπορούσαμε να δούμε την απόδοση των 30ετών treasuries στο 3% + 0,5% (το πραγματικό ποσοστό) + 2% (προθεσμιακό ασφάλιστρο) ή 5,5%, κάτι που μπορεί να συμβεί σύντομα.

Ιστορικά, πολλές φορές η αγορά ομολόγων έχει ανατιμήσει το μακρύ τέλος της καμπύλης εντός ολίγων εβδομάδων… και αυτό φαίνεται πως θα συμβεί τώρα.

Αυτός είναι ο λόγος για τον οποίο έχουμε μικρό μέγεθος το 30ετές πρώτον ως αντιστάθμιση του αντίκτυπου των υψηλότερων επιτοκίων LT στις μετοχές και δεύτερον επειδή πιστεύουμε ότι είναι ένα αυτόνομο στοίχημα υψηλής πιθανότητας.

Υπάρχουν λίγες μακροοικονομικές επενδύσεις που εξακολουθούν να προσφέρουν εύλογα πιθανές ασύμμετρες αποδόσεις και αυτή είναι μία από αυτές.

Οι καλύτερες αντισταθμίσεις είναι αυτοί στους οποίους θα επενδύατε ούτως ή άλλως - ακόμα κι αν δεν χρειαζόσασταν αντιστάθμιση.

Αυτό ταιριάζει με αυτό το λογαριασμό, και επίσης νομίζω ότι χρειαζόμαστε τον αντιστάθμιση».

«Αντισταθμίζουμε αγοράζοντας options, αντί να σορτάρουμε ομόλογα.

Αυτό διευκολύνει τον ύπνο μας τη νύχτα.

Το τεστ ύπνου τη νύχτα είναι ένα κρίσιμο εργαλείο διαχείρισης κινδύνου».

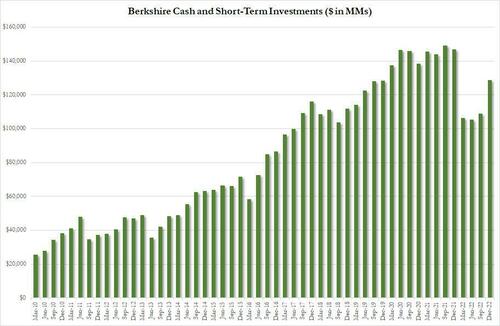

Όμως, από την άλλη πλευρά του φράχτη, ο Warren Buffett βγήκε σήμερα το πρωί, απορρίπτοντας την υποβάθμιση των ΗΠΑ από τον οίκο Fitch, επιβεβαιώνοντας ότι η Berkshire Hathaway εξακολουθεί να αγοράζει ομόλογα 10 δισεκ. δολ. κάθε Δευτέρα.

«Υπάρχουν μερικά πράγματα για τα οποία οι άνθρωποι δεν πρέπει να ανησυχούν», είπε στην Becky Quick του CNBC.

«Αυτό είναι ένα». Είναι αρκετά μετρητά...

Φαίνεται ότι ο Buffett εξακολουθεί να πιστεύει ότι η αγορά μετοχών στις ΗΠΑ είναι πολύ ακριβή...

«Το μόνο ερώτημα για την επόμενη Δευτέρα είναι αν θα αγοράσουμε 10 δισεκατομμύρια δολάρια σε ομόλογα τριών μηνών ή 6 μηνών», είπε ο δισεκατομμυριούχος.

Ο Buffett σημείωσε ότι οι ανησυχίες της Fitch είναι βάσιμες και ότι δεν συμφωνεί με όλα όσα κάνει η ομοσπονδιακή κυβέρνηση των ΗΠΑ.

Αλλά δεν θα αλλάξει τόσο εύκολα τις απόψεις του για τα αμερικανικά ομόλογα και το δολάριο.

«Το δολάριο είναι παγκόσμιο αποθεματικό και συναλλακτικό νόμισμα και όλοι το γνωρίζουν», είπε ο Buffett.

Συμπερασμα…

Για να συνοψίσουμε λοιπόν, η σχέση ομολόγων-μετοχών δεν ήταν ποτέ στο παρελθόν τόσο αποσυνδεδεμένη.

Ο Ackman σορτάρει τα ομόλογα ως αντιστάθμισμα σε μετοχές υψηλών πτήσεων (long duration).

Και ο Buffett αγοράζει ομόλογα (επειδή οι μετοχές είναι ακόμα πολύ ακριβές).

Ακούγεται σαν ένα χρηματιστήριο στο οποίο οι μικρομέτοχοι θα πρέπει να αρχίσουν να συσσωρεύουν τις σκληρά κερδισμένες αποταμιεύσεις τους;

www.bankingnews.gr

Σημειώνεται πως η απόδοση του αμερικανικού δεκαετούς έχει φτάσει στα υψηλότερα επίπεδα από τον Νοέμβριο του 2022...

Μάλιστα, η συσχέτιση των αλλαγών στις αποδόσεις του S&P 500 σε σχέση με τις αποδόσεις του δεκαετούς αμερικανικού τίτλου υπήρξε πιο αρνητική από ποτέ…

Και ενώ τα επιτόκια έχουν λάβει την ανιούσα, ο δισεκατομμυριούχος επενδυτής και ιδρυτής του hedge fund Pershing Square Capital Management, Bill Ackman, εξακολουθεί να εκπλήσσεται που δεν βρίσκονται ακόμα πιο ψηλά.

Όπως εξηγεί σε tweet, είναι short στα ομόλογα (Treasuries) ως αντιστάθμιση στις long-duration μετοχές -σκεφτείτε τον παραπάνω συσχετισμό- ενώ ταυτόχρονα στοιχηματίζει πως οι αποδόσεις τους θα αυξηθούν (άρα οι τιμές τους θα υποχωρήσουν)…

Σύμφωνα με τον Ackman, «έχω εκπλαγεί από το πόσο χαμηλά έχουν παραμείνει τα μακροπρόθεσμα επιτόκια των ΗΠΑ υπό το φως των διαρθρωτικών αλλαγών που είναι πιθανό να οδηγήσουν σε υψηλότερο πληθωρισμό μακροπρόθεσμα, λόγω της αποπαγκοσμιοποίησης, των υψηλότερων αμυντικών δαπανών, της ενεργειακής μετάβασης και της ενίσχυσης της διαπραγματευτικής δύναμης των εργαζομένων.

Ως αποτέλεσμα, θα εκπλαγώ αν δεν βρεθούμε σε έναν κόσμο με επίμονο πληθωρισμό ~3%.

Από την άποψη της προσφοράς/ζήτησης, τα μακροπρόθεσμα ομόλογα (T) φαίνονται επίσης υπεραγορασμένα.

Με χρέος 32 τρισεκατομμυρίων δολαρίων, τεράστια ελλείμματα και υψηλότερα επιτόκια refi, η υπερπροσφορά ομολόγων είναι εξασφαλισμένη.

Όταν τα παραπάνω τα συνδυάσεις με πιστωτική συρρίκνωση (QT), είναι δύσκολο να φανταστούμε με ποιον τρόπο η αγορά θα απορροφήσει μια τόσο μεγάλη αύξηση προσφοράς χωρίς σημαντικά υψηλότερα επιτόκια.

Έχω επίσης προβληματιστεί από το ότι τα αμερικανικά ομόλογα δεν χρηματοδοτούνται από την κυβέρνησή μας (ΗΠΑ) στο μεγαλύτερο μέρος της καμπύλης, υπό το φως των ουσιαστικά χαμηλότερων μακροπρόθεσμων επιτοκίων.

Αυτό, κατά τη γνώμη μου, δεν μοιάζει με συνετή διαχείριση.

Στη συνέχεια, οφείλουμε να εξετάσουμε την επιθυμία της Κίνας (και άλλων χωρών) να αποσυνδεθούν οικονομικά από τις ΗΠΑ, τον έλεγχο της καμπύλης απόδοσης των ιαπωνικών ομολόγων (YCC) που λήγει αυξάνοντας τη σχετική ελκυστικότητα των ομολόγων γιεν έναντι των αμερικανικών για τον μεγαλύτερο ξένο ιδιοκτήτη τίτλων χρέους των ΗΠΑ, καθώς επίσης και τις αυξανόμενες ανησυχίες για τη διακυβέρνηση, τη δημοσιονομική ευθύνη και τον πολιτικό διχασμό στον οποίο αναφέρθηκε πρόσφατα η Fitch Ratings στην έκθεση με την οποία υποβάθμισε την αμερικανική οικονομία.

Έτσι, εάν ο μακροπρόθεσμος πληθωρισμός είναι 3% αντί για 2% και η ιστορία ισχύει, τότε θα μπορούσαμε να δούμε την απόδοση των 30ετών treasuries στο 3% + 0,5% (το πραγματικό ποσοστό) + 2% (προθεσμιακό ασφάλιστρο) ή 5,5%, κάτι που μπορεί να συμβεί σύντομα.

Ιστορικά, πολλές φορές η αγορά ομολόγων έχει ανατιμήσει το μακρύ τέλος της καμπύλης εντός ολίγων εβδομάδων… και αυτό φαίνεται πως θα συμβεί τώρα.

Αυτός είναι ο λόγος για τον οποίο έχουμε μικρό μέγεθος το 30ετές πρώτον ως αντιστάθμιση του αντίκτυπου των υψηλότερων επιτοκίων LT στις μετοχές και δεύτερον επειδή πιστεύουμε ότι είναι ένα αυτόνομο στοίχημα υψηλής πιθανότητας.

Υπάρχουν λίγες μακροοικονομικές επενδύσεις που εξακολουθούν να προσφέρουν εύλογα πιθανές ασύμμετρες αποδόσεις και αυτή είναι μία από αυτές.

Οι καλύτερες αντισταθμίσεις είναι αυτοί στους οποίους θα επενδύατε ούτως ή άλλως - ακόμα κι αν δεν χρειαζόσασταν αντιστάθμιση.

Αυτό ταιριάζει με αυτό το λογαριασμό, και επίσης νομίζω ότι χρειαζόμαστε τον αντιστάθμιση».

Αργότερα ο Ackman προσδιόρισε τη short θέση ως εξής:I have been surprised how low US long-term rates have remained in light of structural changes that are likely to lead to higher levels of long-term inflation including de-globalization, higher defense costs, the energy transition, growing entitlements, and the greater bargaining…

— Bill Ackman (@BillAckman) August 3, 2023

«Αντισταθμίζουμε αγοράζοντας options, αντί να σορτάρουμε ομόλογα.

Αυτό διευκολύνει τον ύπνο μας τη νύχτα.

Το τεστ ύπνου τη νύχτα είναι ένα κρίσιμο εργαλείο διαχείρισης κινδύνου».

Αντίθετος ο Buffett…We implement these hedges by purchasing options rather than shorting bonds outright. This makes it easier to sleep at night as it makes your downside finite. Our sleep-at-night test’ is a critical risk management tool.

— Bill Ackman (@BillAckman) August 3, 2023

Όμως, από την άλλη πλευρά του φράχτη, ο Warren Buffett βγήκε σήμερα το πρωί, απορρίπτοντας την υποβάθμιση των ΗΠΑ από τον οίκο Fitch, επιβεβαιώνοντας ότι η Berkshire Hathaway εξακολουθεί να αγοράζει ομόλογα 10 δισεκ. δολ. κάθε Δευτέρα.

«Υπάρχουν μερικά πράγματα για τα οποία οι άνθρωποι δεν πρέπει να ανησυχούν», είπε στην Becky Quick του CNBC.

«Αυτό είναι ένα». Είναι αρκετά μετρητά...

Φαίνεται ότι ο Buffett εξακολουθεί να πιστεύει ότι η αγορά μετοχών στις ΗΠΑ είναι πολύ ακριβή...

«Το μόνο ερώτημα για την επόμενη Δευτέρα είναι αν θα αγοράσουμε 10 δισεκατομμύρια δολάρια σε ομόλογα τριών μηνών ή 6 μηνών», είπε ο δισεκατομμυριούχος.

Ο Buffett σημείωσε ότι οι ανησυχίες της Fitch είναι βάσιμες και ότι δεν συμφωνεί με όλα όσα κάνει η ομοσπονδιακή κυβέρνηση των ΗΠΑ.

Αλλά δεν θα αλλάξει τόσο εύκολα τις απόψεις του για τα αμερικανικά ομόλογα και το δολάριο.

«Το δολάριο είναι παγκόσμιο αποθεματικό και συναλλακτικό νόμισμα και όλοι το γνωρίζουν», είπε ο Buffett.

Συμπερασμα…

Για να συνοψίσουμε λοιπόν, η σχέση ομολόγων-μετοχών δεν ήταν ποτέ στο παρελθόν τόσο αποσυνδεδεμένη.

Ο Ackman σορτάρει τα ομόλογα ως αντιστάθμισμα σε μετοχές υψηλών πτήσεων (long duration).

Και ο Buffett αγοράζει ομόλογα (επειδή οι μετοχές είναι ακόμα πολύ ακριβές).

Ακούγεται σαν ένα χρηματιστήριο στο οποίο οι μικρομέτοχοι θα πρέπει να αρχίσουν να συσσωρεύουν τις σκληρά κερδισμένες αποταμιεύσεις τους;

www.bankingnews.gr

Σχόλια αναγνωστών