Για πρώτη φορά, δεδομένων και των κινδύνων τους οποίους εγκυμονεί η έκρυθμη κατάσταση στην Ουκρανία, η JP Morgan παραδέχεται ότι οι καιροί… μενετοί, αποκαλύπτοντας ταυτόχρονα ποιος είναι ο ελέφαντας στο δωμάτιο, που δεν είναι ο Ρώσος πρόεδρος Putin και η αναθεωρητική πολιτική του.

Πιο συγκεκριμένα, ο επικεφαλής αναλυτής της JP Morgan, Marko Kolanovic, κάθε εβδομάδα συνήθιζε να συμβουλεύει τους πελάτες της τράπεζας να αγοράζουν στα χαμηλά, σε κάθε διόρθωση – μέχρι που το 2022 ο S&P 500 σημείωσε μεγάλη διόρθωση, με καταλύτη τη γεωπολιτική κρίση στην Ουκρανία.

Σε αντίθεση με το πιο πρόσφατο report του, όταν είπε στους πελάτες ότι «οι εταιρείες μικρής κεφαλαιοποίησης βρίσκονται ήδη σε ύφεση, οπότε ήρθε η ώρα να αγοράσετε την πτώση», ο Kolanovic γράφει ότι «η γεωπολιτική κλιμάκωση τις τελευταίες ημέρες αύξησε τον κίνδυνο περαιτέρω επιδείνωσης της κρίσης στην Ενέργεια και τα Εμπορεύματα, που εξελίσσεται τα τελευταία 2 χρόνια» - μια κρίση που μόλις τον Νοέμβριο ο Kolanovic είπε ότι δεν υπήρχε, επειδή όπως υπολόγισε, για να θεωρηθεί ακριβό το πετρέλαιο, «θα έπρεπε να τυγχάνει διαπραγμάτευσης στα ~115 δολ./βαρέλι.

Προφανώς, τρεις μήνες αργότερα το πετρέλαιο είναι πιο ακριβό.

Σύμφωνα λοιπόν με τον JPM quant, «πιθανές διαταραχές στην αγορά πετρελαίου, φυσικού αερίου, σιτηρών και μετάλλων αποτελούν πλέον σημαντικό κίνδυνο για επενδύσεις και πραγματική οικονομία» και «οι διαχειριστές χαρτοφυλακίων θα πρέπει να αντισταθμίσουν αυτόν τον κίνδυνο αυξάνοντας τις κατανομές σε εμπορεύματα, ενέργεια και πρώτες ύλες».

Οι τοποθετήσεις αυτές θα χρησιμεύσουν ως αντιστάθμιση του πληθωρισμού, των γεωπολιτικών κινδύνων και της επαναλειτουργίας της Covid, σε αυτό που βλέπουμε ως έναν συνεχή κύκλο οικονομικής επέκτασης.

Τι συμβαίνει με την Κίνα

Στο μεταξύ, παρότι ο κόσμος αντιμετωπίζει ελλείψεις στα εμπορεύματα, η Κίνα είναι επαρκής, σχετικά.

Τα παγκόσμια αποθέματα τα οποία τυγχάνουν διαπραγμάτευσης συρρικνώθηκαν απότομα τους τελευταίους έξι μήνες - μειώθηκαν συνολικά κατά 25%, από τις 64 ημέρες επάρκειας (κορυφή Απριλίου), στις 48 ημέρες – χαμηλό πενταετίας.

Αυτό οδήγησε τον δείκτη BCOM σε άνοδο 85% κατά την ίδια περίοδο...

Από την άλλη, είναι σημαντικό να αναγνωριστεί η αφθονία των διαθέσιμων αποθεμάτων σε ό,τι αφορά τον κορυφαίο καταναλωτή και εισαγωγέα βασικών εμπορευμάτων, την Κίνα.

Η Χώρα του Δράκου κατέχει σήμερα περίπου το 84% των παγκόσμιων αποθεμάτων χαλκού, 70% καλαμποκιού, 51% σιταριού, 40% σόγιας, 26% αργού πετρελαίου και 22% των αποθεμάτων αλουμινίου, σύμφωνα με τις πηγές μας.

Συμπεριλαμβανομένης της Κίνας, τα παγκόσμια αποθέματα βασικών εμπορευμάτων βρίσκονται περίπου στις 62 ημέρες σε ό,τι αφορά την επάρκειά τους, μειωμένα κατά 18% από την κορύφωση του Απριλίου 2020.

Σε αυτό το πλαίσιο, δεδομένης της έντασης των εμπορικών δεσμών Κίνας – Ρωσίας, σύμφωνα με την JP Morgan «βλέπουμε ανοδικές δυνατότητες για τις ρωσικές μετοχές».

Ο ελέφαντας στο δωμάτιο…

Πώς, λοιπόν, ο Kolanovic αποκαλύπτει τον ελέφαντα στο δωμάτιο;

Σύμφωνα με όσα αναφέρει, η νομισματική σύσφιξη εκ μέρους της Fed θα οδηγήσει σε ύφεση, γεγονός το οποίο θα προσφέρει στους επενδυτές τη δυνατότητα να αγοράσουν «μόλις ο Biden διδάξει στον Putin κάποιου είδους μάθημα».

Ειδικότερα, οι μετοχές κινούνται πτωτικά εξαιτίας της επικείμενης ανόδου των επιτοκίων τον Μάρτιο – κάτι το οποίο εν μέρει αληθεύει, δεδομένης της προϊστορίας.

Η Fed αύξησε τα επιτόκια όταν το χρηματιστήριο ήταν φούσκα μόνο μία φορά: ήταν τον Ιούνιο του 1999.

Όλοι θυμούνται τι συνέβη στη συνέχεια...

Ως εκ τούτου, «η έναρξη της σύσφιξης είναι συνήθως μια επιβεβαίωση ότι ο τρέχων κύκλος έχει δρόμο ακόμα, δεν δίνει δηλαδή σήμα τέλους.

Καθώς δεν βλέπουμε την καμπύλη απόδοσης των ομολόγων να γυρίζει ή τις πραγματικές αποδόσεις να φτάνουν σε προβληματικά επίπεδα, είναι πρόωρο να μιλήσουμε για το τέλος του κύκλου».

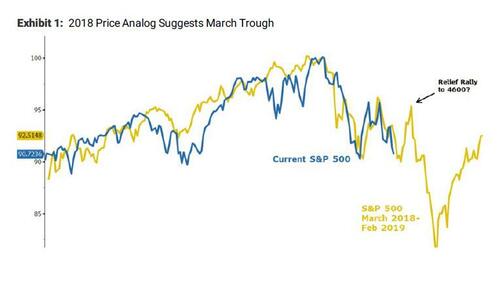

Με άλλα λόγια, χρειάστηκαν μόνο τρισεκατομμύρια χαμένης κεφαλαιοποίησης, μια διόρθωση στον S&P500 και μια bear market για τον Nasdaq για να παραδεχτεί ο Marko ότι υπάρχουν κίνδυνοι.

www.bankingnews.gr

Σχόλια αναγνωστών