Η Αγορά Οικιστικών Ακινήτων στην Ελλάδα: Παράγοντες Ανόδου και Διεθνείς Συγκρίσεις

Οι τιμές των κατοικιών κατέγραψαν ραγδαία πτώση κατά τη διάρκεια της προηγούμενης οικονομικής κρίσης στην Ελλάδα και συγκεκριμένα κατά 42% στο διάστημα 2008-2017.

Από το 2018 και μετά, ωστόσο, η αγορά ακινήτων ανέκαμψε, καθώς ο ρυθμός μεταβολής των τιμών έλαβε θετικό πρόσημο από το πρώτο τρίμηνο του έτους, ενώ το 2019 σημείωσε ισχυρή επιτάχυνση (Γράφημα 1).

Παρά το ξέσπασμα της πανδημίας στις αρχές του 2020, η πορεία ανάκαμψης δεν ανεκόπη, αν και ο ετήσιος ρυθμός αύξησης των τιμών των οικιστικών ακινήτων επιβραδύνθηκε.

Ο σχετικός δείκτης σημείωσε άνοδο κατά 4,4% το 2020 από 7,2% το 2019, ενώ το πρώτο εξάμηνο του 2021 αυξήθηκε κατά 4%.

Η ανοδική τάση που ακολουθούν οι τιμές των ακινήτων, από την έναρξη της πανδημικής κρίσης, δεν παρατηρείται μόνο στη χώρα μας αλλά και διεθνώς.

Στην Ευρωζώνη, ο ρυθμός αύξησης των τιμών των κατοικιών επιταχύνθηκε εντός του 2020 και διαμορφώθηκε σε επίπεδο υψηλότερο από το αντίστοιχο στην Ελλάδα (Γράφημα 1).

Συγκεκριμένα, το δεύτερο τρίμηνο του τρέχοντος έτους, οι τιμές των οικιστικών ακινήτων στην Ευρωζώνη αυξήθηκαν κατά 6,8% σε ετήσια βάση.

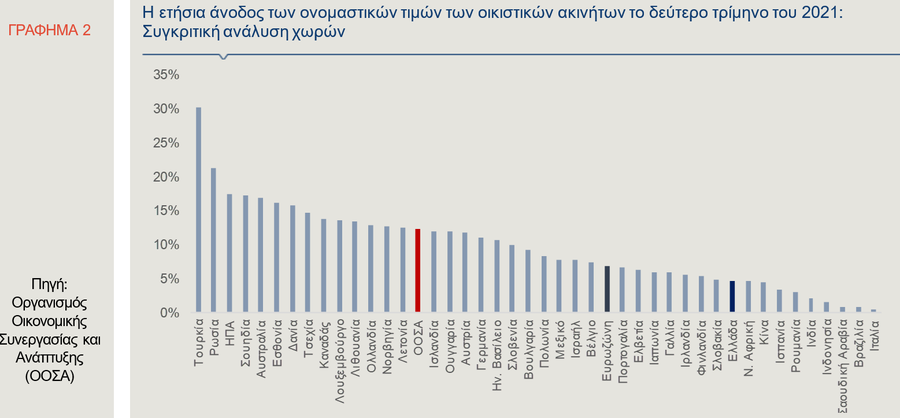

Ακόμα πιο έντονη ήταν η άνοδος των ονομαστικών τιμών των κατοικιών στις χώρες του ΟΟΣΑ (12,3%, κατά μέσο όρο, σε ετήσια βάση), ενώ οι μεγαλύτερες αυξήσεις, σύμφωνα με τα στοιχεία του ίδιου Οργανισμού, σημειώθηκαν στην Τουρκία (30,2%), στη Ρωσία (21,1%) και τις ΗΠΑ (17,4%) (Γράφημα 2).

Η άνοδος που παρατηρείται στις τιμές στην αγορά ακινήτων, ήδη από το προηγούμενο έτος, σε παγκόσμιο επίπεδο, ήταν συνδυαστικό αποτέλεσμα των κάτωθι παραγόντων, τόσο από την πλευρά της ζήτησης, όσο και της προσφοράς (Housing Prices Continue to Soar in Many Countries Around the World, 18.10.2021, IMF Blog):

• Το περιβάλλον χαμηλών επιτοκίων που επικρατεί.

• Οι διαταραχές στις παγκόσμιες αλυσίδες εφοδιασμού που οδήγησαν στην άνοδο του κόστους αρκετών εισροών στη διαδικασία της κατασκευής.

• Η υιοθέτηση ευέλικτων μορφών εργασίας, όπως η εξ αποστάσεως εργασία (π.χ. άνοδος της ζήτησης για μεγαλύτερης επιφάνειας ακίνητα).

• Οι πολιτικές που εφάρμοσαν τα κράτη διεθνώς, κατά τη διάρκεια της πανδημικής κρίσης, για τη στήριξη της ζήτησης και της ρευστότητας των νοικοκυριών.

Παράλληλα με την άνοδο των τιμών των κατοικιών στην Ελλάδα, η ιδιωτική οικοδομική δραστηριότητα αυξήθηκε σημαντικά το 2020, κατά 5,9% σε ετήσια βάση -ως αποτέλεσμα της ισχυρής ανόδου που σημειώθηκε το πρώτο τρίμηνο του έτους (56% σε ετήσια βάση)-, ενώ, το πρώτο επτάμηνο του 2021, συνεχίζει να αυξάνεται με εντονότερο ρυθμό (46,6% σε ετήσια βάση).

Ανοδικά κινήθηκαν και οι επενδύσεις σε κατοικίες, σε όλη τη διάρκεια του 2020, αλλά και στο πρώτο τρίμηνο του 2021, ενώ, το δεύτερο τρίμηνο φέτος, σημειώθηκε ετήσια πτώση ύψους 1,1%.

Ο δωδεκάμηνος ρυθμός μεταβολής των στεγαστικών δανείων, ωστόσο, παραμένει σταθερά αρνητικός, περί του -2,9% (Γράφημα 1).

Αναγκαία η αξιολόγηση της αγοράς

Η ραγδαία αύξηση των τιμών των οικιστικών ακινήτων σε διεθνές επίπεδο (όπως αποτυπώνεται στην καθολική άνοδο των τιμών των ακινήτων στις χώρες του ΟΟΣΑ, κατά το δεύτερο τρίμηνο του 2021, Γράφημα 2), φέρνει στην επιφάνεια την ανάγκη για μία προσεκτική αξιολόγηση της αγοράς οικιστικών ακινήτων σε σχέση με τον οικονομικό κύκλο, ώστε να προβλεφθούν τυχόν σημαντικές διακυμάνσεις των τιμών.

Στην κατεύθυνση αυτή χρησιμοποιούμε δύο διαδεδομένους δείκτες αξιολόγησης της αγοράς ακινήτων, τον λόγο της τιμής προς την απόδοση (profitability ratio) και τον λόγο της τιμής προς το διαθέσιμο εισόδημα (affordability ratio).

Οι δείκτες αυτοί μπορούν κατά περιόδους να αποκλίνουν από τον μακροχρόνιο μέσο όρο τους, σηματοδοτώντας περιόδους υποεκτίμησης ή υπερεκτίμησης της αξίας των οικιστικών ακινήτων.

Ο λόγος της τιμής προς την απόδοση αποτελεί μέτρο κερδοφορίας, ορίζεται ως ο δείκτης των ονομαστικών τιμών των οικιστικών ακινήτων προς τον Εναρμονισμένο Δείκτη Τιμών Καταναλωτή (ΕνΔΤΚ)-ενοίκια και ουσιαστικά αντικατοπτρίζει τη σχέση μεταξύ του κόστους ιδιοκατοίκησης και της απόδοσης που θα κέρδιζε ο ιδιοκτήτης από την ενοικίαση της κατοικίας.

Μία αύξηση στον λόγο της τιμής προς την απόδοση καθιστά πιο επικερδή την ενοικίαση από την αγορά, συμπιέζοντας τις πωλήσεις κατοικιών.

Αντιθέτως, μία μείωση στον λόγο τιμής προς απόδοση αναμένεται να καταστήσει πιο επικερδή την αγορά κατοικίας από την ενοικίαση, με αποτέλεσμα να αυξηθούν οι αγορές ακινήτων.

Ο λόγος της τιμής προς το διαθέσιμο εισόδημα αποτελεί ένα μέτρο που δείχνει πόσο προσιτή είναι η αγορά μίας κατοικίας σήμερα, χάρη στην υψηλότερη δυνατότητα αποπληρωμής του στεγαστικού δανείου.

Μία άνοδος του λόγου της τιμής προς το εισόδημα (εξαιτίας, π.χ. της αύξησης της τιμής σε μεγαλύτερο βαθμό συγκριτικά με την αύξηση του εισοδήματος) καθιστά την αγορά και κατοχή κατοικίας λιγότερο προσιτή (ή την αποπληρωμή του δανείου λιγότερο ευχερή).

Αντιθέτως, μία μεγαλύτερη αύξηση στο διαθέσιμο εισόδημα σε σχέση με τις τιμές αυξάνει τη ζήτηση οικιστικών ακινήτων, καθώς η αγορά κατοικίας και η εξυπηρέτηση του στεγαστικού δανείου, καθίστανται περισσότερο προσιτές.

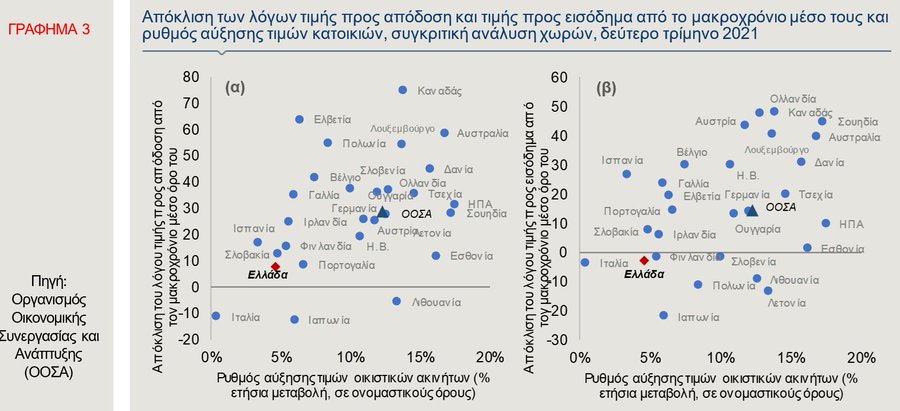

Το Γράφημα 3α αποτυπώνει τη σχέση ανάμεσα στον ρυθμό μεταβολής των τιμών των κατοικιών (στον οριζόντιο άξονα) και την απόκλιση του λόγου της τιμής προς την απόδοση (κάθετος άξονας) από τον μακροχρόνιο μέσο όρο του, το δεύτερο τρίμηνο του 2021.

Αντίστοιχα, στο Γράφημα 3β στον κάθετο άξονα απεικονίζεται η απόκλιση του λόγου της τιμής προς το εισόδημα από τον μακροχρόνιο μέσο όρο του, για το ίδιο χρονικό διάστημα.

Όπως παρατηρείται στα δύο γραφήματα, οι τιμές των οικιστικών ακινήτων παρουσιάζουν θετικούς ρυθμούς μεγέθυνσης σε όλες τις εξεταζόμενες χώρες, με το μέσο όρο της αύξησης στον ΟΟΣΑ, όπως προαναφέρθηκε, να διαμορφώνεται στο 12,3%.

Η ετερογένεια της αγοράς

Ωστόσο, υπάρχει σημαντική ετερογένεια αναφορικά με τον βαθμό υποεκτίμησης, ή υπερεκτίμησης της αξίας της αγοράς.

Τόσο ο λόγος της τιμής προς την απόδοση, όσο και ο λόγος της τιμής προς το εισόδημα, για την πλειοψηφία των χωρών, παραμένουν υψηλότερα του μακροχρόνιου μέσου όρου τους, αντανακλώντας συνθήκες υπερεκτίμησης της αξίας της αγοράς οικιστικών ακινήτων, λαμβάνοντας υπόψη και την ανοδική τροχιά των τιμών το τελευταίο διάστημα.

Ο λόγος τιμής προς απόδοση στην Ελλάδα ήταν, το δεύτερο τρίμηνο του 2021, από τους χαμηλότερους, μεταξύ των χωρών που απεικονίζονται στο Γράφημα 3α, καθώς η ετήσια άνοδος των τιμών των ακινήτων ξεπέρασε οριακά την αύξηση των ενοικίων. Όσον αφορά στον λόγο τιμής προς διαθέσιμο εισόδημα, η αγορά ακινήτων στην Ελλάδα βρίσκεται μαζί με μία μικρή ομάδα χωρών (όπως η Ιταλία και η Πολωνία) κάτω του μακροχρόνιου μέσου, έστω και οριακά.

Η αγορά κατοικίας, το τρέχον διάστημα, είναι σχετικώς προσιτή, καθώς ο ρυθμός αύξησης των τιμών υπολείπεται του ρυθμού αύξησης του διαθεσίμου εισοδήματος (ο ρυθμός αύξησης του ακαθάριστου διαθεσίμου εισοδήματος διαμορφώθηκε στο 5,1% κατά το πρώτο τρίμηνο του έτους και στο 7% το δεύτερο τρίμηνο, έναντι αύξησης 3,5% και 4,6% αντίστοιχα, στις τιμές των οικιστικών ακινήτων).

Τέλος, οι ταχύτερες αυξήσεις των τιμών σε σχέση με τα εισοδήματα που παρατηρούνται σε αρκετές χώρες διεθνώς, εξέλιξη που προς το παρόν δεν έχει λάβει χώρα στην Ελλάδα, ενδέχεται, εάν συνεχιστούν, να επιτείνουν τυχόν ανισότητες που ήδη υπάρχουν και να καταστήσουν τη στέγαση απρόσιτη για ένα μέρος του τοπικού πληθυσμού.

www.bankingnews.gr

Από το 2018 και μετά, ωστόσο, η αγορά ακινήτων ανέκαμψε, καθώς ο ρυθμός μεταβολής των τιμών έλαβε θετικό πρόσημο από το πρώτο τρίμηνο του έτους, ενώ το 2019 σημείωσε ισχυρή επιτάχυνση (Γράφημα 1).

Παρά το ξέσπασμα της πανδημίας στις αρχές του 2020, η πορεία ανάκαμψης δεν ανεκόπη, αν και ο ετήσιος ρυθμός αύξησης των τιμών των οικιστικών ακινήτων επιβραδύνθηκε.

Ο σχετικός δείκτης σημείωσε άνοδο κατά 4,4% το 2020 από 7,2% το 2019, ενώ το πρώτο εξάμηνο του 2021 αυξήθηκε κατά 4%.

Η ανοδική τάση που ακολουθούν οι τιμές των ακινήτων, από την έναρξη της πανδημικής κρίσης, δεν παρατηρείται μόνο στη χώρα μας αλλά και διεθνώς.

Στην Ευρωζώνη, ο ρυθμός αύξησης των τιμών των κατοικιών επιταχύνθηκε εντός του 2020 και διαμορφώθηκε σε επίπεδο υψηλότερο από το αντίστοιχο στην Ελλάδα (Γράφημα 1).

Συγκεκριμένα, το δεύτερο τρίμηνο του τρέχοντος έτους, οι τιμές των οικιστικών ακινήτων στην Ευρωζώνη αυξήθηκαν κατά 6,8% σε ετήσια βάση.

Ακόμα πιο έντονη ήταν η άνοδος των ονομαστικών τιμών των κατοικιών στις χώρες του ΟΟΣΑ (12,3%, κατά μέσο όρο, σε ετήσια βάση), ενώ οι μεγαλύτερες αυξήσεις, σύμφωνα με τα στοιχεία του ίδιου Οργανισμού, σημειώθηκαν στην Τουρκία (30,2%), στη Ρωσία (21,1%) και τις ΗΠΑ (17,4%) (Γράφημα 2).

Η άνοδος που παρατηρείται στις τιμές στην αγορά ακινήτων, ήδη από το προηγούμενο έτος, σε παγκόσμιο επίπεδο, ήταν συνδυαστικό αποτέλεσμα των κάτωθι παραγόντων, τόσο από την πλευρά της ζήτησης, όσο και της προσφοράς (Housing Prices Continue to Soar in Many Countries Around the World, 18.10.2021, IMF Blog):

• Το περιβάλλον χαμηλών επιτοκίων που επικρατεί.

• Οι διαταραχές στις παγκόσμιες αλυσίδες εφοδιασμού που οδήγησαν στην άνοδο του κόστους αρκετών εισροών στη διαδικασία της κατασκευής.

• Η υιοθέτηση ευέλικτων μορφών εργασίας, όπως η εξ αποστάσεως εργασία (π.χ. άνοδος της ζήτησης για μεγαλύτερης επιφάνειας ακίνητα).

• Οι πολιτικές που εφάρμοσαν τα κράτη διεθνώς, κατά τη διάρκεια της πανδημικής κρίσης, για τη στήριξη της ζήτησης και της ρευστότητας των νοικοκυριών.

Παράλληλα με την άνοδο των τιμών των κατοικιών στην Ελλάδα, η ιδιωτική οικοδομική δραστηριότητα αυξήθηκε σημαντικά το 2020, κατά 5,9% σε ετήσια βάση -ως αποτέλεσμα της ισχυρής ανόδου που σημειώθηκε το πρώτο τρίμηνο του έτους (56% σε ετήσια βάση)-, ενώ, το πρώτο επτάμηνο του 2021, συνεχίζει να αυξάνεται με εντονότερο ρυθμό (46,6% σε ετήσια βάση).

Ανοδικά κινήθηκαν και οι επενδύσεις σε κατοικίες, σε όλη τη διάρκεια του 2020, αλλά και στο πρώτο τρίμηνο του 2021, ενώ, το δεύτερο τρίμηνο φέτος, σημειώθηκε ετήσια πτώση ύψους 1,1%.

Ο δωδεκάμηνος ρυθμός μεταβολής των στεγαστικών δανείων, ωστόσο, παραμένει σταθερά αρνητικός, περί του -2,9% (Γράφημα 1).

Αναγκαία η αξιολόγηση της αγοράς

Η ραγδαία αύξηση των τιμών των οικιστικών ακινήτων σε διεθνές επίπεδο (όπως αποτυπώνεται στην καθολική άνοδο των τιμών των ακινήτων στις χώρες του ΟΟΣΑ, κατά το δεύτερο τρίμηνο του 2021, Γράφημα 2), φέρνει στην επιφάνεια την ανάγκη για μία προσεκτική αξιολόγηση της αγοράς οικιστικών ακινήτων σε σχέση με τον οικονομικό κύκλο, ώστε να προβλεφθούν τυχόν σημαντικές διακυμάνσεις των τιμών.

Στην κατεύθυνση αυτή χρησιμοποιούμε δύο διαδεδομένους δείκτες αξιολόγησης της αγοράς ακινήτων, τον λόγο της τιμής προς την απόδοση (profitability ratio) και τον λόγο της τιμής προς το διαθέσιμο εισόδημα (affordability ratio).

Οι δείκτες αυτοί μπορούν κατά περιόδους να αποκλίνουν από τον μακροχρόνιο μέσο όρο τους, σηματοδοτώντας περιόδους υποεκτίμησης ή υπερεκτίμησης της αξίας των οικιστικών ακινήτων.

Ο λόγος της τιμής προς την απόδοση αποτελεί μέτρο κερδοφορίας, ορίζεται ως ο δείκτης των ονομαστικών τιμών των οικιστικών ακινήτων προς τον Εναρμονισμένο Δείκτη Τιμών Καταναλωτή (ΕνΔΤΚ)-ενοίκια και ουσιαστικά αντικατοπτρίζει τη σχέση μεταξύ του κόστους ιδιοκατοίκησης και της απόδοσης που θα κέρδιζε ο ιδιοκτήτης από την ενοικίαση της κατοικίας.

Μία αύξηση στον λόγο της τιμής προς την απόδοση καθιστά πιο επικερδή την ενοικίαση από την αγορά, συμπιέζοντας τις πωλήσεις κατοικιών.

Αντιθέτως, μία μείωση στον λόγο τιμής προς απόδοση αναμένεται να καταστήσει πιο επικερδή την αγορά κατοικίας από την ενοικίαση, με αποτέλεσμα να αυξηθούν οι αγορές ακινήτων.

Ο λόγος της τιμής προς το διαθέσιμο εισόδημα αποτελεί ένα μέτρο που δείχνει πόσο προσιτή είναι η αγορά μίας κατοικίας σήμερα, χάρη στην υψηλότερη δυνατότητα αποπληρωμής του στεγαστικού δανείου.

Μία άνοδος του λόγου της τιμής προς το εισόδημα (εξαιτίας, π.χ. της αύξησης της τιμής σε μεγαλύτερο βαθμό συγκριτικά με την αύξηση του εισοδήματος) καθιστά την αγορά και κατοχή κατοικίας λιγότερο προσιτή (ή την αποπληρωμή του δανείου λιγότερο ευχερή).

Αντιθέτως, μία μεγαλύτερη αύξηση στο διαθέσιμο εισόδημα σε σχέση με τις τιμές αυξάνει τη ζήτηση οικιστικών ακινήτων, καθώς η αγορά κατοικίας και η εξυπηρέτηση του στεγαστικού δανείου, καθίστανται περισσότερο προσιτές.

Το Γράφημα 3α αποτυπώνει τη σχέση ανάμεσα στον ρυθμό μεταβολής των τιμών των κατοικιών (στον οριζόντιο άξονα) και την απόκλιση του λόγου της τιμής προς την απόδοση (κάθετος άξονας) από τον μακροχρόνιο μέσο όρο του, το δεύτερο τρίμηνο του 2021.

Αντίστοιχα, στο Γράφημα 3β στον κάθετο άξονα απεικονίζεται η απόκλιση του λόγου της τιμής προς το εισόδημα από τον μακροχρόνιο μέσο όρο του, για το ίδιο χρονικό διάστημα.

Όπως παρατηρείται στα δύο γραφήματα, οι τιμές των οικιστικών ακινήτων παρουσιάζουν θετικούς ρυθμούς μεγέθυνσης σε όλες τις εξεταζόμενες χώρες, με το μέσο όρο της αύξησης στον ΟΟΣΑ, όπως προαναφέρθηκε, να διαμορφώνεται στο 12,3%.

Η ετερογένεια της αγοράς

Ωστόσο, υπάρχει σημαντική ετερογένεια αναφορικά με τον βαθμό υποεκτίμησης, ή υπερεκτίμησης της αξίας της αγοράς.

Τόσο ο λόγος της τιμής προς την απόδοση, όσο και ο λόγος της τιμής προς το εισόδημα, για την πλειοψηφία των χωρών, παραμένουν υψηλότερα του μακροχρόνιου μέσου όρου τους, αντανακλώντας συνθήκες υπερεκτίμησης της αξίας της αγοράς οικιστικών ακινήτων, λαμβάνοντας υπόψη και την ανοδική τροχιά των τιμών το τελευταίο διάστημα.

Ο λόγος τιμής προς απόδοση στην Ελλάδα ήταν, το δεύτερο τρίμηνο του 2021, από τους χαμηλότερους, μεταξύ των χωρών που απεικονίζονται στο Γράφημα 3α, καθώς η ετήσια άνοδος των τιμών των ακινήτων ξεπέρασε οριακά την αύξηση των ενοικίων. Όσον αφορά στον λόγο τιμής προς διαθέσιμο εισόδημα, η αγορά ακινήτων στην Ελλάδα βρίσκεται μαζί με μία μικρή ομάδα χωρών (όπως η Ιταλία και η Πολωνία) κάτω του μακροχρόνιου μέσου, έστω και οριακά.

Η αγορά κατοικίας, το τρέχον διάστημα, είναι σχετικώς προσιτή, καθώς ο ρυθμός αύξησης των τιμών υπολείπεται του ρυθμού αύξησης του διαθεσίμου εισοδήματος (ο ρυθμός αύξησης του ακαθάριστου διαθεσίμου εισοδήματος διαμορφώθηκε στο 5,1% κατά το πρώτο τρίμηνο του έτους και στο 7% το δεύτερο τρίμηνο, έναντι αύξησης 3,5% και 4,6% αντίστοιχα, στις τιμές των οικιστικών ακινήτων).

Τέλος, οι ταχύτερες αυξήσεις των τιμών σε σχέση με τα εισοδήματα που παρατηρούνται σε αρκετές χώρες διεθνώς, εξέλιξη που προς το παρόν δεν έχει λάβει χώρα στην Ελλάδα, ενδέχεται, εάν συνεχιστούν, να επιτείνουν τυχόν ανισότητες που ήδη υπάρχουν και να καταστήσουν τη στέγαση απρόσιτη για ένα μέρος του τοπικού πληθυσμού.

www.bankingnews.gr

Σχόλια αναγνωστών