Ο φόβος της ύφεσης παραμένει η κορυφαία ανησυχία των επενδυτών

Τις αιτίες για τις οποίες οι επενδυτές –θεσμικοί αλλά και «απλοί»- στρέφονται είτε σε αμυντικούς κλάδους σε ό,τι αφορά τις μετοχές, είτε σε ασφαλή ομόλογα, εξετάζει σε ανάλυσή του ο Chris Metli, κορυφαίος αναλυτής της Morgan Stanley και ειδικός στην αγορά παραγώγων αλλά και την τεχνική ανάλυση.

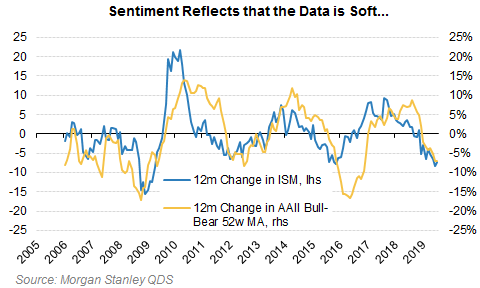

Όπως αναφέρει τα οικονομικά στοιχεία είναι όλο και πιο αδύναμα.

Ο ρυθμός αύξησης των κερδών είναι αρνητικός.

Το επενδυτικό ρίσκο είναι υψηλό.

Και όλα τα παραπάνω είναι παράγοντες που οι αγορές γνωρίζουν πολύ καλά.

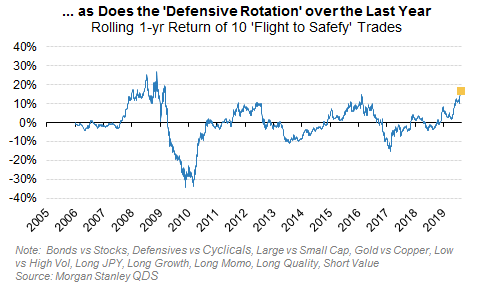

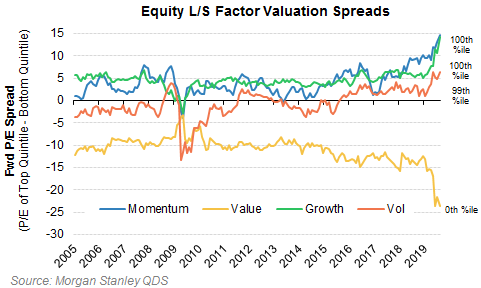

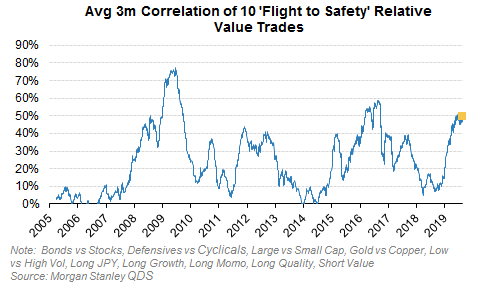

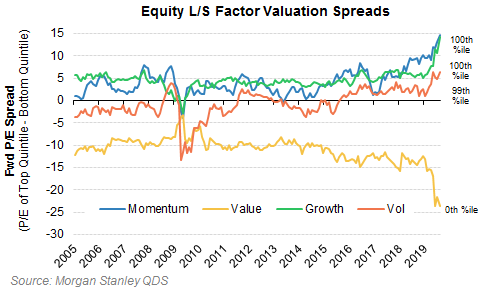

Αποτέλεσμα μία εντυπωσιακή στροφή στους επονομαζόμενους «αμυντικούς» και «ποιοτικούς» κλάδους, η οποία ξεκίνησε το 2018.

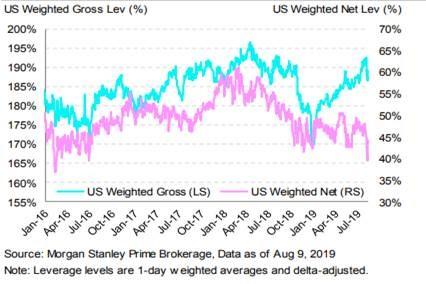

Παράλληλα υπάρχει αρκετός συγκεντρωτισμός σε αρνητικές τοποθετήσεις, κυρίως, στις μετοχές, γεγονός που υποδεικνύει ότι θα συνεχιστεί η ασυμμετρία των αποδόσεων.

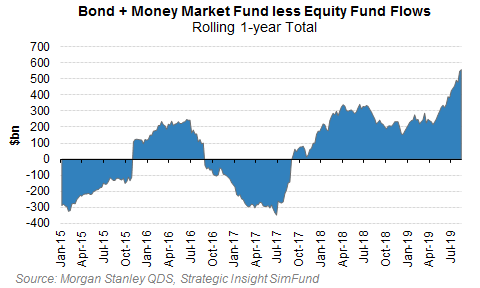

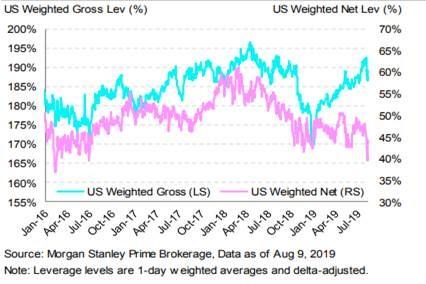

Η στροφή στην ασφάλεια γίνεται ακόμη πιο κατανοητή, εάν συνυπολογιστεί το γεγονός ότι κατά τη διάρκεια του 2018 «αποχώρησαν» από τις μετοχές κεφάλαια αξία 500 δισ. δολαρίων και μεταφέρθηκαν είτε σε ομόλογα είτε σε money market funds.

Πρόκειται για το μεγαλύτερο ποσό από το 2016.

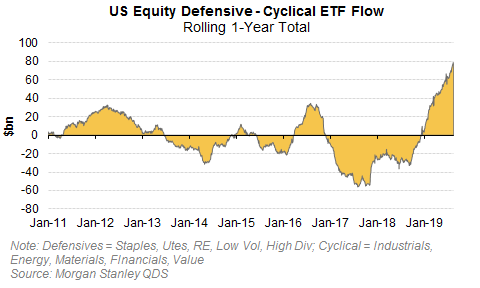

Παράλληλα, στο ίδιο διάστημα, το ποσό των 80 δισ. δολαρίων έχει αποχωρήσει από ETFs που τοποθετούνται σε κλάδους αξίας και κυκλικούς τομείς και έχουν στραφεί σε αμυντικούς κλάδους, τοποθετήσεις με υψηλά μερίσματα και funds που είναι προστατευμένα από τη μεταβλητότητα των αγορών.

Αυτή τη στιγμή το χάσμα μεταξύ των τοποθετήσεων σε assets ανάπτυξης σε σχέση με assets αξίας από τα hedge funds είναι το μεγαλύτερο από το 2010.

Πάντως εξακολουθούν να υπάρχουν αρκετά υψηλές short τοποθετήσεις, ενώ σε ορισμένες περιπτώσεις οι αποτιμήσεις θα μπορούσαν να χαρακτηρισθούν ως υπερβολικές.

Η στροφή προς την ασφάλεια ξεκίνησε στο γ’ τρίμηνο του 2018, ενώ συνεχίζεται και εντείνεται ακόμη περισσότερο το 2019, με αρκετούς επενδυτικούς συμβούλους να τη graf

Εξετάζοντας τα ιστορικά δεδομένα η παραπάνω επενδυτική στρατηγική αποδείχθηκε ορθή και αποδοτική την περίοδο 2007-2008 αλλά σχεδόν καταστροφική το 2016.

Σύμφωνα με τον Andrew Sheets, κορυφαίο αναλυτή της Morgan Stanley «εάν θετικότερα μακροοικονομικά στοιχεία οδηγήσουν σε άνοδο των αποδόσεων των ομολόγων τότε θα υπάρξει αποχώρηση από τις μετοχές ανάπτυξης και ποιότητας προς περισσότερο ριψοκίνδυνες τοποθετήσεις».

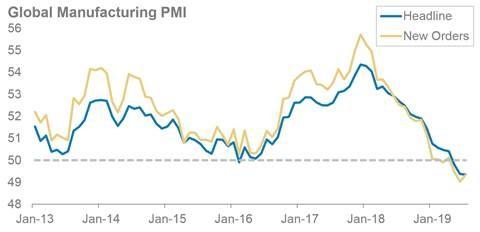

Πάντως κανείς δεν μπορεί να εκτιμήσει, με απόλυτη ασφάλεια, ούτε πότε θα συμβεί αυτή η στροφή ούτε εάν θα αποδειχθεί μία καλή λύση, με δεδομένα και τα αρνητικά μακροοικονομικά στοιχεία σε παγκόσμιο επίπεδο, με βασικότερο όλων την υποχώρηση των δεικτών μεταποίησης PMI.

Παράλληλα ο δείκτης Morgan Stanley Business Conditions Index υποχώρησε στις 17 Αυγούστου 2019 περίπου στα επίπεδα που βρίσκονταν το 2008, με τις υποβαθμίσεις των εκτιμήσεων για την εταιρική κερδοφορία να αυξάνουν και το επενδυτικό ρίσκο να παραμένει υψηλό.

Εξακολουθεί, πάντως, να υπάρχει κάποια πιθανότητα επιστροφής της ανάπτυξης.

Η κατανάλωση εξακολουθεί να είναι ισχυρή και η θετική πορεία στην αγορά στεγαστικών δανείων μπορεί να βοηθήσει στην περαιτέρω αύξηση των δαπανών.

Ταυτόχρονα αρκετές κυβερνήσεις εξετάζουν την εφαρμογή προγραμμάτων στήριξης, ακόμη και αυτή της Γερμανίας, ενώ στις ΗΠΑ επανέρχεται στο προσκήνιο η μείωση φόρων, ενώ οι κεντρικές τράπεζες χαλαρώνουν τη νομισματική τους πολιτική.

www.bankingnews.gr

Όπως αναφέρει τα οικονομικά στοιχεία είναι όλο και πιο αδύναμα.

Ο ρυθμός αύξησης των κερδών είναι αρνητικός.

Το επενδυτικό ρίσκο είναι υψηλό.

Και όλα τα παραπάνω είναι παράγοντες που οι αγορές γνωρίζουν πολύ καλά.

Αποτέλεσμα μία εντυπωσιακή στροφή στους επονομαζόμενους «αμυντικούς» και «ποιοτικούς» κλάδους, η οποία ξεκίνησε το 2018.

Παράλληλα υπάρχει αρκετός συγκεντρωτισμός σε αρνητικές τοποθετήσεις, κυρίως, στις μετοχές, γεγονός που υποδεικνύει ότι θα συνεχιστεί η ασυμμετρία των αποδόσεων.

Η στροφή στην ασφάλεια γίνεται ακόμη πιο κατανοητή, εάν συνυπολογιστεί το γεγονός ότι κατά τη διάρκεια του 2018 «αποχώρησαν» από τις μετοχές κεφάλαια αξία 500 δισ. δολαρίων και μεταφέρθηκαν είτε σε ομόλογα είτε σε money market funds.

Πρόκειται για το μεγαλύτερο ποσό από το 2016.

Παράλληλα, στο ίδιο διάστημα, το ποσό των 80 δισ. δολαρίων έχει αποχωρήσει από ETFs που τοποθετούνται σε κλάδους αξίας και κυκλικούς τομείς και έχουν στραφεί σε αμυντικούς κλάδους, τοποθετήσεις με υψηλά μερίσματα και funds που είναι προστατευμένα από τη μεταβλητότητα των αγορών.

Αυτή τη στιγμή το χάσμα μεταξύ των τοποθετήσεων σε assets ανάπτυξης σε σχέση με assets αξίας από τα hedge funds είναι το μεγαλύτερο από το 2010.

Πάντως εξακολουθούν να υπάρχουν αρκετά υψηλές short τοποθετήσεις, ενώ σε ορισμένες περιπτώσεις οι αποτιμήσεις θα μπορούσαν να χαρακτηρισθούν ως υπερβολικές.

Η στροφή προς την ασφάλεια ξεκίνησε στο γ’ τρίμηνο του 2018, ενώ συνεχίζεται και εντείνεται ακόμη περισσότερο το 2019, με αρκετούς επενδυτικούς συμβούλους να τη graf

Εξετάζοντας τα ιστορικά δεδομένα η παραπάνω επενδυτική στρατηγική αποδείχθηκε ορθή και αποδοτική την περίοδο 2007-2008 αλλά σχεδόν καταστροφική το 2016.

Σύμφωνα με τον Andrew Sheets, κορυφαίο αναλυτή της Morgan Stanley «εάν θετικότερα μακροοικονομικά στοιχεία οδηγήσουν σε άνοδο των αποδόσεων των ομολόγων τότε θα υπάρξει αποχώρηση από τις μετοχές ανάπτυξης και ποιότητας προς περισσότερο ριψοκίνδυνες τοποθετήσεις».

Πάντως κανείς δεν μπορεί να εκτιμήσει, με απόλυτη ασφάλεια, ούτε πότε θα συμβεί αυτή η στροφή ούτε εάν θα αποδειχθεί μία καλή λύση, με δεδομένα και τα αρνητικά μακροοικονομικά στοιχεία σε παγκόσμιο επίπεδο, με βασικότερο όλων την υποχώρηση των δεικτών μεταποίησης PMI.

Παράλληλα ο δείκτης Morgan Stanley Business Conditions Index υποχώρησε στις 17 Αυγούστου 2019 περίπου στα επίπεδα που βρίσκονταν το 2008, με τις υποβαθμίσεις των εκτιμήσεων για την εταιρική κερδοφορία να αυξάνουν και το επενδυτικό ρίσκο να παραμένει υψηλό.

Εξακολουθεί, πάντως, να υπάρχει κάποια πιθανότητα επιστροφής της ανάπτυξης.

Η κατανάλωση εξακολουθεί να είναι ισχυρή και η θετική πορεία στην αγορά στεγαστικών δανείων μπορεί να βοηθήσει στην περαιτέρω αύξηση των δαπανών.

Ταυτόχρονα αρκετές κυβερνήσεις εξετάζουν την εφαρμογή προγραμμάτων στήριξης, ακόμη και αυτή της Γερμανίας, ενώ στις ΗΠΑ επανέρχεται στο προσκήνιο η μείωση φόρων, ενώ οι κεντρικές τράπεζες χαλαρώνουν τη νομισματική τους πολιτική.

www.bankingnews.gr

Σχόλια αναγνωστών