H νομοθεσία Trump αποτελεί προσπάθεια διατήρησης της παγκόσμιας ζήτησης για δολάρια και αμερικανικό χρέος, αλλά σε μεσο-μακροπρόθεσμο ορίζοντα υποδηλώνει ταυτόχρονα αδυναμία και παραίτηση από τον παγκόσμιο ρόλο του δολαρίου

Πώς ο Donald θα διευρύνει τον δολαριακό χώρο χωρις να προκαλέσει πληθωριστικό κύμα νομισματικής προσφοράς;

Η λύση την οποία έχει επεξεργαστεί το επιτελείο του είναι τα stablecoins δολαρίου, η ιδιωτική έκδοση του αμερικανικού νομίσματος με τη χρήση της τεχνολογίας του blockchain η οποία καταργεί το εκδοτικό προνόμιο της Federal Reserve.

Στα μέσα Ιουλίου 2025, ο Αμερικανός πρόεδρος Donald Trump υπέγραψε μέσα σε μία μέρα τρεις νόμους.

• Ο πρώτος επέβαλε απαγόρευση της ανάπτυξης, δημιουργίας και χρήσης ψηφιακού νομίσματος από τη Federal Reserve των ΗΠΑ.

• Ο δεύτερος ονομάζεται Digital Asset Market Clarity Act of 2025 ή απλώς Clarity Act.

• Ωστόσο, ο πιο ενδιαφέρουσα νομοθετική πράξη είναι αυτή με τίτλο Guiding and Establishing National Innovation for U.S. Stablecoins Act, ή συνοπτικά, νόμος GENIUS.

Ο «νόμος Genius» είναι ενδιαφέρων γιατί επιτρέπει την αποκατάσταση της έκδοσης ιδιωτικού χρήματος (σε αυτήν την περίπτωση, σταθερών κρυπτονομισμάτων – stablecoins) και, σε κάποιο βαθμό, μπορεί να θεωρηθεί ως επιστροφή στον 19ο αιώνα όταν πριν από την ίδρυση του συστήματος της Federal Reserve ιδιωτικοί φορείς εξέδιδαν νόμισμα με αντίκρισμα τα αποθέματά τους σε χρυσό - αλλά αυτή τη φορά η διαδικασία λαμβάνει χώρα σε νέο τεχνολογικό επίπεδο.

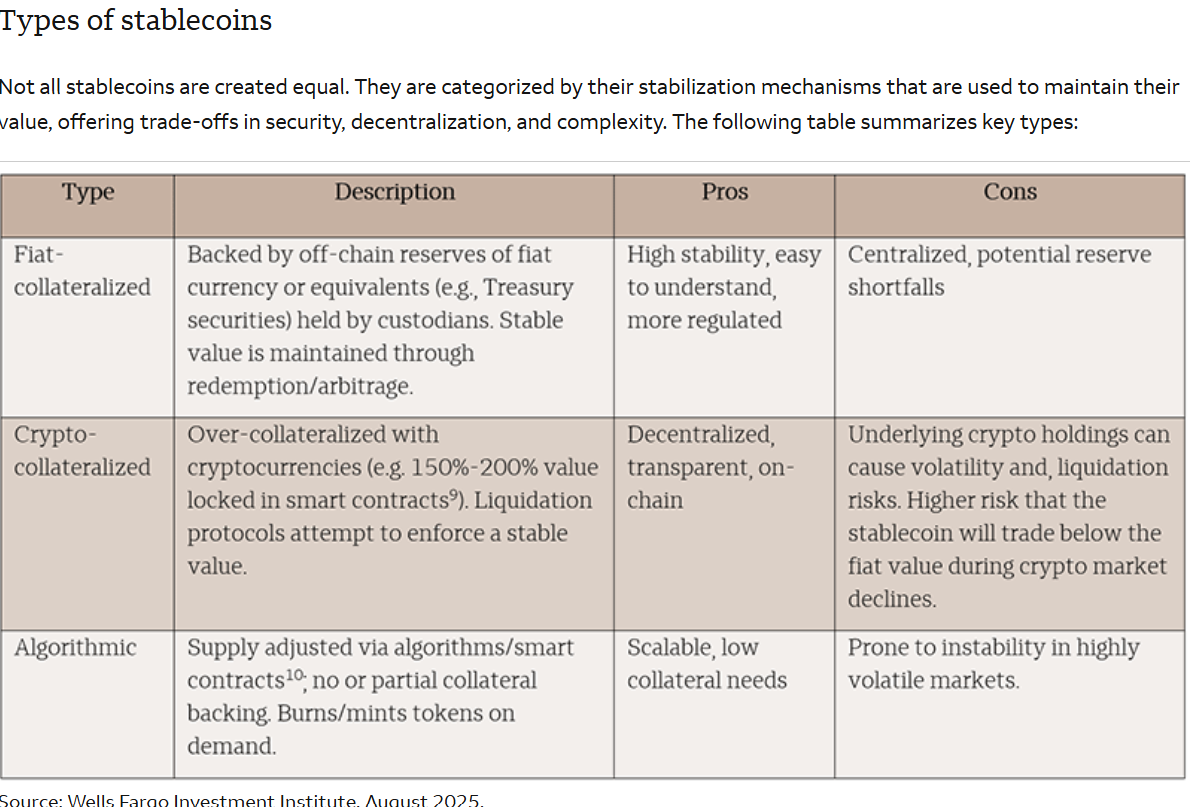

Τι είναι stablecoin: Ένα stablecoin είναι ένα κρυπτονόμισμα, στη μεγάλη πλειονότητα των περιπτώσεων εκδιδόμενο από έναν μόνο εκδότη, συνδεδεμένο σε αναλογία 1:1 με το νόμιμο νόμισμα μίας χώρας (στην προκειμένη περίπτωση το δολάριο) και τυπικά πλήρως καλυμμένο από αυτό.

Τράπεζες και μη τραπεζικά ιδρύματα που έχουν λάβει την κατάλληλη άδεια από τις αμερικανικές αρχές επιτρέπεται νόμιμα να εκδίδουν τα δικά τους stablecoins.

Να σημειωθεί ότι η χωρίς προηγούμενη άδεια έκδοσή του θεωρείται ποινικό αδίκημα.

Ο νόμος νομιμοποιεί τα stablecoins και τα αναγνωρίζει ως πλήρως λειτουργικό μέσο διενέργειας πληρωμών.

Ταυτόχρονα, ο εκδότης του stablecoin υποχρεούται να τα αγοράζει στην ονομαστική τους αξία - υποχρέωση την οποία δεν είχαν προηγούμενως εκδότες stablecoins.

Αυτό θυμίζει το καθεστώς ιδιωτικού χρήματος, όταν οι κρατικά αδειοδοτημένες τράπεζες μπορούσαν να εκδίδουν δικά τους χαρτονομίσματα, αλλά έπρεπε να έχουν χρυσό ως κάλυψη στα θησαυροφυλάκιά τους, σε μεγαλύτερο ή μικρότερο βαθμό.

Στη σύγχρονη εκδοχή, οι εκδότες stablecoins θα πρέπει να διαθέτουν είτε χαρτονομίσματα της Ομοσπονδιακής Τράπεζας είτε κρατικά ομόλογα των ΗΠΑ σε αντικατάσταση του χρυσού.

Επί της ουσίας πρόκειται για τη δημιουργία ιδιωτικών παραγώγων του επίσημου δολαρίου.

Τα παράγωγα του δολαρίου από ιδιωτικές εταιρικές δομές

Σε ευρύτερη κλίμακα, πέρα από τα εθνικά νομίσματα των κρατών, τα οποία αποτελούν de facto παράγωγα του δολαρίου εξαιτίας της σύνδεσής τους με αυτό, ο «νόμος Genius» εισάγει στην κυκλοφορία παρόμοια, αλλά τυπικά πιο σταθερά παράγωγα σε σχέση με τα εθνικά νομίσματα, αυτή τη φορά όμως από ιδιωτικές εταιρικές δομές.

Σε αντίθεση με τις κυμαινόμενες ισοτιμίες των εθνικών νομισμάτων έναντι του δολαρίου, τα stablecoins των ιδιωτικών τραπεζών, είναι συνδεδεμένα με το δολάριο σε αναλογία 1:1, καθιστώντας τα ενδεχομένως πιο ελκυστικά από τα τοπικά νομίσματα για τους συμμετέχοντες στην παγκόσμια αγορά.

Οι ΗΠΑ στοιχηματίζουν ότι, με τον χρόνο, όταν τα stablecoins θα ανταλλάσσονται με δολάρια αμέσως μετά την ολοκλήρωση μίας συναλλαγής, οι ξένοι κάτοχοι stablecoins θα τα θεωρούν όλο και περισσότερο ως αποθετικό μέσο αξίας.

Διεύρυνση της νομισματικής βάσης χωρίς πληθωρισμό

Αυτό θα οδηγήσει σε επιμήκυνση του κύκλου ανταλλαγών και σε μετατόπιση του κέντρου βαρύτητας του πληθωρισμού των ΗΠΑ εκτός συνόρων – δηλαδή, δεν θα εισάγουν οι ΗΠΑ πληθωρισμό εξαιτίας της διεύρυνσης της νομισματικής τους βάσης.

Το αμερικανικό τραπεζικό σύστημα δεν χάνει τόσο τη σημασία του, όσο προετοιμάζεται για σημαντική αναδιάρθρωση και, σε κάποιο βαθμό, για επιστροφή στην κλασική μορφή που υπήρχε πριν και στα πρώτα στάδια του Federal Reserve System.

Αυτή τη φορά όμως μιλάμε για tokenization των υφιστάμενων νομισμάτων κυρίως σε επίπεδο εμπορικών τραπεζών.

Ενδεχομένως να επιτραπεί και στις fintech εταιρείες να συμμετέχουν, σύμφωνα με τις πληροφορίες στα αμερικανικά ΜΜΕ.

Γιατί ο Trump δεν θέλει το ψηφιακό δολάριο

Η άρνηση Trump και των ΗΠΑ να εισαγάγουν ψηφιακό νόμισμα κεντρικής τράπεζας (digital dollar) προέκυψε όταν το χρηματοπιστωτικό σύστημα συνειδητοποίησε ότι ο στρατηγικός στόχος των CBDC – η κατάργηση των μετρητών και η πλήρης παγκόσμια ψηφιοποίηση των συναλλαγών υπό τον έλεγχό τους – ήταν ανέφικτος και ταυτόχρονα καταστροφικός.

Επίσης, ένα τέτοιο νομισματικό project υπονομεύει τα κέρδη τους και η πολιτική ελίτ χάνει ευκαιρίες άσκησης επιρροής.

Ακριβώς λόγω του κόστους και της κοινωνικής έντασης που θα προκαλούσε, η υλοποίηση τέτοιου σχεδίου ήταν προβληματική.

O τρόπος επίλυσης του προβλήματος του χρέους με νομισματοποίηση

Γιατί χρειάζονται οι Αμερικανοί έναν τέτοιο νόμο τώρα;

Στις ΗΠΑ υπάρχει έλλειψη ρευστότητας, αλλά το πρόβλημα του δημόσιου χρέους είναι πολύ οξύτερο.

Η απόφαση του Κογκρέσου για δανεισμό ύψους πέντε τρισεκατομμυρίων δολαρίων για το νέο οικονομικό έτος (που ξεκινά από τον Οκτώβριο 2026) δεν επιλύει το πρόβλημα. Το χρέος πρέπει να εξυπηρετηθεί και να αναχρηματοδοτηθεί, γεγονός που σημαίνει νέες δαπάνες για τον προϋπολογισμό, ενώ μόνον οι τόκοι είναι ήδη υψηλότεροι από τις αμυντικές δαπάνες.

Σε μια τέτοια κατάσταση, πώς να εξυπηρετηθεί ένας τριπλός στόχος: να εξασφαλιστεί η ζήτηση για χρέος, να μειωθεί το κόστος του και να προκύψει σχεδόν απεριόριστη ρευστότητα για την οικονομία;

Η λύση ήταν να επιτραπεί σε τράπεζες και εταιρείες να εκδίδουν stablecoins, συνδεδεμένα με το εθνικό χρέος και το δολάριο ΗΠΑ σε αναλογία 1:1.

Για κάθε «κρατικό» δολάριο που διαθέτουν, μπορούν να εκδώσουν το δικό τους ιδιωτικό δολάριο- και σε αυτήν την περίπτωση το χρέος είναι (νέο) χρήμα.

Για τις τράπεζες που λάβουν τη σχετική αδειοδότηση και τις fintech εταιρείες, αυτό δημιουργεί αυξημένη ζήτηση για το «κρατικό» νόμισμα και χρέος, επιτρέποντάς τους να αυξήσουν την έκδοση stablecoins.

Πρόσθετη ρευστότητα 35-40 τρισεκατομμυρίων δολαρίων στο χρηματοπιστωτικό σύστημα.

Η αμερικανική κυβέρνηση, εκμεταλλευόμενη αυτή τη ζήτηση, αποκτά τη δυνατότητα όχι μόνο να συνεχίσει να αυξάνει το εθνικό της χρέος, αλλά και να μειώσει τα επιτόκια και το κόστος αποπληρωμής του.

Θεωρητικά, πρόκειται για πρόσθετη ρευστότητα 35-40 τρισεκατομμυρίων δολαρίων στο χρηματοπιστωτικό σύστημα.

Δημιουργείται ένα νέο νομισματικό καθεστώς όσον αφορά το χρέος και τη νομισματική κυκλοφορία, επομένως ο νόμος μπορεί όντως να θεωρηθεί ότι επιχειρεί με έναν ευφυή τρόπο να λύσει το πρόβλημα.

Με μια υπογραφή αλλάζουν οι κανόνες του παιχνιδιού …

Τα stablecoins συνδεδεμένα με «κρατικά» δολάρια μπορούν να χρησιμοποιηθούν για αγορές οποιουδήποτε περιουσιακού στοιχείου χωρίς κόστος για τις αδειοδοτημένες τράπεζες και εταιρείες.

Ο νόμος προβλέπει ελέγχους και κυρώσεις για παραβίαση της αναλογίας 1:1, αλλά πρόκειται περισσότερο για τυπικό μέτρο, έως ότου η κυβέρνηση αποκτήσει αυστηρή εποπτεία επί ενός ιδρύματος.

Ο «νόμος Genius» αναγνώρισε τα stablecoins που εκδίδονται από αμερικανικές τράπεζες (σύμφωνα με την αδειοδότηση) ως νόμιμο μέσο πληρωμής, και μόνον αυτό.

Το ενδιαφέρον είναι ότι τα stablecoins επιτρέπεται να επιτελούν μόνο μία λειτουργία του χρήματος — αυτή των συναλλαγών. Αν και δεν αποτελούν πλήρες νόμισμα, δεν κατέστησαν ισοδύναμε ούτε τυπικά με το δολάριο στο πλαίσιο της νέας νομοθεσίας. Λογικό θα ήταν οι τράπεζες να μην τα καταχωρίζουν στον ισολογισμό τους, αλλά σε off-balance sheet λογαριασμούς, μαζί με τα δάνεια σε stablecoins.

Με αυτό τον τρόπο κυκλοφορία των δολαρίων παραμένει αμετάβλητη, ενώ ο όγκος δανεισμού αυξάνεται γεωμετρικά λόγω της χρήσης αυτών των υποκατάστατων χρήματος, δημιουργώντας ένα είδος off-balance sheet «μαύρης τρύπας» (ήτοι μια τεράστια σκιώδη «φούσκα» στο χρηματοπιστωτικό σύστημα).

Ένας off-balance sheet λογαριασμός περιλαμβάνει περιουσιακά στοιχεία, υποχρεώσεις ή συναλλαγές που δεν καταγράφονται άμεσα στον ισολογισμό, αλλά μπορούν να επηρεάσουν την οικονομική κατάσταση της εταιρείας εν προκειμένω του τραπεζικού ιδρύματος στο μέλλον.

Από την έναρξη του οικονομικού έτους 2027 στις ΗΠΑ στις 1 Οκτωβρίου 2026, αναμένεται μαζική εμφάνιση τραπεζικών stablecoins στην παγκόσμια αγορά. Για την εγχώρια αγορά δεν χρειάζονται, καθώς τα κανονικά δολάρια κυκλοφορούν εκεί, ενώ οι αμερικανικές εταιρείες (και αργότερα οι τράπεζες) θα προσφέρουν stablecoins σε ξένους αντισυμβαλλόμενους ως κύριο μέσο πληρωμής για αγαθά που προμηθεύονται στις ΗΠΑ.

Το κίνητρο των εκδοτριών τραπεζών

Το κίνητρο των τραπεζών που εκδίδουν stablecoins είναι απλό: τα ιδιωτικά stablecoins συνδεδεμένα με το δολάριο δεν διαφέρουν από το ίδιο το δολάριο, αλλά οι συναλλαγές σε αυτά είναι ταχύτερες και φθηνότερες.

Επιπλέον, οι εταιρείες και αργότερα οι τράπεζες που εκδίδουν stablecoins θα είναι διατεθειμένες να πληρώσουν υψηλότερη τιμή για το ίδιο αγαθό (πρώτες ύλες, ενδιάμεσα αγαθά) απ’ ό,τι αν πλήρωναν απευθείας σε δολάρια. Στην αγορά εμπορευμάτων θα ξεκινήσει ανταγωνισμός τιμών για κάθε πραγματικό αγαθό, γεγονός που μπορεί να προκαλέσει αιφνίδια άνοδο της πληθωριστικής πίεσης στα εμπορεύματα.

Αυτό θα συμβεί επειδή οι αμερικανικές τράπεζες που εκδίδουν stablecoins θα είναι διατεθειμένες να τα δανείσουν σε τοπικές (και πιθανώς ξένες) εταιρείες με χαμηλότερα επιτόκια και σε μεγαλύτερους όγκους απ’ ό,τι εάν δάνειζαν απευθείας σε δολάρια.

Παράλληλα, αυτά τα δάνεια θα έχουν μια ιδιαιτερότητα: οι τόκοι που θα καταβάλλονται από ξένες εταιρείες θα πρέπει να πληρωθούν σε νόμιμο αμερικανικό νόμισμα δημιουργώντας επιπλέον ζήτηση για το αμερικανικό δημόσιο χρέος και τα δολάρια.

Αυτή τη φορά, αντί για φυσικά πολύτιμα μέταλλα, ως «εγγύηση» χρησιμοποιούνται οι αμερικανικές υποχρεώσεις, και αντί για φυσικά χαρτονομίσματα χρησιμοποιούνται ψηφιακά stablecoins.

Η κανονικά δολάρια η πληρωμή των δασμών

Μια επιπλέον κατεύθυνση ζήτησης για το αμερικανικό νόμισμα αναδύεται: οι εισαγωγικοί δασμοί και τέλη πρέπει να πληρώνονται σε νόμιμο αμερικανικό νόμισμα, δολάρια, και όχι στα παράγωγά του.

Με τη χορήγηση δανείων σε stablecoins, οι αμερικανικές τράπεζες ενθαρρύνουν τις τοπικές εταιρείες, ανοίγοντας απεριόριστες πιστωτικές γραμμές για την αγορά πρώτων υλών και ενδιάμεσων αγαθών στο εξωτερικό – όσο περισσότερα, τόσο καλύτερα.

Πρόκειται για πραγματικά αγαθά, και αν οι εταιρείες δεν μπορούν να εξοφλήσουν τους τόκους σε δολάρια, οι τράπεζες θα ανακτήσουν τις πρώτες ύλες. Οι τράπεζες δεν αναλαμβάνουν κίνδυνο για την απότομη άνοδο των παγκόσμιων τιμών εμπορευμάτων. Επιπλέον, μπορούν να τα χρησιμοποιήσουν με διάφορους τρόπους: π.χ. να τα πουλήσουν σε κατασκευαστές για την παραγωγή διαφόρων προϊόντων ή/και να τα χρησιμοποιήσουν ως εγγύηση για νέα κεφάλαια από τη Fed, τροφοδοτώντας τον μηχανισμό έκδοσης χρέους / stablecoins.

Η εφαρμογή του μηχανισμού των stablecoins θα οδηγήσει αρχικώς σε αύξηση της ζήτησης για ομόλογα του αμερικανικού δημοσίου.

Στη συνέχεια, υπάρχει υψηλή πιθανότητα αιφνίδιας αύξησης της ζήτησης για σχεδόν όλα τα πραγματικά αγαθά, με αποτέλεσμα μια ακόμη πιο απότομη αύξηση των τιμών.

Τα stablecoins, που θα εκδίδονται ταυτόχρονα από πολλές τράπεζες και άλλες επιχειρηματικές οντότητες των ΗΠΑ (όπως οι Big Tech) θα λειτουργήσουν ως «ενισχυτές» της παγκόσμιας πληθωριστικής πίεσης - αφού πλέον σχεδόν κάθε μεγάλη τράπεζα στις ΗΠΑ έχει νόμιμη δική της «μηχανή» για την έκδοση χρήματος.

Ωστόσο, εν γένει, πρέπει να σημειωθεί ότι, παρότι αλλάζουν σημαντικά οι σχέσεις στο μεταξύ κυβέρνησης και Fed, αυτοί οι νόμοι δεν επηρεάζουν τα γενικά οικονομικά ζητήματα.

Ο πραγματικός τομέας της οικονομίας θα παραμείνει όσο ζημιογόνος ήταν.

Η παλιά νομισματική αρχιτεκτονική σε νέο πλαίσιο

Οι ΗΠΑ προσπαθούν να οικοδομήσουν μια νέα, ή μάλλον ξεχασμένη παλιά, χρηματοπιστωτική αρχιτεκτονική σε σύγχρονο τεχνολογικό επίπεδο, με κανόνες κατανοητούς για τους συμμετέχοντες στην αγορά. Στοχεύουν στην πρακτική ελκυστικότητα της ιδέας ότι τα stablecoins τους θα είναι πιο ελκυστικά και προσιτά εργαλεία από τα εθνικά νομίσματα ορισμένων κρατών.

Ωστόσο, υπάρχουν σοβαρά εμπόδια:

• Η νομοθεσία εθνικών νομισμάτων που δεν επιτρέπει τη χρήση παραγώγων ή ιδιωτικών stablecoins για συναλλαγές τοπικών αγοραστών και εξαγωγέων.

• Η εθνική τελωνειακή νομοθεσία που πιθανότατα δεν θα επιτρέψει την αποδοχή ιδιωτικών stablecoins αντί για νόμιμο νόμισμα για δασμούς και τέλη.

• Η εθνική φορολογική νομοθεσία: όλοι οι φόροι πρέπει να καταβάλλονται σε εθνικό νόμισμα, όχι σε νομισματικά υποκατάστατα.

• Κώδικες και νόμοι που απαγορεύουν ή περιορίζουν αυστηρά τη χρήση υποκατάστατων χρήματος, προβλέποντας διοικητικές και ποινικές κυρώσεις.

• Παραδόξως, σύμφωνα με την αμερικανική τελωνειακή νομοθεσία προς το παρόν επιτρέπονται πληρωμές εισαγωγικών/εξαγωγικών δασμών αποκλειστικά σε δολάρια.

Δεν υπάρχει λόγος να αναμένεται ότι οι νομοθετικές αρχές και κυβερνήσεις άλλων χωρών θα προσαρμόσουν τη νομοθεσία τους για να δεχθούν αμερικανικά stablecoins.

Παρά την ευφυΐα των στόχων του «νόμου Genius» και την ελκυστικότητα της πρότασης για τις ΗΠΑ, είναι απίθανο να εφαρμοστεί πλήρως στην πράξη. Ορισμένες ηγετικές χώρες, όπως η Κίνα, έχουν ήδη θεσπίσει νόμους που περιορίζουν ή απαγορεύουν τη χρήση τέτοιων νομισματικών εργαλείων ή εξετάζουν αυτή την πιθανότητα.

Ο νέος αμερικανικός νόμος αποτελεί προσπάθεια διατήρησης της παγκόσμιας ζήτησης για δολάρια και αμερικανικό χρέος, αλλά σε μεσο-μακροπρόθεσμο ορίζοντα υποδηλώνει ταυτόχρονα αδυναμία και παραίτηση από τον παγκόσμιο ρόλο του δολαρίου.

Είναι προφανές ότι όταν η αμερικανική κυβέρνηση αναλάβει πλήρη έλεγχο της Fed (πιθανότατο σενάριο), η «αγάπη» για την έκδοση εναλλακτικών νομισματικών μονάδων θα μειωθεί δραστικά.

Προοπτικές για τα κρυπτονομίσματα

Για να αξιολογηθούν οι προοπτικές των κρυπτονομισμάτων, αξίζει να δοθεί προσοχή στον προαναφερθέντα νόμο Digital Asset Market Clarity Act of 2025 ή απλά Clarity Act. Ο νόμος αυτός εισήγαγε επισήμως τα κρυπτονομίσματα και τα κρυπτο-περιουσιακά στοιχεία στο αμερικανικό νομικό πλαίσιο, αναγνωρίζοντας την αυτονομία των ψηφιακών περιουσιακών στοιχείων. Οι αρμόδιες αρχές που θα τα εποπτεύουν είναι η Securities and Exchange Commission (SEC) και η Commodity Futures Trading Commission (CFTC).

Σύμφωνα με τον νόμο, τα crypto περιουσιακά στοιχεία θεωρούνται εμπορεύματα σε ψηφιακή μορφή και όχι κινητές αξίες (όπως οι μετοχές κλπ.). Αυτό αφαιρεί από τη SEC τη δυνατότητα να ελέγχει την αγορά κρυπτονομισμάτων με βάση το καθεστώς των κινητών αξιών, αλλά ανοίγει νέες δυνατότητες ελέγχου για άλλες κυβερνητικές υπηρεσίες.

Ο νόμος περιγράφει λεπτομερώς τους συμμετέχοντες στην αγορά, τη μεταξύ τους αλληλεπίδραση καθώς και τον ελεγκτικό ρόλο των αμερικανικών αρχών.

Σημαντικό είναι ότι οι συναλλαγές με crypto-περιουσιακά στοιχεία δεν περιλαμβάνουν αλλαγή του καθεστώτος ιδιοκτησίας πραγματικών αγαθών που μπορεί να βρίσκονται πίσω από αυτά.

Οι συμμετέχοντες ανταλλάσσουν μόνο τα tokens / ψηφιακά σύμβολα αυτών των περιουσιακών στοιχείων.

Έτσι, ενώ μειώνεται ο ελεγκτικός ρόλος της SEC (Επιτροπής Κεφαλαιαγοράς), αυξάνεται αντίστοιχα η εποπτική εμβέλεια της η CFTC (Commodity Futures Trading Commission) είναι η Επιτροπή Συναλλαγών Συμβολαίων Εμπορευμάτων των Ηνωμένων Πολιτειών..

Ανεξάρτητα από το ποιοι νόμοι θα περάσουν τελικά, τα κρυπτονομίσματα θα παραμείνουν περιορισμένα, κερδοσκοπικά εμπορεύματα. Κεντρικό εμπόδιο για την ύπαρξή τους παραμένουν τα σημεία εισόδου και εξόδου προς νόμιμα νομίσματα άλλων κρατών, τα οποία ελέγχονται από τις τράπεζες.

Οι τράπεζες μπορούν να αποκλείσουν την ανάληψη κεφαλαίων από την αγορά κρυπτονομισμάτων οποιαδήποτε στιγμή, είτε μέσω νομοθετικών ενεργειών είτε μέσω τραπεζικών διαδικασιών κατά της νομιμοποίησης εσόδων από παράνομες δραστηριότητες. Σε ορισμένες χώρες, η χρήση κρυπτονομισμάτων για συναλλαγές απαγορεύεται πλήρως.

Η λιγότερο οδυνηρή πολιτικά λύση για το χρέος

Με το υπάρχον χρέος 38 και πλέον τρισεκατομμυρίων δολαρίων, είναι αδύνατη η αποπληρωμή με τον παραδοσιακό τρόπο.

Σήμερα, η αθέτηση πληρωμών θεωρείται πολιτικά απαράδεκτη, αν και το 1971 οι ΗΠΑ έκλεισαν το «χρυσό παράθυρο», οδηγούμενες ουσιαστικά σε τεχνική στάση πληρωμών (default).

Αντί για default, οι χώρες συνήθως ακολουθούν πληθωριστική πολιτική μέσω της απομείωσης της αξίας του νομίσματος, ειδικά όταν το χρέος είναι εκπεφρασμένο σε εθνικό νόμισμα, όπως στην περίπτωση των ΗΠΑ – η νομισματοποίηση του χρέους είναι η λιγότερο πολιτικά οδυνηρή λύση.

Οι ΗΠΑ σήμερα ακολουθούν αυτόν τον δρόμο, με τη διαφορά ότι μέσω του νόμου Genius μεταφέρουν την ευθύνη για τις συνέπειες του πληθωρισμού στις ιδιωτικές τράπεζες.

Αν όλα εξελιχθούν σύμφωνα με το σχέδιο και ομαλά, σε περίπτωση απότομης αύξησης του πληθωρισμού, η ευθύνη μπορεί πάντοτε να αποδοθεί σε μια ιδιωτική τράπεζα και, αν χρειαστεί, αυτή μπορεί ακόμη και να θυσιαστεί, διασώζοντας έτσι το κύρος της ομοσπονδιακής κυβέρνησης.

Διαφορετικά η Fed διαθέτει ακόμη τη δυνατότητα να εκτυπώσει δολάρια ενώ οι τράπεζες μπορούν να εκδώσουν δικό τους χρήμα, ερμηνεύοντας ευρύτερα τον νόμο Genius, ακόμα και με αναφορά σε αργυρά και χρυσά δολάρια.

Το αποτέλεσμα θα είναι η δημιουργία «νησίδων» οικονομικής σταθερότητας στο σενάριο κατάρρευσης της Federal Reserve.

Ο υψηλός πληθωρισμός συνήθως λειτουργεί θετικά για τα χρηματιστήρια.

Παραδείγματα είναι η Δημοκρατία της Βαϊμάρης (1920) και η Ζιμπάμπουε (2008-2010).

Ήταν ο παράδεισος για τους κερδοσκόπους στις μετοχές.

Όμως, όπως και τότε, τα χρηματιστήρια αυτών των χωρών κατέγραψαν τη μεγαλύτερη άνοδο, έως ότου μια νομισματική κατάρρευση οδήγησε σε μια εξίσου μεγάλης κλίμακας κατάρρευση των χρηματιστηριακών αγορών.

Δεν υπάρχει κανένας λόγος να πιστεύει κάποιος ότι αυτή τη φορά τα πράγματα θα εξελιχθούν με διαφορετικό τρόπο.

Σήμερα υπάρχει και η αγορά κρυπτονομισμάτων, η οποία ακολουθεί παρόμοια δυναμική.

Η διαφορά είναι ότι δεν υπάρχουν περιορισμοί τις εθνικές νομοθεσίες.

Έτσι, η κρίση θα πλήξει εξίσου και την αγορά κρυπτονομισμάτων.

Επιπτώσεις στην παγκόσμια χρηματοπιστωτική αγορά

Οι ΗΠΑ θα επιχειρήσουν να προκαλέσουν παγκόσμια πληθωριστική έκρηξη μέσω των ιδιωτικών stablecoins, ώστε οι αρνητικές συνέπειες να εμφανιστούν ταχύτερα στις υπόλοιπες χώρες παρά στο εσωτερικό τους.

Η στρατηγική είναι να αντικατασταθεί η άμεση ανταγωνιστική σχέση δολαρίου-εθνικών νομισμάτων με έναν «proxy war», όπου οι εθνικές νομισματικές μονάδες θα ανταγωνίζονται τα παράγωγα του νομίσματος των ΗΠΑ, που θεωρούνται πιο αξιόπιστα από τα εθνικά νομίσματα.

Οι τράπεζες stablecoins γίνονται προπομπός σε αυτήν τη μάχη, χωρίς να διακινδυνεύουν τα αμερικανική ομόλογα ή η Fed.

Εάν επιβιώσουν, θα διατηρήσουν την κυριαρχία τους στη νέα νομισματική τάξη.

Τα stablecoins και άλλα «χρηματοοικονομικά περιουσιακά στοιχεία» που έχουν απαξιωθεί θα ανήκουν πλέον σε αμερικανικές τράπεζες και επιχειρήσεις, μαζί με τη γη, τις βιομηχανικές μονάδες, τις πρώτες ύλες και τα τρόφιμα.

Ωστόσο, καμία χρηματοοικονομική δομή δεν μπορεί να λύσει το κύριο πρόβλημα: τη σημαντικά υποτιμημένη κερδοφορία της πραγματικής οικονομίας σε σχέση με τον χρηματοπιστωτικό τομέα.

Λαμβάνοντας υπόψη τον επίσημο πληθωρισμό, η πραγματική οικονομία είναι σχεδόν μη κερδοφόρα παγκοσμίως, εκτός από συγκεκριμένα μικρά τμήματα.

Ο κόσμος πλησιάζει σε ένα όριο που θα οδηγήσει σε γιγαντιαία επανατιμολόγηση όλων των assets, γεγονός πρωτοφανές στην παγκόσμια οικονομική ιστορία.

Θα σώσει η προγραμματισμένη αναδιάρθρωση του Trump το αμερικανικό νόμισμα και τις ΗΠΑ;

Η ιστορία της ΕΣΣΔ δείχνει ότι η perestroika απλώς επιτάχυνε την καταστροφή – το μόνο σίγουρο είναι η ανατροπή του παγκόσμιου χρηματοπιστωτικού συστήματος και η επανευθυγράμμιση όλων των οικονομίων με το νέο παράδειγμα.

www.bankingnews.gr

Η λύση την οποία έχει επεξεργαστεί το επιτελείο του είναι τα stablecoins δολαρίου, η ιδιωτική έκδοση του αμερικανικού νομίσματος με τη χρήση της τεχνολογίας του blockchain η οποία καταργεί το εκδοτικό προνόμιο της Federal Reserve.

Στα μέσα Ιουλίου 2025, ο Αμερικανός πρόεδρος Donald Trump υπέγραψε μέσα σε μία μέρα τρεις νόμους.

• Ο πρώτος επέβαλε απαγόρευση της ανάπτυξης, δημιουργίας και χρήσης ψηφιακού νομίσματος από τη Federal Reserve των ΗΠΑ.

• Ο δεύτερος ονομάζεται Digital Asset Market Clarity Act of 2025 ή απλώς Clarity Act.

• Ωστόσο, ο πιο ενδιαφέρουσα νομοθετική πράξη είναι αυτή με τίτλο Guiding and Establishing National Innovation for U.S. Stablecoins Act, ή συνοπτικά, νόμος GENIUS.

Ο «νόμος Genius» είναι ενδιαφέρων γιατί επιτρέπει την αποκατάσταση της έκδοσης ιδιωτικού χρήματος (σε αυτήν την περίπτωση, σταθερών κρυπτονομισμάτων – stablecoins) και, σε κάποιο βαθμό, μπορεί να θεωρηθεί ως επιστροφή στον 19ο αιώνα όταν πριν από την ίδρυση του συστήματος της Federal Reserve ιδιωτικοί φορείς εξέδιδαν νόμισμα με αντίκρισμα τα αποθέματά τους σε χρυσό - αλλά αυτή τη φορά η διαδικασία λαμβάνει χώρα σε νέο τεχνολογικό επίπεδο.

Τι είναι stablecoin: Ένα stablecoin είναι ένα κρυπτονόμισμα, στη μεγάλη πλειονότητα των περιπτώσεων εκδιδόμενο από έναν μόνο εκδότη, συνδεδεμένο σε αναλογία 1:1 με το νόμιμο νόμισμα μίας χώρας (στην προκειμένη περίπτωση το δολάριο) και τυπικά πλήρως καλυμμένο από αυτό.

Τράπεζες και μη τραπεζικά ιδρύματα που έχουν λάβει την κατάλληλη άδεια από τις αμερικανικές αρχές επιτρέπεται νόμιμα να εκδίδουν τα δικά τους stablecoins.

Να σημειωθεί ότι η χωρίς προηγούμενη άδεια έκδοσή του θεωρείται ποινικό αδίκημα.

Ο νόμος νομιμοποιεί τα stablecoins και τα αναγνωρίζει ως πλήρως λειτουργικό μέσο διενέργειας πληρωμών.

Ταυτόχρονα, ο εκδότης του stablecoin υποχρεούται να τα αγοράζει στην ονομαστική τους αξία - υποχρέωση την οποία δεν είχαν προηγούμενως εκδότες stablecoins.

Αυτό θυμίζει το καθεστώς ιδιωτικού χρήματος, όταν οι κρατικά αδειοδοτημένες τράπεζες μπορούσαν να εκδίδουν δικά τους χαρτονομίσματα, αλλά έπρεπε να έχουν χρυσό ως κάλυψη στα θησαυροφυλάκιά τους, σε μεγαλύτερο ή μικρότερο βαθμό.

Στη σύγχρονη εκδοχή, οι εκδότες stablecoins θα πρέπει να διαθέτουν είτε χαρτονομίσματα της Ομοσπονδιακής Τράπεζας είτε κρατικά ομόλογα των ΗΠΑ σε αντικατάσταση του χρυσού.

Επί της ουσίας πρόκειται για τη δημιουργία ιδιωτικών παραγώγων του επίσημου δολαρίου.

Τα παράγωγα του δολαρίου από ιδιωτικές εταιρικές δομές

Σε ευρύτερη κλίμακα, πέρα από τα εθνικά νομίσματα των κρατών, τα οποία αποτελούν de facto παράγωγα του δολαρίου εξαιτίας της σύνδεσής τους με αυτό, ο «νόμος Genius» εισάγει στην κυκλοφορία παρόμοια, αλλά τυπικά πιο σταθερά παράγωγα σε σχέση με τα εθνικά νομίσματα, αυτή τη φορά όμως από ιδιωτικές εταιρικές δομές.

Σε αντίθεση με τις κυμαινόμενες ισοτιμίες των εθνικών νομισμάτων έναντι του δολαρίου, τα stablecoins των ιδιωτικών τραπεζών, είναι συνδεδεμένα με το δολάριο σε αναλογία 1:1, καθιστώντας τα ενδεχομένως πιο ελκυστικά από τα τοπικά νομίσματα για τους συμμετέχοντες στην παγκόσμια αγορά.

Οι ΗΠΑ στοιχηματίζουν ότι, με τον χρόνο, όταν τα stablecoins θα ανταλλάσσονται με δολάρια αμέσως μετά την ολοκλήρωση μίας συναλλαγής, οι ξένοι κάτοχοι stablecoins θα τα θεωρούν όλο και περισσότερο ως αποθετικό μέσο αξίας.

Διεύρυνση της νομισματικής βάσης χωρίς πληθωρισμό

Αυτό θα οδηγήσει σε επιμήκυνση του κύκλου ανταλλαγών και σε μετατόπιση του κέντρου βαρύτητας του πληθωρισμού των ΗΠΑ εκτός συνόρων – δηλαδή, δεν θα εισάγουν οι ΗΠΑ πληθωρισμό εξαιτίας της διεύρυνσης της νομισματικής τους βάσης.

Το αμερικανικό τραπεζικό σύστημα δεν χάνει τόσο τη σημασία του, όσο προετοιμάζεται για σημαντική αναδιάρθρωση και, σε κάποιο βαθμό, για επιστροφή στην κλασική μορφή που υπήρχε πριν και στα πρώτα στάδια του Federal Reserve System.

Αυτή τη φορά όμως μιλάμε για tokenization των υφιστάμενων νομισμάτων κυρίως σε επίπεδο εμπορικών τραπεζών.

Ενδεχομένως να επιτραπεί και στις fintech εταιρείες να συμμετέχουν, σύμφωνα με τις πληροφορίες στα αμερικανικά ΜΜΕ.

Γιατί ο Trump δεν θέλει το ψηφιακό δολάριο

Η άρνηση Trump και των ΗΠΑ να εισαγάγουν ψηφιακό νόμισμα κεντρικής τράπεζας (digital dollar) προέκυψε όταν το χρηματοπιστωτικό σύστημα συνειδητοποίησε ότι ο στρατηγικός στόχος των CBDC – η κατάργηση των μετρητών και η πλήρης παγκόσμια ψηφιοποίηση των συναλλαγών υπό τον έλεγχό τους – ήταν ανέφικτος και ταυτόχρονα καταστροφικός.

Επίσης, ένα τέτοιο νομισματικό project υπονομεύει τα κέρδη τους και η πολιτική ελίτ χάνει ευκαιρίες άσκησης επιρροής.

Ακριβώς λόγω του κόστους και της κοινωνικής έντασης που θα προκαλούσε, η υλοποίηση τέτοιου σχεδίου ήταν προβληματική.

O τρόπος επίλυσης του προβλήματος του χρέους με νομισματοποίηση

Γιατί χρειάζονται οι Αμερικανοί έναν τέτοιο νόμο τώρα;

Στις ΗΠΑ υπάρχει έλλειψη ρευστότητας, αλλά το πρόβλημα του δημόσιου χρέους είναι πολύ οξύτερο.

Η απόφαση του Κογκρέσου για δανεισμό ύψους πέντε τρισεκατομμυρίων δολαρίων για το νέο οικονομικό έτος (που ξεκινά από τον Οκτώβριο 2026) δεν επιλύει το πρόβλημα. Το χρέος πρέπει να εξυπηρετηθεί και να αναχρηματοδοτηθεί, γεγονός που σημαίνει νέες δαπάνες για τον προϋπολογισμό, ενώ μόνον οι τόκοι είναι ήδη υψηλότεροι από τις αμυντικές δαπάνες.

Σε μια τέτοια κατάσταση, πώς να εξυπηρετηθεί ένας τριπλός στόχος: να εξασφαλιστεί η ζήτηση για χρέος, να μειωθεί το κόστος του και να προκύψει σχεδόν απεριόριστη ρευστότητα για την οικονομία;

Η λύση ήταν να επιτραπεί σε τράπεζες και εταιρείες να εκδίδουν stablecoins, συνδεδεμένα με το εθνικό χρέος και το δολάριο ΗΠΑ σε αναλογία 1:1.

Για κάθε «κρατικό» δολάριο που διαθέτουν, μπορούν να εκδώσουν το δικό τους ιδιωτικό δολάριο- και σε αυτήν την περίπτωση το χρέος είναι (νέο) χρήμα.

Για τις τράπεζες που λάβουν τη σχετική αδειοδότηση και τις fintech εταιρείες, αυτό δημιουργεί αυξημένη ζήτηση για το «κρατικό» νόμισμα και χρέος, επιτρέποντάς τους να αυξήσουν την έκδοση stablecoins.

Πρόσθετη ρευστότητα 35-40 τρισεκατομμυρίων δολαρίων στο χρηματοπιστωτικό σύστημα.

Η αμερικανική κυβέρνηση, εκμεταλλευόμενη αυτή τη ζήτηση, αποκτά τη δυνατότητα όχι μόνο να συνεχίσει να αυξάνει το εθνικό της χρέος, αλλά και να μειώσει τα επιτόκια και το κόστος αποπληρωμής του.

Θεωρητικά, πρόκειται για πρόσθετη ρευστότητα 35-40 τρισεκατομμυρίων δολαρίων στο χρηματοπιστωτικό σύστημα.

Δημιουργείται ένα νέο νομισματικό καθεστώς όσον αφορά το χρέος και τη νομισματική κυκλοφορία, επομένως ο νόμος μπορεί όντως να θεωρηθεί ότι επιχειρεί με έναν ευφυή τρόπο να λύσει το πρόβλημα.

Με μια υπογραφή αλλάζουν οι κανόνες του παιχνιδιού …

Τα stablecoins συνδεδεμένα με «κρατικά» δολάρια μπορούν να χρησιμοποιηθούν για αγορές οποιουδήποτε περιουσιακού στοιχείου χωρίς κόστος για τις αδειοδοτημένες τράπεζες και εταιρείες.

Ο νόμος προβλέπει ελέγχους και κυρώσεις για παραβίαση της αναλογίας 1:1, αλλά πρόκειται περισσότερο για τυπικό μέτρο, έως ότου η κυβέρνηση αποκτήσει αυστηρή εποπτεία επί ενός ιδρύματος.

Ο «νόμος Genius» αναγνώρισε τα stablecoins που εκδίδονται από αμερικανικές τράπεζες (σύμφωνα με την αδειοδότηση) ως νόμιμο μέσο πληρωμής, και μόνον αυτό.

Το ενδιαφέρον είναι ότι τα stablecoins επιτρέπεται να επιτελούν μόνο μία λειτουργία του χρήματος — αυτή των συναλλαγών. Αν και δεν αποτελούν πλήρες νόμισμα, δεν κατέστησαν ισοδύναμε ούτε τυπικά με το δολάριο στο πλαίσιο της νέας νομοθεσίας. Λογικό θα ήταν οι τράπεζες να μην τα καταχωρίζουν στον ισολογισμό τους, αλλά σε off-balance sheet λογαριασμούς, μαζί με τα δάνεια σε stablecoins.

Με αυτό τον τρόπο κυκλοφορία των δολαρίων παραμένει αμετάβλητη, ενώ ο όγκος δανεισμού αυξάνεται γεωμετρικά λόγω της χρήσης αυτών των υποκατάστατων χρήματος, δημιουργώντας ένα είδος off-balance sheet «μαύρης τρύπας» (ήτοι μια τεράστια σκιώδη «φούσκα» στο χρηματοπιστωτικό σύστημα).

Ένας off-balance sheet λογαριασμός περιλαμβάνει περιουσιακά στοιχεία, υποχρεώσεις ή συναλλαγές που δεν καταγράφονται άμεσα στον ισολογισμό, αλλά μπορούν να επηρεάσουν την οικονομική κατάσταση της εταιρείας εν προκειμένω του τραπεζικού ιδρύματος στο μέλλον.

Από την έναρξη του οικονομικού έτους 2027 στις ΗΠΑ στις 1 Οκτωβρίου 2026, αναμένεται μαζική εμφάνιση τραπεζικών stablecoins στην παγκόσμια αγορά. Για την εγχώρια αγορά δεν χρειάζονται, καθώς τα κανονικά δολάρια κυκλοφορούν εκεί, ενώ οι αμερικανικές εταιρείες (και αργότερα οι τράπεζες) θα προσφέρουν stablecoins σε ξένους αντισυμβαλλόμενους ως κύριο μέσο πληρωμής για αγαθά που προμηθεύονται στις ΗΠΑ.

Το κίνητρο των εκδοτριών τραπεζών

Το κίνητρο των τραπεζών που εκδίδουν stablecoins είναι απλό: τα ιδιωτικά stablecoins συνδεδεμένα με το δολάριο δεν διαφέρουν από το ίδιο το δολάριο, αλλά οι συναλλαγές σε αυτά είναι ταχύτερες και φθηνότερες.

Επιπλέον, οι εταιρείες και αργότερα οι τράπεζες που εκδίδουν stablecoins θα είναι διατεθειμένες να πληρώσουν υψηλότερη τιμή για το ίδιο αγαθό (πρώτες ύλες, ενδιάμεσα αγαθά) απ’ ό,τι αν πλήρωναν απευθείας σε δολάρια. Στην αγορά εμπορευμάτων θα ξεκινήσει ανταγωνισμός τιμών για κάθε πραγματικό αγαθό, γεγονός που μπορεί να προκαλέσει αιφνίδια άνοδο της πληθωριστικής πίεσης στα εμπορεύματα.

Αυτό θα συμβεί επειδή οι αμερικανικές τράπεζες που εκδίδουν stablecoins θα είναι διατεθειμένες να τα δανείσουν σε τοπικές (και πιθανώς ξένες) εταιρείες με χαμηλότερα επιτόκια και σε μεγαλύτερους όγκους απ’ ό,τι εάν δάνειζαν απευθείας σε δολάρια.

Παράλληλα, αυτά τα δάνεια θα έχουν μια ιδιαιτερότητα: οι τόκοι που θα καταβάλλονται από ξένες εταιρείες θα πρέπει να πληρωθούν σε νόμιμο αμερικανικό νόμισμα δημιουργώντας επιπλέον ζήτηση για το αμερικανικό δημόσιο χρέος και τα δολάρια.

Αυτή τη φορά, αντί για φυσικά πολύτιμα μέταλλα, ως «εγγύηση» χρησιμοποιούνται οι αμερικανικές υποχρεώσεις, και αντί για φυσικά χαρτονομίσματα χρησιμοποιούνται ψηφιακά stablecoins.

Η κανονικά δολάρια η πληρωμή των δασμών

Μια επιπλέον κατεύθυνση ζήτησης για το αμερικανικό νόμισμα αναδύεται: οι εισαγωγικοί δασμοί και τέλη πρέπει να πληρώνονται σε νόμιμο αμερικανικό νόμισμα, δολάρια, και όχι στα παράγωγά του.

Με τη χορήγηση δανείων σε stablecoins, οι αμερικανικές τράπεζες ενθαρρύνουν τις τοπικές εταιρείες, ανοίγοντας απεριόριστες πιστωτικές γραμμές για την αγορά πρώτων υλών και ενδιάμεσων αγαθών στο εξωτερικό – όσο περισσότερα, τόσο καλύτερα.

Πρόκειται για πραγματικά αγαθά, και αν οι εταιρείες δεν μπορούν να εξοφλήσουν τους τόκους σε δολάρια, οι τράπεζες θα ανακτήσουν τις πρώτες ύλες. Οι τράπεζες δεν αναλαμβάνουν κίνδυνο για την απότομη άνοδο των παγκόσμιων τιμών εμπορευμάτων. Επιπλέον, μπορούν να τα χρησιμοποιήσουν με διάφορους τρόπους: π.χ. να τα πουλήσουν σε κατασκευαστές για την παραγωγή διαφόρων προϊόντων ή/και να τα χρησιμοποιήσουν ως εγγύηση για νέα κεφάλαια από τη Fed, τροφοδοτώντας τον μηχανισμό έκδοσης χρέους / stablecoins.

Η εφαρμογή του μηχανισμού των stablecoins θα οδηγήσει αρχικώς σε αύξηση της ζήτησης για ομόλογα του αμερικανικού δημοσίου.

Στη συνέχεια, υπάρχει υψηλή πιθανότητα αιφνίδιας αύξησης της ζήτησης για σχεδόν όλα τα πραγματικά αγαθά, με αποτέλεσμα μια ακόμη πιο απότομη αύξηση των τιμών.

Τα stablecoins, που θα εκδίδονται ταυτόχρονα από πολλές τράπεζες και άλλες επιχειρηματικές οντότητες των ΗΠΑ (όπως οι Big Tech) θα λειτουργήσουν ως «ενισχυτές» της παγκόσμιας πληθωριστικής πίεσης - αφού πλέον σχεδόν κάθε μεγάλη τράπεζα στις ΗΠΑ έχει νόμιμη δική της «μηχανή» για την έκδοση χρήματος.

Ωστόσο, εν γένει, πρέπει να σημειωθεί ότι, παρότι αλλάζουν σημαντικά οι σχέσεις στο μεταξύ κυβέρνησης και Fed, αυτοί οι νόμοι δεν επηρεάζουν τα γενικά οικονομικά ζητήματα.

Ο πραγματικός τομέας της οικονομίας θα παραμείνει όσο ζημιογόνος ήταν.

Η παλιά νομισματική αρχιτεκτονική σε νέο πλαίσιο

Οι ΗΠΑ προσπαθούν να οικοδομήσουν μια νέα, ή μάλλον ξεχασμένη παλιά, χρηματοπιστωτική αρχιτεκτονική σε σύγχρονο τεχνολογικό επίπεδο, με κανόνες κατανοητούς για τους συμμετέχοντες στην αγορά. Στοχεύουν στην πρακτική ελκυστικότητα της ιδέας ότι τα stablecoins τους θα είναι πιο ελκυστικά και προσιτά εργαλεία από τα εθνικά νομίσματα ορισμένων κρατών.

Ωστόσο, υπάρχουν σοβαρά εμπόδια:

• Η νομοθεσία εθνικών νομισμάτων που δεν επιτρέπει τη χρήση παραγώγων ή ιδιωτικών stablecoins για συναλλαγές τοπικών αγοραστών και εξαγωγέων.

• Η εθνική τελωνειακή νομοθεσία που πιθανότατα δεν θα επιτρέψει την αποδοχή ιδιωτικών stablecoins αντί για νόμιμο νόμισμα για δασμούς και τέλη.

• Η εθνική φορολογική νομοθεσία: όλοι οι φόροι πρέπει να καταβάλλονται σε εθνικό νόμισμα, όχι σε νομισματικά υποκατάστατα.

• Κώδικες και νόμοι που απαγορεύουν ή περιορίζουν αυστηρά τη χρήση υποκατάστατων χρήματος, προβλέποντας διοικητικές και ποινικές κυρώσεις.

• Παραδόξως, σύμφωνα με την αμερικανική τελωνειακή νομοθεσία προς το παρόν επιτρέπονται πληρωμές εισαγωγικών/εξαγωγικών δασμών αποκλειστικά σε δολάρια.

Δεν υπάρχει λόγος να αναμένεται ότι οι νομοθετικές αρχές και κυβερνήσεις άλλων χωρών θα προσαρμόσουν τη νομοθεσία τους για να δεχθούν αμερικανικά stablecoins.

Παρά την ευφυΐα των στόχων του «νόμου Genius» και την ελκυστικότητα της πρότασης για τις ΗΠΑ, είναι απίθανο να εφαρμοστεί πλήρως στην πράξη. Ορισμένες ηγετικές χώρες, όπως η Κίνα, έχουν ήδη θεσπίσει νόμους που περιορίζουν ή απαγορεύουν τη χρήση τέτοιων νομισματικών εργαλείων ή εξετάζουν αυτή την πιθανότητα.

Ο νέος αμερικανικός νόμος αποτελεί προσπάθεια διατήρησης της παγκόσμιας ζήτησης για δολάρια και αμερικανικό χρέος, αλλά σε μεσο-μακροπρόθεσμο ορίζοντα υποδηλώνει ταυτόχρονα αδυναμία και παραίτηση από τον παγκόσμιο ρόλο του δολαρίου.

Είναι προφανές ότι όταν η αμερικανική κυβέρνηση αναλάβει πλήρη έλεγχο της Fed (πιθανότατο σενάριο), η «αγάπη» για την έκδοση εναλλακτικών νομισματικών μονάδων θα μειωθεί δραστικά.

Προοπτικές για τα κρυπτονομίσματα

Για να αξιολογηθούν οι προοπτικές των κρυπτονομισμάτων, αξίζει να δοθεί προσοχή στον προαναφερθέντα νόμο Digital Asset Market Clarity Act of 2025 ή απλά Clarity Act. Ο νόμος αυτός εισήγαγε επισήμως τα κρυπτονομίσματα και τα κρυπτο-περιουσιακά στοιχεία στο αμερικανικό νομικό πλαίσιο, αναγνωρίζοντας την αυτονομία των ψηφιακών περιουσιακών στοιχείων. Οι αρμόδιες αρχές που θα τα εποπτεύουν είναι η Securities and Exchange Commission (SEC) και η Commodity Futures Trading Commission (CFTC).

Σύμφωνα με τον νόμο, τα crypto περιουσιακά στοιχεία θεωρούνται εμπορεύματα σε ψηφιακή μορφή και όχι κινητές αξίες (όπως οι μετοχές κλπ.). Αυτό αφαιρεί από τη SEC τη δυνατότητα να ελέγχει την αγορά κρυπτονομισμάτων με βάση το καθεστώς των κινητών αξιών, αλλά ανοίγει νέες δυνατότητες ελέγχου για άλλες κυβερνητικές υπηρεσίες.

Ο νόμος περιγράφει λεπτομερώς τους συμμετέχοντες στην αγορά, τη μεταξύ τους αλληλεπίδραση καθώς και τον ελεγκτικό ρόλο των αμερικανικών αρχών.

Σημαντικό είναι ότι οι συναλλαγές με crypto-περιουσιακά στοιχεία δεν περιλαμβάνουν αλλαγή του καθεστώτος ιδιοκτησίας πραγματικών αγαθών που μπορεί να βρίσκονται πίσω από αυτά.

Οι συμμετέχοντες ανταλλάσσουν μόνο τα tokens / ψηφιακά σύμβολα αυτών των περιουσιακών στοιχείων.

Έτσι, ενώ μειώνεται ο ελεγκτικός ρόλος της SEC (Επιτροπής Κεφαλαιαγοράς), αυξάνεται αντίστοιχα η εποπτική εμβέλεια της η CFTC (Commodity Futures Trading Commission) είναι η Επιτροπή Συναλλαγών Συμβολαίων Εμπορευμάτων των Ηνωμένων Πολιτειών..

Ανεξάρτητα από το ποιοι νόμοι θα περάσουν τελικά, τα κρυπτονομίσματα θα παραμείνουν περιορισμένα, κερδοσκοπικά εμπορεύματα. Κεντρικό εμπόδιο για την ύπαρξή τους παραμένουν τα σημεία εισόδου και εξόδου προς νόμιμα νομίσματα άλλων κρατών, τα οποία ελέγχονται από τις τράπεζες.

Οι τράπεζες μπορούν να αποκλείσουν την ανάληψη κεφαλαίων από την αγορά κρυπτονομισμάτων οποιαδήποτε στιγμή, είτε μέσω νομοθετικών ενεργειών είτε μέσω τραπεζικών διαδικασιών κατά της νομιμοποίησης εσόδων από παράνομες δραστηριότητες. Σε ορισμένες χώρες, η χρήση κρυπτονομισμάτων για συναλλαγές απαγορεύεται πλήρως.

Η λιγότερο οδυνηρή πολιτικά λύση για το χρέος

Με το υπάρχον χρέος 38 και πλέον τρισεκατομμυρίων δολαρίων, είναι αδύνατη η αποπληρωμή με τον παραδοσιακό τρόπο.

Σήμερα, η αθέτηση πληρωμών θεωρείται πολιτικά απαράδεκτη, αν και το 1971 οι ΗΠΑ έκλεισαν το «χρυσό παράθυρο», οδηγούμενες ουσιαστικά σε τεχνική στάση πληρωμών (default).

Αντί για default, οι χώρες συνήθως ακολουθούν πληθωριστική πολιτική μέσω της απομείωσης της αξίας του νομίσματος, ειδικά όταν το χρέος είναι εκπεφρασμένο σε εθνικό νόμισμα, όπως στην περίπτωση των ΗΠΑ – η νομισματοποίηση του χρέους είναι η λιγότερο πολιτικά οδυνηρή λύση.

Οι ΗΠΑ σήμερα ακολουθούν αυτόν τον δρόμο, με τη διαφορά ότι μέσω του νόμου Genius μεταφέρουν την ευθύνη για τις συνέπειες του πληθωρισμού στις ιδιωτικές τράπεζες.

Αν όλα εξελιχθούν σύμφωνα με το σχέδιο και ομαλά, σε περίπτωση απότομης αύξησης του πληθωρισμού, η ευθύνη μπορεί πάντοτε να αποδοθεί σε μια ιδιωτική τράπεζα και, αν χρειαστεί, αυτή μπορεί ακόμη και να θυσιαστεί, διασώζοντας έτσι το κύρος της ομοσπονδιακής κυβέρνησης.

Διαφορετικά η Fed διαθέτει ακόμη τη δυνατότητα να εκτυπώσει δολάρια ενώ οι τράπεζες μπορούν να εκδώσουν δικό τους χρήμα, ερμηνεύοντας ευρύτερα τον νόμο Genius, ακόμα και με αναφορά σε αργυρά και χρυσά δολάρια.

Το αποτέλεσμα θα είναι η δημιουργία «νησίδων» οικονομικής σταθερότητας στο σενάριο κατάρρευσης της Federal Reserve.

Ο υψηλός πληθωρισμός συνήθως λειτουργεί θετικά για τα χρηματιστήρια.

Παραδείγματα είναι η Δημοκρατία της Βαϊμάρης (1920) και η Ζιμπάμπουε (2008-2010).

Ήταν ο παράδεισος για τους κερδοσκόπους στις μετοχές.

Όμως, όπως και τότε, τα χρηματιστήρια αυτών των χωρών κατέγραψαν τη μεγαλύτερη άνοδο, έως ότου μια νομισματική κατάρρευση οδήγησε σε μια εξίσου μεγάλης κλίμακας κατάρρευση των χρηματιστηριακών αγορών.

Δεν υπάρχει κανένας λόγος να πιστεύει κάποιος ότι αυτή τη φορά τα πράγματα θα εξελιχθούν με διαφορετικό τρόπο.

Σήμερα υπάρχει και η αγορά κρυπτονομισμάτων, η οποία ακολουθεί παρόμοια δυναμική.

Η διαφορά είναι ότι δεν υπάρχουν περιορισμοί τις εθνικές νομοθεσίες.

Έτσι, η κρίση θα πλήξει εξίσου και την αγορά κρυπτονομισμάτων.

Επιπτώσεις στην παγκόσμια χρηματοπιστωτική αγορά

Οι ΗΠΑ θα επιχειρήσουν να προκαλέσουν παγκόσμια πληθωριστική έκρηξη μέσω των ιδιωτικών stablecoins, ώστε οι αρνητικές συνέπειες να εμφανιστούν ταχύτερα στις υπόλοιπες χώρες παρά στο εσωτερικό τους.

Η στρατηγική είναι να αντικατασταθεί η άμεση ανταγωνιστική σχέση δολαρίου-εθνικών νομισμάτων με έναν «proxy war», όπου οι εθνικές νομισματικές μονάδες θα ανταγωνίζονται τα παράγωγα του νομίσματος των ΗΠΑ, που θεωρούνται πιο αξιόπιστα από τα εθνικά νομίσματα.

Οι τράπεζες stablecoins γίνονται προπομπός σε αυτήν τη μάχη, χωρίς να διακινδυνεύουν τα αμερικανική ομόλογα ή η Fed.

Εάν επιβιώσουν, θα διατηρήσουν την κυριαρχία τους στη νέα νομισματική τάξη.

Τα stablecoins και άλλα «χρηματοοικονομικά περιουσιακά στοιχεία» που έχουν απαξιωθεί θα ανήκουν πλέον σε αμερικανικές τράπεζες και επιχειρήσεις, μαζί με τη γη, τις βιομηχανικές μονάδες, τις πρώτες ύλες και τα τρόφιμα.

Ωστόσο, καμία χρηματοοικονομική δομή δεν μπορεί να λύσει το κύριο πρόβλημα: τη σημαντικά υποτιμημένη κερδοφορία της πραγματικής οικονομίας σε σχέση με τον χρηματοπιστωτικό τομέα.

Λαμβάνοντας υπόψη τον επίσημο πληθωρισμό, η πραγματική οικονομία είναι σχεδόν μη κερδοφόρα παγκοσμίως, εκτός από συγκεκριμένα μικρά τμήματα.

Ο κόσμος πλησιάζει σε ένα όριο που θα οδηγήσει σε γιγαντιαία επανατιμολόγηση όλων των assets, γεγονός πρωτοφανές στην παγκόσμια οικονομική ιστορία.

Θα σώσει η προγραμματισμένη αναδιάρθρωση του Trump το αμερικανικό νόμισμα και τις ΗΠΑ;

Η ιστορία της ΕΣΣΔ δείχνει ότι η perestroika απλώς επιτάχυνε την καταστροφή – το μόνο σίγουρο είναι η ανατροπή του παγκόσμιου χρηματοπιστωτικού συστήματος και η επανευθυγράμμιση όλων των οικονομίων με το νέο παράδειγμα.

www.bankingnews.gr

Σχόλια αναγνωστών