Οι ελληνικές τράπεζες εξακολουθούν να κεντρίζουν το ενδιαφέρον των ξένων επενδυτών, με την Bank of America (BofA) να επανέρχεται με νέα ανάλυση την οποία παρουσιάζει το bankingnews.gr.

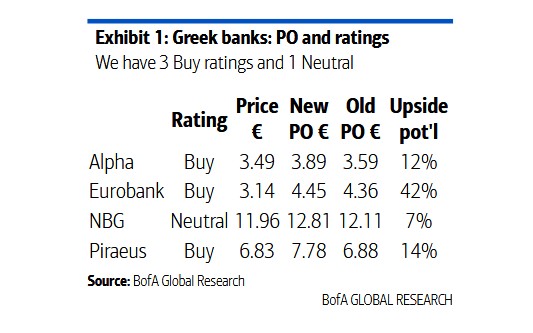

Κορυφαία επιλογή αποτελεί η Eurobank με περιθώριο ανόδου έως 42%, ενώ η Alpha Bank και η Πειραιώς διατηρούν συστάσεις «buy».

Η Εθνική Τράπεζα, από την πλευρά της, αξιολογείται με ουδέτερη στάση, καθώς η αποτίμησή της έχει ήδη ενσωματώσει μεγάλο μέρος της πρόσφατης προόδου.

Η BofA εκτιμά ότι ο ελληνικός τραπεζικός κλάδος θα συνεχίσει να ενισχύει τα οικονομικά του μεγέθη, με θετικές αναθεωρήσεις στα εκτιμώμενα κέρδη και μερίσματα. Οι αποτιμήσεις παραμένουν ελκυστικές σε σχέση με τις υπόλοιπες ευρωπαϊκές τράπεζες. Το κρίσιμο ζήτημα παραμένει ποιο σενάριο –αισιόδοξο, βασικό ή απαισιόδοξο– θα επικρατήσει, με την Eurobank να εμφανίζεται ως η τράπεζα που βρίσκεται στην καλύτερη θέση για να ανταποκριθεί ανεξαρτήτως των συνθηκών.

Ειδικότερα, η νέα τιμή στόχος της Eurobank ανέρχεται στα 4,45 ευρώ, από 4,36 ευρώ προηγουμένως (με περιθώριο ανόδου 42%), της Alpha Bank στα 3,89 ευρώ, από 3,59 ευρώ προηγουμένως (με περιθώριο ανόδου 12%), της Εθνικής Τράπεζας στα 12,81 ευρώ, από 12,11 ευρώ (με περιθώριο ανόδου 7%) και της Τρ. Πειραιώς στα 7,78 ευρώ, από 6,88 ευρώ προηγουμένως (με περιθώριο ανόδου 14%).

Eurobank: Το κορυφαίο χαρτί διαφοροποίησης

Η ανάλυση της BofA τονίζει το σπάνιο επίπεδο διαφοροποίησης του χαρτοφυλακίου της Eurobank. Οι θυγατρικές στο εξωτερικό ενισχύουν τα κέρδη και λειτουργούν ως αντίβαρο σε πιθανά πλήγματα της εγχώριας αγοράς. Η νέα τιμή-στόχος διαμορφώνεται στα 4,45, από 4,36 ευρώ προηγουμένως, με τη σύσταση Buy να παραμένει αμετάβλητη.

Εθνική Τράπεζα: Σταθερότητα χωρίς υπεραπόδοση

Για την Εθνική Τράπεζα, η Bank of America διατηρεί τη σύσταση Neutral.

Η νέα τιμή-στόχος ανεβαίνει ελαφρά στα 12,81 ευρώ (από 12,11), προσφέροντας μόλις 7% περιθώριο ανόδου έναντι της τρέχουσας τιμής (11,96 ευρώ).

Alpha Bank: Σημαντικά περιθώρια βελτίωσης

Η Alpha Bank παραμένει σε ανοδική τροχιά και η BofA τηρεί σύσταση «buy» και την τιμή-στόχο να ανεβαίνει στα 3,89 ευρώ (από 3,59). Με περιθώριο ανόδου 12% από τα τρέχοντα επίπεδα (3,49 ευρώ), η τράπεζα εμφανίζει τις καλύτερες προοπτικές αύξησης καθαρών εσόδων από τόκους (NII). Η στρατηγική παρουσία της UniCredit με σημαντική συμμετοχή ενισχύει τις προοπτικές για μελλοντικές συνέργειες και πιθανές κινήσεις M&A. Παράλληλα, η πρόοδος στην κεφαλαιακή ενίσχυση και στην αποδοτικότητα αφήνει ανοιχτό το ενδεχόμενο περαιτέρω re-rating.

Πειραιώς: Υψηλές αποδόσεις με ρίσκο

Η Τράπεζα Πειραιώς παραμένει στο Buy, με νέα τιμή-στόχο τα 7,78 ευρώ (από 6,88 προηγουμένως).

Το περιθώριο ανόδου φτάνει το 14% έναντι της τρέχουσας τιμής (6,83 ευρώ). Η BofA επισημαίνει τη δυναμική βελτίωσης κερδοφορίας και εσόδων, τονίζοντας όμως ότι η κεφαλαιακή βάση παραμένει πιο ευάλωτη. Αυτό καθιστά τη μετοχή πιο μεταβλητή, αλλά και με προοπτική σημαντικών αποδόσεων σε θετικό σενάριο.

Προοπτικές του κλάδου

Συνολικά, η BofA εκτιμά ότι ο τραπεζικός κλάδος θα συνεχίσει να βελτιώνει τα οικονομικά του μεγέθη.

Οι αναθεωρήσεις για κέρδη και μερίσματα είναι θετικές, ενώ οι αποτιμήσεις παραμένουν ελκυστικές σε σύγκριση με την υπόλοιπη Ευρώπη.

Το κρίσιμο ερώτημα παραμένει ποιο σενάριο –αισιόδοξο, βασικό ή απαισιόδοξο– θα επικρατήσει, με την Eurobank να φαίνεται ότι βρίσκεται στην καλύτερη θέση για να ανταποκριθεί ανεξαρτήτως συνθηκών.

www.bankingnews.gr

Σχόλια αναγνωστών