Πώς ο πυρετός του χρυσού από τις μεγάλες κεντρικές τράπεζες προκαλεί κινδύνους για το χρηματοπιστωτικό σύστημα της Ευρώπης

Τα παράγωγα χρυσού συνιστούν πλέον κίνδυνο για το παγκόσμιο χρηματοπιστωτικό σύστημα, δήλωσε η Ευρωπαϊκή Κεντρική Τράπεζα σε σημείωμα που γράφτηκε από τέσσερις τους οικονομολόγους της.

Το σημείψωμα με τίτλο «Τι μας λέει η τιμή ρεκόρ του χρυσού για την πρόσληψη του κινδύνου στις χρηματοπιστωτικές αγορές;», έρχεται σχεδόν 25 χρόνια αφότου μια αντιπροσωπεία της GATA με επικεφαλής τον πρόεδρο Bill Murphy παρουσίασε στο Κογκρέσο την έκθεση του οργανισμού «Τραπεζική Κρίση Παραγώγων Χρυσού», υπογραμμίζοντας το ίδιο ζήτημα με πολύ πιο εκτενή τεκμηρίωση

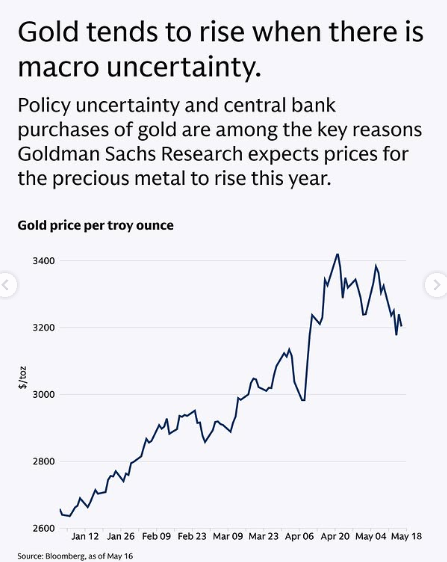

Που εντοπίζεται το πρόβλημα: Οι τιμές του χρυσού έχουν σημειώσει μια άνευ προηγουμένου άνοδο από το 2023, φτάνοντας σε μια σειρά από ιστορικά υψηλά εξαιτίας κυρίως των αγορών από τις κεντρικές τράπεζες εν μέσω γεωπολιτικής κρίσης.

Ο χρυσός έχει μακρά ιστορία ως μέσο αποθήκευσης αξίας.

Δεδομένης της περιορισμένης βιομηχανικής χρήσης του, η ζήτηση για χρυσό προέρχεται παραδοσιακά από πελάτες λιανικής (π.χ. για κοσμήματα), αν και χρησιμοποιείται επίσης ως επενδυτικό περιουσιακό στοιχείο και από τις κεντρικές τράπεζες ως αποθεματικό περιουσιακό στοιχείο.

Από επενδυτικής άποψης, ο χρυσός διαφέρει από άλλες κατηγορίες περιουσιακών στοιχείων.

Σε αντίθεση με τα περισσότερα ομόλογα και μετοχές, δεν προσφέρει ταμειακή ροή.

Αντίθετα, η ελκυστικότητά του αντανακλά δύο μοναδικά χαρακτηριστικά, ιδιαίτερα σε περιόδους υψηλής αβεβαιότητας: Πρώτον, δεν αποτελεί υποχρέωση κανενός αντισυμβαλλομένου και επομένως δεν φέρει κίνδυνο αθέτησης.

Σε αντίθεση με το χρήμα το οποίο εκδίδουν οι κεντρικές τράπεζες και θεωρείται πίστωση με την έννοια ότι συνδέεται απλώς με την αξιοπιστία της εκάστοτες εκδίδουσας τράπαζας.

Δεύτερον, δεδομένης της περιορισμένης και σχετικά ανελαστικής προσφοράς του, διατηρεί την εγγενή του αξία και δεν μπορεί να υποτιμηθεί.

Συνεπώς, ο χρυσός θεωρείται συχνά ως σημαντικό μέρος διαφοροποίησης του χαρτοφυλακίου, ως αντιστάθμισμα έναντι του πληθωρισμού και της υποτίμησης του δολαρίου, και ως ασφαλές καταφύγιο σε περιόδους έντονων χρηματοπιστωτικών ή γεωπολιτικών πιέσεων.

Σε αυτό το πλαίσιο, η ΕΚΤ αναλύει την απόδοση του χρυσού κατά τη διάρκεια περιόδων πίεσης, καθώς και τις εξελίξεις στις αγορές παραγώγων χρυσού, με στόχο την αξιολόγηση των αντιλήψεων κινδύνου και την εκτίμηση των επιπτώσεων για τη χρηματοπιστωτική σταθερότητα.

Το σημείωμα της ΕΚΤ από τους Maurizio Michael Habib, Oscar Schwartz Blicke, Emilio Siciliano και Jonas Wendelborn της τράπεζας: https://www.ecb.europa.eu/press/financial-stability-publications/fsr/focus/2025/html/ecb.fsrbox202505_02~7f616fcd3f.en.html

Το ασφαλές καταφύγιο

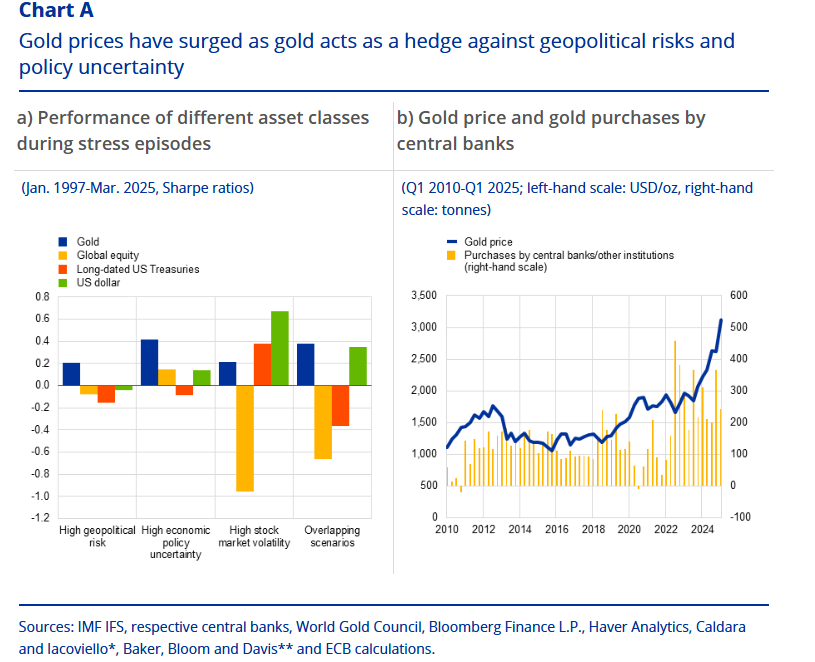

Ο χρυσός γενικά προσφέρει ένα ασφαλές καταφύγιο σε περιόδους πίεσης, ιδιαίτερα κατά τη διάρκεια περιόδων υψηλού γεωπολιτικού κινδύνου ή πολιτικής αβεβαιότητας, σημειώνεται στο σημείωμα.

Μια σύγκριση των μέσων αποδόσεων από τις παγκόσμιες μετοχές, τον χρυσό, τα αμερικανικά ομόλογα και το δολάριο τις τελευταίες τρεις δεκαετίες δείχνει ότι ο χρυσός έχει καλή απόδοση κατά τη διάρκεια περιόδων αναταράξεων στις αγορές (Διάγραμμα Α, πλαίσιο α).

Αποδεικνύεται ότι οι τιμές του χρυσού τείνουν να αυξάνονται κατά τη διάρκεια περιόδων αυξημένου γεωπολιτικού κινδύνου, ενώ οι τιμές των μετοχών και των ομολόγων τείνουν να καταγράφουν πτώση.

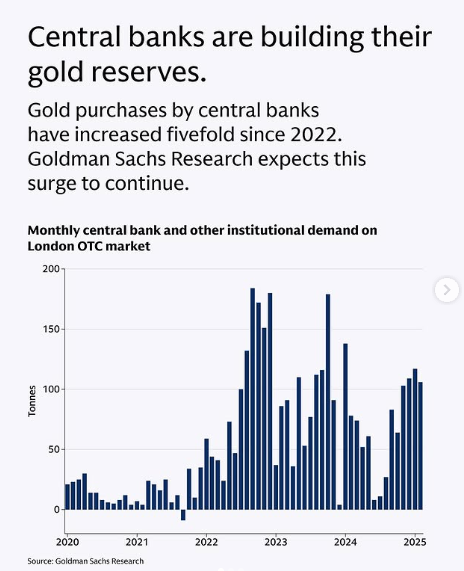

Για παράδειγμα, τα τελευταία τρία χρόνια οι κεντρικές τράπεζες, ιδίως εκείνες από αναδυόμενες οικονομίες της αγοράς, αγοράζουν όλο και περισσότερο χρυσό, πιθανότατα για να προστατευτούν από τις επιπτώσεις γεωπολιτικών εντάσεων ή πιθανών κυρώσεων (Διάγραμμα Α, πλαίσιο β)

Σε περιόδους μεγαλύτερης αβεβαιότητας οικονομικής πολιτικής, ο χρυσός ξεπερνά σε απόδοση τις μετοχές και το δολάριο, ενώ οι τιμές των ομολόγων γενικά μειώνονται.

Επίσης, σε περιόδους ακραίας αστάθειας της χρηματιστηριακής αγοράς, ο χρυσός παρέχει μια σχετικά καλή αντιστάθμιση κινδύνου έναντι της απότομης πτώσης των μετοχών.

Τέλος, σε ακραίες περιπτώσεις, όταν οι επενδυτές αντιμετωπίζουν ταυτόχρονα αυξημένους γεωπολιτικούς κινδύνους, αστάθεια της χρηματιστηριακής αγοράς και γεωπολιτικής αβεβαιότητας (όπως κατά τη διάρκεια των τρομοκρατικών επιθέσεων της 11ης Σεπτεμβρίου, της έναρξης της πανδημίας COVID-19 ή της ρωσικής εισβολής στην Ουκρανία), οι τιμές του χρυσού τείνουν να αυξάνονται παράλληλα με την αξία του δολαρίου, ενώ οι τιμές των μετοχών και των ομολόγων μειώνονται σημαντικά.

Συνολικά, αυτό επιβεβαιώνει ότι ο χρυσός αποτελεί ασφαλές καταφύγιο σε περιόδους έντασης στις χρηματοπιστωτικές αγορές ή αυξημένης γεωπολιτικής ή πολιτικής αβεβαιότητας.

Η εντεινόμενη αβεβαιότητα

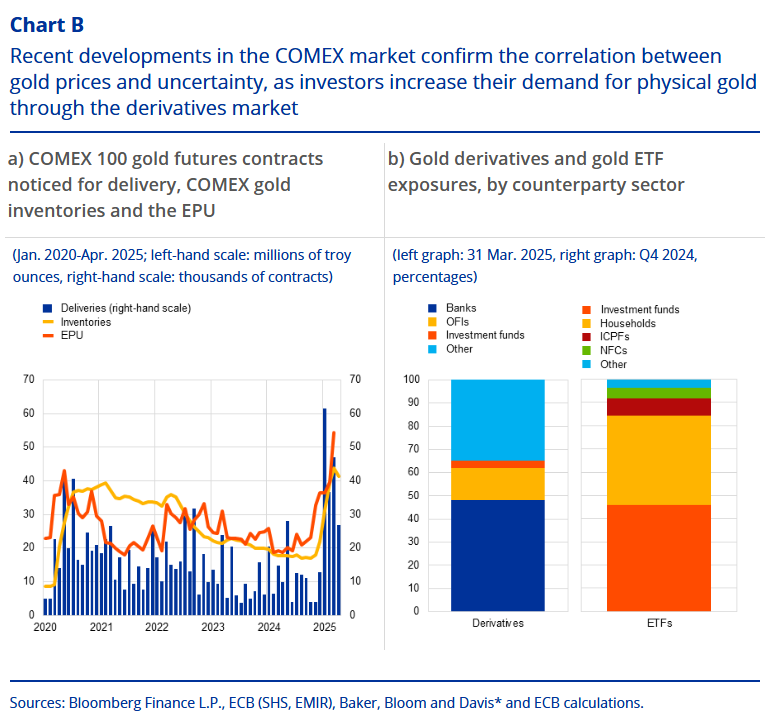

Πρόσφατες εξελίξεις στις αγορές συμβολαίων μελλοντικής εκπλήρωσης χρυσού, όπως η COMEX, ιδίως στα futures με φυσική παράδοση, επιβεβαιώνουν τη στενή συσχέτιση μεταξύ της αυξημένης πολιτικής αβεβαιότητας και της τιμής του χρυσού.

Η πολιτική αβεβαιότητα, ιδίως αυτή που σχετίζεται με τις παγκόσμιες εμπορικές συμφωνίες, έχει αυξηθεί από τις προεδρικές εκλογές των ΗΠΑ τον Νοέμβριο του 2024 (Διάγραμμα Β, πλαίσιο α).

Σύμφωνα με έρευνες που διεξήχθησαν τον Φεβρουάριο και τον Μάρτιο του 2025, το 58% των διαχειριστών περιουσιακών στοιχείων θα ανέμενε ότι ο χρυσός θα ήταν η κατηγορία περιουσιακών στοιχείων με την καλύτερη απόδοση σε ένα σενάριο πλήρους εμπορικού πολέμου.

Σε αυτό το πλαίσιο, τα θησαυροφυλάκια της COMEX είδαν σημαντικές αυξήσεις στα αποθέματα χρυσού, ενώ ο αριθμός των συμβολαίων μελλοντικής εκπλήρωσης χρυσού που παρατηρήθηκαν για παράδοση ήταν ιστορικά υψηλός το 2025, με τις ειδοποιήσεις παράδοσης του Ιανουαρίου 2025 να είναι οι υψηλότερες από τον Ιούλιο του 2007.

(Διάγραμμα Β, πλαίσιο α).

Να σημειωθεί ότι το Commodity Exchange, κοινώς γνωστό ως COMEX, είναι ένα τμήμα του Χρηματιστηρίου Εμπορευμάτων της Νέας Υόρκης (NYMEX) που ασχολείται κυρίως με μέταλλα όπως ο χρυσός, το ασήμι, ο χαλκός και το αλουμίνιο. Ως ένα από τα σημαντικότερα χρηματιστήρια εμπορευμάτων στον κόσμο, το COMEX παίζει κρίσιμο ρόλο στον καθορισμό των παγκόσμιων τιμών αναφοράς για αυτά τα μέταλλα.

Η προτίμηση που έδειξαν οι συμμετέχοντες στην COMEX για την απόκτηση φυσικού χρυσού μέσω της αγοράς futures δείχνει ότι οι επενδυτές προτιμούν τις long /μακροπρόθεσμες θέσεις σε φυσικό χρυσό έναντι των συμβολαίων που δεν έχουν διακανονιστεί φυσικά.

Αυτές οι long θέσεις είναι πιθανό να επωφεληθούν από τη φήμη του χρυσού ως ασφαλούς καταφυγίου σε μια περίοδο υψηλής οικονομικής και εμπορικής αβεβαιότητας.

Η μεταφορά του φυσικού χρυσού

Η αβεβαιότητα στην εμπορική πολιτική και η αυξημένη ζήτηση για χρυσό έχουν οδηγήσει σε υψηλότερο κόστος δανεισμού χρυσού και τιμές των futures.

Πριν από την ανακοίνωση των δασμών των ΗΠΑ στις 2 Απριλίου του τρέχοντος έτους, οι ανησυχίες για την επιβολή σαρωτικών δασμών εισαγωγής στον χρυσό και υψηλότερων τιμών στο χρηματιστήριο συμβολαίων μελλοντικής εκπλήρωσης στη Νέα Υόρκη από ό,τι στην αγορά μετρητών στο Λονδίνο φέρεται να οδήγησαν στην αποστολή χρυσού που διατηρείται στο Λονδίνο στη Νέα Υόρκη αλλά και στη Γενεύη της Ελβετίας.

Ως αποτέλεσμα, το κόστος δανεισμού και προμήθειας χρυσού στην αγορά του Λονδίνου αυξήθηκε.

Η ξαφνική πίεση στην αγορά και οι διαταραχές στην προμήθεια, την αποστολή και την παράδοση φυσικού χρυσού σε συμβόλαια παραγώγων εγείρουν το ερώτημα εάν οι αντισυμβαλλόμενοι που υποχρεούνται να παραδώσουν φυσικό χρυσό θα μπορούσαν να διατρέχουν κίνδυνο αυξημένων κλήσεων περιθωρίου (margin calls) και να υποστούν ζημίες.

Αυτό έχει παρατηρηθεί και σε άλλες αγορές μη ενεργειακών αγαθών στο παρελθόν.

(Ιανουάριος 2020-Απρίλιος 2025, αριστερή κλίμακα: εκατομμύρια ουγγιές troy, δεξιά κλίμακα: χιλιάδες συμβόλαια)

Οι πρόσφατες εξελίξεις στην αγορά COMEX επιβεβαιώνουν τη συσχέτιση μεταξύ των τιμών του χρυσού και της αβεβαιότητας, καθώς οι επενδυτές αυξάνουν τη ζήτησή τους για φυσικό χρυσό μέσω της αγοράς παραγώγων

α) Συμβόλαια μελλοντικής εκπλήρωσης χρυσού COMEX 100 που έχουν παρατηρηθεί για παράδοση, αποθέματα χρυσού COMEX και EPU

β) Παράγωγα χρυσού και εκθέσεις σε ETF χρυσού, ανά τομέα αντισυμβαλλομένου

Οι επενδυτές της ζώνης του ευρώ εκτίθενται σε χρυσό μέσω παραγώγων, γεγονός που υποδηλώνει μεγάλες εκθέσεις σε ξένους αντισυμβαλλομένους.

Στη ζώνη του ευρώ, η ακαθάριστη πλασματική έκθεση σε παράγωγα χρυσού ανήλθε σε 1 τρισεκατομμύριο ευρώ τον Μάρτιο του 2025, σημειώνοντας αύξηση 58% από τον Νοέμβριο του 2024.

Ένα σημαντικό μερίδιο αυτών των συμβάσεων παραγώγων διαπραγματεύονται εξωχρηματιστηριακά (OTC) και δεν εκκαθαρίζονται κεντρικά.

Περίπου το 48% των συμβάσεων παραγώγων χρυσού έχουν αντισυμβαλλόμενο τραπεζικό ίδρυμα (Διάγραμμα Β, πλαίσιο β).

Η πλειονότητα της έκθεσης των τραπεζών της ζώνης του ευρώ σε παράγωγα χρυσού αφορά αντισυμβαλλομένους με έδρα εκτός ζώνης ευρώ, γεγονός που υποδηλώνει κάποια έκθεση σε εξωτερικούς κραδασμούς στην αγορά χρυσού. Αντιθέτως, η έκθεση σε χρυσό στη ζώνη του ευρώ μέσω χρηματιστηριακών διαπραγματεύσιμων αμοιβαίων κεφαλαίων (ETF) ανήλθε σε 50 δισεκατομμύρια ευρώ το τέταρτο τρίμηνο του 2024 και ήταν μάλλον μικρή σε σύγκριση με το σύνολο των χρηματοοικονομικών περιουσιακών στοιχείων των αντισυμβαλλομένων.

Τα ETF χρυσού κατέχονταν κυρίως από νοικοκυριά και επενδυτικά funds.

Οι αγορές χρυσού φαίνεται να αντανακλούν εν μέρει τον αυξημένο γεωπολιτικό κίνδυνο και την ουσιαστική αβεβαιότητα οικονομικής πολιτικής, με τα σενάρια να «δείχνουν» κατά πάσα πιθανότητα αρνητικές επιπτώσεις στη χρηματοπιστωτική σταθερότητα.

Ενώ οι τιμές του χρυσού επηρεάζονται από πολλούς παράγοντες, οι επενδυτές έδειξαν υψηλή ζήτηση για χρυσό ως ασφαλές περιουσιακό στοιχείο και, στις αρχές του 2025, μια αξιοσημείωτη προτίμηση για τα συμβόλαια μελλοντικής εκπλήρωσης χρυσού που θα διακανονίζονται με φυσικό τρόπο.

Αυτές οι δυναμικές υποδηλώνουν τις προσδοκίες των επενδυτών ότι οι γεωπολιτικοί κίνδυνοι και η πολιτική αβεβαιότητα θα μπορούσαν να παραμείνουν αυξημένοι ή ακόμη και να ενταθούν στο άμεσο μέλλον.

Ποιοι είναι οι κίνδυνοι…

Σε περίπτωση που επέλθουν ακραία γεγονότα, θα μπορούσαν να υπάρξουν αρνητικές επιπτώσεις στη χρηματοπιστωτική σταθερότητα που προκύπτουν από τις αγορές χρυσού.

Αυτό θα μπορούσε να συμβεί παρόλο που η συνολική έκθεση του χρηματοπιστωτικού τομέα της ζώνης του ευρώ φαίνεται περιορισμένη σε σύγκριση με άλλες κατηγορίες περιουσιακών στοιχείων, δεδομένου ότι οι αγορές εμπορευμάτων παρουσιάζουν μια σειρά από ευπάθειες.

Τέτοιες ευπάθειες έχουν προκύψει επειδή οι αγορές εμπορευμάτων τείνουν να συγκεντρώνονται σε λίγες μεγάλες εταιρείες, συχνά περιλαμβάνουν μόχλευση και έχουν υψηλό βαθμό αδιαφάνειας που προκύπτει από τη χρήση εξωχρηματιστηριακών παραγώγων.

Οι κλήσεις περιθωρίου (margin calls) και η ανατροπή των θέσεων υπό μόχλευση θα μπορούσαν να οδηγήσουν σε πιέσεις ρευστότητας μεταξύ των συμμετεχόντων στην αγορά, ενδεχομένως διαδίδοντας το σοκ σε όλο το ευρύτερο χρηματοπιστωτικό σύστημα.

Να σημειωθεί ότι η κλήση περιθωρίου πραγματοποιείται όταν η αξία των τίτλων σε έναν λογαριασμό μεσιτείας πέφτει κάτω από ένα ορισμένο επίπεδο, γνωστό ως περιθώριο συντήρησης, απαιτώντας από τον κάτοχο του λογαριασμού να καταθέσει πρόσθετα μετρητά ή τίτλους για να καλύψει τις απαιτήσεις περιθωρίου.

Επιπλέον, οι διαταραχές στην αγορά φυσικού χρυσού θα μπορούσαν να αυξήσουν τον κίνδυνο squeeze.

Eνα short squeeze συμβαίνει όταν η τιμή ενός περιουσιακού στοιχείου αυξάνεται απότομα λόγω του ότι πολλοί short sellers αναγκάζονται να εγκαταλείψουν τις θέσεις τους.

Οι short sellers στοιχηματίζουν ότι η τιμή ενός περιουσιακού στοιχείου θα μειωθεί. Εάν η τιμή αυξηθεί, οι short θέσεις αρχίζουν να συσσωρεύουν μια μη πραγματοποιημένη ζημία.

Καθώς η τιμή ανεβαίνει, οι short sellers μπορεί να αναγκαστούν να κλείσουν τις θέσεις τους. Αυτό μπορεί να συμβεί μέσω ενεργοποιήσεων stop-loss, ρευστοποιήσεων (για συμβόλαια margin call και futures).

Λοιπόν, πώς κλείνουν οι short sellers τις θέσεις τους;

Αγοράζουν.

Αυτός είναι ο λόγος για τον οποίο ένα squeeze οδηγεί σε μια απότομη αύξηση της τιμής. Καθώς οι short sellers κλείνουν τις θέσεις τους, ένα αλυσιδωτό φαινόμενο εντολών αγοράς προσθέτει περισσότερο λάδι στη φωτιά. Ως εκ τούτου, ένα short squeeze συνήθως συνοδεύεται από μια ισοδύναμη αύξηση του όγκου συναλλαγών..

Σε αυτήν την περίπτωση, οι συμμετέχοντες στην αγορά θα μπορούσαν να αντιμετωπίσουν σημαντικές κλήσεις περιθωρίου ή/και προβλήματα στην προμήθεια και μεταφορά κατάλληλου φυσικού χρυσού για παράδοση σε συμβάσεις παραγώγων, αφήνοντάς τους εκτεθειμένους σε δυνητικά μεγάλες απώλειες.

Ενας... χρυσός Αρμαγεδδώνας κρέμεται πάνω απο το χρηματοπιστωτικό σύστημα της Ευρώπης.

www.bankingnews.gr

Το σημείψωμα με τίτλο «Τι μας λέει η τιμή ρεκόρ του χρυσού για την πρόσληψη του κινδύνου στις χρηματοπιστωτικές αγορές;», έρχεται σχεδόν 25 χρόνια αφότου μια αντιπροσωπεία της GATA με επικεφαλής τον πρόεδρο Bill Murphy παρουσίασε στο Κογκρέσο την έκθεση του οργανισμού «Τραπεζική Κρίση Παραγώγων Χρυσού», υπογραμμίζοντας το ίδιο ζήτημα με πολύ πιο εκτενή τεκμηρίωση

Που εντοπίζεται το πρόβλημα: Οι τιμές του χρυσού έχουν σημειώσει μια άνευ προηγουμένου άνοδο από το 2023, φτάνοντας σε μια σειρά από ιστορικά υψηλά εξαιτίας κυρίως των αγορών από τις κεντρικές τράπεζες εν μέσω γεωπολιτικής κρίσης.

Ο χρυσός έχει μακρά ιστορία ως μέσο αποθήκευσης αξίας.

Δεδομένης της περιορισμένης βιομηχανικής χρήσης του, η ζήτηση για χρυσό προέρχεται παραδοσιακά από πελάτες λιανικής (π.χ. για κοσμήματα), αν και χρησιμοποιείται επίσης ως επενδυτικό περιουσιακό στοιχείο και από τις κεντρικές τράπεζες ως αποθεματικό περιουσιακό στοιχείο.

Από επενδυτικής άποψης, ο χρυσός διαφέρει από άλλες κατηγορίες περιουσιακών στοιχείων.

Σε αντίθεση με τα περισσότερα ομόλογα και μετοχές, δεν προσφέρει ταμειακή ροή.

Αντίθετα, η ελκυστικότητά του αντανακλά δύο μοναδικά χαρακτηριστικά, ιδιαίτερα σε περιόδους υψηλής αβεβαιότητας: Πρώτον, δεν αποτελεί υποχρέωση κανενός αντισυμβαλλομένου και επομένως δεν φέρει κίνδυνο αθέτησης.

Σε αντίθεση με το χρήμα το οποίο εκδίδουν οι κεντρικές τράπεζες και θεωρείται πίστωση με την έννοια ότι συνδέεται απλώς με την αξιοπιστία της εκάστοτες εκδίδουσας τράπαζας.

Δεύτερον, δεδομένης της περιορισμένης και σχετικά ανελαστικής προσφοράς του, διατηρεί την εγγενή του αξία και δεν μπορεί να υποτιμηθεί.

Συνεπώς, ο χρυσός θεωρείται συχνά ως σημαντικό μέρος διαφοροποίησης του χαρτοφυλακίου, ως αντιστάθμισμα έναντι του πληθωρισμού και της υποτίμησης του δολαρίου, και ως ασφαλές καταφύγιο σε περιόδους έντονων χρηματοπιστωτικών ή γεωπολιτικών πιέσεων.

Σε αυτό το πλαίσιο, η ΕΚΤ αναλύει την απόδοση του χρυσού κατά τη διάρκεια περιόδων πίεσης, καθώς και τις εξελίξεις στις αγορές παραγώγων χρυσού, με στόχο την αξιολόγηση των αντιλήψεων κινδύνου και την εκτίμηση των επιπτώσεων για τη χρηματοπιστωτική σταθερότητα.

Το σημείωμα της ΕΚΤ από τους Maurizio Michael Habib, Oscar Schwartz Blicke, Emilio Siciliano και Jonas Wendelborn της τράπεζας: https://www.ecb.europa.eu/press/financial-stability-publications/fsr/focus/2025/html/ecb.fsrbox202505_02~7f616fcd3f.en.html

Το ασφαλές καταφύγιο

Ο χρυσός γενικά προσφέρει ένα ασφαλές καταφύγιο σε περιόδους πίεσης, ιδιαίτερα κατά τη διάρκεια περιόδων υψηλού γεωπολιτικού κινδύνου ή πολιτικής αβεβαιότητας, σημειώνεται στο σημείωμα.

Μια σύγκριση των μέσων αποδόσεων από τις παγκόσμιες μετοχές, τον χρυσό, τα αμερικανικά ομόλογα και το δολάριο τις τελευταίες τρεις δεκαετίες δείχνει ότι ο χρυσός έχει καλή απόδοση κατά τη διάρκεια περιόδων αναταράξεων στις αγορές (Διάγραμμα Α, πλαίσιο α).

Αποδεικνύεται ότι οι τιμές του χρυσού τείνουν να αυξάνονται κατά τη διάρκεια περιόδων αυξημένου γεωπολιτικού κινδύνου, ενώ οι τιμές των μετοχών και των ομολόγων τείνουν να καταγράφουν πτώση.

Για παράδειγμα, τα τελευταία τρία χρόνια οι κεντρικές τράπεζες, ιδίως εκείνες από αναδυόμενες οικονομίες της αγοράς, αγοράζουν όλο και περισσότερο χρυσό, πιθανότατα για να προστατευτούν από τις επιπτώσεις γεωπολιτικών εντάσεων ή πιθανών κυρώσεων (Διάγραμμα Α, πλαίσιο β)

Σε περιόδους μεγαλύτερης αβεβαιότητας οικονομικής πολιτικής, ο χρυσός ξεπερνά σε απόδοση τις μετοχές και το δολάριο, ενώ οι τιμές των ομολόγων γενικά μειώνονται.

Επίσης, σε περιόδους ακραίας αστάθειας της χρηματιστηριακής αγοράς, ο χρυσός παρέχει μια σχετικά καλή αντιστάθμιση κινδύνου έναντι της απότομης πτώσης των μετοχών.

Τέλος, σε ακραίες περιπτώσεις, όταν οι επενδυτές αντιμετωπίζουν ταυτόχρονα αυξημένους γεωπολιτικούς κινδύνους, αστάθεια της χρηματιστηριακής αγοράς και γεωπολιτικής αβεβαιότητας (όπως κατά τη διάρκεια των τρομοκρατικών επιθέσεων της 11ης Σεπτεμβρίου, της έναρξης της πανδημίας COVID-19 ή της ρωσικής εισβολής στην Ουκρανία), οι τιμές του χρυσού τείνουν να αυξάνονται παράλληλα με την αξία του δολαρίου, ενώ οι τιμές των μετοχών και των ομολόγων μειώνονται σημαντικά.

Συνολικά, αυτό επιβεβαιώνει ότι ο χρυσός αποτελεί ασφαλές καταφύγιο σε περιόδους έντασης στις χρηματοπιστωτικές αγορές ή αυξημένης γεωπολιτικής ή πολιτικής αβεβαιότητας.

Η εντεινόμενη αβεβαιότητα

Πρόσφατες εξελίξεις στις αγορές συμβολαίων μελλοντικής εκπλήρωσης χρυσού, όπως η COMEX, ιδίως στα futures με φυσική παράδοση, επιβεβαιώνουν τη στενή συσχέτιση μεταξύ της αυξημένης πολιτικής αβεβαιότητας και της τιμής του χρυσού.

Η πολιτική αβεβαιότητα, ιδίως αυτή που σχετίζεται με τις παγκόσμιες εμπορικές συμφωνίες, έχει αυξηθεί από τις προεδρικές εκλογές των ΗΠΑ τον Νοέμβριο του 2024 (Διάγραμμα Β, πλαίσιο α).

Σύμφωνα με έρευνες που διεξήχθησαν τον Φεβρουάριο και τον Μάρτιο του 2025, το 58% των διαχειριστών περιουσιακών στοιχείων θα ανέμενε ότι ο χρυσός θα ήταν η κατηγορία περιουσιακών στοιχείων με την καλύτερη απόδοση σε ένα σενάριο πλήρους εμπορικού πολέμου.

Σε αυτό το πλαίσιο, τα θησαυροφυλάκια της COMEX είδαν σημαντικές αυξήσεις στα αποθέματα χρυσού, ενώ ο αριθμός των συμβολαίων μελλοντικής εκπλήρωσης χρυσού που παρατηρήθηκαν για παράδοση ήταν ιστορικά υψηλός το 2025, με τις ειδοποιήσεις παράδοσης του Ιανουαρίου 2025 να είναι οι υψηλότερες από τον Ιούλιο του 2007.

(Διάγραμμα Β, πλαίσιο α).

Να σημειωθεί ότι το Commodity Exchange, κοινώς γνωστό ως COMEX, είναι ένα τμήμα του Χρηματιστηρίου Εμπορευμάτων της Νέας Υόρκης (NYMEX) που ασχολείται κυρίως με μέταλλα όπως ο χρυσός, το ασήμι, ο χαλκός και το αλουμίνιο. Ως ένα από τα σημαντικότερα χρηματιστήρια εμπορευμάτων στον κόσμο, το COMEX παίζει κρίσιμο ρόλο στον καθορισμό των παγκόσμιων τιμών αναφοράς για αυτά τα μέταλλα.

Η προτίμηση που έδειξαν οι συμμετέχοντες στην COMEX για την απόκτηση φυσικού χρυσού μέσω της αγοράς futures δείχνει ότι οι επενδυτές προτιμούν τις long /μακροπρόθεσμες θέσεις σε φυσικό χρυσό έναντι των συμβολαίων που δεν έχουν διακανονιστεί φυσικά.

Αυτές οι long θέσεις είναι πιθανό να επωφεληθούν από τη φήμη του χρυσού ως ασφαλούς καταφυγίου σε μια περίοδο υψηλής οικονομικής και εμπορικής αβεβαιότητας.

Η μεταφορά του φυσικού χρυσού

Η αβεβαιότητα στην εμπορική πολιτική και η αυξημένη ζήτηση για χρυσό έχουν οδηγήσει σε υψηλότερο κόστος δανεισμού χρυσού και τιμές των futures.

Πριν από την ανακοίνωση των δασμών των ΗΠΑ στις 2 Απριλίου του τρέχοντος έτους, οι ανησυχίες για την επιβολή σαρωτικών δασμών εισαγωγής στον χρυσό και υψηλότερων τιμών στο χρηματιστήριο συμβολαίων μελλοντικής εκπλήρωσης στη Νέα Υόρκη από ό,τι στην αγορά μετρητών στο Λονδίνο φέρεται να οδήγησαν στην αποστολή χρυσού που διατηρείται στο Λονδίνο στη Νέα Υόρκη αλλά και στη Γενεύη της Ελβετίας.

Ως αποτέλεσμα, το κόστος δανεισμού και προμήθειας χρυσού στην αγορά του Λονδίνου αυξήθηκε.

Η ξαφνική πίεση στην αγορά και οι διαταραχές στην προμήθεια, την αποστολή και την παράδοση φυσικού χρυσού σε συμβόλαια παραγώγων εγείρουν το ερώτημα εάν οι αντισυμβαλλόμενοι που υποχρεούνται να παραδώσουν φυσικό χρυσό θα μπορούσαν να διατρέχουν κίνδυνο αυξημένων κλήσεων περιθωρίου (margin calls) και να υποστούν ζημίες.

Αυτό έχει παρατηρηθεί και σε άλλες αγορές μη ενεργειακών αγαθών στο παρελθόν.

(Ιανουάριος 2020-Απρίλιος 2025, αριστερή κλίμακα: εκατομμύρια ουγγιές troy, δεξιά κλίμακα: χιλιάδες συμβόλαια)

Οι πρόσφατες εξελίξεις στην αγορά COMEX επιβεβαιώνουν τη συσχέτιση μεταξύ των τιμών του χρυσού και της αβεβαιότητας, καθώς οι επενδυτές αυξάνουν τη ζήτησή τους για φυσικό χρυσό μέσω της αγοράς παραγώγων

α) Συμβόλαια μελλοντικής εκπλήρωσης χρυσού COMEX 100 που έχουν παρατηρηθεί για παράδοση, αποθέματα χρυσού COMEX και EPU

β) Παράγωγα χρυσού και εκθέσεις σε ETF χρυσού, ανά τομέα αντισυμβαλλομένου

Οι επενδυτές της ζώνης του ευρώ εκτίθενται σε χρυσό μέσω παραγώγων, γεγονός που υποδηλώνει μεγάλες εκθέσεις σε ξένους αντισυμβαλλομένους.

Στη ζώνη του ευρώ, η ακαθάριστη πλασματική έκθεση σε παράγωγα χρυσού ανήλθε σε 1 τρισεκατομμύριο ευρώ τον Μάρτιο του 2025, σημειώνοντας αύξηση 58% από τον Νοέμβριο του 2024.

Ένα σημαντικό μερίδιο αυτών των συμβάσεων παραγώγων διαπραγματεύονται εξωχρηματιστηριακά (OTC) και δεν εκκαθαρίζονται κεντρικά.

Περίπου το 48% των συμβάσεων παραγώγων χρυσού έχουν αντισυμβαλλόμενο τραπεζικό ίδρυμα (Διάγραμμα Β, πλαίσιο β).

Η πλειονότητα της έκθεσης των τραπεζών της ζώνης του ευρώ σε παράγωγα χρυσού αφορά αντισυμβαλλομένους με έδρα εκτός ζώνης ευρώ, γεγονός που υποδηλώνει κάποια έκθεση σε εξωτερικούς κραδασμούς στην αγορά χρυσού. Αντιθέτως, η έκθεση σε χρυσό στη ζώνη του ευρώ μέσω χρηματιστηριακών διαπραγματεύσιμων αμοιβαίων κεφαλαίων (ETF) ανήλθε σε 50 δισεκατομμύρια ευρώ το τέταρτο τρίμηνο του 2024 και ήταν μάλλον μικρή σε σύγκριση με το σύνολο των χρηματοοικονομικών περιουσιακών στοιχείων των αντισυμβαλλομένων.

Τα ETF χρυσού κατέχονταν κυρίως από νοικοκυριά και επενδυτικά funds.

Οι αγορές χρυσού φαίνεται να αντανακλούν εν μέρει τον αυξημένο γεωπολιτικό κίνδυνο και την ουσιαστική αβεβαιότητα οικονομικής πολιτικής, με τα σενάρια να «δείχνουν» κατά πάσα πιθανότητα αρνητικές επιπτώσεις στη χρηματοπιστωτική σταθερότητα.

Ενώ οι τιμές του χρυσού επηρεάζονται από πολλούς παράγοντες, οι επενδυτές έδειξαν υψηλή ζήτηση για χρυσό ως ασφαλές περιουσιακό στοιχείο και, στις αρχές του 2025, μια αξιοσημείωτη προτίμηση για τα συμβόλαια μελλοντικής εκπλήρωσης χρυσού που θα διακανονίζονται με φυσικό τρόπο.

Αυτές οι δυναμικές υποδηλώνουν τις προσδοκίες των επενδυτών ότι οι γεωπολιτικοί κίνδυνοι και η πολιτική αβεβαιότητα θα μπορούσαν να παραμείνουν αυξημένοι ή ακόμη και να ενταθούν στο άμεσο μέλλον.

Ποιοι είναι οι κίνδυνοι…

Σε περίπτωση που επέλθουν ακραία γεγονότα, θα μπορούσαν να υπάρξουν αρνητικές επιπτώσεις στη χρηματοπιστωτική σταθερότητα που προκύπτουν από τις αγορές χρυσού.

Αυτό θα μπορούσε να συμβεί παρόλο που η συνολική έκθεση του χρηματοπιστωτικού τομέα της ζώνης του ευρώ φαίνεται περιορισμένη σε σύγκριση με άλλες κατηγορίες περιουσιακών στοιχείων, δεδομένου ότι οι αγορές εμπορευμάτων παρουσιάζουν μια σειρά από ευπάθειες.

Τέτοιες ευπάθειες έχουν προκύψει επειδή οι αγορές εμπορευμάτων τείνουν να συγκεντρώνονται σε λίγες μεγάλες εταιρείες, συχνά περιλαμβάνουν μόχλευση και έχουν υψηλό βαθμό αδιαφάνειας που προκύπτει από τη χρήση εξωχρηματιστηριακών παραγώγων.

Οι κλήσεις περιθωρίου (margin calls) και η ανατροπή των θέσεων υπό μόχλευση θα μπορούσαν να οδηγήσουν σε πιέσεις ρευστότητας μεταξύ των συμμετεχόντων στην αγορά, ενδεχομένως διαδίδοντας το σοκ σε όλο το ευρύτερο χρηματοπιστωτικό σύστημα.

Να σημειωθεί ότι η κλήση περιθωρίου πραγματοποιείται όταν η αξία των τίτλων σε έναν λογαριασμό μεσιτείας πέφτει κάτω από ένα ορισμένο επίπεδο, γνωστό ως περιθώριο συντήρησης, απαιτώντας από τον κάτοχο του λογαριασμού να καταθέσει πρόσθετα μετρητά ή τίτλους για να καλύψει τις απαιτήσεις περιθωρίου.

Επιπλέον, οι διαταραχές στην αγορά φυσικού χρυσού θα μπορούσαν να αυξήσουν τον κίνδυνο squeeze.

Eνα short squeeze συμβαίνει όταν η τιμή ενός περιουσιακού στοιχείου αυξάνεται απότομα λόγω του ότι πολλοί short sellers αναγκάζονται να εγκαταλείψουν τις θέσεις τους.

Οι short sellers στοιχηματίζουν ότι η τιμή ενός περιουσιακού στοιχείου θα μειωθεί. Εάν η τιμή αυξηθεί, οι short θέσεις αρχίζουν να συσσωρεύουν μια μη πραγματοποιημένη ζημία.

Καθώς η τιμή ανεβαίνει, οι short sellers μπορεί να αναγκαστούν να κλείσουν τις θέσεις τους. Αυτό μπορεί να συμβεί μέσω ενεργοποιήσεων stop-loss, ρευστοποιήσεων (για συμβόλαια margin call και futures).

Λοιπόν, πώς κλείνουν οι short sellers τις θέσεις τους;

Αγοράζουν.

Αυτός είναι ο λόγος για τον οποίο ένα squeeze οδηγεί σε μια απότομη αύξηση της τιμής. Καθώς οι short sellers κλείνουν τις θέσεις τους, ένα αλυσιδωτό φαινόμενο εντολών αγοράς προσθέτει περισσότερο λάδι στη φωτιά. Ως εκ τούτου, ένα short squeeze συνήθως συνοδεύεται από μια ισοδύναμη αύξηση του όγκου συναλλαγών..

Σε αυτήν την περίπτωση, οι συμμετέχοντες στην αγορά θα μπορούσαν να αντιμετωπίσουν σημαντικές κλήσεις περιθωρίου ή/και προβλήματα στην προμήθεια και μεταφορά κατάλληλου φυσικού χρυσού για παράδοση σε συμβάσεις παραγώγων, αφήνοντάς τους εκτεθειμένους σε δυνητικά μεγάλες απώλειες.

Ενας... χρυσός Αρμαγεδδώνας κρέμεται πάνω απο το χρηματοπιστωτικό σύστημα της Ευρώπης.

www.bankingnews.gr

Σχόλια αναγνωστών