σύμβολα :

ΠΑΠΟΥΤΣΑΝΗΣ ΑΒΕΕ ΚΑΤ/ΩΝ ΑΓΑΘΩΝ

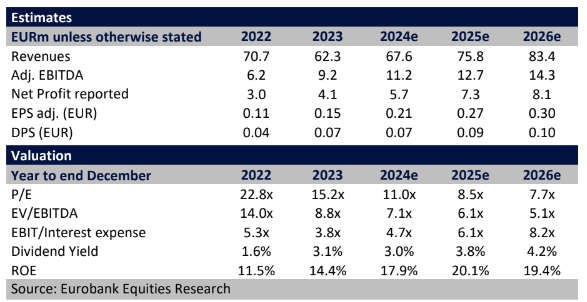

Περαιτέρω αύξηση του περιθωρίου EBITDA σε άνω του 17% έως το 2028

Σχετικά Άρθρα

Παπουτσάνης: Αύξηση κερδών 32% το α' εξάμηνο 2024, στα 2,3 εκατ. ευρώ

Την κάλυψη της Παπουτσάνης με τιμή στόχο τα 3,6 ευρώ ξεκίνησε η Euroxx – Το discount στη μετοχή

Παπουτσάνης: Αύξηση καθαρών κερδών το 2023, στα 4,1 εκατ. ευρώ - Πρόταση για μέρισμα 0,04 ευρώ

Όπως αναφέρει σε σημειώμά της η Eurobank Equities, τα περιθώρια έχουν βελτιωθεί μετά την ολοκλήρωση του επενδυτικού προγράμματος της εταιρείας, με τη λειτουργική μόχλευση και τις οικονομίες κλίμακας να οδηγούν σε περαιτέρω αύξηση του περιθωρίου EBITDA σε άνω του 17% έως το 2028.

Παράλληλα, με το επενδυτικό πρόγραμμα να έχει ολοκληρωθεί σε μεγάλο βαθμό, οι κεφαλαιουχικές δαπάνες φαίνεται πως θα υποχωρήσουν στα 5 εκατ. ευρώ ετησίως, οδηγώντας έτσι σε μια αύξηση των ελεύθερων ταμειακών ροών από το 2024, βελτιώνοντας επίσης την απόδοση κεφαλαίου.

Τα παραπάνω θα συνδυαστούν με μια σχετικά ελκυστική μερισματική πολιτική (payout 32-33%), η οποία θα υποστηρίζεται επίσης από τη σταθερή οικονομική θέση (καθαρό δανεισμός προς EBITDA στο 1,5x το 2024).

Η χρηματιστηριακή επικαλείται επιπλέον τη στρατηγική έμφαση της Παπουτσάνης στις δικές της μάρκες, η οποία συμβάλλει στη μείωση του αντίκτυπου των διακυμάνσεων των πωλήσεων που συνδέονται με την εξάρτηση από τρίτους στα άλλα τμήματα και θα στηρίξει τα περιθώρια κέρδους τα επόμενα χρόνια.

www.bankingnews.gr

Σχόλια αναγνωστών