Άρχισε με οξεία τραπεζική κρίση, αλλά θα τελειώσει με βαθιά ύφεση και πανικό στις αγορές…

Σχετικά Άρθρα

One River Asset Management: Άνοιξαν μέτωπο με τις αγορές οι Yellen και Lagarde – Ήδη νιώθουν τον πόνο…

Morgan Stanley: Σε 2 εβδομάδες θα αρχίσει η μεγάλη πτώση στη Wall Street - Το λάθος των επενδυτών

Υπενθυμίζεται πως η ελβετική UBS «συνήψε» αναγκαστικό... γάμο με την Credit Suisse, ενώ η Fed άνοιξε ξανά τις γραμμές της ρευστότητας προς τις υπόλοιπες τράπεζες μέσω swap lines.

Η Τράπεζα του Καναδά, η Τράπεζα της Αγγλίας, η Τράπεζα της Ιαπωνίας, η Ευρωπαϊκή Κεντρική Τράπεζα, η Federal Reserve και η Εθνική Τράπεζα της Ελβετίας ανακοίνωσαν στις 19 Μαρτίου «συντονισμένη δράση για την ενίσχυση της παροχής ρευστότητας μέσω πάγιας γραμμής ανταλλαγής ρευστότητας σε δολάρια ΗΠΑ».

Για να βελτιωθεί η αποτελεσματικότητα των εν λόγω swap lines σε ό,τι αφορά την παροχή χρηματοδότησης σε δολάρια ΗΠΑ, οι κεντρικές τράπεζες που προβαίνουν, επί του παρόντος, σε πράξεις με δολάρια ΗΠΑ συμφώνησαν να αυξήσουν τη συχνότητα των πράξεων (από 7 ημέρες σε 1 ημέρα).

Αυτές οι εργασίες ξεκίνησαν στις 20 Μαρτίου και θα συνεχιστούν τουλάχιστον μέχρι τα τέλη Απριλίου.

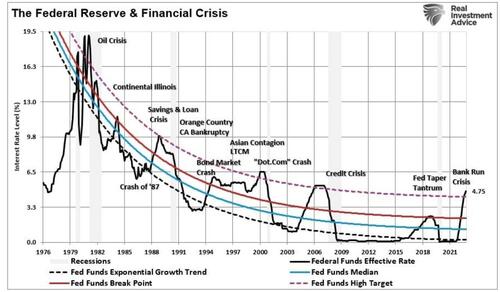

Ιστορικά, όταν η Fed ανοίγει swap lines, ακολουθούν άλλες νομισματικές ρυθμίσεις: από μειώσεις επιτοκίων έως «ποσοτική χαλάρωση» και άλλες πράξεις ρευστότητας.

Φυσικά, ό,τι συμβεί θα είναι απάντηση στη σοβούσα τραπεζική κρίση, γεγονός που σχετίζεται με πιστώσεις, ύφεση ή συνδυασμό αυτών.

Παρότι η «παβλοφική απάντηση» στο ενδεχόμενο αντιστροφής της νομισματικής σύσφιξης είναι η έξαρση αγορών περιουσιακών στοιχείων, οι επενδυτές πρέπει να είναι προσεκτικοί καθώς η ύφεση τείνει να ακολουθεί τις τραπεζικές κρίσεις.

Η τραπεζική κρίση προκαλεί ύφεση

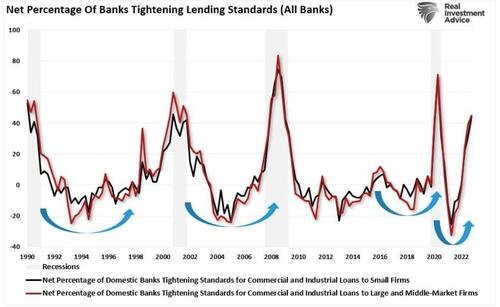

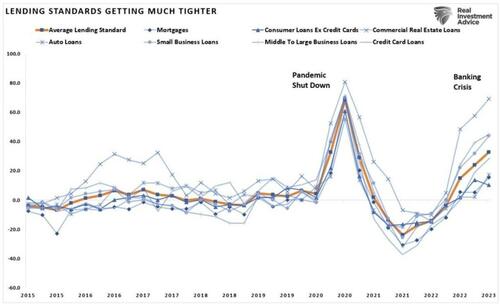

Προφανής συνέπεια μιας τραπεζικής κρίσης είναι η αυστηροποίηση των προτύπων δανεισμού.

Δεδομένου ότι η οικονομική «ζωή» βασίζεται κυρίως στην πίστη τόσο των καταναλωτών όσο και των επιχειρήσεων, η αυστηροποίηση των προτύπων δανεισμού μειώνει αυτή τη ροή.

Δεν αποτελεί έκπληξη το γεγονός ότι, όταν οι τράπεζες αυστηροποιούν τα πρότυπα δανεισμού προς τις μικρές, μεσαίες και μεγάλες επιχειρήσεις, η συστολή της ρευστότητας οδηγεί τελικά σε ύφεση.

Πολλές επιχειρήσεις βασίζονται σε πιστωτικές γραμμές ή άλλες διευκολύνσεις για να γεφυρώσουν το χάσμα μεταξύ της ανάπτυξης ενός προϊόντος ή μιας υπηρεσίας και της συλλογής εσόδων.

Για παράδειγμα, μια συμβουλευτική επιχείρηση παρέχει υπηρεσίες σε πελάτες έναντι αμοιβής την οποία εισπράττουμε ανά τριμηνιαίο κύκλο τιμολόγησης (κατά 25%).

Ωστόσο, ανά μήνα πρέπει να καλύπτονται η μισθοδοσία, το ενοίκιο και όλα τα άλλα έξοδα καθημερινά ή εβδομαδιαία.

Όταν προκύψουν απροσδόκητα έξοδα, μπορεί να χρειαστεί να αξιοποιηθεί ένα πιστωτικό όριο μέχρι τον επόμενο κύκλο χρέωσης.

Αυτό ισχύει για πολλές εταιρείες όπου διαπιστώνεται καθυστέρηση μεταξύ της πώλησης ενός προϊόντος ή μιας υπηρεσίας και του κύκλου τιμολόγησης και είσπραξης.

Εάν αποσυρθούν τα πιστωτικά όρια, οι επιχειρήσεις πρέπει να απολύσουν εργαζομένους, να μειώσουν τα έξοδα και να προβούν σε άλλες απαραίτητες ενέργειες.

Η οικονομική οπισθοδρόμηση εντείνεται καθώς οι καταναλωτές μειώνουν τις δαπάνες, επηρεάζοντας περαιτέρω τις επιχειρήσεις λόγω της μειωμένης ζήτησης.

Αυτός ο κύκλος επαναλαμβάνεται έως ότου η οικονομία διολισθήσει σε ύφεση.

Επί του παρόντος, η ρευστότητα αφαιρείται σε όλες τις μορφές πίστωσης, από στεγαστικά δάνεια έως δάνεια αυτοκινήτων έως καταναλωτική πίστη.

Η τρέχουσα τραπεζική κρίση είναι πιθανότατα το πρώτο προειδοποιητικό σημάδι επιδείνωσης της οικονομικής κατάστασης.

Η τελευταία φορά που είδαμε να αυστηροποιούνται τόσο τα στανταρ δανεισμού ήταν κατά τη διάρκεια της πανδημίας.

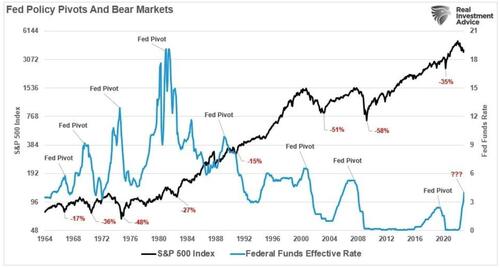

Πολλοί επενδυτές ελπίζουν ότι το «pivot» της Fed για την καταπολέμηση των κινδύνων ύφεσης θα είναι bullish για τις μετοχές.

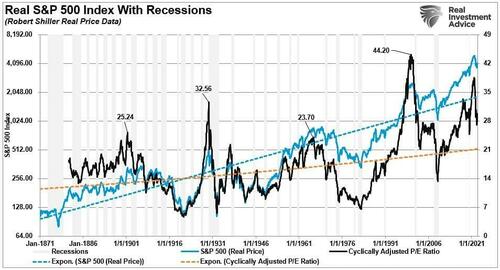

Aλλά αυτές οι προσδοκίες μπορεί να διαψευστούν καθώς οι υφέσεις, αρχικά, προκαλούν «κίνδυνο ανατιμολόγησης».

Οι υφέσεις προκαλούν κίνδυνο ανατιμολόγησης

Όπως σημειώθηκε, η προσδοκία είναι ότι, όταν η Fed κάνει «pivot», η bear market θα τερματιστεί.

Αν και αυτή η προσδοκία δεν είναι λανθασμένη, μπορεί να μη συμβεί τόσο γρήγορα όσο περιμένουν οι «ταύροι».

Όταν η Fed μειώνει ιστορικά τα επιτόκια, αυτό δεν είναι το τέλος των «bear markets», αλλά μάλλον η αρχή.

Αξίζει να σημειωθεί ότι οι περισσότερες «bear markets» εμφανίζονται ΜΕΤΑ την «αλλαγή πολιτικής» εκ μέρους της Fed.

Ο λόγος είναι ότι ο άξονας της πολιτικής έρχεται με την αναγνώριση ότι κάτι έχει σπάσει είτε οικονομικά (γνωστός και ως «ύφεση») ή χρηματοπιστωτικά (γνωστός και ως «πιστωτικό γεγονός»).

Όταν συμβεί αυτό το γεγονός και η Fed αναλαμβάνει δράση, η αγορά ανατιμάται βάσει προβλέψεων για χαμηλότερους ρυθμούς κερδοφορίας.

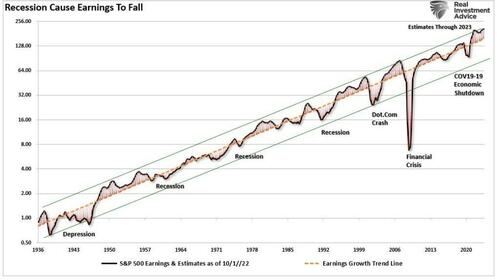

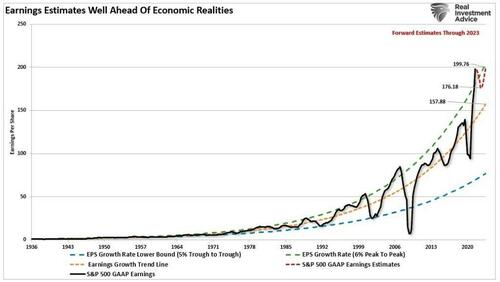

Οι μελλοντικές εκτιμήσεις για τα κέρδη παραμένουν υψηλές, πολύ πάνω από τη μακροπρόθεσμη αναπτυξιακή τάση.

Κατά τη διάρκεια ύφεσης ή άλλων χρηματοοικονομικών ή οικονομικών γεγονότων, τα κέρδη επανέρχονται τακτικά κάτω από τη μακροπρόθεσμη αναπτυξιακή τάση.

Ένας καλύτερος τρόπος για να το καταλάβετε αυτό είναι εξετάζοντας τη μακροπρόθεσμη εκθετική τάση αύξησης των κερδών.

Ιστορικά, τα κέρδη αυξάνονται περίπου κατά 6% από τον έναν κύκλο κερδών αιχμής στον άλλο.

Οι αποκλίσεις πάνω από τη μακροπρόθεσμη εκθετική τάση ανάπτυξης «διορθώνονται» κατά τη διάρκεια της οικονομικής ύφεσης.

Αυτός ο ρυθμός ανάπτυξης 6% από αιχμή σε κορυφή οφείλεται στην ετήσια οικονομική ανάπτυξη (περίπου 6%).

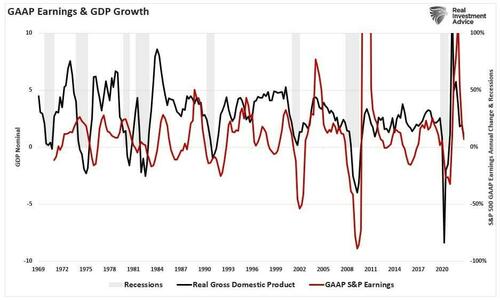

Και δεν αποτελεί έκπληξη πως η μεταβολή στα ετήσια κέρδη σχετίζεται σε μεγάλο βαθμό με την οικονομική ανάπτυξη.

Δεδομένου ότι τα κέρδη είναι συνάρτηση της οικονομικής δραστηριότητας, οι τρέχουσες εκτιμήσεις στο τέλος του έτους δεν είναι βιώσιμες εάν η οικονομία συρρικνωθεί.

Αυτή η απόκλιση πάνω από τη μακροπρόθεσμη αναπτυξιακή τάση δεν είναι βιώσιμη σε ένα περιβάλλον ύφεσης.

Ως εκ τούτου, δεδομένου ότι τα κέρδη είναι συνάρτηση της οικονομικής δραστηριότητας, οι αποτιμήσεις αποτελούν υπόθεση μελλοντικών κερδών.

Ως εκ τούτου, οι τιμές των περιουσιακών στοιχείων πρέπει να ανατιμώνται χαμηλότερα λόγω του κινδύνου των κερδών - ιδιαίτερα κατά τη διάρκεια τραπεζικής κρίσης.

Βεβαιότητες…

Υπάρχουν δύο βεβαιότητες που αντιμετωπίζουν οι επενδυτές.

1. Οι αυξήσεις των επιτοκίων της Fed ξεκίνησαν μια τραπεζική κρίση που θα καταλήξει σε ύφεση.

2. Αυτό θα αναγκάσει τη Fed να μειώσει τελικά τα επιτόκια και να επανεκκινήσει το επόμενο πρόγραμμα «Ποσοτικής Χαλάρωσης».

Όπως σημειώνεται, η πρώτη μείωση των επιτοκίων θα είναι η αναγνώριση της ύφεσης.

Η τελευταία μείωση επιτοκίου θα είναι αυτή που θα αγοράσετε.

www.bankingnews.gr

Σχόλια αναγνωστών