Υπάρχουν ενδείξεις ότι ο πληθωρισμός αποκλιμακώνεται

Ο πληθωρισμός στην Ελλάδα πέρασε το σημείο καμπής και αναμένεται να αποκλιμακωθεί στο 3% στα τέλη του 2023, από περίπου 8% στα τέλη του 2022, με πιθανότητα ακόμη ταχύτερης υποχώρησης, αν συνεχιστεί η βελτίωση στις διεθνείς αγορές ενέργειας και πρώτων υλών

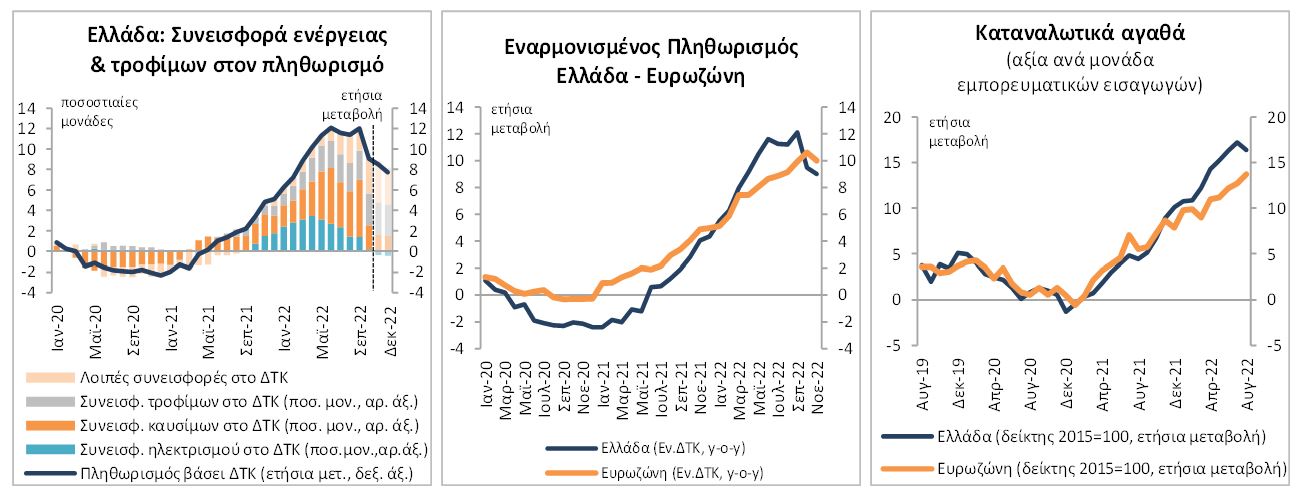

Ο πληθωρισμός, βάσει του εγχώριου ΔΤΚ, στην Ελλάδα επιβραδύνθηκε στο 9,1% τον Οκτώβριο, από 12,0% τον Σεπτέμβριο, και αναμένεται να υποχωρήσει περαιτέρω το Νοέμβριο (όπως δείχνουν και οι πρώτες εκτιμήσεις για τον εναρμονισμένο πληθωρισμό στην ευρωζώνη), αντιδρώντας στη διαφαινόμενη κάμψη των τιμών της ενέργειας και άλλων πρώτων υλών, από τα υψηλά που σημειώθηκαν τους προηγούμενους μήνες.

Ο ελληνικός πληθωρισμός κινήθηκε τόσο τον Οκτώβριο όσο και το Νοέμβριο χαμηλότερα από το μέσο όρο της ευρωζώνης για πρώτη φορά από τον Δεκέμβριο του 2021, καταγράφοντας σημαντική μείωση και σε μηνιαία βάση, και παρέχοντας πρώιμες ενδείξεις ότι έχουμε διέλθει πλέον το σημείο κορύφωσης της πληθωριστικής κρίσης στην ελληνική οικονομία.

Ο ρόλος του φυσικού αερίου

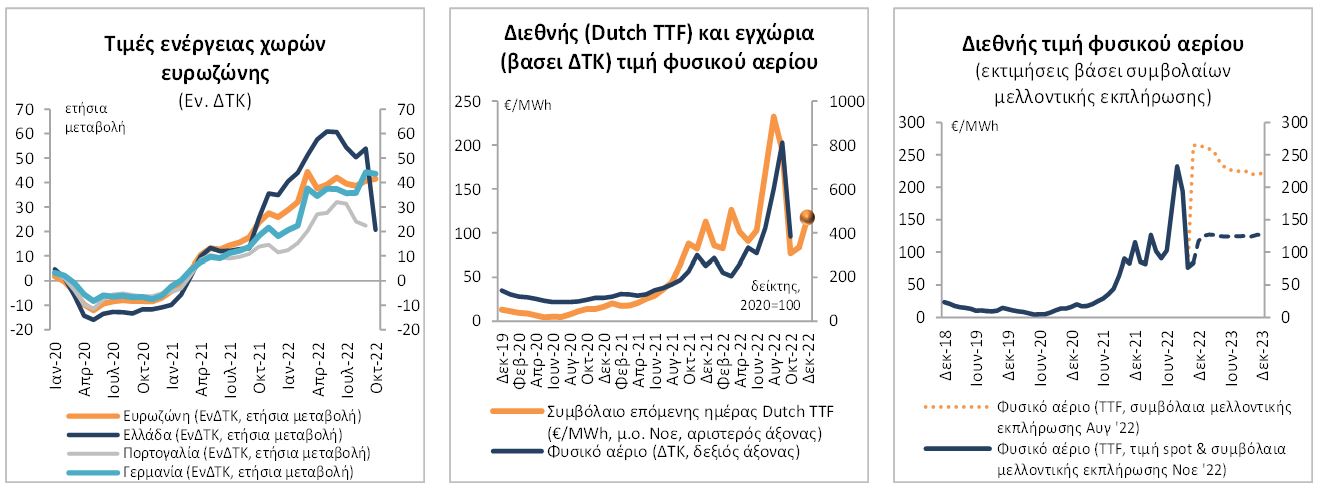

Η επιβράδυνση του πληθωρισμού στην Ελλάδα αντανακλά κυρίως την υποχώρηση των τιμών φυσικού αερίου, με τις πρόσφατες προβλέψεις των αγορών ενέργειας να αφήνουν περιθώρια συγκρατημένης αισιοδοξίας αναφορικά με την αποφυγή των πιο δυσμενών ενεργειακών σεναρίων για το χειμώνα, αλλά και για περαιτέρω αποκλιμάκωση των τιμών ενέργειας το 2023

Η ελληνική οικονομία είναι περισσότερο ευάλωτη στις διεθνείς πληθωριστικές πιέσεις, κυρίως λόγω της μεγαλύτερης εξάρτησής της από εισαγωγές ενεργειακών αλλά και μη ενεργειακών αγαθών που βρέθηκαν στο επίκεντρο της τρέχουσας κρίσης.

Επίσης, λόγω του μικρού σχετικά μεγέθους αγοράς και της περιορισμένης χρήσης μακροχρόνιων συμβολαίων, καθώς και χρηματοοικονομικών μέσων αντιστάθμισης των διακυμάνσεων των τιμών των παραγωγικών εισροών από τις επιχειρήσεις, οι εισαγόμενες πιέσεις ήταν πιο έντονες σε σύγκριση με την ευρωζώνη.

Ωστόσο, διαπιστώνεται ότι ορισμένοι από τους παράγοντες που επιτάχυναν την ανοδική πορεία του πληθωρισμού αρχίζουν να εμφανίζουν σημάδια αποκλιμάκωσης και αναμένεται να διευκολύνουν την επιβράδυνσή του.

Συγκεκριμένα, οι διεθνείς τιμές φυσικού αερίου μειώθηκαν σημαντικά την περίοδο Σεπτεμβρίου-Οκτωβρίου από το ιστορικό υψηλό του Αυγούστου (οι τιμές του ολλανδικού TTF υποχώρησαν κατά 42%, στα 135 €/MWh κατά μέσο όρο το Σεπτέμβριο-Οκτώβριο, σε σύγκριση με τη μέση τιμή των 235 €/MWh τον Αύγουστο), οδηγώντας – με χρονική υστέρηση – χαμηλότερα και τις εγχώριες λιανικές τιμές φυσικού αερίου.

Επιπλέον, οι αυξημένες κρατικές επιδοτήσεις και οι εκπτώσεις των προμηθευτών σε πελάτες τον Οκτώβριο μείωσαν περαιτέρω τη λιανική τιμή του φυσικού αερίου, με τη συνεισφορά του στον πληθωρισμό του Οκτωβρίου να εκτιμάται στις 0,6 ποσοστιαίες μονάδες, από 2,5 ποσοστιαίες μονάδες το Σεπτέμβριο.

Η εν λόγω μείωση, σε συνδυασμό με ακόμη μεγαλύτερες κρατικές επιδοτήσεις στα τιμολόγια ηλεκτρισμού των νοικοκυριών, συνέβαλαν σε νέα αποκλιμάκωση του ετήσιου ρυθμού αύξησης των λιανικών τιμών της ηλεκτρικής ενέργειας στο 7,4% ετησίως τον Οκτώβριο, έναντι 46% στην Ευρωζώνη και μέσου όρου 9μήνου στην Ελλάδα 63% ετησίως (προσθέτοντας μόνο 0,3 ποσοστιαίες μονάδες στον πληθωρισμό Οκτωβρίου, από 2,5 ποσοστιαίες μονάδες στο 9μηνο).

Οι ανωτέρω τάσεις συνεχίζονται και το Νοέμβριο.

Όσον αφορά την πορεία των ενεργειακών τιμών το 2023, οι προσδοκίες της αγοράς για τις τιμές φυσικού αερίου στην Ευρώπη υποχώρησαν από το ιστορικό υψηλό του Αυγούστου. Το Νοέμβριο, η προβλεπόμενη τιμή του φυσικού αερίου για το επόμενο έτος, με βάση τα ολλανδικά συμβόλαια μελλοντικής εκπλήρωσης TTF που αποτελούν την τιμή αναφοράς για την Ευρώπη, διαμορφώθηκε σε 125 €/MWh κατά μέσο όρο για το 2023 (σε παρόμοιο επίπεδο με τον εκτιμώμενο μέσο όρο του 2022, συγκριτικά με ετήσια αύξηση 160% που σημείωσαν το 2022 σε σχέση με το 2021). Σχετικά με τις τιμές πετρελαίου, οι τελευταίες προβλέψεις υποδεικνύουν σταθεροποίηση μέχρι το τέλος του έτους και ετήσια υποχώρηση κατά περίπου 13% σε όρους USD, στα 88 USD/βαρέλι, το 2023.

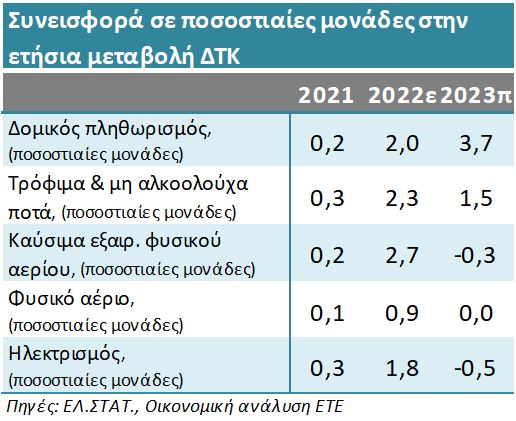

Η συνδυαστική συμβολή των τιμών των καυσίμων και της ηλεκτρικής ενέργειας στον πληθωρισμό προβλέπεται ότι θα περιοριστεί στη 1,5 ποσοστιαία μονάδα το 4ο τρίμηνο του 2022 και θα γίνει αρνητική, αφαιρώντας κατά μέσο όρο περίπου 1 ποσοστιαία μονάδα από τον πληθωρισμό του 2023, σε σύγκριση με τη μέση προσθήκη 6,4 ποσοστιαίων μονάδων στον πληθωρισμό κατά το 9μηνο του 2022.

Προφανώς, οι εν λόγω προβλέψεις εμπεριέχουν υψηλό βαθμό αβεβαιότητας, καθώς η αντίδραση της αγοράς σε αστάθμητους αλλά και αναμενόμενους παράγοντες (όριο τιμής και περιορισμοί στη διακίνηση ρωσικού πετρελαίου) δεν μπορεί να προβλεφθεί με αξιοπιστία, ωστόσο είναι ξεκάθαρο ότι οι συνθήκες έχουν βελτιωθεί σημαντικά σε σχέση με το 3ο τρίμηνο.

Οι τιμές των τροφίμων

Η αύξηση των τιμών των τροφίμων καθώς και του δομικού πληθωρισμού συνεχίστηκε, όμως οι διεθνείς αγορές εμπορευμάτων εκπέμπουν πρώιμες ενδείξεις υποχώρησης των πιέσεων

Άλλες συνιστώσες του πληθωρισμού εμφανίζουν επίμονες ανοδικές τάσεις.

Οι τιμές των τροφίμων και των μη αλκοολούχων ποτών παρέμειναν σε έντονα ανοδική τροχιά, αυξανόμενες κατά 14,8% ετησίως τον Οκτώβριο (10,6% στο 9μηνο), έχοντας τη μεγαλύτερη πληθωριστική επίδραση μεταξύ όλων των μη-ενεργειακών κατηγοριών του ελληνικού ΔΤΚ (+3,2 ποσοστιαίες μονάδες τον Οκτώβριο), δεδομένης της σημαντικής στάθμισής τους στο καλάθι του καταναλωτή (20% περίπου).

Ωστόσο, υπάρχουν κάποια ευδιάκριτα σημάδια χαλάρωσης των πιέσεων διεθνώς σε βασικές κατηγορίες εμπορεύσιμων τροφίμων, καθώς και εισροών στην αγροτική παραγωγή, από την κορύφωσή τους που ακολούθησε τη ρωσική εισβολή στην Ουκρανία, αν και παραμένουν σε επίπεδο σημαντικά υψηλότερο από το μέσο όρο του 2021.

Η εν λόγω βελτίωση αναμένεται να αρχίσει να αντανακλάται, με κάποια χρονική υστέρηση, στον εγχώριο πληθωρισμό τροφίμων από τα τέλη του 2ου τριμήνου του 2023 και μετά.

Συγκεκριμένα, εκτιμούμε ότι ο πληθωρισμός στα τρόφιμα θα υποχωρήσει σε περίπου 6% ετησίως, κατά μέσο όρο, το 2023 και στο 1,7% τον Δεκέμβριο του ίδιου έτους, από 14,8% τον Οκτώβριο του 2022. Αντίστοιχα, ο αντίκτυπος της συγκεκριμένης κατηγορίας στον πληθωρισμό αναμένεται να μειωθεί κατά μέσο όρο σε 1,5 ποσοστιαίες μονάδες το 2023 (0,4 στο τέλος του 2023), από 2,3 ποσοστιαίες μονάδες που εκτιμάται για το 2022.

Ο δομικός πληθωρισμός

Παράλληλα, ο δομικός πληθωρισμός, που εξαιρεί τις τιμές της ενέργειας και των τροφίμων, αυξήθηκε περαιτέρω στο 5,2% τον Οκτώβριο, από 2,8% το 9μηνο του 2022, υποδηλώνοντας ότι οι έμμεσες πληθωριστικές επιδράσεις συνεχίζουν να διαχέονται στις τιμές ενός ευρέος φάσματος αγαθών και υπηρεσιών.

Ωστόσο, και εδώ αρχίζουν να εκδηλώνονται τα πρώτα σημάδια αποκλιμάκωσης του εισαγόμενου πληθωρισμού, με τη συνδρομή και των εκτιμήσεων της αγοράς για επικείμενη σημαντική επιβράδυνση της διεθνούς οικονομίας.

Πράγματι, παρατηρείται πλέον αξιόλογη ετήσια μείωση στις τιμές βασικών βιομηχανικών πρώτων υλών αλλά και ναύλων μεταφοράς δια θαλάσσης, οι οποίες είχαν κορυφωθεί το 2021 πριν ακόμη την εκδήλωση της Ουκρανικής κρίσης. Ενδεικτικά, οι ναύλοι εμπορευματοκιβωτίων (δείκτης Freightos) και χύδην ξηρού φορτίου (δείκτης Baltic Dry) υποχώρησαν τον Οκτώβριο στο -46% και στο -58% σε ετήσια βάση, από τα πολυετή υψηλά της αντίστοιχης περσινής περιόδου, ενώ μειώθηκαν περαιτέρω το Νοέμβριο κατά 70% και 56% ετησίως, αντίστοιχα (περίπου 70% χαμηλότερα από τα επίπεδα κορύφωσής τους το 2ο εξάμηνο του 2021).

Χρειάζεται χρόνος για την επιβράδυνση του πληθωρισμού

Οι ανωτέρω ενθαρρυντικές τάσεις θα απαιτήσουν χρόνο για να μεταφραστούν σε ουσιώδη επιβράδυνση του εγχώριου πληθωρισμού, καθώς η επίδρασή τους μετακυλίεται σταδιακά μέσω της αλυσίδας προμηθειών και παραγωγής από τα πρωτογενή στα ενδιάμεσα αγαθά και εν τέλει στις τιμές των καταναλωτικών αγαθών.

Ωστόσο, εκτιμούμε ότι η παρατηρούμενη μείωση των τιμών στα μη ενεργειακά εμπορεύματα θα αρχίσει να αντανακλάται στη δυναμική του ΔΤΚ από τα τέλη του 1ου τριμήνου του 2023.

Αξίζει να τονισθεί ότι η ελληνική οικονομία εμφανίζει περιορισμένους κίνδυνους δευτερογενών επιδράσεων στις τιμές που θα μπορούσαν να παρατείνουν τις πληθωριστικές πιέσεις.

Η ευελιξία της ελληνικής αγοράς εργασίας είναι σημαντικά υψηλότερη από το μέσο όρο της ευρωζώνης, μετά τις πολυετείς αναδιαρθρώσεις.

Τα στοιχεία της έρευνας για το δείκτη οικονομικού κλίματος, που αποτυπώνουν ενδείξεις ελλείψεων εργατικού δυναμικού σε υπηρεσίες και βιομηχανία, εμφανίζουν τους αντίστοιχους δείκτες σε επίπεδα σημαντικά χαμηλότερα από τον ευρωπαϊκό μέσο όρο, όπως είναι αναμενόμενο άλλωστε βάσει και του υψηλότερου ποσοστού ανεργίας στην Ελλάδα. Παράλληλα, οι προσδοκίες για τις τιμές πώλησης αγαθών και υπηρεσιών από τις ελληνικές επιχειρήσεις τους προσεχείς μήνες φαίνονται πιο συγκρατημένες σε σχέση με την ευρωζώνη σύμφωνα με τα στοιχεία ερευνών επιχειρηματικών προσδοκιών.

Λαμβάνοντας υπόψη τις ανωτέρω συνθήκες, εκτιμούμε ότι ο πληθωρισμός στην Ελλάδα, βάσει του ΔΤΚ, θα διαμορφωθεί πλησίον του 10% κατά μέσο όρο το 2022 και στο 4,5%, ετησίως, το 2023, με τα εν λόγω ποσοστά να αντιστοιχούν, σε ετήσιες μεταβολές της τάξης του 7,7% και του 3,2% αντίστοιχα, στο τέλος κάθε έτους (Δεκέμβριος).

Οι μέσες προβλέψεις της Δ/νσης Οικονομικής Ανάλυσης της Εθνικής Τράπεζας για το δομικό πληθωρισμό (εξαιρουμένων τροφίμων, ποτών και ενέργειας) διαμορφώνονται στο +3,4% ετησίως το 2022 και περίπου στο +6,0% το 2023 (+5,5% ετησίως κατά μέσο όρο, για το σύνολο του έτους και +4,5%, αντίστοιχα, στο τέλος του έτους), με πιθανότητα ακόμη ταχύτερης αποκλιμάκωσης εάν δεν υπάρξουν νέοι σημαντικοί κλυδωνισμοί στις αγορές εμπορευμάτων, και ειδικά της ενέργειας.

Η προσδοκία σταθερής επιβράδυνσης του πληθωρισμού βασίζεται επίσης στην εκτίμηση ότι οι προαναφερόμενοι παράγοντες, καθώς και χαρακτηριστικά της οικονομίας, που ενδυνάμωσαν τη μετάδοση του παγκόσμιου πληθωριστικού σοκ στην Ελλάδα θα λειτουργήσουν συμμετρικά και κατά τη φάση της εξομάλυνσης, επιταχύνοντας την ταχύτερη μετάδοση της πτώσης των διεθνών τιμών στον εγχώριο πληθωρισμό.

www.bankingnews.gr

Ο πληθωρισμός, βάσει του εγχώριου ΔΤΚ, στην Ελλάδα επιβραδύνθηκε στο 9,1% τον Οκτώβριο, από 12,0% τον Σεπτέμβριο, και αναμένεται να υποχωρήσει περαιτέρω το Νοέμβριο (όπως δείχνουν και οι πρώτες εκτιμήσεις για τον εναρμονισμένο πληθωρισμό στην ευρωζώνη), αντιδρώντας στη διαφαινόμενη κάμψη των τιμών της ενέργειας και άλλων πρώτων υλών, από τα υψηλά που σημειώθηκαν τους προηγούμενους μήνες.

Ο ελληνικός πληθωρισμός κινήθηκε τόσο τον Οκτώβριο όσο και το Νοέμβριο χαμηλότερα από το μέσο όρο της ευρωζώνης για πρώτη φορά από τον Δεκέμβριο του 2021, καταγράφοντας σημαντική μείωση και σε μηνιαία βάση, και παρέχοντας πρώιμες ενδείξεις ότι έχουμε διέλθει πλέον το σημείο κορύφωσης της πληθωριστικής κρίσης στην ελληνική οικονομία.

Ο ρόλος του φυσικού αερίου

Η επιβράδυνση του πληθωρισμού στην Ελλάδα αντανακλά κυρίως την υποχώρηση των τιμών φυσικού αερίου, με τις πρόσφατες προβλέψεις των αγορών ενέργειας να αφήνουν περιθώρια συγκρατημένης αισιοδοξίας αναφορικά με την αποφυγή των πιο δυσμενών ενεργειακών σεναρίων για το χειμώνα, αλλά και για περαιτέρω αποκλιμάκωση των τιμών ενέργειας το 2023

Η ελληνική οικονομία είναι περισσότερο ευάλωτη στις διεθνείς πληθωριστικές πιέσεις, κυρίως λόγω της μεγαλύτερης εξάρτησής της από εισαγωγές ενεργειακών αλλά και μη ενεργειακών αγαθών που βρέθηκαν στο επίκεντρο της τρέχουσας κρίσης.

Επίσης, λόγω του μικρού σχετικά μεγέθους αγοράς και της περιορισμένης χρήσης μακροχρόνιων συμβολαίων, καθώς και χρηματοοικονομικών μέσων αντιστάθμισης των διακυμάνσεων των τιμών των παραγωγικών εισροών από τις επιχειρήσεις, οι εισαγόμενες πιέσεις ήταν πιο έντονες σε σύγκριση με την ευρωζώνη.

Ωστόσο, διαπιστώνεται ότι ορισμένοι από τους παράγοντες που επιτάχυναν την ανοδική πορεία του πληθωρισμού αρχίζουν να εμφανίζουν σημάδια αποκλιμάκωσης και αναμένεται να διευκολύνουν την επιβράδυνσή του.

Συγκεκριμένα, οι διεθνείς τιμές φυσικού αερίου μειώθηκαν σημαντικά την περίοδο Σεπτεμβρίου-Οκτωβρίου από το ιστορικό υψηλό του Αυγούστου (οι τιμές του ολλανδικού TTF υποχώρησαν κατά 42%, στα 135 €/MWh κατά μέσο όρο το Σεπτέμβριο-Οκτώβριο, σε σύγκριση με τη μέση τιμή των 235 €/MWh τον Αύγουστο), οδηγώντας – με χρονική υστέρηση – χαμηλότερα και τις εγχώριες λιανικές τιμές φυσικού αερίου.

Επιπλέον, οι αυξημένες κρατικές επιδοτήσεις και οι εκπτώσεις των προμηθευτών σε πελάτες τον Οκτώβριο μείωσαν περαιτέρω τη λιανική τιμή του φυσικού αερίου, με τη συνεισφορά του στον πληθωρισμό του Οκτωβρίου να εκτιμάται στις 0,6 ποσοστιαίες μονάδες, από 2,5 ποσοστιαίες μονάδες το Σεπτέμβριο.

Η εν λόγω μείωση, σε συνδυασμό με ακόμη μεγαλύτερες κρατικές επιδοτήσεις στα τιμολόγια ηλεκτρισμού των νοικοκυριών, συνέβαλαν σε νέα αποκλιμάκωση του ετήσιου ρυθμού αύξησης των λιανικών τιμών της ηλεκτρικής ενέργειας στο 7,4% ετησίως τον Οκτώβριο, έναντι 46% στην Ευρωζώνη και μέσου όρου 9μήνου στην Ελλάδα 63% ετησίως (προσθέτοντας μόνο 0,3 ποσοστιαίες μονάδες στον πληθωρισμό Οκτωβρίου, από 2,5 ποσοστιαίες μονάδες στο 9μηνο).

Οι ανωτέρω τάσεις συνεχίζονται και το Νοέμβριο.

Όσον αφορά την πορεία των ενεργειακών τιμών το 2023, οι προσδοκίες της αγοράς για τις τιμές φυσικού αερίου στην Ευρώπη υποχώρησαν από το ιστορικό υψηλό του Αυγούστου. Το Νοέμβριο, η προβλεπόμενη τιμή του φυσικού αερίου για το επόμενο έτος, με βάση τα ολλανδικά συμβόλαια μελλοντικής εκπλήρωσης TTF που αποτελούν την τιμή αναφοράς για την Ευρώπη, διαμορφώθηκε σε 125 €/MWh κατά μέσο όρο για το 2023 (σε παρόμοιο επίπεδο με τον εκτιμώμενο μέσο όρο του 2022, συγκριτικά με ετήσια αύξηση 160% που σημείωσαν το 2022 σε σχέση με το 2021). Σχετικά με τις τιμές πετρελαίου, οι τελευταίες προβλέψεις υποδεικνύουν σταθεροποίηση μέχρι το τέλος του έτους και ετήσια υποχώρηση κατά περίπου 13% σε όρους USD, στα 88 USD/βαρέλι, το 2023.

Η συνδυαστική συμβολή των τιμών των καυσίμων και της ηλεκτρικής ενέργειας στον πληθωρισμό προβλέπεται ότι θα περιοριστεί στη 1,5 ποσοστιαία μονάδα το 4ο τρίμηνο του 2022 και θα γίνει αρνητική, αφαιρώντας κατά μέσο όρο περίπου 1 ποσοστιαία μονάδα από τον πληθωρισμό του 2023, σε σύγκριση με τη μέση προσθήκη 6,4 ποσοστιαίων μονάδων στον πληθωρισμό κατά το 9μηνο του 2022.

Προφανώς, οι εν λόγω προβλέψεις εμπεριέχουν υψηλό βαθμό αβεβαιότητας, καθώς η αντίδραση της αγοράς σε αστάθμητους αλλά και αναμενόμενους παράγοντες (όριο τιμής και περιορισμοί στη διακίνηση ρωσικού πετρελαίου) δεν μπορεί να προβλεφθεί με αξιοπιστία, ωστόσο είναι ξεκάθαρο ότι οι συνθήκες έχουν βελτιωθεί σημαντικά σε σχέση με το 3ο τρίμηνο.

Οι τιμές των τροφίμων

Η αύξηση των τιμών των τροφίμων καθώς και του δομικού πληθωρισμού συνεχίστηκε, όμως οι διεθνείς αγορές εμπορευμάτων εκπέμπουν πρώιμες ενδείξεις υποχώρησης των πιέσεων

Άλλες συνιστώσες του πληθωρισμού εμφανίζουν επίμονες ανοδικές τάσεις.

Οι τιμές των τροφίμων και των μη αλκοολούχων ποτών παρέμειναν σε έντονα ανοδική τροχιά, αυξανόμενες κατά 14,8% ετησίως τον Οκτώβριο (10,6% στο 9μηνο), έχοντας τη μεγαλύτερη πληθωριστική επίδραση μεταξύ όλων των μη-ενεργειακών κατηγοριών του ελληνικού ΔΤΚ (+3,2 ποσοστιαίες μονάδες τον Οκτώβριο), δεδομένης της σημαντικής στάθμισής τους στο καλάθι του καταναλωτή (20% περίπου).

Ωστόσο, υπάρχουν κάποια ευδιάκριτα σημάδια χαλάρωσης των πιέσεων διεθνώς σε βασικές κατηγορίες εμπορεύσιμων τροφίμων, καθώς και εισροών στην αγροτική παραγωγή, από την κορύφωσή τους που ακολούθησε τη ρωσική εισβολή στην Ουκρανία, αν και παραμένουν σε επίπεδο σημαντικά υψηλότερο από το μέσο όρο του 2021.

Η εν λόγω βελτίωση αναμένεται να αρχίσει να αντανακλάται, με κάποια χρονική υστέρηση, στον εγχώριο πληθωρισμό τροφίμων από τα τέλη του 2ου τριμήνου του 2023 και μετά.

Συγκεκριμένα, εκτιμούμε ότι ο πληθωρισμός στα τρόφιμα θα υποχωρήσει σε περίπου 6% ετησίως, κατά μέσο όρο, το 2023 και στο 1,7% τον Δεκέμβριο του ίδιου έτους, από 14,8% τον Οκτώβριο του 2022. Αντίστοιχα, ο αντίκτυπος της συγκεκριμένης κατηγορίας στον πληθωρισμό αναμένεται να μειωθεί κατά μέσο όρο σε 1,5 ποσοστιαίες μονάδες το 2023 (0,4 στο τέλος του 2023), από 2,3 ποσοστιαίες μονάδες που εκτιμάται για το 2022.

Ο δομικός πληθωρισμός

Παράλληλα, ο δομικός πληθωρισμός, που εξαιρεί τις τιμές της ενέργειας και των τροφίμων, αυξήθηκε περαιτέρω στο 5,2% τον Οκτώβριο, από 2,8% το 9μηνο του 2022, υποδηλώνοντας ότι οι έμμεσες πληθωριστικές επιδράσεις συνεχίζουν να διαχέονται στις τιμές ενός ευρέος φάσματος αγαθών και υπηρεσιών.

Ωστόσο, και εδώ αρχίζουν να εκδηλώνονται τα πρώτα σημάδια αποκλιμάκωσης του εισαγόμενου πληθωρισμού, με τη συνδρομή και των εκτιμήσεων της αγοράς για επικείμενη σημαντική επιβράδυνση της διεθνούς οικονομίας.

Πράγματι, παρατηρείται πλέον αξιόλογη ετήσια μείωση στις τιμές βασικών βιομηχανικών πρώτων υλών αλλά και ναύλων μεταφοράς δια θαλάσσης, οι οποίες είχαν κορυφωθεί το 2021 πριν ακόμη την εκδήλωση της Ουκρανικής κρίσης. Ενδεικτικά, οι ναύλοι εμπορευματοκιβωτίων (δείκτης Freightos) και χύδην ξηρού φορτίου (δείκτης Baltic Dry) υποχώρησαν τον Οκτώβριο στο -46% και στο -58% σε ετήσια βάση, από τα πολυετή υψηλά της αντίστοιχης περσινής περιόδου, ενώ μειώθηκαν περαιτέρω το Νοέμβριο κατά 70% και 56% ετησίως, αντίστοιχα (περίπου 70% χαμηλότερα από τα επίπεδα κορύφωσής τους το 2ο εξάμηνο του 2021).

Χρειάζεται χρόνος για την επιβράδυνση του πληθωρισμού

Οι ανωτέρω ενθαρρυντικές τάσεις θα απαιτήσουν χρόνο για να μεταφραστούν σε ουσιώδη επιβράδυνση του εγχώριου πληθωρισμού, καθώς η επίδρασή τους μετακυλίεται σταδιακά μέσω της αλυσίδας προμηθειών και παραγωγής από τα πρωτογενή στα ενδιάμεσα αγαθά και εν τέλει στις τιμές των καταναλωτικών αγαθών.

Ωστόσο, εκτιμούμε ότι η παρατηρούμενη μείωση των τιμών στα μη ενεργειακά εμπορεύματα θα αρχίσει να αντανακλάται στη δυναμική του ΔΤΚ από τα τέλη του 1ου τριμήνου του 2023.

Αξίζει να τονισθεί ότι η ελληνική οικονομία εμφανίζει περιορισμένους κίνδυνους δευτερογενών επιδράσεων στις τιμές που θα μπορούσαν να παρατείνουν τις πληθωριστικές πιέσεις.

Η ευελιξία της ελληνικής αγοράς εργασίας είναι σημαντικά υψηλότερη από το μέσο όρο της ευρωζώνης, μετά τις πολυετείς αναδιαρθρώσεις.

Τα στοιχεία της έρευνας για το δείκτη οικονομικού κλίματος, που αποτυπώνουν ενδείξεις ελλείψεων εργατικού δυναμικού σε υπηρεσίες και βιομηχανία, εμφανίζουν τους αντίστοιχους δείκτες σε επίπεδα σημαντικά χαμηλότερα από τον ευρωπαϊκό μέσο όρο, όπως είναι αναμενόμενο άλλωστε βάσει και του υψηλότερου ποσοστού ανεργίας στην Ελλάδα. Παράλληλα, οι προσδοκίες για τις τιμές πώλησης αγαθών και υπηρεσιών από τις ελληνικές επιχειρήσεις τους προσεχείς μήνες φαίνονται πιο συγκρατημένες σε σχέση με την ευρωζώνη σύμφωνα με τα στοιχεία ερευνών επιχειρηματικών προσδοκιών.

Λαμβάνοντας υπόψη τις ανωτέρω συνθήκες, εκτιμούμε ότι ο πληθωρισμός στην Ελλάδα, βάσει του ΔΤΚ, θα διαμορφωθεί πλησίον του 10% κατά μέσο όρο το 2022 και στο 4,5%, ετησίως, το 2023, με τα εν λόγω ποσοστά να αντιστοιχούν, σε ετήσιες μεταβολές της τάξης του 7,7% και του 3,2% αντίστοιχα, στο τέλος κάθε έτους (Δεκέμβριος).

Οι μέσες προβλέψεις της Δ/νσης Οικονομικής Ανάλυσης της Εθνικής Τράπεζας για το δομικό πληθωρισμό (εξαιρουμένων τροφίμων, ποτών και ενέργειας) διαμορφώνονται στο +3,4% ετησίως το 2022 και περίπου στο +6,0% το 2023 (+5,5% ετησίως κατά μέσο όρο, για το σύνολο του έτους και +4,5%, αντίστοιχα, στο τέλος του έτους), με πιθανότητα ακόμη ταχύτερης αποκλιμάκωσης εάν δεν υπάρξουν νέοι σημαντικοί κλυδωνισμοί στις αγορές εμπορευμάτων, και ειδικά της ενέργειας.

Η προσδοκία σταθερής επιβράδυνσης του πληθωρισμού βασίζεται επίσης στην εκτίμηση ότι οι προαναφερόμενοι παράγοντες, καθώς και χαρακτηριστικά της οικονομίας, που ενδυνάμωσαν τη μετάδοση του παγκόσμιου πληθωριστικού σοκ στην Ελλάδα θα λειτουργήσουν συμμετρικά και κατά τη φάση της εξομάλυνσης, επιταχύνοντας την ταχύτερη μετάδοση της πτώσης των διεθνών τιμών στον εγχώριο πληθωρισμό.

www.bankingnews.gr

Σχόλια αναγνωστών