Τι περιμένει η JP Morgan από τα αποτελέσματα των ελληνικών τραπεζών το γ' 3μηνο του 2022

Σχετικά Άρθρα

Axia: Υποτιμήμενες ακόμη οι μετοχές των ελληνικών τραπεζών - Τι περιμένουμε στα αποτελέσματα τριμήνου

Και σύμφωνα με την JP Morgan, προβλέπει άλλη μία ισχυρή εικόνα αποτελεσμάτων (με ορατές βελτιώσεις στις λειτουργικές τάσεις για τρίτο συνεχόμενο τρίμηνο φέτος), με γνώμονα τη συνεχιζόμενη αύξηση του πρώτου κύκλου εργασιών και το ακόμη ευνοϊκό περιβάλλον κινδύνου.

Μάλιστα, εκτιμά ότι οι γενικές τάσεις θα είναι εξίσου ισχυρές και στις τέσσερις τράπεζες.

Κατά την άποψή της, το πιο ενθαρρυντικό είναι η συνεχιζόμενη βελτίωση των επιτοκιακών εσόδων (NII) αυτό το τρίμηνο, η οποία έρχεται παρά την απώλεια του μπόνους των TLTROs, καθώς και την εποχικά χαμηλότερη δραστηριότητα όγκου κατά την καλοκαιρινή περίοδο, που επωφελείται από τη συνεχιζόμενη επέκταση των εξυπηρετούμενων δανείων, καθώς και την εμφάνιση μιας πρώτης, αν και ακόμη περιορισμένης, επίδρασης των επιτοκίων.

Λαμβάνοντας υπόψη τη σταθερή βελτίωση των NII καθώς και την υψηλότερη πορεία των επιτοκίων της ΕΚΤ, η JP Morgan θεωρεί ότι είναι πιθανή η αναβάθμιση των κατευθυντήριων γραμμών σε επίπεδο κορυφής.

Ενώ, δεδομένων των ευρωπαϊκών υφεσιακών κινδύνων οι μεσοπρόθεσμες προοπτικές είναι λιγότερο σίγουρες, οι διοικήσεις θα συνεχίσουν να δίνουν ένα προσεκτικό αλλά και σίγουρο μήνυμα για το 2023, τονίζοντας τις ανοδικές τάσεις της ελληνικής οικονομίας.

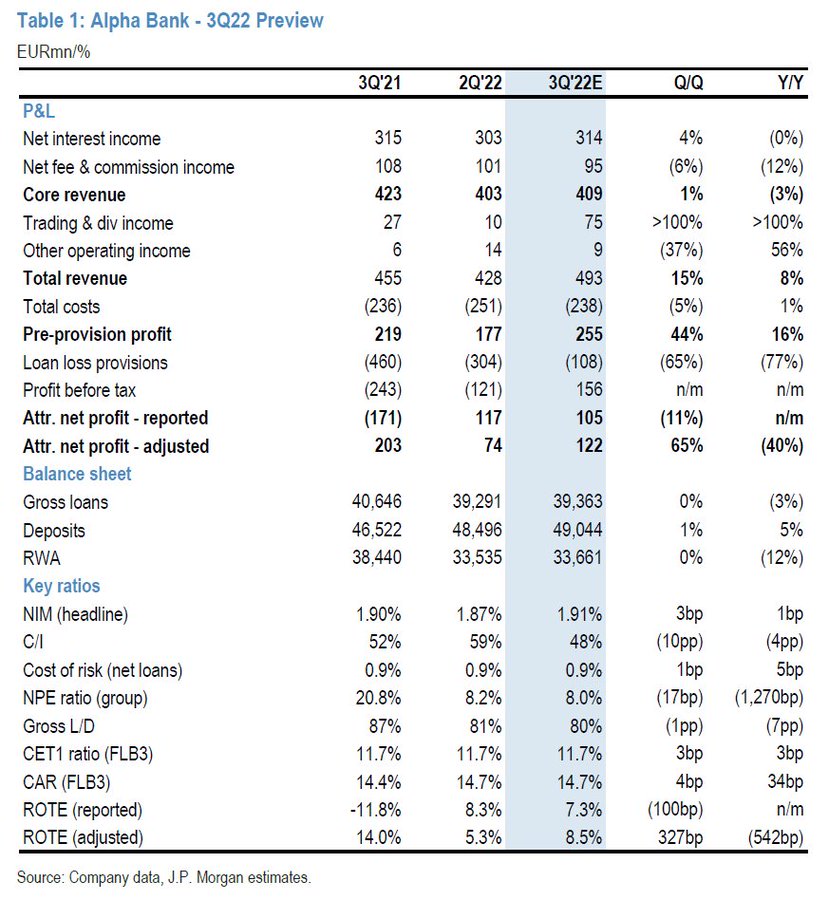

Alpha Bank

Η JP Morgan εκτιμά ότι η Alpha Bank θα παρουσιάσει ισχυρά καθαρά κέρδη ύψους 105 εκατ. ευρώ αυτό το τρίμηνο, που μεταφράζονται σε 7,3% ROTE (8,5% προσαρμοσμένο για τα υποτιθέμενα έκτακτα έξοδα).

Αναμένει ένα ισχυρό top-line (κορυφαία γραμμή) που υποστηρίζεται από υψηλότερα υπόλοιπα δανείων, καθώς και στήριξη από το χαρτοφυλάκιο τίτλων, με μια πρώτη, αν και ακόμη περιορισμένη, αύξηση των επιτοκίων, όλα αυτά υπεραντισταθμίζουν την αρνητική επίδραση από τη χαμηλότερη χρήση TLTRO και την εποχικά χαμηλότερη επιχειρηματική δραστηριότητα.

Βλέπει μείωση των αμοιβών κατά 6% σε τριμηνιαία βάση, ωστόσο αυτό είναι καθαρά αντανάκλαση της πρόσφατης πώλησης της δραστηριότητας συστημάτων πληρωμών στη Nexi, και η αρνητική επίπτωση αντισταθμίζεται πλήρως στη γραμμή του κόστους, οδηγώντας σε 5% χαμηλότερα λειτουργικά έξοδα σε τριμηνιαία βάση.

Εκτιμά επίσης υψηλότερα κέρδη από συναλλαγές αυτό το τρίμηνο, υποστηρίζοντας τη γραμμή εσόδων.

Μετά την ταξινόμηση των υπόλοιπων δύο χαρτοφυλακίων NPE ως HFS το 2ο τρίμηνο, δεν υπάρχουν μεγάλες κινήσεις στο χαρτοφυλάκιο NPE αυτό το τρίμηνο και αναμένει ότι η υποκείμενη τάση θα παραμείνει σταθερή, με το κόστος κινδύνου χωρίς εκπλήξεις.

Eurobank

Η JP Morgan αναμένει άλλο ένα ισχυρό τρίμηνο από τη Eurobank με γνώμονα τα σταθερά βασικά έσοδα, με το τριμηνιαίο ROTE να διαμορφωθεί στο 11,6% (έναντι 11% που προβλέπει η διοίκηση).

Προβλέπει ότι ο δείκτης FLB3 CET1 θα αυξηθεί κατά 30 μ.β. οδηγώντας την κατώτατη γραμμή.

Προβλέπει ελαφρώς υψηλότερο κόστος κινδύνου στις 70 μ.β. έναντι των προβλέψεων της διοίκησης για το 2022 στις 65 μ.β., αν και χωρίς υποκείμενη επιδείνωση της ποιότητας του ενεργητικού.

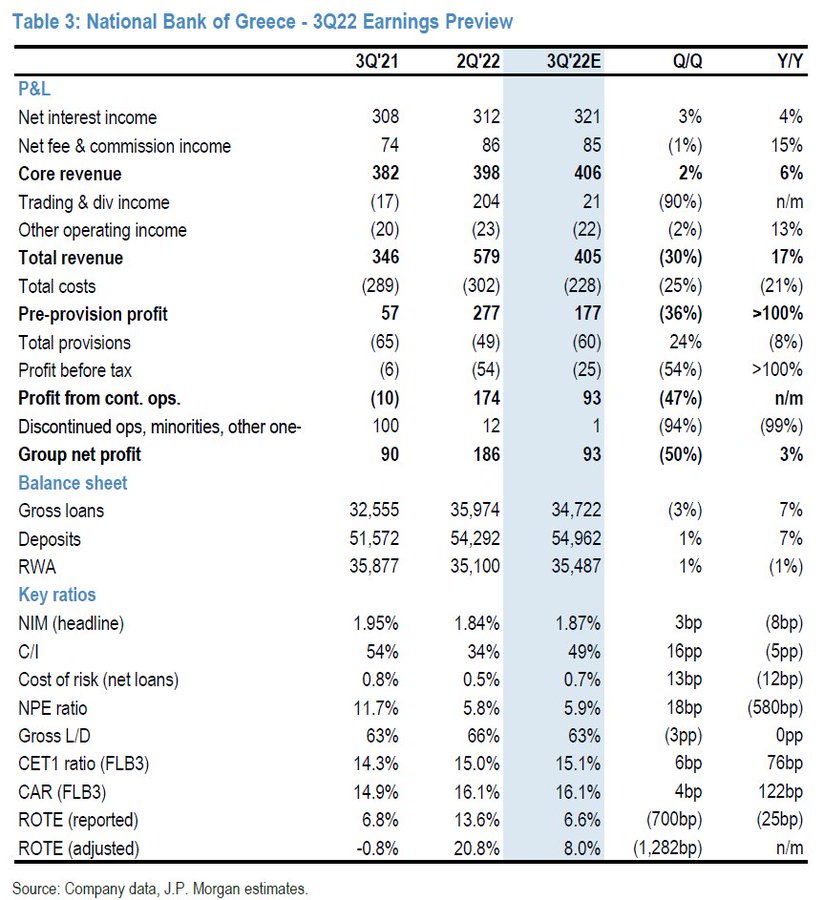

Εθνική Τράπεζα

Παρόμοια με τις ομοειδείς τράπεζες, η JP Morgan βλέπει τα βασικά έσοδα της Εθνικής Τράπεζας να αυξάνονται σε τριμηνιαία βάση λόγω της υγιούς επέκτασης των δανείων (παρά την αρνητική εποχικότητα) και περαιτέρω στήριξη του περιθωρίου κέρδους, συνεχιζόμενες σταθερές προμήθειες και

απόδοση των αμοιβών.

Προβλέπει μια ομαλοποίηση των κερδών από τις συναλλαγές αυτό το τρίμηνο (μετά από ένα ισχυρό 1ο εξάμηνο), καθώς και κάποια υψηλότερη υποκείμενη πίεση κόστους δεδομένης του πληθωριστικού περιβάλλοντις, και κόστος κινδύνου 70 μ.β. σύμφωνα με την καθοδήγηση για το οικονομικό έτος 2022.

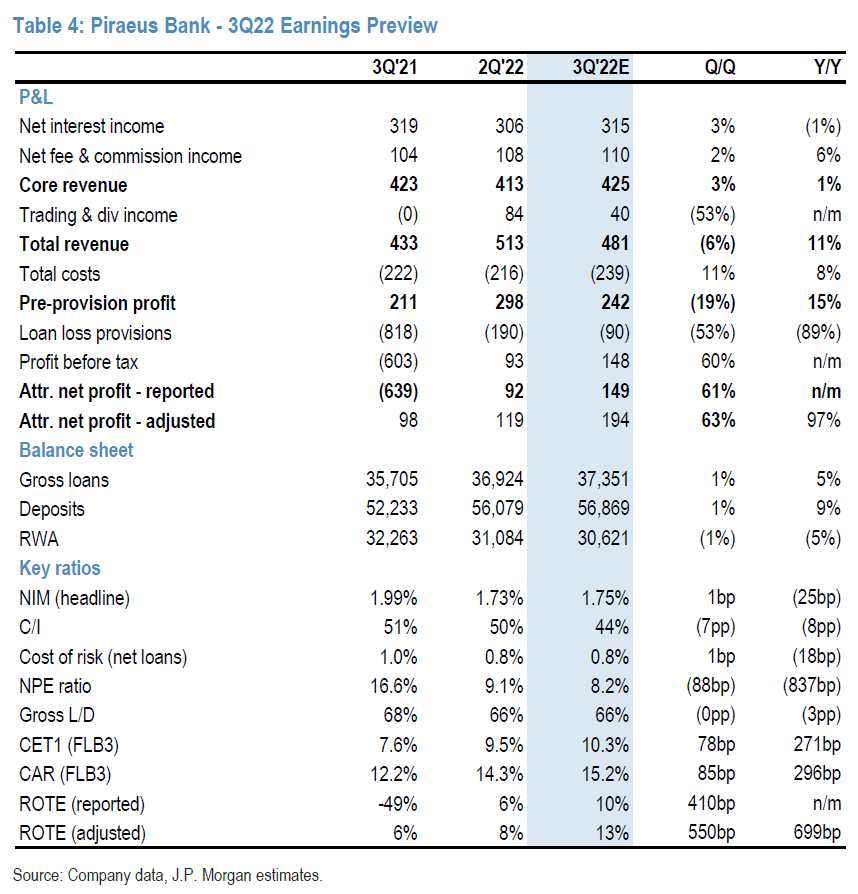

Τράπεζα Πειραιώς

Η JP Morgan αναμένει σταθερά τριμηνιαία αποτελέσματα από την Πειραιώς με υγιή καθαρή πιστωτική επέκταση, αύξηση του περιθωρίου κέρδους και ανθεκτικά έσοδα από προμήθειες.

Προβλέπει ότι το τριμηνιαίο κόστος θα αυξηθεί ελαφρώς λόγω των πληθωριστικών πιέσεων, καθώς και της μερικής καταχώρησης της προηγουμένως της VES.

Δεν αναμένει κάποια έκπληξη όσον αφορά την ποιότητα του ενεργητικού και το κόστος κινδύνου.

Με βάση την εκτίμηση της, το FL CET1 αυξάνεται σε 10,3% αυτό το τρίμηνο από 9,5% που αναφέρθηκε το 2ο τρίμηνο, σε καλό δρόμο για να επιτευχθεί το 11% του στόχου του 2022.

www.bankingnews.gr

Σχόλια αναγνωστών