Ο πληθωρισμός δείχνει σημάδια αποκλιμάκωσης, ειδικά στους κλάδους που τον επηρεάζουν περισσότερο

Σχετικά Άρθρα

Powell (Fed): Αυξημένο το ρίσκο στις τάσεις του πληθωρισμού, έρχονται και άλλες αυξήσεις επιτοκίου

Το μεγάλο της λάθος όμως ήταν το 2020 και το 2021, όταν θεωρούσε τον πληθωρισμό παροδικό και αρνήθηκε να περιορίσει τις αυξανόμενες τιμές στην αμερικανική οικονομία.

Και η Fed κάνει επίσης λάθος τώρα στη σταυροφορία της για τη συντριβή του πληθωρισμού ακόμα κι αν αυτό σημαίνει σοβαρή ύφεση.

Γιατί η Fed κάνει πάλι λάθος;

Διότι εκτός από τις ολισθαίνουσες τιμές των εμπορευμάτων (που πολύ πιθανόν θα εκτοξευθούν στα ύψη στο πολύ εγγύς μέλλον, ειδικά μόλις φτάσει ο χειμώνας στην Ευρώπη και μόλις τελειώσει η αποστράγγιση του SPR από τον Bider), το μεγαλύτερο μέρος των βασικών στοιχείων ΔΤΚ - και σίγουρα μερικοί από τους μεγαλύτερους παράγοντες όπως τα σπίτια, τα αυτοκίνητα και τα αεροπορικά εισιτήρια μειώνονται γρήγορα.

Αυτό είναι σύμφωνα με μια νέα έκθεση της Phoebe White της JP Morgan, η οποία γράφει ότι προβλέπει μείωση του πληθωρισμού σε όλες τις συνιστώσες που συνέβαλαν περισσότερο στον πυρήνα του πληθωρισμού το περασμένο έτος — όχι μόνο τιμές οχημάτων, αλλά και στα ενοίκια, στις υπηρεσίες ιατρικής περίθαλψης και σα αεροπορικά εισιτήρια.

Ο ρόλος των κατοικιών

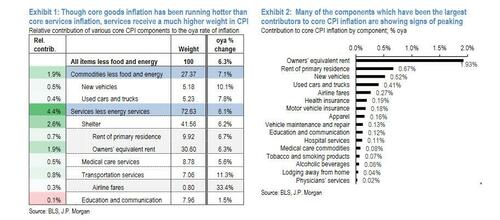

Το τελευταίο διάστημα υπάρχει μια συνεχής εναλλαγή στη σύνθεση του δομικού πληθωρισμού, με τον πληθωρισμό των βασικών υπηρεσιών να επιταχύνεται από 3,7% σε ετήσια βάση τον Δεκέμβριο του 2021 σε 6,1% από τον Αύγουστο του 2022, ενώ ο πληθωρισμός των βασικών αγαθών έχει επιβραδυνθεί από 10,7% σε 7,1%.

Συγκεκριμένα, ακόμη και ενώ ο πληθωρισμός των βασικών αγαθών συνεχίζει να είναι υψηλότερος από τον πληθωρισμό των βασικών υπηρεσιών, οι υπηρεσίες λαμβάνουν σχεδόν τριπλάσια βαρύτητα στον υπολογισμό του βασικού δείκτη, με μόνο τα στοιχεία του ενοικίου να αποτελούν περισσότερο από το 40% του καλαθιού.

Επομένως, είναι σαφές γιατί ο πληθωρισμός ενοικίων, ο οποίος έχει επιταχυνθεί πάνω από 6% σε ετήσια βάση τους τελευταίους μήνες, είναι ο μεγαλύτερος συντελεστής στον πληθωρισμό του βασικού ΔΤΚ από την ανακοίνωση του Αυγούστου.

Θα πρέπει όμως να εμβαθύνει κανείς στα δεδομένα, ξεκινώντας με τον πληθωρισμό των ενοικίων - που είναι ο μεγαλύτερος παράγοντας στον πυρήνα του πληθωρισμού - και τον οποίο η αναλύτρια της JPM αναμένει να κορυφωθεί τους επόμενους μήνες και να ανανεωθεί.

Γιατί;

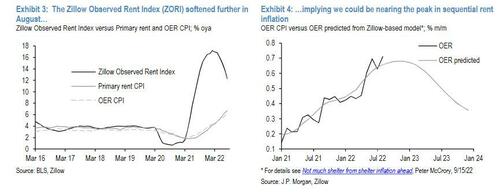

Ας πάρουμε τον δείκτη Zillow Observed Rent Index, ο οποίος, όπως ο δείκτης τιμών διαμερισμάτων, τείνει να ηγείται των μέτρων ενοικίου του ΔΤΚ και αυτός ο δείκτης έχει αμβλυνθεί πρόσφατα.

Και ενώ η JPM αναμένει ότι ο πληθωρισμός στέγης θα ξεπεράσει το 7% σε ετήσια βάση μέχρι τις αρχές του επόμενου έτους - λόγω της πολύμηνης καθυστέρησης από τις πραγματικές τιμές - η τράπεζα αναμένει επίσης ότι ο ρυθμός των μηνιαίων ανόδων θα κορυφωθεί μέσα στους επόμενους μήνες.

Ο ρυθμός αύξησης του δείκτη Zillow Observed Rent Index, ο οποίος μετρά τα ζητούμενα ενοίκια για νέες μισθώσεις, κορυφώθηκε πάνω από 17% τον Φεβρουάριο, αλλά μειώθηκε στο 12% — μια αξιοσημείωτη αποκλιμάκωση, αν και ακόμα αυξημένη έναντι του μέσου ρυθμού ~4% που παρατηρήθηκε πριν από την πανδημία.

Σε αντίθεση με τα δεδομένα Zillow, τα στοιχεία ενοικίων στο ΔΤΚ παρακολουθούν τα μέσα ενοίκια τόσο σε νέες όσο και σε υπάρχουσες μισθώσεις.

Έτσι, οι διακυμάνσεις του δείκτη Zillow περνούν αργά στα επίσημα μέτρα, καθώς το απόθεμα των μισθώσεων αρχίζει να μοιάζει με την πρόσφατη ροή νέων μισθώσεων, με κάθε αύξηση ποσοστιαίας μονάδας στον δείκτη ενοικίων Zillow να προηγείται μιας σωρευτικής αύξησης 0,6% στον ΔΤΚ.

Η επίδραση της νομισματικής πολιτικής

Σίγουρα, μια περίπλοκη δυναμική είναι το γεγονός ότι η αυστηρότερη νομισματική πολιτική θα μπορούσε να επιδεινώσει προσωρινά την πληθωριστική πίεση στα ενοίκια, καθώς τα υψηλά επιτόκια στεγαστικών δανείων αποθαρρύνουν την αγορά κατοικίας.

Πράγματι, τώρα που κανένας αγοραστής νέου σπιτιού που βασίζεται σε υποθήκη δεν μπορεί να αντέξει οικονομικά ένα σπίτι, πιθανότατα δεν θα έχει άλλη επιλογή από το να βρει ένα ενοίκιο.

Από την άλλη πλευρά, υπάρχει ένα όριο στο πόσο υψηλά ενοίκια μπορούν να ανέλθουν απλώς ως συνάρτηση του διαθέσιμου εισοδήματος: εκτός της κορυφαίας γραμμής εισοδήματος, η JPM διαπιστώνει ότι η προσιτή τιμή των ενοικίων έχει ήδη διευρυνθεί, πράγμα που σημαίνει ότι θα είναι δύσκολο για τον πληθωρισμό ενοικίων να διατηρήσει τα ποσοστά πολύ πάνω από τον ρυθμό αύξησης των μισθών.

Και από τη στιγμή που ούτε η στέγαση ούτε το ενοίκιο είναι προσιτά, τότε γίνεται πολιτικό ζήτημα και οι Δημοκρατικοί θα απαιτήσουν από τον Powell να αρχίσει να μειώνει τα επιτόκια.

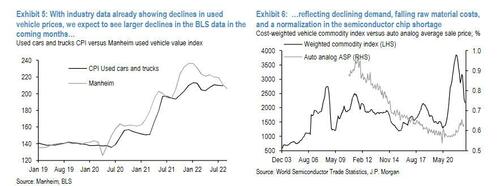

Εκτός από τα ενοίκια, τα καινούργια και μεταχειρισμένα οχήματα είχαν την επόμενη μεγαλύτερη συνεισφορά στον βασικό ΔΤΚ.

Και με τη μείωση της ζήτησης, τη χαλάρωση των περιορισμών στην προσφορά και το κόστος των πρώτων υλών να μειώνεται, η JPM πιστεύει ότι οι μειώσεις στις τιμές των μεταχειρισμένων οχημάτων βρίσκονται στο βραχυπρόθεσμο ορίζοντα.

Οι μειώσεις στις τιμές των νέων οχημάτων είναι πιθανό να ακολουθήσουν το 2023.

Στην πραγματικότητα, ο δείκτης Manheim Used Vehicle Value Index, ο οποίος μετρά τις τιμές που πληρώνουν οι αντιπροσωπείες για μεταχειρισμένα αυτοκίνητα σε δημοπρασίες, έχει μειωθεί από την κορύφωσή του τον Ιανουάριο, με τον δείκτη να υποχωρεί 4% τον Αύγουστο μόνο, και άλλο 2,3% κατά το πρώτο εξάμηνο του Σεπτεμβρίου.

Πότε θα εμφανιστεί αυτή η επιβράδυνση στα επίσημα δεδομένα: όπως δείχνει το διάγραμμα 5, η μετάβαση από τον δείκτη Mannheim στα δεδομένα BLS παρουσιάζει καθυστέρηση 1-3 μηνών, καθιστώντας κάπως δύσκολη την πρόβλεψη του ακριβούς χρονισμού των αλλαγών στον ΔΤΚ του μεταχειρισμένου οχήματος .

Η συνιστώσα με την επόμενη μεγαλύτερη συνεισφορά στον πληθωρισμό του βασικού ΔΤΚ είναι οι ναύλοι των αεροπορικών εταιρειών που είναι μια από τις πιο ασταθείς κατηγορίες πληθωρισμού.

Ο υψηλός ακόμη ρυθμός πληθωρισμού των αεροπορικών εισιτηρίων σε ετήσια βάση αντανακλά την άνοδο που παρατηρήθηκε την άνοιξη παράλληλα με την αύξηση των τιμών των καυσίμων αεροσκαφών, αλλά αυτό το στοιχείο έχει μειωθεί κατά περισσότερο από 14% από την κορύφωσή του τον Μάιο, με τις τιμές πιθανότατα να είναι κάπως υψηλότερες στο μέλλον.

Κορυφώνεται ο δομικός πληθωρισμός

Συνολικά, εξετάζοντας τους μεγαλύτερους παράγοντες που συνέβαλαν στον πληθωρισμό του βασικού ΔΤΚ το περασμένο έτος, η JPMorgan βλέπει ξεκάθαρα στοιχεία ότι ο δομικός πληθωρισμός κορυφώνεται και είναι πιθανό να μετριαστεί αρκετά γρήγορα σε διαδοχική βάση βραχυπρόθεσμα, πέφτοντας από 6,5% στο το τρίμηνο έως τον Αύγουστο, περίπου στο 3,5% το 1ο τρίμηνο του 2023 και μόλις 3,1% το δεύτερο τρίμηνο του 2023, ή ουσιαστικά σύμφωνα με τον στόχο της Fed.

Βεβαίως, όσο περισσότερος χρόνος χρειάζεται για να εκδηλωθεί αυτή η δυναμική, τόσο μεγαλύτερος είναι ο κίνδυνος να ριζώσει περισσότερο ο υψηλός πληθωρισμός.

Ωστόσο, αυτό που είναι ακόμη πιο σχετικό είναι ότι η τελευταία αύξηση των επιτοκίων από τη Fed - η οποία εγγυάται ότι η Fed θα υπερβάλει, οδηγώντας σε μεγαλύτερη υλική αποδυνάμωση της ζήτησης και πυροδοτώντας ύφεση.

Με άλλα λόγια, εάν η Fed σταματήσει την εκστρατεία αυστηροποίησης εδώ, όχι μόνο οι βασικές τιμές θα πέσουν στο σημείο που τις θέλει η Fed, αλλά μπορεί ακόμη και να αποφευχθεί μια ύφεση.

Ωστόσο, εάν ο Powell συνεχίσει τυφλά να συσφίγγει, μια συντριπτική ύφεση είναι σχεδόν εγγυημένη.

www.bankingnews.gr

Σχόλια αναγνωστών