Η ενεργειακή κρίση και οι αυστηρότερες οικονομικές συνθήκες μεταβάλλουν επί τα χείρω τις προοπτικές, παρότι η ευρωπαϊκή οικονομία φαίνεται ανθεκτική, αναφέρει με ανάλυσή της η Societe Generale… που όμως προσθέτει πως οι δείκτες χρέους τα επόμενα χρόνια δεν θα αυξηθούν.

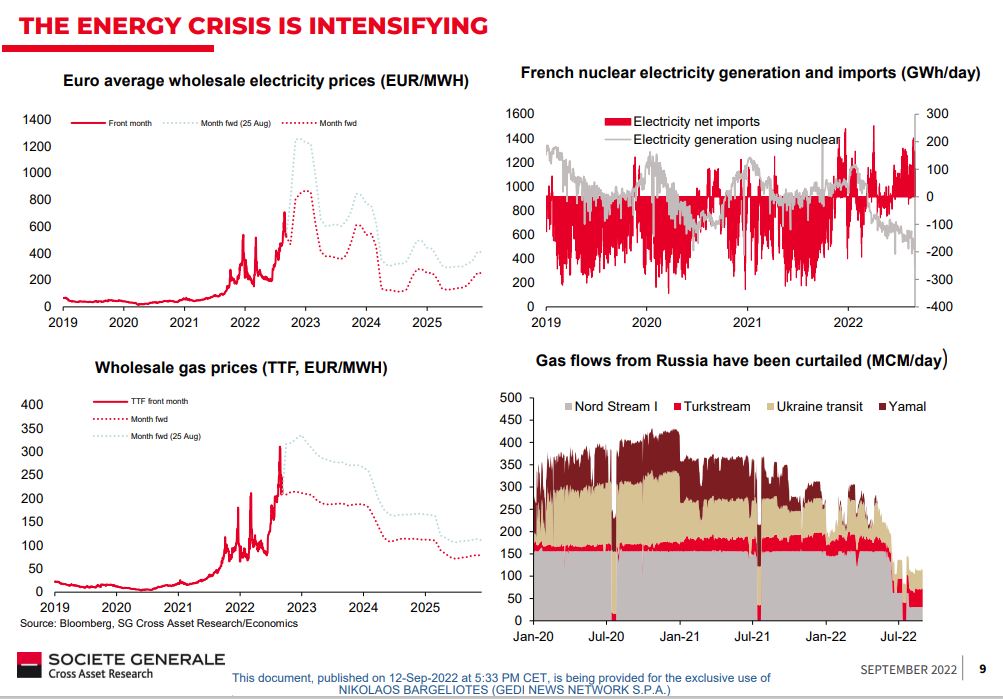

Ειδικότερα, όπως επισημαίνει η γαλλική τράπεζα, από τον Ιούνιο οι τιμές χονδρικής ηλεκτρικής ενέργειας και φυσικού αερίου έχουν εκτοξευθεί, ωστόσο τώρα αρχίζουμε να βλέπουμε τις πρώτες επιπτώσεις των ιστορικά υψηλών τιμών σε βιομηχανίες έντασης αερίου και ηλεκτρικής ενέργειας, με προσωρινές μειώσεις της παραγωγής ή κλείσιμο εργοστασίων.

Οι έρευνες για τις επιχειρήσεις καταδεικνύουν σημαντική επιβράδυνση…

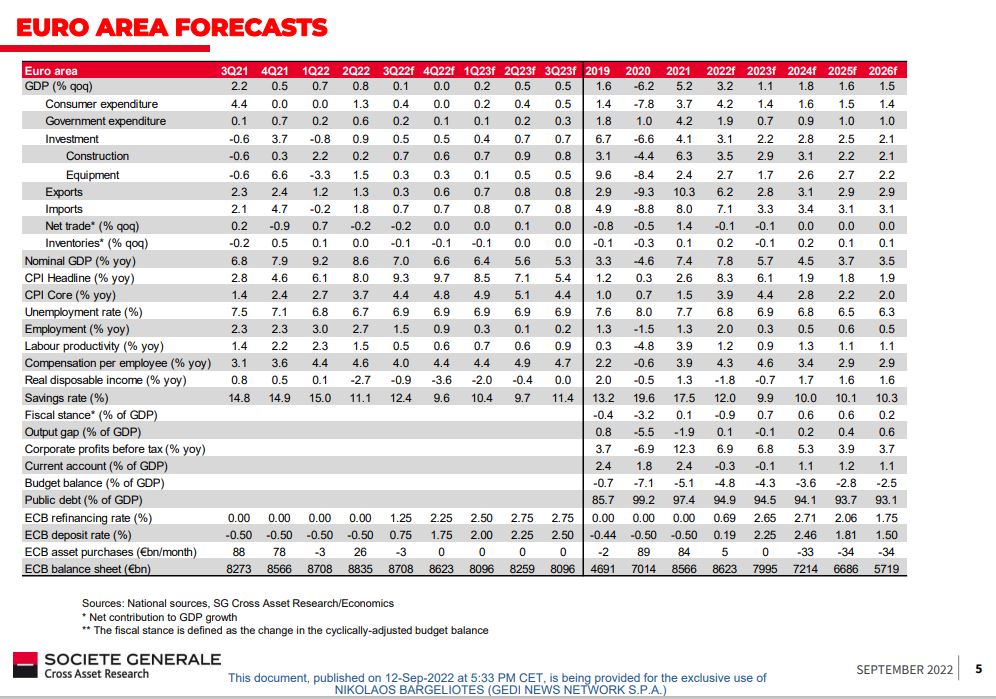

Ως εκ τούτου, λέει η Societe Generale, «αναμένουμε ότι η ανάπτυξη της ζώνης του ευρώ θα επιβραδυνθεί στο 0,1% σε τριμηνιαία βάση το γ’ τρίμηνο και στο 0% το δ’ τρίμηνο».

Σε αυτό το πλαίσιο, η γαλλική τράπεζα εκτιμά πως η ανάπτυξη στην ΕΕ το 2022 θα κυμανθεί στο +3,2% το 2022 και +1,1% το 2023.

Δεδομένης της ανησυχητικής ισχύος του πληθωρισμού, η επιθετική δράση της ΕΚΤ είναι αναπόφευκτη.

Βέβαια, ο στόχος είναι να επιτευχθεί γρήγορα μια πιο ουδέτερη στάση πολιτικής, γι’ αυτό το επιτόκιο καταθέσεων εκτιμάται ότι θα φτάσει στο 1,75% μέχρι το τέλος του έτους.

Πιθανή τεχνική ύφεση - Πληθωρισμός

Η τρέχουσα οικονομική εικόνα είναι «ισχυρή» από την πλευρά των εταιρειών και «ανθεκτική» από την πλευρά των καταναλωτών.

Οι εταιρείες αντιμετωπίζουν ελλείψεις προσωπικού και προσφοράς, αλλά τα θεμελιώδη μεγέθη τους παρέμειναν υγιή το α' εξάμηνο του 2022 - η παγκόσμια ζήτηση ξεπέρασε την παγκόσμια προσφορά.

Και οι επιχειρήσεις συνεχίζουν να επενδύουν και να προσλαμβάνουν…

Από την άλλη, τα νοικοκυριά πλήττονται από το πληθωριστικό σοκ, με την πτώση του πραγματικού διαθέσιμου εισοδήματος να αντισταθμίζεται κάπως από την κρατική στήριξη (θα συνεχιστεί το επόμενο έτος εάν χρειαστεί).

Η κατανάλωση αγαθών δεν έχει μειωθεί πολύ μέχρι στιγμής, ενώ η κατανάλωση υπηρεσιών έχει ανακάμψει έντονα.

Οι πρόσφατες εξελίξεις στις τιμές της ενέργειας αναμφίβολα θα αμβλυνθούν, λέει η Societe Generale.

Η μείωση των ρωσικών προμηθειών φυσικού αερίου παραμένει ο πιο σοβαρός κίνδυνος, αφού μπορεί να περιορίσει την ευρωπαϊκή ανάπτυξη κατά 2 ποσοστιαίες μονάδες.

Σε ό,τι αφορά τον πληθωρισμό, οι προσδοκίες συνεχίζουν να αναθεωρούνται προς τα πάνω για το 2022-23.

Τον Αύγουστο εκτινάχθηκε στο 9,1%, με τον δομικό πληθωρισμό να αυξάνεται κατά 4,3% σε ετήσια βάση.

«Πιστεύουμε ότι η αύξηση στις τιμές των τροφίμων θα τον ωθήσουν στο 9,8% τον Σεπτέμβριο» επισημαίνει η γαλλική τράπεζα.

Νομισματική πολιτική: Οι αυξήσεις επιτοκίων μπορεί να είναι πολύ μικρές χωρίς QT

Η ΕΚΤ αύξησε το επιτόκιο καταθέσεων στο 0% τον Ιούλιο και στο 0,75% τον Σεπτέμβριο.

Ο στόχος είναι πιθανώς να επιτευχθεί γρήγορα μια πιο ουδέτερη πολιτική και στη συνέχεια να εφαρμοστεί σταδιακά μια περιοριστική νομισματική πολιτική.

«Αναμένουμε ότι το επιτόκιο καταθέσεων θα φτάσει στο 1,75% μέχρι το τέλος του έτους.

Eπίσης, εκτιμάμε αυξήσεις επιτοκίων κατά 50 μονάδες βάσης τον Οκτώβριο τον Δεκέμβριο, οι οποίες θα φέρουν το επιτόκιο καταθέσεων σε ουδέτερο έδαφος καθώς η οικονομία επιβραδύνεται και άλλες τρεις αυξήσεις κατά 25 μονάδες βάσης το επόμενο έτος.

Αναρωτιόμαστε επίσης γιατί δεν συζητείται η ποσοτική σύσφιξη (QT).

Η μη χρήση του QT συνεπάγεται υψηλότερες αυξήσεις επιτοκίων.

Πιστεύουμε ότι αυτή η έλλειψη αναφοράς μειώνει την αξιοπιστία της νομισματικής κυριαρχίας» λέει η Societe Generale.

Δημοσιονομική πολιτική

Πριν από το καλοκαίρι και την όξυνση της ενεργειακής κρίσης, οι χώρες της ζώνης του ευρώ σχεδίαζαν να συσφίξουν τη δημοσιονομική τους πολιτική, αρχής γενομένης από το 2023.

Μπορούμε να το δούμε αυτό στα εθνικά προγράμματα σταθερότητας (ΕΠ) που δημοσιεύθηκαν τον περασμένο Απρίλιο, με τις περισσότερες χώρες να επισημαίνουν αύξηση των διαρθρωτικών τους ισοζυγίων το 2023 και μείωση των δεικτών δημόσιων δαπανών τους.

Αυτό πιθανότατα θα αλλάξει το φθινόπωρο, με μέτρα που θα βοηθήσουν στην ελάφρυνση του ενεργειακού κόστους.

Μια πρώτη εκτίμηση, εξετάζοντας το εμπορικό ισοζύγιο των ενεργειακών προϊόντων, υποδηλώνει ότι η ενεργειακή επιβάρυνση θα αυξηθεί κατά 3-4 ποσοστιαίες μονάδες του ΑΕΠ το δεύτερο εξάμηνο του 22 και το 2023, σε σύγκριση με τα κανονικά επίπεδα (προ της πανδημίας) ή το 2021.

«Αν υποθέσουμε ότι μόνο το ήμισυ της αύξησης καλύπτεται από τα κρατικά ταμεία, αυτό θα σήμαινε αύξηση του δημοσίου ελλείμματος τουλάχιστον 1,5% του ΑΕΠ.

Μέχρι στιγμής, οι προβλέψεις μας συνεχίζουν να προβλέπουν σταδιακή δημοσιονομική σύσφιξη, κυρίως λόγω του υψηλότερου ποσοστού των φορολογικών εσόδων.

Τούτου λεχθέντος, παρά τα υψηλά ελλείμματα, η πρόσφατη αύξηση στις αποδόσεις των ομολόγων δεν θα οδηγήσει σε υψηλότερους δείκτες χρέους τα επόμενα χρόνια, χάρη στην ισχυρή αύξηση του ονομαστικού ΑΕΠ και τη μεγάλη διάρκεια ληκτότητας του χρέους χωρών όπως η Ελλάδα…

www.bankingnews.gr

Σχόλια αναγνωστών