Σχετικά Άρθρα

Morgan Stanley: Μην κυνηγάτε το ράλι στη Wall Street – Λάθος ότι κορύφωσε ο πληθωρισμός στις ΗΠΑ

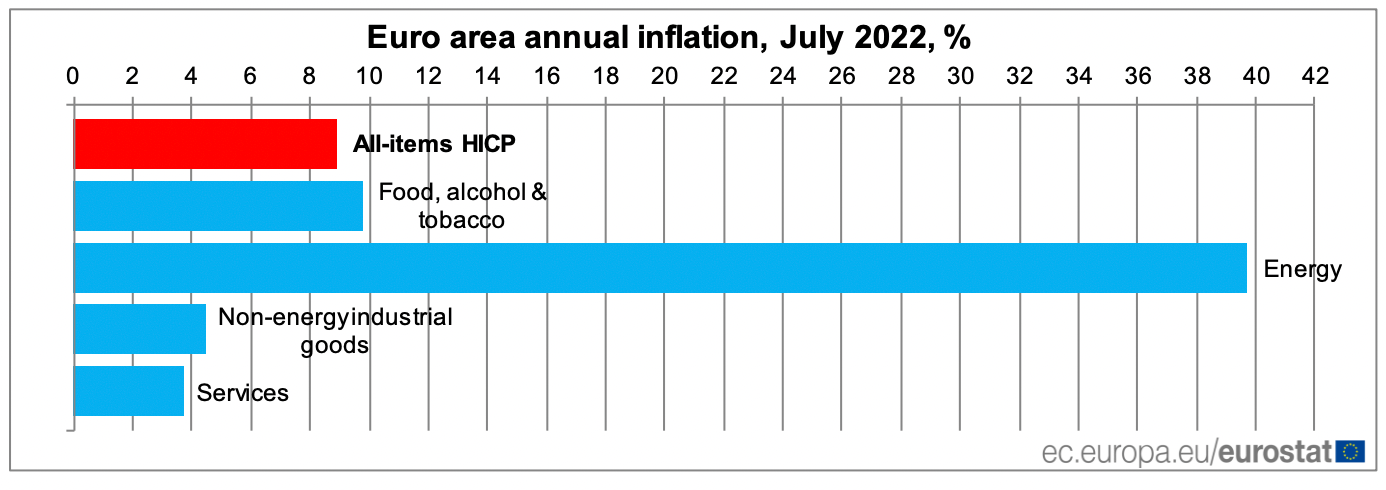

Ευρώπη: Σκληρή οικονομική ύφεση και άγρια λιτότητα το χειμώνα προεξοφλεί η αγορά ενέργειας - Ζοφερές οι προοπτικές

Ύφεση στην Ευρωζώνη «βλέπει» η Capital Economics - Θα αποτύχει η ΕΚΤ, τα χειρότερα έρχονται

Oxford Economics: Ζοφερές οι προοπτικές της Ευρωζώνης, προ των πυλών η ύφεση - Τραγική η εικόνα της Γερμανίας

Το ΑΕΠ της Κίνας συρρικνώθηκε το δεύτερο τρίμηνο του 2022.

Οι ΗΠΑ κατέγραψαν «τεχνική ύφεση».

Η στρόφιγγα της ροής του φυσικού αερίου στη Δυτική Ευρώπη σταδιακά κλείνει, επισημαίνει σε ανάλυσή του Seth Carpenter, επικεφαλής οικονομικών μελετών της Morgan Stanley.

Υπογραμμίζει ότι τους τελευταίους τρεις μήνες η επενδυτική τράπεζα αναθεώρησε προς τα κάτω την πρόβλεψή της για την παγκόσμια ανάπτυξη σε 2,5% το 2022, που είναι περίπου 50 μονάδες βάσης κάτω από το μέσο όρο των προβλέψεων και 40 μονάδες βάσης χαμηλότερα από τον Μάιο.

Βρισκόμαστε εγγύτερα στο καθοδικό σενάριο για την παγκόσμια οικονομία από την έκθεση για την προοπτικές της παγκόσμιας οικονομίας στα μέσα Μαΐου, επισημαίνει ενώ διερωτάται εάν έχουμε εισέλθει ήδη σε φάση οικονομικής ύφεσης.

Η ύφεση το βασικό σενάριο για τη ζώνη του ευρώ

Η ροή φυσικού αερίου από τη Ρωσία έχει περιοριστεί, οι τιμές έχουν αυξηθεί και προβλέπεται ασθενής ανάπτυξη μέχρι το τέλος του έτους.

Αναμένεται ύφεση έως το 4ο τρίμηνο, αλλά τα δεδομένα θα είναι συγεχυμένα.

Ενώ το ΑΕΠ του 2ου τριμήνου αιφνιδίασε με την ανοδική πορεία λόγω της ταχύτερης της αναμενόμενης ευρωπαϊκής ανάκαμψης από την πανδημία, οι PMI ήταν ήδη αρνητικοί για τον Ιούλιο.

Η πλήρης διακοπή της ροής του αερίου είναι το χειρότερο σενάριο και παραμένει ισχυρό, αλλά η ομαλοποίηση των ροών αερίου θα έφερνε μόνο μέτρια ανακούφιση.

Τα επίπεδα τιμών του χειμώνα έχουν ήδη εν μέρει προεξοφελθεί.

Και με την ΕΚΤ να επικεντρώνεται σχεδόν μονομερώς στον πληθωρισμό, είναι πιθανές περισσότερες αυξήσεις στις ενεργειακές τιμές έως ότου υπάρξουν ισχυρά στοιχεία που να δείχνουν οικονομική συρρίκνωση ή ομαλοποίηση του πληθωρισμού - γεγονός που θα πιέσει καθοδικά τις τιμές.

Ο πληθωρισμός και οι αντίθετοι για την ανάπτυξη άνεμοι των (αυξημένων) επιτοκίων δεν θα εξαφανιστούν σύντομα.

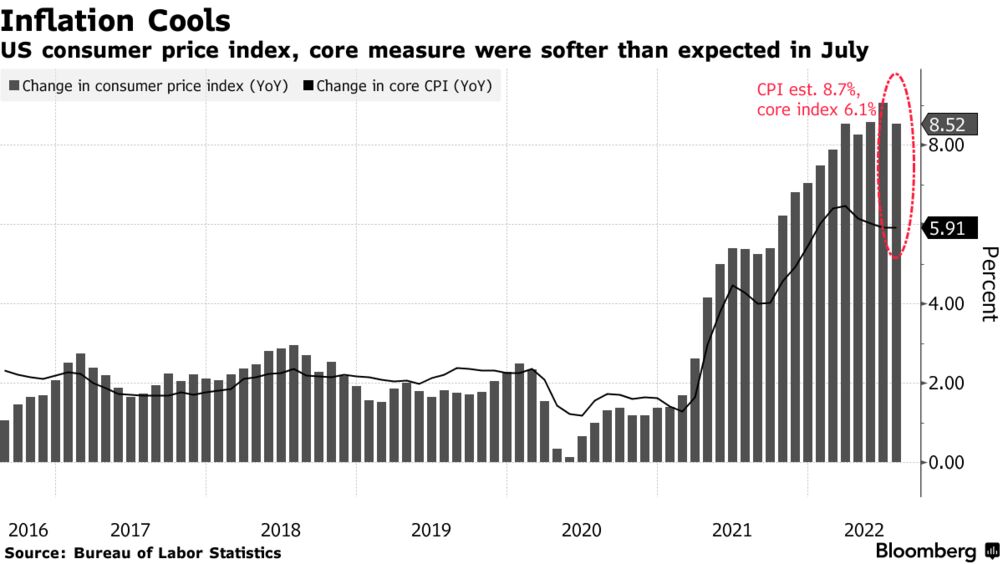

ΗΠΑ: Εάν πετύχει το σχέδιο της Fed να «φρενάρει» την οικονομία...

Η ανάλυση εμφανίζεται πι αισιόδοξη για την ανάπτυξη στις ΗΠΑ.

Η αρνητική πορεία του ΑΕΠ τα δύο πρώτα τρίμηνα ξεκάθαρα ρίχνει βαρία της σκιά της, αλλά τα στοιχεία μπορεί να παραπλανούν, επισημαίνεται.

Είναι βέβαιο ότι η αδυναμία στις επενδύσεις σε κτηματαγορά και επιχειρήσεις δεν θα αντιστρέψει την πορεία, καθώς η νομισματική πολιτική θα συνεχίζει την πορεία της συσφιξης.

Ωστόσο, η καταναλωτική δαπάνη επλήγη από την άνοδο των τιμών των τροφίμων και της ενέργειας, υστερα από ένα έτος υπερκατανάλωσης αγαθών και την άνοδο της αγοράς κατοικίας.

Ωστόσο, οι δαπάνες των νοικοκυριών – ο βασικός μοχλός της οικονομίας - ήταν κατά μέσο όρο 1,4% με ετήσιο ρυθμό το πρώτο εξάμηνο.

Πράγματι, η θετική πλευρά της ύβασης στο β τρίμηνο ήταν η επιβλητική μείωση 2 ποσοστιαίων μονάδων στα αποθέματα, που διόρθωσε τη αφύσικη διόγκωσή τους.

Τα στοιχεία Ιουλίου για την απασχόληση «έδειξαν» 528.000 νέες θέσεις εργασίας .

Ωστόσο, αυτός ο ρυθμός δημιουργίας θέσεων εργασίας είναι σχεδόν βέβαιο ότι δεν μπορεί να διαρκέσει, και η επιβάρυνση της Fed στην οικονομία - και επομένως στις θέσεις εργασίας - είναι ταυτόχρονα σημαντική όσο και σκόπιμη.

Αλλά από τη δεκαετία του 1970 οι ΗΠΑ δεν είχαν ποτέ ύφεση σε ένα έτος με ταυτόχρονη δημιουργία τόσων πολλών θέσεων εργασίας.

Ποιο είναι λοιπόν το σχέδιο;

Όπως σημείωσε ο πρόεδρος της Fed Jerome Powell στη συνέντευξη Τύπου του Ιουλίου, η στρατηγική της Fed είναι να επιβραδύνει την οικονομία αρκετά ώστε οι πληθωριστικές πιέσεις να υποχωρήσουν, αλλά στη συνέχεια να αντιστραφεί η πορεία.

¨Όμως η ομαλή προσγείωση δεν είναι καθόλου εξασφαλισμένη –και πάλι, είμαστε ελαφρώς πιο αισιόδοξοι για τις ΗΠΑ από ό,τι για την Ευρώπη– αλλά με τη βοήθεια της.. καλής τύχης, το σχέδιο της Fed έχει μια ευκαιρία.

Κίνα: Το στοίχημα της ανάκαμψης της αγοράς ακινήτων

Η κατάσταση της Κίνας είναι εντελώς διαφορετική, από τις ΗΠΑ επισημαίνεται στο review.

Η οικονομία συρρικνώθηκε το 2ο τρίμηνο εν μέσω αυστηρών Lockdowns για τον Covid, αλλά τα δεδομένα δείχνουν ότι έχουμε φτάσει πλέον στο πάτο.

Το ερώτημα δεν είναι πλέον αν θα έχουμε ριμπάουντ, αλλά πόσα θα είναι αυτά...

Οι πολιτικές zero - Covid χαλαρώνουν σιγά σιγά και θα ακολουθήσει περισσότερη χαλάρωση στο Συνέδριο του Κόμματος τον Οκτώβριο.

Θα είναι όμως αρκετή η ελευθερία κινητικότητας για να αντιστραφούν οι αρνητικες προοπτικές της στεγαστικής αγοράς;

Η πρόσφατη πολιτική για την αντιμετώπιση της στεγαστικής κρίσης θα βοηθήσει, θα χρειαστεί ένα πολύ μεγαλύτερο πακέτο τονωσης.

Σε τελική ανάλυση, η εμπιστοσύνη των καταναλωτών και των αγοραστών ακινήτων θα χρειαστεί να ανακάμψει γρήγορα για να πάρει τα πάνω της η ανάπτυξη.

Η τρίδυμη κρίση

Ο κόσμος έχει πληγεί ταυτόχρονα από κρίσεις: προσφοράς, εμπορευμάτων και ισοτιμίας του δολαρίου.

Οι κεντρικές τράπεζες αποσύρονται από διαδικασία δημιουργίας ζήτησης προκειμένου να συγκρατήσουν τον πληθωρισμό.

Ωστόσο, ακόμη και όταν αρχίζει να αποκλιμακώνεται ο πληθωρισμός, τα πλήρη αποτελέσματα των αυξήσεων των επιτοκίων δεν είναι ακόμη εμφανή στην οικονομία.

Ακόμα κι αν αποφύγουμε μια παγκόσμια ύφεση, είναι δύσκολο να δούμε την οικονομική δραστηριότητα να επιστρέφει στην προ-πανδημίας κατάσταση

Ελπίζω να έχει λιακάδα εκεί που βρίσκεστε… μπορείτε να ανησυχείτε για αυτήν την καταιγίδα από αύριο, επισημαίνεται στην κατακλείδα της στη μελέτης – και για την Ελλάδα αυτό και εάν ισχύει πλήρως….

www.bankingnews.gr

Σχόλια αναγνωστών