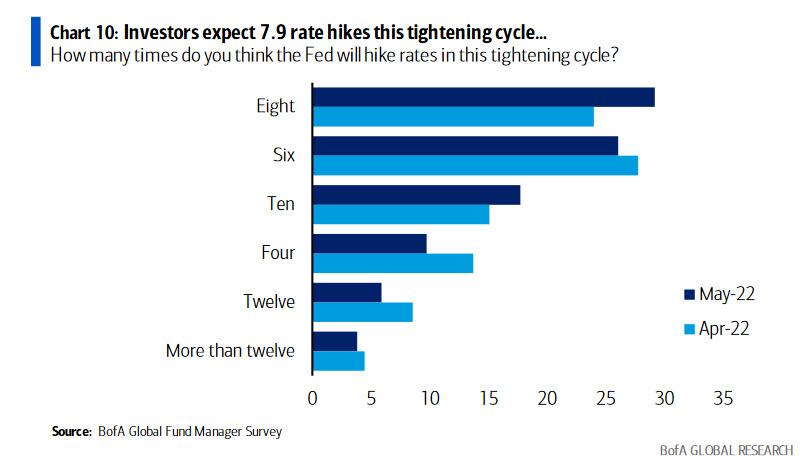

Έρχεται σκληρή προσγείωση σε οικονομίες, αγορές αναφέρει σε έκθεση της η γαλλική τράπεζα Societe Generale προβλέποντας μάλιστα ότι η FED θα χρειαστεί να αυξήσει τα επιτόκια 8 φορές συνολικά…

Οι αυξήσεις επιτοκίων κατά 0,50% και η απότομη διόρθωση των μετοχών μπορεί να αποτελούν την νέα κανονικότητα μέχρι να αντιμετωπιστεί ο πληθωρισμός.

Εντάξει, αλλά τι θα γινόταν αν έχοντας αποφασίσει να ωθήσει τις ΗΠΑ σε ύφεση, η FED εστιάζει αποκλειστικά στον πληθωρισμό; Σε τελική ανάλυση, τα τρέχοντα επιτόκια είναι πολύ, πολύ κάτω από τον πληθωρισμό που είναι περίπου 8%, ενώ δεν αποκλείεται να φθάσει σε διψήφιο ποσοστό τους επόμενους μήνες.

Σύμφωνα με την Societe Generale, δεδομένων των αυξανόμενων αποτυπωμάτων πληθωρισμού και της πολιτικής πίεσης, η FED αναπόφευκτα θα συνεχίσει τις αυξήσεις επιτοκίων επιβραδύνοντας την οικονομία με στόχο τον έλεγχο του πληθωρισμού.

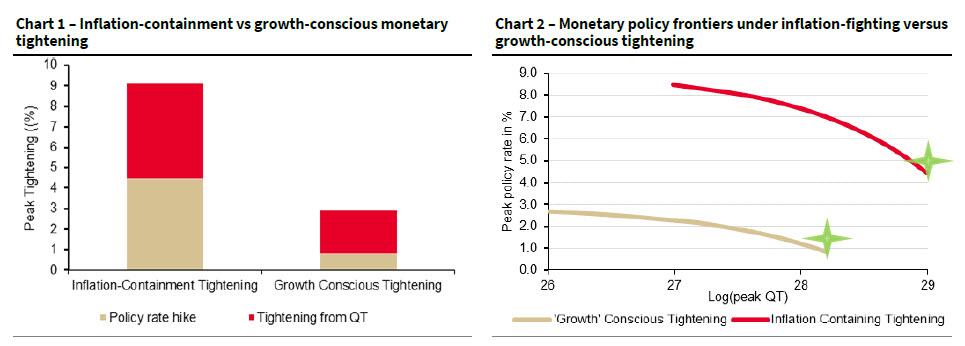

Για να αντιμετωπιστεί ο πληθωρισμός θα μπορούσε να χρειαστεί συνολική νομισματική σύσφιξη σοκ με το βασικό παρεμβατικό επιτόκιο να χρειαστεί να ανέλθει στο 4,5% και να μειωθεί ο ισολογισμός της FED περίπου 3,9 τρισεκατομμύρια δολάρια δηλαδή κατά 50%.

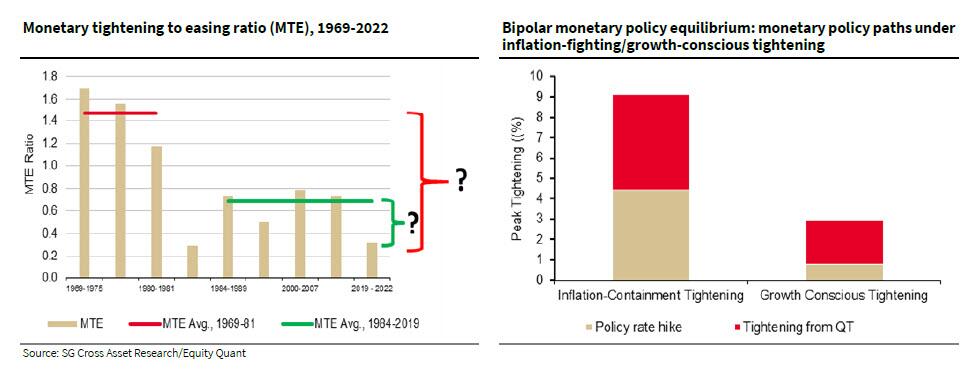

Κατά την Γαλλική τράπεζα για να περιοριστεί ο πληθωρισμός, η FED θα ακολουθήσει το στυλ Volcker με επιταχυνόμενες αυξήσεις επιτοκίων που θυμίζουν τη δεκαετία του 1970 και τις αρχές της δεκαετίας του 1980.

«Με μια τέτοιας μορφής επιθετική νομισματική σύσφιξη με έμφαση αποκλειστικά την συγκράτηση του πληθωρισμού, ακόμη και με το κόστος να προκληθεί ύφεση στην οικονομία, σύμφωνα με την ανάλυσή μας, θα απαιτούσε συνολική νομισματική σύσφιξη περίπου 11,6%.

Δεδομένου ότι τα επιτόκια έχουν ήδη αυστηροποιηθεί κατά 2,5%, ενδέχεται να αναμένεται ακόμη 9,25% νομισματική σύσφιξη μέσω των αυξήσεων των επιτοκίων και ενός επιθετικού προγράμματος ποσοτικής σύσφιξης.

Το βασικό παρεμβατικό επιτόκιο θα μπορούσε να αυξηθεί έως και 4,5%, με το υπόλοιπο να προέρχεται από ποσοτική σύσφιξη.

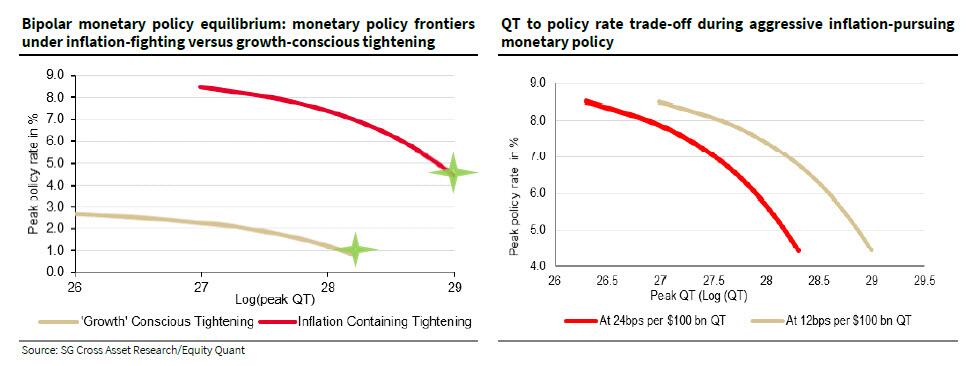

Με ρυθμό 12 bp ανά 100 δισεκατομμύρια δολάρια ποσοτικής σύσφιξης, αυτό αντιστοιχεί επίσης σε ένα πρόγραμμα ποσοτικής σύσφιξης περίπου 3,9 τρισεκατομμυρίων δολαρίων, περίπου ισοδύναμο με την καθαρή αύξηση του ισολογισμού της Fed κατά τη διάρκεια της πανδημίας.

Κοινώς η FED θα πρέπει να απομοχλεύσει τον ισολογισμό της κατά 50% ή την αύξηση του ισολογισμού κατά την διετία της πανδημίας…

Μια σημαντική προειδοποίηση στην ανάλυση είναι η υπόθεση ότι τα τρέχοντα επίπεδα πληθωρισμού μοιάζουν με εκείνα στα τέλη της δεκαετίας του 1970 έως τη δεκαετία του 1980.

Καθώς οι πρόσφατες τάσεις του πληθωρισμού είναι οι υψηλότερες των τελευταίων 40 ετών, αυτό μπορεί να είναι μια λογική υπόθεση, ιδίως σε σχέση με τα ποσοστά πληθωρισμού που παρατηρήθηκαν στις αρχές της δεκαετίας του 1980.

Επιπλέον, κατά την ερμηνεία των αποτελεσμάτων, υπάρχει μια σιωπηρή υπόθεση ότι οι τρέχουσες τάσεις του πληθωρισμού είναι επίμονες και καθοδηγούνται από τη ζήτηση.

Ωστόσο, η τρέχουσα δυναμική του πληθωρισμού καθοδηγείται τόσο από παροδικές διαταραχές που σχετίζονται με την προσφορά όσο και από πιέσεις στις τιμές λόγω της ζήτησης.

Εάν τα επίπεδα ζήτησης της προσφοράς υποχωρήσουν με την πάροδο του χρόνου, ο βαθμός νομισματικής σύσφιξης που απαιτείται για τον περιορισμό του πληθωρισμού θα μπορούσε να αποδειχθεί χαμηλότερος.

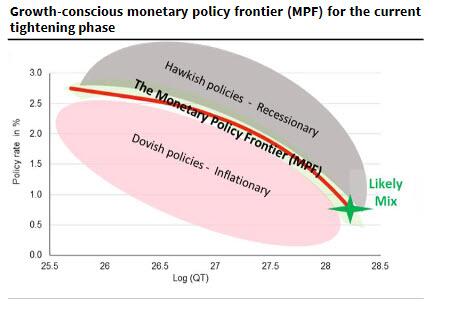

Η Societe Generale έχει υποστηρίξει ότι εάν η τρέχουσα νομισματική πολιτική ακολουθήσει μια στρατηγική υπέρ της ανάπτυξης, όπως συνέβη τις τελευταίες τέσσερις δεκαετίες, η τρέχουσα φάση σύσφιξης θα μπορούσε να κορυφωθεί με αυξήσεις επιτοκίων στο 0,75% με 1% σε συνδυασμό με ποσοτική σύσφιξη 1,8 τρισεκ. δολαρίων.

Μετά την πρόσφατη τολμηρή άνοδο 0,50% από την Fed, τώρα δεν φαίνεται να απομένουν πολλά περιθώρια για ελιγμούς προς μια ήπια προσγείωση.

Η νομισματική πολιτική βρίσκεται επομένως σε ένα σταυροδρόμι, η FED θα κινηθεί μεταξύ ενός κύκλου συνειδητής «ανάπτυξης», συντηρώντας τον πληθωρισμό με αυξήσεις επιτοκίων, που κορυφώνεται μετά από 3% νομισματική σύσφιξη με επιτόκια και μείωση ισολογισμού ή έναν κύκλο αύξησης των επιτοκίων που περιέχει πληθωρισμό, προκαλεί ύφεση, που κορυφώνεται περίπου σε 9,25% συνολικής σύσφιξης (με ένα μείγμα 4,5% αύξησης στα επιτόκια και 4,75% από την νομισματική σύσφιξη).

Και ενώ θα μπορούσαν να υπάρχουν πιθανότητες μεταξύ αυτών των δύο πιθανών τάσεων, η μέση λύση μπορεί, γενικά, να μην είναι μια αποδεκτή ορθολογική στρατηγική.

Μια ενδιάμεση λύση, πιθανότατα θα αποτύχει να εκπληρώσει την εντολή και θα μπορούσε να βλάψει την αξιοπιστία της κεντρικής τράπεζας.

Τι σημαίνει αυτό για τους επενδυτές και trader;

Τίποτα καλό - όπως συμπεραίνει η Societe Generale, οι στρατηγικές για τις μετοχές δεν πάνε καλά σε σενάρια υψηλού πληθωρισμού και φθίνουσας ανάπτυξης (π.χ. στασιμοπληθωρισμός), καθώς οι εταιρείες δίνουν μάχη με την μείωση των εσόδων και τη αύξηση του κόστους, η χαμηλότερη ανάπτυξη προκαλεί χαμηλότερα κέρδη και σε συνδυασμό με την αύξηση το ασφάλιστρο κινδύνου στις μετοχές επηρεάζει αρνητικά τις αποτιμήσεις.

www.bankingnews.gr

Σχόλια αναγνωστών