Σχετικά Άρθρα

UBS: Οι πιθανότητες για στασιμοπληθωρισμό πίσω από την τέλεια καταιγίδα - Πόσο κινδυνεύει η Ελλάδα

Επενδυτές προσοχή: Οι αγορές δεν έχουν προεξοφλήσει ακόμη τον στασιμοπληθωρισμό, τα χειρότερα έρχονται

Fitch Ratings: Έρχεται οικονομικό σοκ στη ΔΕΗ αν υπάρξει διακοπή στις ροές του ρωσικού φυσικού αερίου

Η οικονομική κρίση διεθνώς επιδεινώνεται.

Ο πληθωρισμός αυξάνεται.

Οι αποδόσεις των ομολόγων έχουν εκτοξευθεί με το 10ετές αμερικανικό να πλησιάζει το 3% και το ελληνικό στο 3,60%.

Το sell off στην Wall με πτώση -4% ο δείκτης βαρόμετρο S&P 500 στις 18 Μαίου 2022 ήταν ένα ακόμη μεγάλο σοκ ειδικά για τους μικροεπενδυτές.

Οι επενδυτές κατανοούν ότι για να πέσει ο πληθωρισμός θα πρέπει να πέσουν τα χρηματιστήρια αφού οι κεντρικές τράπεζες αυξάνουν επιτόκια και αποσύρουν ρευστότητα.

Αυξήσεις επιτοκίων από FED και ΕΚΤ

Ήδη η FED θα αυξήσει τα επιτόκια 0,50% στις 15 Ιουνίου 2022 και 27 Ιουλίου νέα αύξηση 0,50%.

Επίσης η EKT στις 21 Ιουλίου θα αυξήσει το βασικό παρεμβατικό επιτόκιο 0,25% από 0% και το επιτόκιο αποδοχής καταθέσεων από αρνητικό -0,50% θα αυξηθεί στο -0,25%.

Προειδοποίηση σοκ από την Guggenheim - Έρχεται σκληρή πτώση στα χρηματιστήρια μέσα στο 2022

Η υπερβολικά επιθετική Fed μπορεί να προκαλέσει «οικονομικό ατύχημα» προειδοποιεί η Guggenheim που εκτιμάει ότι ο κίνδυνος ύφεσης στις οικονομίες έχει αυξηθεί.

Επίσης προβλέπει ότι η πτώση στα χρηματιστήρια θα συνεχιστεί και μέχρι το τέλος του 2022 θα δούμε πολύ χαμηλότερες τιμές…

Τι αναφέρει η Guggenheim

Εάν δύο τρένα κατευθύνονται το ένα προς το άλλο με διαφορετική ταχύτητα, πότε θα συγκρουστούν;

Αυτό το αριθμητικό πρόβλημα στο δημοτικό σχολείο… αποτελεί και την πρόκληση της νομισματικής πολιτικής από την Federal Reserve (Fed).

Σε αυτή την περίπτωση, το ένα τρένο είναι το επιθετικό σχέδιο σύσφιξης όπως επισήμανε η Fed και το άλλο είναι η οικονομία των ΗΠΑ και της Ευρώπης, οι οποίες, αν και εξακολουθούν να είναι ισχυρές, δείχνει σημάδια ότι κάτι αλλάζει στον ορίζοντα.

Οι επενδυτές θέλουν να ξέρουν πότε θα συμβεί η σύγκρουση η οποία στην προκειμένη περίπτωση του παραδείγματος με τα τρένα είναι η ύφεση.

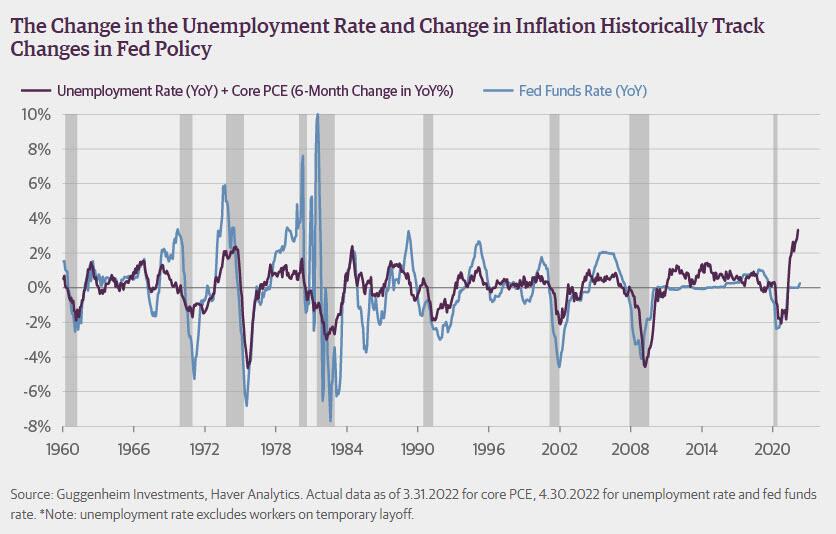

Η διπλή εντολή της Fed απαιτεί πλήρη απασχόληση και σταθερότητα τιμών.

Ιστορικά, η Fed θα άλλαζε το επιτόκιο των Fed Funds ως απάντηση σε αλλαγές στο ποσοστό ανεργίας και στον πληθωρισμό (δηλαδή, το δεύτερο παράγωγο του επιπέδου των τιμών).

Απλώς αθροίζοντας αυτές τις αλλαγές διαμορφώθηκαν οι πολιτικές της Fed.

Αυτή η σχέση διατηρήθηκε εδώ και αρκετές δεκαετίες και μέσω τόσο της σύσφιξης όσο και της χαλάρωσης της νομισματικής πολιτικής.

Ωστόσο, το 2021 υπήρξε μια αξιοσημείωτη απόκλιση σε αυτή τη σχέση.

Η απότομη πτώση της ανεργίας και η απότομη επιτάχυνση του πληθωρισμού αντιμετωπίστηκαν από μια αδιάφορη Fed και μια εντελώς αδιάφορη με όρους πρωτοβουλιών ΕΚΤ.

Αυτή η κατανομή της τυπικής αντίδρασης της Fed μπορεί να αποδοθεί στη μοναδική φύση του σοκ της πανδημίας του covid 19, στην στρατηγική πολιτικής της Fed και στην εσφαλμένη κατανόηση της έκρηξης του πληθωρισμού ως παροδικό φαινόμενο.

Το αποτέλεσμα είναι ότι η Fed, όπως αναγνωρίζει τώρα, είναι πολύ πίσω από τα γεγονότα και προχωρά «ταχύτατα» με αυξήσεις 0,50% για να διατηρήσει υπό έλεγχο τις προσδοκίες για τον πληθωρισμό και να προστατεύσει τη φήμη της.

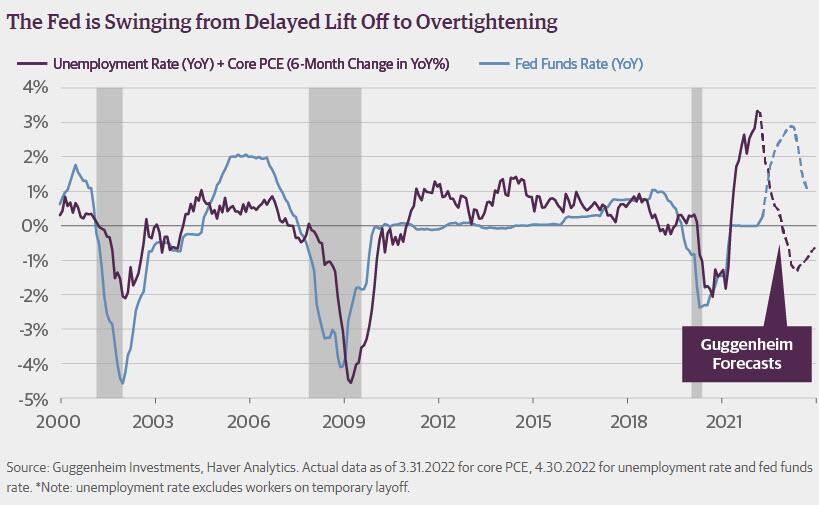

Όμως εάν ο πληθωρισμός επιβραδυνόταν και ο ρυθμός μείωσης του ποσοστού ανεργίας επιβραδυνόταν,αν η Fed ακολουθούσε το ιστορικό πρότυπο το επιτόκιο των κεφαλαίων της Fed θα ήταν περίπου στο 2,5% τώρα και η Fed θα μπορούσε να αρχίσει να επιβραδύνει τις αυξήσεις επιτοκίων καθώς η οικονομία επίσης επιβραδύνεται.

Αντίθετα, η Fed φαίνεται έτοιμη να αυξήσει τα επιτόκια στο 3,5% το 2023, όταν ο πληθωρισμός θα έχει επιβραδυνθεί περαιτέρω και το ποσοστό ανεργίας θα έχει σε μεγάλο βαθμό εκμηδενιστεί.

Με την πάροδο του χρόνου καθώς η Fed συνεχίζει να αυξάνει τα επιτόκια, πιθανότατα θα βρεθούμε να βιώνουμε τις επιπτώσεις της ολοένα και πιο περιοριστικής νομισματικής πολιτικής.

Πολύ πριν φτάσουμε σε αυτό το τελικό επιτόκιο, η Fed θα βρεθεί στα όρια πρόκλησης οικονομικού ατυχήματος που θα οδηγήσει σε ύφεση.

Μια τέτοια νομισματική στάση θα πρέπει να επιδεινώσει την κυκλική επιβράδυνση της οικονομίας και να προκαλέσει ύφεση ήδη από το δεύτερο εξάμηνο του 2023.

Δεδομένης αυτής της πορείας σύγκρουσης μεταξύ της Fed και της οικονομικής επιβράδυνσης, τα μακροπρόθεσμα επιτόκια είναι πιθανό να πλησιάσουν στο ανώτατο σημείο.

Και όπως σημείωσε ο CIO της Guggenheim, Scott Minerd, μην περιμένετε ότι η Fed θα προστατεύσει την χρηματιστηριακή αγορά… «θα δούμε σημαντικά χαμηλότερες τις μετοχές μέχρι το τέλος του 2022, επειδή η Fed έχει καταστήσει σαφές ότι δεν έχουν διάθεση να στηρίξουν το χρηματιστήριο».

Οι φόβοι του Guggenheim ανταποκρίνονται στην προηγούμενη προειδοποίηση της Societe Generale ότι αυτός ο κύκλος τοποθετεί την κορυφή των κεφαλαίων της Fed λίγο κάτω από το 1%, ή λιγότερο από 3 αυξήσεις επιτοκίων προτού η Fed αναγκαστεί να αλλάξει ξανά νομισματική πολιτική.

www.bankingnews.gr

Σχόλια αναγνωστών