γράφει : Μαρία Παπαδάτου

Σχετικά Άρθρα

DBRS Morningstar: Ποιο είναι το κόστος των προσφυγικών ροών από την Ουκρανία στην ΕΕ

DBRS: Ανάπτυξη 4,3% στην Ελλάδα το 2022 - Απρόβλεπτες για την Ευρώπη οι συνέπειες της ρωσικής εισβολής

«Οι προοπτικές ανάπτυξης της Ευρωζώνης επιδεινώθηκαν ως αποτέλεσμα της ρωσικής εισβολής στην Ουκρανία και του αντίκτυπου των κυρώσεων.

Το σοκ εκτυλίσσεται σε μια περίοδο που η Eυρωζώνη βίωνε ήδη υψηλό πληθωρισμό, ελλείψεις εισροών και προβλήματα στην εφοδιαστική αλυσίδα.

Με την επιβράδυνση της οικονομικής δραστηριότητας, οι ευρωπαϊκές τράπεζες πιθανότατα θα αποφέρουν χαμηλότερα κέρδη και μπορεί να καταλήξουν να επανεξετάσουν το μέρισμά τους και τα σχέδια επαναγοράς μετοχών. Επιπλέον, σε περίπτωση αναστολής της παροχής ρωσικού αερίου, οι ευρωπαϊκές τράπεζες θα έχουν ακόμη πιο περιορισμένη ικανότητα διανομής μερισμάτων και οι τράπεζες με περιορισμένα κεφαλαιακά «μαξιλάρια», ίσως χρειαστεί να κάνουν χρήση των κεφαλαιακών τους αποθεμάτων», εξηγούν οι αναλυτές της DBRS.

Χάνει το momentum η ανάκαμψη στην Ευρωζώνη

Όπως επισημαίνουν οι αναλυτές, η ανάκαμψη της Ευρωζώνης χάνει momentum και οι κίνδυνοι είναι καθοδικοί.

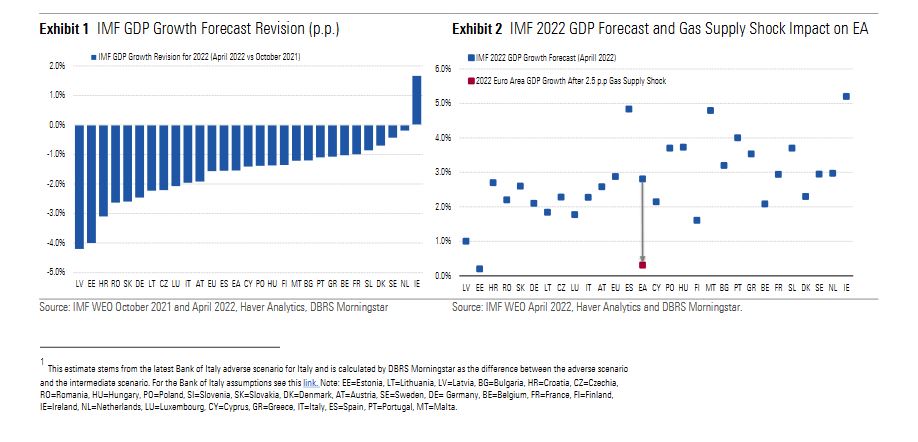

Το Διεθνές Νομισματικό Ταμείο (ΔΝΤ) έχει αναθεωρήσει σημαντικά προς τα κάτω την αύξηση του ΑΕΠ των χωρών της Ευρωζώνης, συνολικά κατά 1,5 π.μ. (βλ. Πίνακα 1) σε 2,8% για το 2022 σε σύγκριση με έξι

μήνες πριν.

Οι χώρες της Βαλτικής και της Ανατολικής Ευρώπης πλήττονται σε γενικές γραμμές περισσότερο από την αναθεώρηση, λόγω των σχετικά ισχυρών εμπορικών τους δεσμών με τη Ρωσία.

Η Γερμανία και η Ιταλία επίσης επηρεάζονται σοβαρά, κυρίως λόγω της υψηλής εξάρτησής τους από το φυσικό αέριο από τη Ρωσία, σε συνδυασμό με την ενεργειακή βιομηχανία.

Η αβεβαιότητα για τις προβλέψεις είναι μεγάλη και οι κίνδυνοι καθοδικοί.

Η σύγκρουση θα μπορούσε να είναι πιο παρατεταμένη από το αναμενόμενο και ενδέχεται να επιβληθούν περαιτέρω κυρώσεις, οι οποίες θα οδηγήσουν σε έλλειψη ενέργειας.

Σε περίπτωση διακοπής των ρωσικών ροών φυσικού αερίου, δεν θα ήταν δυνατή η πλήρης αντικατάσταση άλλων πηγών εφοδιασμού σε σύντομο χρονικό διάστημα.

Σε μια τέτοια κατάσταση, υποθέτοντας ότι το ΑΕΠ της Eυρωζώνηςμειώνεται κατά άλλες 2,51 ποσοστιαίες μονάδες πέρα από την τελευταία πρόβλεψη του ΔΝΤ, η αύξηση του ΑΕΠ θα μπορούσε να διαμορφωθεί μόλις στο 0,3% αντί για 2,8% το 2022 (Βλ. Πίνακα 2).

Διαχειρίσιμη η κατάσταση για τις τράπεζες... προς το παρόν

Οι ευρωπαϊκές τράπεζες αντιμετωπίζουν μια σειρά από συνέπειες λόγω των οικονομικών επιπτώσεων που οφείλονται στη ρωσική εισβολή στην Ουκρανία.

Η πιο απλή σχετίζεται με την άμεση εκθέση σε Ρωσία και Ουκρανία.

Από την άποψη αυτή, η DBRS Morningstar έχει δημοσιεύσει δύο αναλύσεις, καταλήγοντας στο συμπέρασμα ότι η άμεση έκθεση των ευρωπαϊκών τραπεζών φαίνεται να είναι σε γενικές γραμμές διαχειρίσιμη.

Καμία μεμονωμένη τράπεζα δεν θα υποστεί μείωση κεφαλαίου CET1 μεγαλύτερη από 200 μονάδες βάσης και όλες οι τράπεζες θα συμμορφώνονται με τις ελάχιστες κεφαλαιακές απαιτήσεις τους, σύμφωνα με τις εκτιμήσεις της ΕΚΤ.

Ο συνολικός μακροοικονομικός αντίκτυπος ως αποτέλεσμα της σύγκρουσης είναι δυσκολότερος να εκτιμηθεί.

Τι θα συμβεί αν η Ρωσία κλείσει τις στρόφιγγες

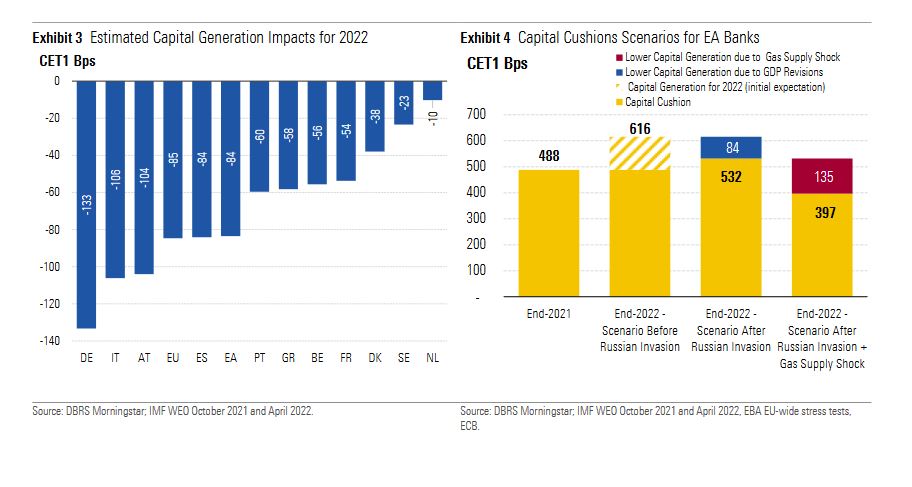

Πριν από την πτωτική αναθεώρηση των προβλέψεων για την ανάπτυξη, η DBRS Morningstar εκτιμούσε ότι οι τράπεζες της Ευρωζώνης ήταν έτοιμες να διατηρήσουν παρόμοιο επίπεδο συνολικής κερδοφορίας με πέρυσι, και ως εκ τούτου να αυξήσουν τα κεφαλαιακά «μαξιλάρια» πριν τις πληρωμές μερισμάτων (Πίνακας 4).

Οι αναθεωρημένες οικονομικές προοπτικές εκτιμάται ότι συνεπάγονται μείωση της ικανότητας παραγωγής κεφαλαίου κατά 84 μονάδες βάσης στον CET1 κατά τη διάρκεια του 2022.

Ως αποτέλεσμα, εκτιμά η DBRS, τα κεφαλαιακά «μαξιλάρια» θα εξακολουθήσουν να αυξάνονται, αλλά σε χαμηλότερο επίπεδο από το αναμενόμενο, επηρεάζοντας έτσι την ικανότητα των τραπεζών να αμείβουν τους μετόχους. Πιο σοβαρή θα ήταν η υλοποίηση του σεναρίου ενός πρόσθετου σοκ στην παροχή φυσικού αερίου.

Υπό αυτό το πρίσμα, η αύξηση του ΑΕΠ το 2022 θα μπορούσε να είναι αμελητέα.

«Υπάρχει μεγάλη αβεβαιότητα σχετικά με τις οικονομικές επιπτώσεις της σύγκρουσης στην Ουκρανία.

Μια πιθανή διακοπή της παροχής ρωσικού φυσικού αερίου πιθανότατα θα οδηγήσει σε περιορισμό και ακόμη υψηλότερο πληθωρισμό, που θα θόλωνε σημαντικά τις προοπτικές ανάπτυξης της ευρωζώνης», σχολιάζει ο Carlo Capuano, αντιπρόεδρος της DBRS.

Με βάση το παραπάνω σενάριο, η καθαρή παραγωγή κεφαλαίου θα ήταν πιθανότατα αρνητική και τα κεφαλαιακά «μαξιλάρια» θα μπορούσαν να μειωθούν από 488 μονάδες βάσης στο τέλος του 2021 σε 397 μονάδες βάσης στο τέλος του 2022.

Τα κεφαλαιακά σχέδια των ευρωπαϊκών τραπεζών θα αντιμετωπίσουν σημαντικές αναθεωρήσεις και οι τράπεζες εκτός από το ότι θα έχουν πολύ πιο περιορισμένη ικανότητα διανομής μερισμάτων, ορισμένες τράπεζες με κεφαλαιακά μαξιλάρια ίσως χρειαστεί να κάνουν χρήση των αποθεμάτων.

Σχόλια αναγνωστών