γράφει : Μαρία Παπαδάτου

Σχετικά Άρθρα

Εurobank Equities: Οι νέες τιμές - στόχοι για τις τράπεζες με περιθώρια ανόδου έως 23% - Πληθωρισμός και Ουκρανία θολώνουν το τοπίο

ΔΝΤ: Οι ελληνικές τράπεζες ίσως χρειαστούν ΑΜΚ - Οι κίνδυνοι από νέες εισροές NPEs

Goldman Sachs: Αυξάνει τιμές - στόχους για Alpha, Πειραιώς - Οι τρεις καταλύτες για τις τράπεζες

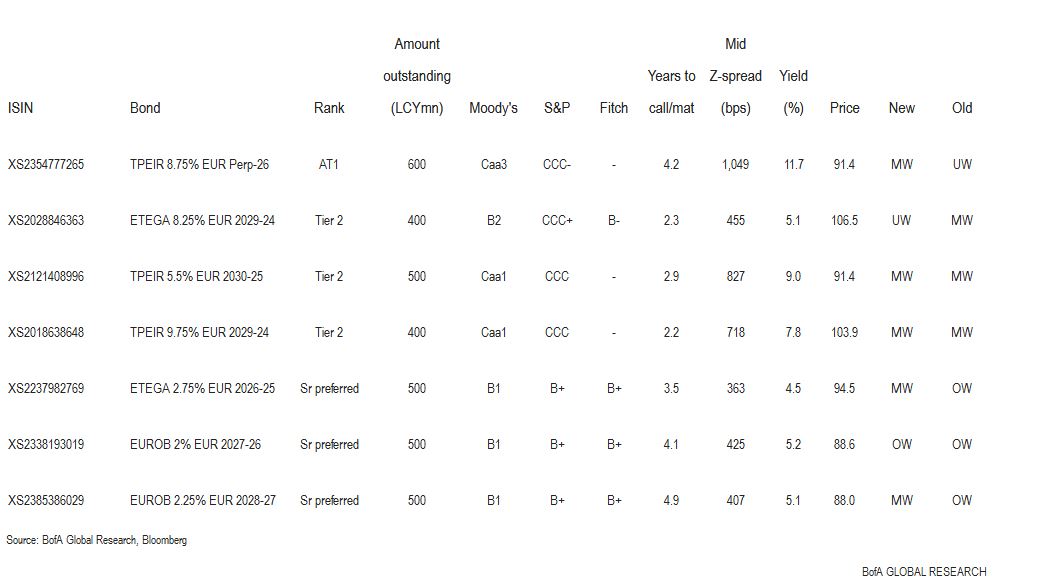

Πιο επιλεκτική για τις ελληνικές τράπεζες δηλώνει η Bank of America, η οποία προχωρά σε υποβάθμιση των ομολόγων των ελληνικών τραπεζών, διατηρώντας τη σύσταση overweight μόνο για ομόλογο της Eurobank.

Όπως αναφέρουν οι αναλυτές της αμερικανικής τράπεζες στην ανάλυσή τους με ημερομηνία 4 Απριλίου 2022, την οποία παρουσιάζει το bankingnews.gr, το πιο αδύναμο μακροοικονομικό περιβάλλον και τα αυξημένα επιτόκια, οδηγούν σε μία πιο επιλεκτική στάση απέναντι στις ελληνικές τράπεζες.

Η BofA υποβαθμίζει τα ομόλογα υψηλής εξοφλητικής προτεραιότητας (senior preferred) των ελληνικών τραπεζών σε Marketweight και διατηρεί τη σύσταση Overweight μόνο για τα ομόλογα της Eurobank.

«Υποβαθμίζουμε τα ομόλογα της Eurobank και της Εθνικής Τράπεζας σε Marketweight.

Υποβαθμίζουμε το T2 της Εθνικής σε underweight σε μη ελκυστική σχετική αξία, αναβαθμίζουμε το AT1 της Πειραιώς σε Marketweight για τη βελτίωση του κεφαλαίου και της αποτίμησης και διατηρούμε το owerweight στα senior preferred ομόλογα της Eurobank», αναφέρουν οι αναλυτές.

Σημαντική βελτίωση της ποιότητας ενεργητικού

Σύμφωνα με την BofA, οι ελληνικές τράπεζες βελτίωσαν σημαντικά την ποιότητα του ενεργητικού τους το τελευταίο έτος.

Η Eurobank και η Εθνική έχουν φτάσει σε μονοψήφιους δείκτες NPE.

Η φερεγγυότητα αποτελεί πλέον παράγοντα διαφοροποίησης, πολύ ισχυρότερο π.χ. για την Εθνική, παρά για την Πειραιώς.

Ωστόσο, οι πιο φερέγγυες τράπεζες δεν προσφέρουν γενικά ελκυστικά περιθώρια έναντι πιστώσεων με καλύτερη αξιολόγηση, κατά την άποψή μας (εκτός από το OW στο ομόλογο της Eurobank).

Το μακροοικονομικό σκηνικό προσθέτει κινδύνους δεύτερης τάξης.

Με ευρύτερα spreads, ένα αβέβαιο πλαίσιο απαιτεί επιστροφή στην ασφάλεια, ιδιαίτερα εκεί όπου οι αποτιμήσεις έχουν πλέον βελτιωθεί.

Σε αυτό το πλαίσιο, η επενδυτική περίπτωση των ελληνικών τραπεζικών ομολόγων είναι πιο δύσκολη, παρά τις ακόμη σταθερές θεμελιώδεις βελτιώσεις.

Τα σχέδια χρηματοδότησης των ελληνικών τραπεζών

Τα σχέδια χρηματοδότησης των ελληνικών τραπεζών είναι αρκετά σημαντικά για τα επόμενα χρόνια, προκειμένου να ανταποκριθούν στις τελικές απαιτήσεις MREL έως το τέλος του 2025.

Η Eurobank αναμένει να εκδώσει senior χρέος 1 δισ. ευρώ σε καθένα από τα έτη 2022, 2023 και 2024.

Η Εθνική Τράπεζα σχεδιάζει μία ή δύο εκδόσεις φέτος.

Η Πειραιώς σχεδιάζει έκδοση 1 δισ. ευρώ το 2ο εξάμηνο του 2022.

Η Alpha Banκ δεν σχεδιάζει έκδοση έως ότου εξομαλυνθούν οι συνθήκες, αλλά προετοιμάζεται για έκδοση senior ομολόγων - με περιθώριο δυνητικά έως και 0,8 δισ. ευρώ AT1.

Με την άνοδο των αποδόσεων, οι νέες εκδόσεις θα μπορούσαν ακόμη να προσφέρουν καλύτερη αξία για τους επενδυτές, ιδίως μεταξύ των ισχυρότερων ονομάτων.

Περιορισμένη έκθεση στη Ρωσία

Η άμεση έκθεση σε Ρωσία, Ουκρανία και Λευκορωσία δεν είναι σημαντική για τις ελληνικές τράπεζες, σημειώνουν οι αναλυτές.

Η επιβράδυνση στην αύξηση του ΑΕΠ (που προκαλείται από τον υψηλότερο παγκόσμιο πληθωρισμό, εν μέρει ως αντανάκλαση των κυρώσεων) ενδέχεται να οδηγήσει σε βραδύτερη αύξηση των δανείων.

Η Eurobank επωφελείται από το πιο διαφοροποιημένο προφίλ κερδών της (Κύπρος, Βουλγαρία, ακίνητα), ωστόσο αναμένουμε ότι η κυπριακή οικονομία θα είναι πιο εκτεθειμένη, ιδιαίτερα σε περίπτωση μείωσης του ρωσικού τουρισμού.

www.bankingnews.gr

Σχόλια αναγνωστών