Πόσο μπορούν να αυξηθούν οι αποδόσεις της Νότιας Ευρώπης προτού επανέλθει ζήτημα η βιωσιμότητα του χρέους;

Σχετικά Άρθρα

JP Morgan: Το υψηλό ταμειακό απόθεμα «σώζει» την Ελλάδα από τις αναταράξεις των ομολόγων – Καμία ανησυχία για τις αποδόσεις

Τι συμβαίνει με την μεγάλη επιδείνωση στα ελληνικά ομόλογα; - Υπάρχει πρόβλημα με τα 17 δισ τίτλων που κατέχουν οι τράπεζες;

Ειδικά για την Ελλάδα, όμως, η Goldman Sachs υπενθυμίζει ότι η Ευρωπαϊκή Κεντρική Τράπεζα θα συνεχίσει να επανεπενδύει περιουσιακά στοιχεία που λήγουν για μεγάλο χρονικό διάστημα, επίσης έχει περιθώρια ευελιξίας στις επανεπενδύσεις PEPP, ενώ οι καθαρές αγορές PEPP θα μπορούσαν να ξαναρχίσουν ως απάντηση σε κραδασμούς που σχετίζονται με τον Covid για προστασία από τον κίνδυνο κατακερματισμού.

Επομένως, οι σχετιζόμενοι με την αύξηση των αποδόσεων κίνδυνοι είναι προς στιγμή ελεγχόμενοι, σύμφωνα με την Goldman Sachs.

Αναταραχή στις αγορές ομολόγων

Όπως σχολιάζει η Goldman Sachs οι αποδόσεις των κρατικών ομολόγων αυξήθηκαν απότομα μετά την αλλαγή πολιτικής της ΕΚΤ την περασμένη εβδομάδα (3/2), με τις αποδόσεις των ιταλικών 10ετών να αυξάνονται περίπου κατά 50 μ.β. έως 1,7% από την αρχή του έτους.

Κοιτάζοντας το μέλλον, αναμένει ότι οι αποδόσεις του 10ετούς ιταλικού (BTP) θα φτάσουν το 2,25%, αντικατοπτρίζοντας την άνοδο των αποδόσεων των γερμανικών Bund στο 0,5% και των spread BTP-Bund στις 175 μ.β. καθώς αποσύρεται η υποστήριξη QE.

Δεδομένων των υψηλών επιπέδων χρέους στον Νότο —και στην Ιταλία, ειδικότερα— αυτή η άνοδος των μακροπρόθεσμων επιτοκίων θα μπορούσε και πάλι να εγείρει ανησυχίες σχετικά με τις προοπτικές για τη δημοσιονομική βιωσιμότητα, αναφέρει η Goldman Sachs.

Υπάρχουν ακόμη περιθώρια

Η Goldman Sachs έχει υπολογίσει προηγουμένως τα μέγιστα βιώσιμα μακροπρόθεσμα επιτόκια για τις τέσσερις μεγάλες οικονομίες χρησιμοποιώντας μοντέλα βιωσιμότητας του χρέους.

Αν και υπόκειται σε σημαντική αβεβαιότητα, τα αποτελέσματά της υποδηλώνουν ότι το βιώσιμο επίπεδο ονομαστικών αποδόσεων που δεν απαιτεί ισχυρές προσαρμογές πολιτικής είναι το χαμηλότερο στην Ιταλία (με μέσο όρο στα μοντέλα 2,75% στην 7ετή λήξη) και στη Γαλλία (3%).

Ακολουθούν η Ισπανία (5,5%) και η Γερμανία (5,75%).

Αυτά τα αποτελέσματα υποδηλώνουν ότι οι αποδόσεις στην Ευρώπη παραμένουν σημαντικά κάτω από το ανώτατο όριο που συνεπάγεται η βιωσιμότητα του χρέους παρά το πρόσφατο sell off, συμπεριλαμβανομένης της Ιταλίας, συμπεραίνει η Goldman Sachs.

Τι ισχύει για Ελλάδα και Πορτογαλία

Αν και οι πρόσφατες εκλογές στη Νότια Ευρώπη δείχνουν τη συνέχιση της πολιτικής σταθερότητας στην Ελλάδα, την Ιταλία και την Πορτογαλία, η ιστορία δείχνει ότι τα περιφερειακά spreads μπορεί να ανατιμηθούν απότομα δεδομένης της πιθανότητας ενός συνδυασμού αρνητικής ανάδρασης μεταξύ των αυξανόμενων αποδόσεων, της ασθενέστερης ανάπτυξης και της δημοσιονομικής βιωσιμότητας.

Ως εκ τούτου, η Goldman Sachs αναμένει από το Διοικητικό Συμβούλιο να παραμείνει ευαίσθητο στην εμφάνιση του κινδύνου κατακερματισμού, τονίζοντας ότι θα συνεχίσει να επανεπενδύει περιουσιακά στοιχεία που λήγουν για μεγάλο χρονικό διάστημα μετά την πρώτη αύξηση, ότι η ΕΚΤ έχει περιθώρια ευελιξίας στις επανεπενδύσεις PEPP και ότι οι καθαρές αγορές PEPP θα μπορούσαν να ξαναρχίσουν ως απάντηση σε κραδασμούς που σχετίζονται με τον Covid για προστασία από τον κίνδυνο κατακερματισμού.

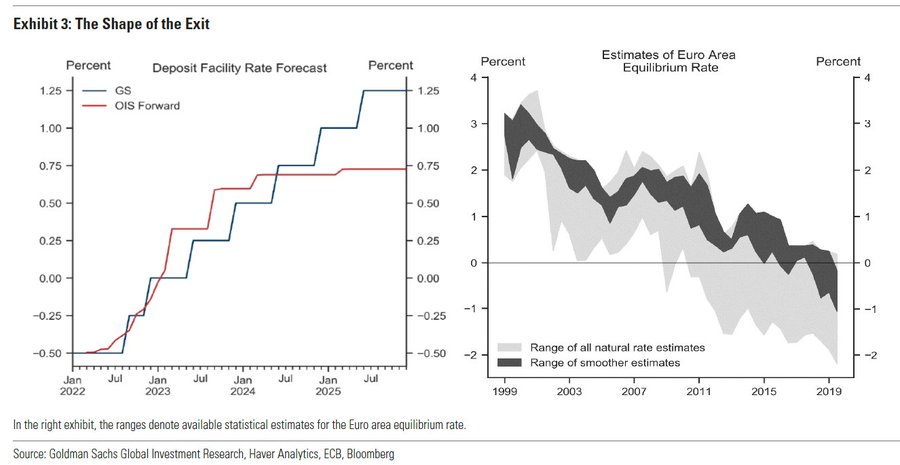

Αίρεται νωρίτερα η στήριξη

Συνολικά, τα ισχυρά δεδομένα και η αλλαγή του τόνου της ΕΚΤ δείχνουν προς μια σημαντικά νωρίτερη έξοδο, αλλά το χρονοδιάγραμμα εξόδου υπόκειται σε σημαντική αβεβαιότητα.

Ενώ πρόσθετες ανοδικές εκπλήξεις για την ανάπτυξη και τον πληθωρισμό θα μπορούσαν να επιταχύνουν την έξοδο, κάπως περισσότερο από ό,τι αναμένει η Goldman Sachs, τα περιθώρια συντόμευσης του χρονοδιαγράμματος είναι περιορισμένα.

Ταυτόχρονα, μια ταχύτερη μείωση του πληθωρισμού από ό,τι αναμένεται κατά το δεύτερο εξάμηνο και/ή μια περαιτέρω απότομη αυστηροποίηση των χρηματοοικονομικών συνθηκών θα μπορούσε να καθυστερήσει το χρονοδιάγραμμα εξόδου για το 2023, καταλήγει η Goldman Sachs.

www.bankingnews.gr

Σχόλια αναγνωστών