Μπορεί η Goldman Sachs να θεωρεί ότι τα αποτελέσματα που ανακοίνωσε η Εθνική Τράπεζα το πρώτο τρίμηνο του 2021 υποστηρικτικά για τη μετοχή και να αύξησε την εκτίμησή της για την ετήσια άνοδο των κερδών ανά μετοχή στο 9% έως το 2025, εντούτοις αποφεύγει να αξιολογήσει τη μετοχή, αίροντας σύσταση και τιμή στόχο.

Όπως αναφέρει η αμερικανική τράπεζα, τα αποτελέσματα της Εθνικής ήταν καλύτερα του αναμενομένου, αλλά το outlook σε γενικές γραμμές είναι αμετάβλητο.

Τα βασικά σημεία από το πρόσφατο teleconference της Εθνικής:

1) Ποιότητα περιουσιακών στοιχείων: η απόδοση δανείων μετά τα μορατότια είναι καλύτερη του αναμενομένου, με τη διοίκηση να βλέπει περιθώρια για δυνητικά χαμηλότερο κόστος κινδύνου (CoR) φέτος

2) Ενέργειες μείωσης NPE: το κλείσιμο της συναλλαγής Frontier έχει επεκταθεί από το τέλος του δευτέρου τριμήνου του 2021 στις αρχές του τρίτου τριμήνου του 2021.

3) Κεφάλαια και χρήση τους: η διοίκηση επανέλαβε ότι η Εθνική Τράπεζα διαθέτει επαρκές κεφαλαιακό "μαξιλάρι", το οποίο σκοπεύει να διοχετεύσει πρωτίστως στις αναπτυξιακές ευκαιρίες στην Ελλάδα (και όχι π.χ. σε εξαγορές και συγχωνεύσεις στο εξωτερικό).

4) Ανάπτυξη δανείων: με την οικονομική ανάκαμψη και τις εισροές του Ταμείου Ανάκαμψης στην Ελλάδα, η Εθνική Τράπεζα θα μπορούσε δυνητικά να χορηγήσει περίπου 5 δισ. ευρώ ετησίως το 2022-23.

5) Έσοδα από συναλλαγές: ακολουθώντας τη βελτιστοποίηση της δομής όρου του βιβλίου τίτλων και τα κέρδη συναλλαγών, η τράπεζα βλέπει περιορισμένες περαιτέρω συναλλαγές φέτος, σημειώνοντας ότι απομένουν ορισμένα μη πραγματοποιηθέντα κέρδη.

Οι προβλέψεις αλλάζουν

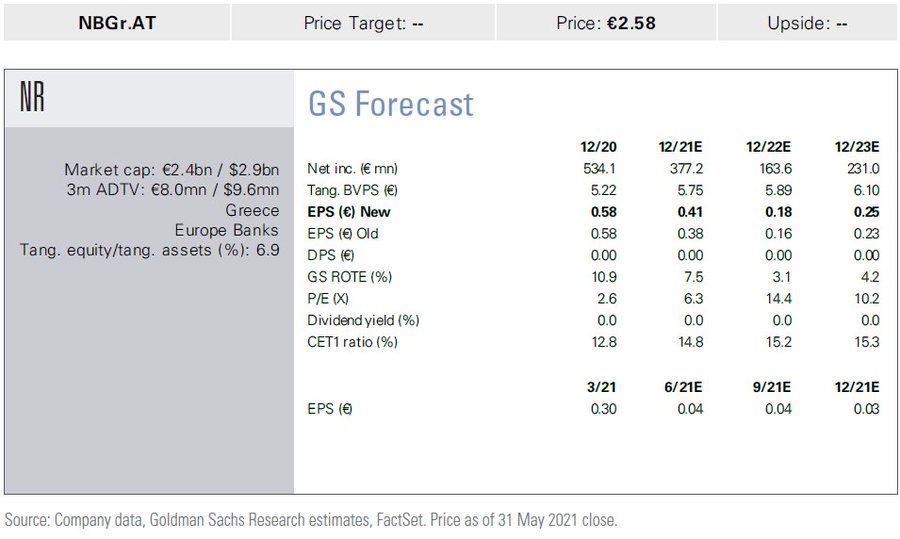

Η Goldman Sachs αναθεώρησε προς τα πάνω τις εκτιμήσεις για την Εθνική προκειμένου να ενσωματώσει τα αποτελέσματα του πρώτου τριμήνου του 2021.

Κατά συνέπεια, οι προσαρμοσμένες προβλέψεις για τα κέρδη ανά μετοχή για το 2021-25 αυξάνονται κατά μέσο όρο κατά 9%, κυρίως λόγω του χαμηλότερου κόστους κινδύνου - CoR (το 2021, δεδομένης της καλύτερης από την αναμενόμενη τάση ποιότητας ενεργητικού) και του χαμηλότερου κόστους (το 2021-25, μετά από την καλύτερη από την αναμενόμενη δυναμική το πρώτο τρίμηνο).

www.bankingnews.gr

Σχόλια αναγνωστών