Σχετικά Άρθρα

Έκπληξη από Standard and Poor’s: Αναβάθμισε την ελληνική οικονομία κατά μια βαθμίδα σε ΒΒ, θετικό το outlook

Citigroup: Οι 4 λόγοι του ράλι των ελληνικών ομολόγων - Προτιμήστε τα 15ετή, προσοχή στο έλλειμμα της Ελλάδας

Αιχμές κατά Goldman - «Ήμασταν κομπάρσοι σε μια προσχεδιασμένη διαδικασία» αναφέρουν ανάδοχοι και ξένοι επενδυτές

Οι επενδυτές προετοιμάζονται για την έλευση θετικών ρυθμών ανάπτυξης αλλά ταυτόχρονα βλέπουν μπροστά και την αναπόφευκτη συνέπεια, τη μείωση των προγραμμάτων στήριξης, εκ μέρους της Ευρωπαϊκής Κεντρικής Τράπεζας, αναφέρει σε δημοσίευμά του το Bloomberg.

Σύμφωνα με το δημοσίευμα, η οικονομική προοπτική της Ευρώπης, προδιαγράφεται φωτεινότερη, καθώς επιταχύνεται η εμβολιαστική κάλυψη του πληθυσμού αλλά ταυτόχρονα έρχεται πιο κοντά ο κίνδυνος μείωσης των προγραμμάτων στήριξης από την ΕΚΤ.

Για τις πιο υπερχρεωμένες οικονομίες της περιοχής - συμπεριλαμβανομένης της Ιταλίας – μία τέτοια κατάσταση θα τους έφερνε πρόσωπο με πρόσωπο με τις δυνάμεις της αγοράς που δεν μπορούν να αντιμετωπίσουν.

Η Citigroup προετοιμάζεται για μία σταδιακή μείωση των αγορών ομολόγων από τον Ιούνιο και η M&G Investments διατείνεται, πως ήλθε η ώρα για πώληση των ομολόγων της περιφέρειας.

Λόγω των πανδημικών μέτρων της ΕΚΤ κατά το 2020, ποτέ το κόστος δανεισμού στη ζώνη του ευρώ δεν αποσυνδέθηκε τόσο από τον κίνδυνο.

«Η Ευρώπη είναι ευάλωτη στην ανάκαμψη»

Μεγάλο μέρος της Ευρώπης επανέρχεται μετά την χειρότερη ύφεση από την περίοδο του Β Παγκοσμίου Πολέμου.

Τα ελλείμματα έχουν αυξηθεί και το χρέος βρίσκεται σε εντυπωσιακά επίπεδα.

Ωστόσο, ένας επενδυτής που δανείζει χρήματα στην Ιταλία για 10 χρόνια μπορεί μόνο να αναμένει μία απόδοση περίπου 0,75%.

Τα ελληνικά ομόλογα, που δεν έχουν επενδυτική διαβάθμιση από τους τρεις μεγάλους οίκους αξιολόγησης, έχουν απόδοση σε ποσοστό μικρότερο του 1%.

Πριν από μια δεκαετία, η κρίση χρέους στη ζώνη του ευρώ ώθησε τις αποδόσεις της πάνω από το 40%.

«Η προσωρινή εξάλειψη του πιστωτικού κινδύνου από τα ευρωπαϊκά κρατικά ομόλογα υφίσταται μόνο σε περιπτώσεις έκτακτης ανάγκης»,τόνισε ο Eric Lonergan, διαχειριστής κεφαλαίων της M&G.

«Το πρόβλημα υπάρχει όταν παρέλθει η κατάσταση έκτακτης ανάγκης και τα ομόλογα υπόκεινται και πάλι στην αγορά ομολόγων και κάποιοι από τους αριθμούς αυτούς φαίνεται πραγματικά πολύ άσχημοι.

Κατά μεγάλη ειρωνεία η Ευρώπη είναι ευάλωτη στην ανάκαμψη.

Οι αποδόσεις των περιφερειακών ομολόγων της Ευρώπης υποχώρησαν και την περίοδο συρρίκνωσης της οικονομίας», σημείωσε.

Το ράλι των ομολόγων στην Ευρωζώνη οφείλεται κυρίως στο πρόγραμμα αγορών λόγω πανδημίας της ΕΚΤ, ύψους 1,85 τρισ. ευρώ.

Μόνο το 2020, οι κάτοχοι ιταλικών ομολόγων είχαν αποδόσεις άνω του 10%, σύμφωνα με το Bloomberg Barclays Indices.

Πάνω από μια δεκαετία, θα είχαν διπλασιάσει σχεδόν τα χρήματά τους.

«Η χώρα είναι σε θέση να αναχρηματοδοτήσει το χρέος με πολύ χαμηλότερες αποδόσεις λόγω της ΕΚΤ, οπότε η κρίση ήταν κάπως μια ευλογημένη κατάσταση αλλά μεταμφιεσμένη για την Ιταλία», σύμφωνα με τον Hendrik Tuch, στέλεχος της Aegon Asset Management.

«Οι αποδόσεις και τα spreads των ιταλικών κρατικών ομολόγων δεν διαμορφώνονται στη Ρώμη αλλά στις Βρυξέλλες και τη Φρανκφούρτη, που είναι το κύριο ζήτημα για τις μακροπρόθεσμες προοπτικές για τα ιταλικά κρατικά ομόλογα.

Ενώ η πρόεδρος της ΕΚΤ Chrtistine Lagarde ανέφερε την Πέμπτη (22/4), πως είναι πρόωρο να μιλήσουμε για τη χαλάρωση των προγραμμάτων στήριξης, η σχετική συζήτηση για το τι μέλλει γενέσθαι, πλησιάζει.

Ορισμένοι υπεύθυνοι χάραξης πολιτικής είναι έτοιμοι να υποστηρίξουν στη συνάντηση του Ιουνίου ότι το πρόγραμμα αγοράς έκτακτης ανάγκης για την πανδημία θα πρέπει να αρχίσει να αποκλιμακώνεται το τρίτο τρίμηνο του 2021, ανέφερε το Bloomberg επικαλούμενο αξιωματούχους με γνώση των εσωτερικών συζητήσεων.

Παρά τις καθησυχαστικές δηλώσεις της Lagarde, τέτοιου είδους συνομιλίες θα αυξήσουν την εστίαση των επενδυτών στην επόμενη μέρα.

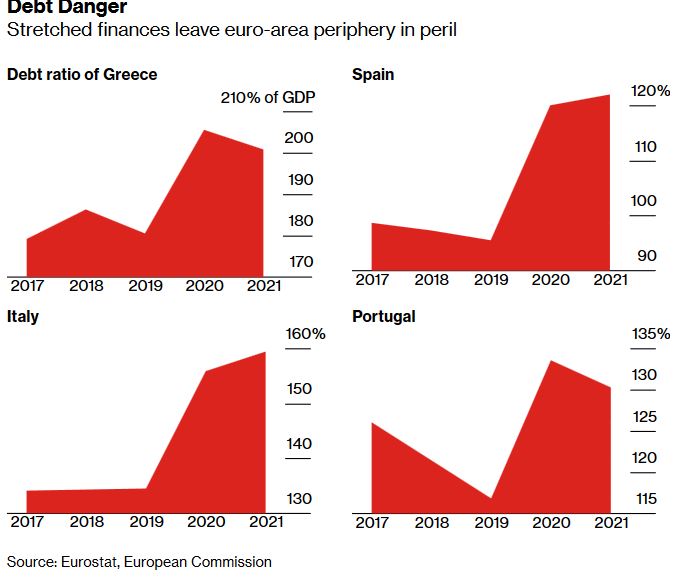

Χωρίς υποστήριξη έκτακτης ανάγκης, το επίκεντρο του ενδιαφέροντος θα επιστρέψει στο χρέος της Ελλάδας, της Ιταλίας και της Ισπανίας το οποίο διογκώθηκε περαιτέρω το 2020 λόγω των αναγκαίων δαπανών για την υγεία και την κρίση

Προς το παρόν, τα κράτη μέλη της Ευρωπαϊκής Ένωσης ετοιμάζονται να δαπανήσουν πόρους από το Ταμείο Ανάκαμψης της Ένωσης.

Ο Ιταλός πρωθυπουργός Mario Draghi, ο πρώην πρόεδρος της ΕΚΤ, ο οποίος είχε πιστωθεί τη διάσωση του ευρώ κατά την τελευταία κρίση χρέους, σκπεύει να να επανασχεδιάσει την οικονομία της Ιταλίας με περισσότερα από 200 δισεκατομμύρια ευρώ.

Όμως, ενώ αυτό το κίνητρο θα βοηθήσει την ανάκαμψη, το ερώτημα είναι αν θα δημιουργήσει σταθερή ανάπτυξη αρκετά ισχυρή ώστε να απομειώσει ουσιαστικά το τεράστιο χρέος της Ιταλίας, περίπου το 160% του ΑΕΠ.

Η Fitch Ratings προειδοποίησε αυτόν τον μήνα ότι ο δείκτης χρέους προς το ΑΕΠ της Ελλάδας θα παραμείνει πάνω από 200% φέτος και οποιαδήποτε αποτυχία να το μειώσει θα μπορούσε να οδηγήσει σε αρνητική αξιολόγηση.

Ένα άλλο βασικό ερώτημα είναι πότε η ΕΕ θα μπορούσε να επιβάλει εκ νέου δημοσιονομικούς κανόνες - οι οποίοι είχαν ανασταλεί κατά τη διάρκεια της πανδημίας - και ποια μορφή θα λάβουν.

Ενώ η δημοσιονομική κατάσταση σε ορισμένες χώρες πρέπει να αντιμετωπιστεί, υπερβολικά αυστηροί στόχοι, για παράδειγμα σχετικά με τα ελλείμματα, θα μπορούσαν να προκαλέσουν μεγαλύτερη ζημιά παρά καλό, απομυζώντας οικονομίες.

Σχόλια αναγνωστών