Moody’s: Ποιους κλάδους και χώρες θα επηρεάσει ένα β’ παγκόσμιο lockdown

Καθώς τα κρούσματα COVID-19 αυξάνονται και ορισμένες κυβερνήσεις θέτουν εκ νέου lockdown και άλλους περιορισμούς, o οίκος αξιολόγησης Moody’s αναφέρει σε report του με τίτλο «Weaker debt issuers would be most at riskin event of severe new global lockdown», πως στο υποθετικό αρνητικό σενάριο, υποθέτει πως ένα ευρύ παγκόσμιο lockdown θα μοιάζει με το αντίστοιχο lockdown κατά το πρώτο εξάμηνο του 2020. όσον αφορά την αυστηρότητα και τις επιπτώσεις στην οικονομική ανάπτυξη, με αποτέλεσμα τη συρρίκνωση του ΑΕΠ κατά τη διάρκεια του τριμήνου κατά το οποίο πραγματοποιήθηκε το lockdown και θα συνδέεται από σημαντική επιδείνωση των όρων χρηματοδότησης και σημαντική μείωση της δημοσιονομικής στήριξης.

Αυτό το σενάριο διαφέρει από το βασικό σενάριό της Moody’s, σύμφωνα με το οποίο αναμένει lockdown σε ορισμένες περιοχές και χώρες, αλλά όχι σε παγκόσμιο επίπεδο, συνεχιζόμενα μέτρα δημοσιονομικής υποστήριξης, καθώς και ισχυρές χρηματοοικονομικές συνθήκες, που βοήθησαν οι πρόσφατες εξελίξεις σχετικά με το εμβόλιο.

Σοβαρά νέα παγκόσμια lockdown, στο αρνητικό σενάριο, θα είχαν ανόμοια αποτελέσματα σε χώρες και επιχειρηματικούς τομείς.

Το αρνητικό σενάριο βοηθά να εντοπίσουμε ποιοι τομείς και εκδότες χρέους είναι πιο ευάλωτοι και να εκτιμήσουμε την ευαισθησία των πιστώσεων εάν οι οικονομικές συνθήκες επιδεινωθούν περισσότερο από ό, τι προβλέψαμε.

Στο αρνητικό σενάριο όπως αναφέρει η Moody’s, οι πιο ευάλωτοι τομείς θα ήταν παρόμοιοι με αυτούς κατά το προηγούμενο lockdown.

Οι εκδότες χρέους με τα μεγαλύτερα τρωτά σημεία θα είναι εκείνοι με χαμηλότερη πιστωτική ποιότητα σε ευαίσθητους καταναλωτικούς επιχειρηματικούς τομείς και εκείνοι με μικρή ρευστότητα.

Ο οίκος αξιολόγησης εκτιμά πως θα υπάρξουν περισσότερες πιέσεις στα εμπορικά ακίνητα.

Οι πιο ευάλωτες τράπεζες είναι εκείνες με προϋπάρχουσες πιστωτικές προκλήσεις, όπως ασθενέστερη κεφαλαιοποίηση ή κατηγορίες στοιχείων ενεργητικού, συμπεριλαμβανομένης της εμπορικής ακίνητης περιουσίας.

Το νέο παγκόσμιο lockdown πιθανότατα θα επηρέαζε δυσανάλογα νοικοκυριά χαμηλού εισοδήματος, γεγονός που θα αύξανε περαιτέρω την ανισότητα.

Οι επιπτώσεις πιθανόν να αυξήσουν την ευαισθητοποίηση για τις κοινωνικές ανισότητες και θα μπορούσαν να οδηγήσουν σε υψηλότερες δαπάνες από το κράτος και τις τοπικές κυβερνήσεις για την αντιμετώπιση των κοινωνικών αναγκών.

Το αρνητικό σενάριο θα είχε άνισες επιπτώσεις σε χώρες και επιχειρηματικούς κλάδους

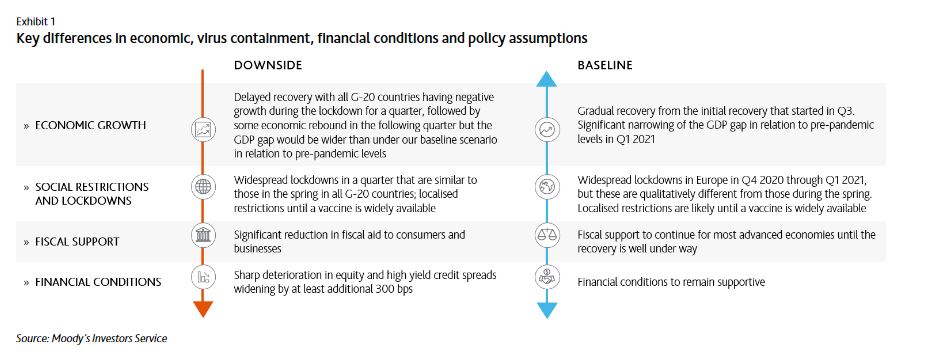

Σε περίπτωση εκτεταμένων νέων lockdown η Moodys’s αναμένει διακοπή της ανάκαμψης με όλες τις χώρες της G-20 να θέτουν εκ νέου αυστηρούς περιορισμούς και περιορισμούς κοινωνικής αποστασιοποίησης.

Σύμφωνα με αυτό το σενάριο, όλες οι χώρες της G-20 θα είχαν αρνητική ανάπτυξη κατά το για ένα τρίμηνο, ακολουθούμενη από κάποια οικονομική ανάκαμψη το επόμενο τρίμηνο.

Ωστόσο, το χάσμα του ΑΕΠ σε σχέση με το επίπεδο προ πανδημίας θα ήταν μεγαλύτερο από ό, τι στο βασικό σενάριό.

Αυτό το σενάριο προϋποθέτει ότι οι συνθήκες της χρηματοπιστωτικής αγοράς θα επιδεινωθούν μετά τα νέα lockdownς, με σημαντικές μειώσεις στις αγορές μετοχών και μεγαλύτερα spread στα ομόλογα.

Η κόπωση της κυβερνητικής υποστήριξης θα μπορούσε επίσης να επιτευχθεί, με σημαντική μείωση της φορολογικής βοήθειας στους καταναλωτές και τις επιχειρήσεις σε σύγκριση με το πρώτο κύμα υποστήριξης.

Αυτό το σενάριο αντιπροσωπεύει ένα σοβαρό μειονέκτημα σεναρίου σε σύγκριση με τις βασικές οικονομικές προβλέψεις και θα βοηθούσε στον εντοπισμό ποιοι επιχειρηματικοί κλάδοι και εκδότες χρέους είναι πιο ευάλωτοι στις αξιολογήσεις πιστοληπτικής ικανότητας εάν οι οικονομικές συνθήκες επιδεινωθούν.

Οι αξιολογήσεις όπως αναφέρει η Moody’s λαμβάνουν υπόψη πολλούς παράγοντες, συμπεριλαμβανομένων διαφορετικών σεναρίων στην παγκόσμια οικονομία ή σε μια συγκεκριμένη βιομηχανία ή κατηγορία περιουσιακών στοιχείων.

Οικονομική ανάπτυξη

Οι βασικές οικονομικές προβλέψεις μας προβλέπουν σταδιακή ανάκαμψη από την αρχική ανάκαμψη που ξεκίνησε το τρίτο τρίμηνο του 2020.

Προβλέπουμε μια σημαντική μείωση του χάσματος του ΑΕΠ σε σχέση με τα επίπεδα πριν από την πανδημία έως το τέλος του πρώτου τριμήνου του 2021.

Αυτές οι προβλέψεις υποθέτουν ότι είναι πιθανό να επιτευχθούν πρόσθετοι αποκλεισμοί και περιορισμοί, αλλά όχι ένα ευρύτερο νέο παγκόσμιο lockdown.

Ενώ οι λοιμώξεις αυξάνονται στην Ευρώπη και τις ΗΠΑ, και αρκετές ευρωπαϊκές χώρες έχουν θέσει σε εφαρμογή νέους περιορισμούς στην κινητικότητα και άλλους περιορισμούς, η Κίνα και άλλες ασιατικές χώρες ανέφεραν χαμηλές λοιμώξεις λόγω της πρώιμης συγκράτησης του ιού.

Πολλές αγορές χαλαρώνουν τους περιορισμούς με την πτώση νέων μολύνσεων.

Τα καλύτερα αποτελέσματα πανδημίας και οι οικονομικές επιδόσεις στις χώρες της Ασίας στην αρχή της κρίσης πιθανότατα θα βοηθήσουν στην αποφυγή των διακοπών στην παγκόσμια εφοδιαστική αλυσίδα που σημειώθηκαν το πρώτο εξάμηνο του 2020, οι οποίες θα υποστηρίξουν τη ζήτηση για χώρες εξαγωγής και πολυεθνικές εταιρείες.

Οι νέοι περιορισμοί που επιβάλλονται από ορισμένες κυβερνήσεις είναι επίσης ποιοτικά διαφορετικό από εκείνο στην αρχή του έτους και εκείνα που προβλέπονται στο αρνητικό σενάριο.

Οι πιο χαλαροί περιορισμοί θα οδηγήσουν σε λιγότερη οικονομική συρρίκνωση από ό, τι την άνοιξη.

Εγκαταστάσεις όπως εστιατόρια, μπαρ, θέατρα και γυμναστήρια έκλεισαν στις περισσότερες χώρες, αλλά γενικά τα εργοστάσια, τα σχολεία και η φροντίδα των παιδιών παρέμειναν ανοιχτά.

Ωστόσο, οι δυσκολίες στον περιορισμό της πανδημίας σε ορισμένες χώρες που οδηγούν σε αυστηρότερα lockdowns που μοιάζουν περισσότερο με εκείνες στις αρχές του 2020.

Δημοσιονομική υποστήριξη

Το αρνητικό σενάριο προϋποθέτει μείωση της δημοσιονομικής στήριξης.

Αντίθετα, οι βασικές μακροοικονομικές προβλέψεις μας είναι οι κυβερνήσεις των προηγμένων οικονομιών να συνεχίσουν να παρέχουν δημοσιονομική στήριξη στο εγγύς μέλλον, υποστηριζόμενες από την ισχυρή προσιτότητα του χρέους, καθώς οι αποδόσεις των ομολόγων είναι πολύ χαμηλές κοντά στο μηδέν η ακόμα και με αρνητική απόδοση.

Η Moody’s αναμένει από τις κεντρικές τράπεζες στις προηγμένες οικονομίες να α επεκτείνουν τις αγορές περιουσιακών στοιχείων ώστε να συμπεριλάβουν ένα ευρύτερο φάσμα περιουσιακών στοιχείων, εάν το οικονομικό σκηνικό παραμένει δύσκολο και επιδεινωθεί μετά από ένα νέο παγκόσμιο lockdown με σημαντικές μειώσεις στις αγορές μετοχών και αύξηση των spread των ομολόγων.

Αντίθετα, σύμφωνα με την αρχική μας γραμμή, αναμένουμε ότι οι προϋποθέσεις χρηματοδότησης θα παραμείνουν υποστηρικτικές χωρίς σημαντικές μειώσεις των μετοχών και σταδιακή μείωση των περιθωρίων υψηλής απόδοσης που οφείλονται στην οικονομική ανάκαμψη και τις επεκτατικές νομισματικές πολιτικές.

Διαθεσιμότητα εμβολίου

Και κάτω από τα βασικά και τα αρνητικά οικονομικά σενάρια, υποθέτουμε ότι η ευρεία διαθεσιμότητα εμβολίου COVID-19 στο ευρύ κοινό δεν είναι πιθανή πριν από τα μέσα του 2021.

Οι βασικές οικονομικές προβλέψεις μας εξισορροπούν τους αρνητικούς κινδύνους αύξησης των λοιμώξεων και των νέων lockdown τους επόμενους δύο μήνες, δεδομένου του αυξανόμενου αριθμού λοιμώξεων στις ΗΠΑ και στην Ευρώπη, έναντι του ενδεχόμενου εκτεταμένου εμβολιασμού τους επόμενους 12 μήνες.

Τα αποτελεσματικά εμβόλια θα μειώσουν σημαντικά τον φόβο της προσβολής από τον ιό και θα μειώσουν την αβεβαιότητα που καθιστά τον μακροπρόθεσμο σχεδιασμό δύσκολο και θολώνει τις οικονομικές προοπτικές.

Επιπλέον, η έναρξη της διαθεσιμότητας εμβολίων βοήθησε στη στήριξη του συναισθήματος των χρηματοπιστωτικών αγορών και στην ενίσχυση των περιθωρίων υψηλής απόδοσης.

Ωστόσο, η διανομή εμβολίων εντός χωρών πιθανότατα θα είναι σταδιακή, με τις αρχές υγείας να δίνουν προτεραιότητα στην πρόσβαση σε εμβόλια για τους επαγγελματίες υγείας, τους ηλικιωμένους και άλλους που είναι πιο ευάλωτοι.

Αρνητικό σενάριο

Αναμένουμε ότι τα συνολικά πιστωτικά αποτελέσματα θα παραμείνουν τα πιο σημαντικά για τους εκδότες χαμηλότερης ποιότητας που είναι ευαίσθητοι στους καταναλωτές τομείς και για εκείνους με ασθενή ρευστότητα, επειδή αντιμετωπίζουν απαγορευτικό κόστος δανεισμού και περιορισμένη πρόσβαση στις αγορές.

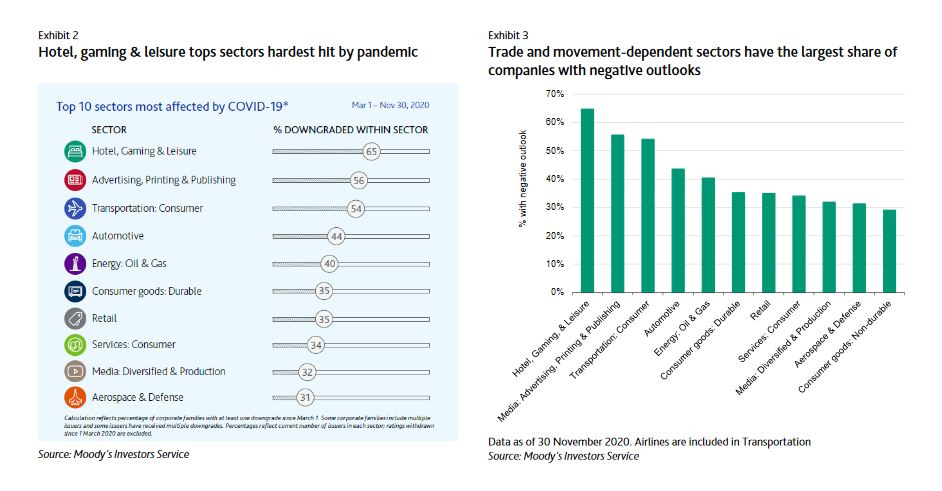

Οι εταιρικοί τομείς με τις μεγαλύτερες ευπάθειες θα περιλαμβάνουν αεροπορικές εταιρείες επιβατικών μεταφορών, κατηγορίες λιανικής και φιλοξενίας, όπως καταλύματα, κρουαζιέρες και παραδοσιακή διασκέδαση.

Σε πολλούς από αυτούς τους τομείς, οι μεγαλύτερες ευπάθειες πιθανότατα θα ήταν μεταξύ εταιρειών με υψηλότερη μόχλευση και λιγότερη ικανότητα αντιμετώπισης χαμηλών επιδόσεων και ασθενέστερης ρευστότητας από τις εταιρείες επενδυτικής βαθμίδας.

Αυτοί είναι οι τομείς που είχαν το μεγαλύτερο μερίδιο υποβαθμίσεων και εταιρείες με αρνητικές προοπτικές, σύμφωνα με τις αρχικές προσδοκίες μας κατά το πρώτο lockdown (βλ. 2 και 3).

Αντίθετα, οι τηλεπικοινωνίες και οι τεχνολογικοί τομείς θα επωφεληθούν, καθώς οι άνθρωποι περνούν περισσότερο χρόνο στο σπίτι και εργάζονται εξ αποστάσεως.

Ωστόσο, μια ανάλυση από τη βάση προς τα πάνω των ονομαστικών εταιρειών σε κάθε τομέα υποδηλώνει πιο εκτεταμένες πιέσεις που βασίζονται σε συγκεκριμένες τομεακές συνθήκες και σημαντικές περιφερειακές παραλλαγές σε σύγκριση με τους

Η σημαντική μείωση της κρατικής στήριξης και η επιδείνωση των χρηματοδοτικών συνθηκών θα επιδεινώσουν περαιτέρω τις πιστωτικές πιέσεις για τις εταιρείες που έχουν πληγεί στο πλαίσιο του αρνητικού σεναρίου.

Για παράδειγμα, ο τομέας των αεροπορικών εταιρειών έχει λάβει κυβερνητικά μέτρα αδιάφορης μορφής σε διάφορες περιφέρειες, γεγονός που έχει συμβάλει στη μείωση του πλήγματος μέχρι στιγμής.

Η υποστήριξη μισθοδοσίας κάλυψε εν μέρει το μισθολογικό κόστος, συχνά ένα από τα μεγαλύτερα στοιχεία κόστους για τις εταιρείες, το οποίο βοήθησε στη μείωση των ταμειακών ροών και των πιέσεων ρευστότητας σε ορισμένες περιοχές και τομείς.

Η σημαντική επιδείνωση των συνθηκών χρηματοδότησης για εταιρείες κερδοσκοπικού βαθμού θα ενίσχυε περαιτέρω την πίεση στη ρευστότητα περιορίζοντας την πρόσβαση στις κεφαλαιαγορές, η οποία ήταν εξαιρετικά ισχυρή μετά την αρχική διακοπή κατά το πρώτο κλείδωμα.

Στο αρνητικό σενάριο, η προκύπτουσα επιδείνωση των εταιρικών πιστώσεων θα εξασθενίσει επίσης την πιστωτική ποιότητα των εξασφαλίσεων δανείων (CLOs), οι οποίοι είναι οι κύριοι αγοραστές δανείων κερδοσκοπικού βαθμού.

Ωστόσο, οι περισσότεροι CLO έχουν περιορισμένη έκθεση σε εκδότες στους τομείς που είναι πιο ευάλωτοι σε διαταραχές που σχετίζονται με πανδημία.

Οι CLO επωφελούνται επίσης από διαρθρωτικά χαρακτηριστικά που έχουν μειώσει σημαντικά τις επιπτώσεις της χαμηλότερης ποιότητας εταιρικής πίστωσης.

Αυτά τα χαρακτηριστικά περιλαμβάνουν μηχανισμούς υπαγωγής και εκτροπής ταμειακών ροών που βοηθούν στην προστασία έναντι μείωσης της απόδοσης των περιουσιακών στοιχείων.

Οι μεταφορές θα παραμείνουν μεταξύ των πλέον επηρεαζόμενων εταιρικών τομέων, αλλά με διαφορετικά αποτελέσματα από τον υποτομέα. Ένα νέο παγκόσμιο κλείδωμα θα συνέβαλε περαιτέρω στη ζήτηση για κρουαζιέρες, αεροπορικές εταιρείες και δημόσιες συγκοινωνίες, που θα επηρέαζε επίσης συναφείς βιομηχανίες όπως αεροδρόμια και αεροδιαστημικά.

Η ναυτιλία πιθανότατα θα έδειχνε μεγαλύτερη αντίσταση στα πιστωτικά στελέχη λόγω μιας πιο πειθαρχημένης βιομηχανικής δομής που θα υποστήριζε την καλύτερη λειτουργική απόδοση από ό, τι αρχικά περιμέναμε στην αρχή της πανδημίας.

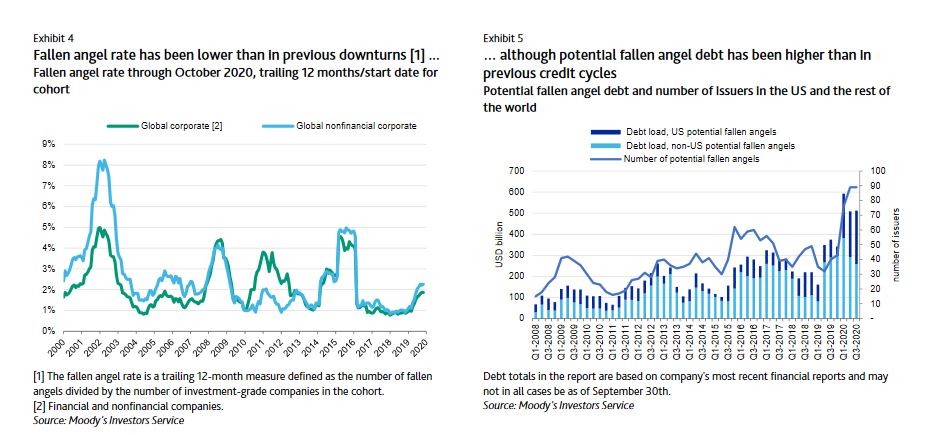

Το Fallen Angel Rate υπογραμμίζει την ανθεκτικότητα των πιστωτικών προφίλ επενδυτικού βαθμού. σε παγκόσμιο επίπεδο (δηλαδή, το ποσοστό των εταιρειών που υποβαθμίσαμε σε κερδοσκοπικό βαθμό από επενδυτικό βαθμό) αυξήθηκε σε 2% το 2020 από 1% το 2019, το επίπεδο παραμένει πολύ χαμηλότερο από αυτό σε προηγούμενες μειώσεις και κατά τη διάρκεια προγενέστερων περιόδων άγχους της βιομηχανίας (βλ. Έκθεμα 4) .

Μόνο το 1% των εταιρειών με βαθμολογία Baa3 στους περισσότερους εταιρικούς τομείς ταξινομούνται επί του παρόντος ασυμβίβαστους πεσμένους αγγέλους, οι οποίες είναι εταιρείες με βαθμολογία Baa3 με αρνητικές προοπτικές ή με αξιολογήσεις σε έλεγχο.

Στους πιο εκτεθειμένους τομείς, κατατάσσουμε μόνο το 2% -5% των εταιρειών με πιστοληπτική ικανότητα Baa3 ως δυνητικούς πεσμένους αγγέλους.

Ωστόσο, το δυνητικό μειωμένο χρέος παραμένει σχετικά υψηλό σε σύγκριση με τις προηγούμενες πιστωτικές μειώσεις.

Οι δυνητικοί πεσμένοι άγγελοι είχαν συνολικά χρέος 512 δισεκατομμυρίων δολαρίων στο τέλος του τρίτου τριμήνου, μειωμένο από το ρεκόρ των 593 δισεκατομμυρίων δολαρίων τον Μάρτιο, αλλά πολύ πάνω από τον μέσο όρο των 272 δισεκατομμυρίων δολαρίων από το 2016 έως το 2019 (βλ. Έκθεμα 5).

Κατά το πρώτο εξάμηνο του 2020, υποβαθμίσαμε το χρέος 464 δισεκατομμυρίων δολαρίων σε κερδοσκοπικό βαθμό, εν μέρει προερχόμενο από κρατικές υποβαθμίσεις σε αναδυόμενες αγορές.

Το συνολικό ποσό του παγκόσμιου ονομαστικού χρεωστικού χρέους ανήλθε σε 4 τρισεκατομμύρια δολάρια.

Πίεση θα δεχθούν τα εμπορικά ακίνητα, επηρεάζοντας τις τράπεζες, τα καταπιστεύματα και τις εταιρείες επενδύσεων σε ακίνητα, τις τοπικές κυβερνήσεις και τους εμπορικούς τίτλους με υποθήκη

Ο τομέας των εμπορικών ακινήτων μεταξύ περιφερειών θα ήταν πιθανότατα πιο ευάλωτος στο σενάριο αρνητικής από ότι οι άλλοι τομείς σε σύγκριση με τις προσδοκίες μας νωρίτερα αυτό το έτος.

Αυτή η ευπάθεια θα αύξανε την πίεση στις αποτιμήσεις τιμών για κινδύνους όπως τα ξενοδοχεία και τα καταστήματα λιανικής, ιδίως εμπορικά κέντρα.

Ένα νέο παγκόσμιο lockdown θα μπορούσε να επεκτείνει περαιτέρω την τηλε-εργασία το 2021.

Στο βαθμό που οι εργαζόμενοι περνούν λιγότερο χρόνο σε τοποθεσίες κεντρικών γραφείων το 2021, θα ξοδεύουν επίσης λιγότερο στα καταστήματα λιανικής, τα ταξίδια και τα εστιατόρια σε αστικά κέντρα, προσθέτοντας τις πιέσεις εσόδων για τις τοπικές κυβερνήσεις.

Οι πιο ευάλωτες τράπεζες στο αρνητικό σενάριο θα ήταν εκείνες με προϋπάρχουσες πιστωτικές προκλήσεις, όπως η ασθενέστερη κεφαλαιοποίηση ή η έκθεση σε πιο επικίνδυνες κατηγορίες περιουσιακών στοιχείων, συμπεριλαμβανομένων των εμπορικών ακινήτων, των μικρομεσαίων επιχειρήσεων που έχουν πληγεί και της χρηματοδότησης των καταναλωτών.

Οι αυξανόμενες πιέσεις στην οικονομία θα μπορούσε να οδηγήσει σε περιορισμό του τραπεζικού δανεισμού, το οποίο θα επηρέαζε ιδιαίτερα τις εταιρίες με μη επενδυτική πιστοληπτική αξιολόγηση.

Ωστόσο, αυτές οι πιέσεις δεν θα προκαλούσαν πιθανώς μια συστημική χρηματοπιστωτική κρίση, δεδομένου του ισχυρού αποθέματος κεφαλαίων και ρευστότητας που δημιουργήθηκαν από τις τράπεζες από την παγκόσμια χρηματοπιστωτική κρίση, καθώς και την ισχυρή υποστήριξη ρευστότητας που πιθανότατα θα παρέχουν οι κεντρικές τράπεζες.

Το νέο παγκόσμιο lockdown πιθανότατα θα επηρέαζε δυσανάλογα νοικοκυριά χαμηλού εισοδήματος, το οποίο θα αύξανε περαιτέρω την ανισότητα

Μια περαιτέρω αύξηση της ανισότητας πιθανότατα θα αυξήσει επίσης την ευαισθητοποίηση σχετικά με τη δημόσια υγεία και τις κοινωνικές ανισότητες, η οποία θα μπορούσε να οδηγήσει σε αύξηση των δαπανών από τις περιφερειακές και τοπικές κυβερνήσεις.

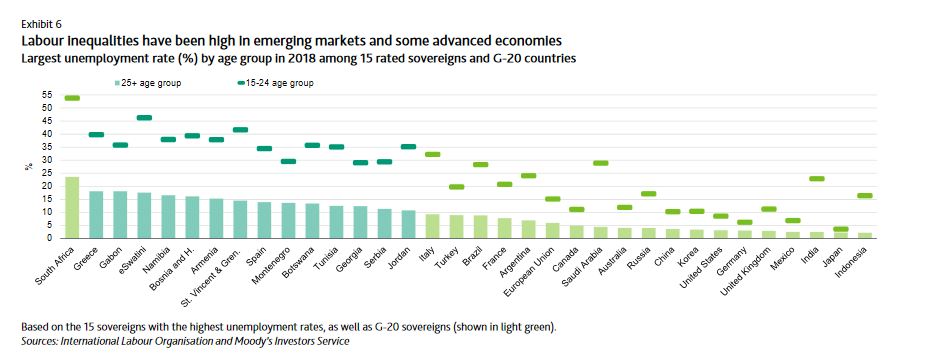

Η κρίση και το εύρος των πολιτικών απαντήσεων των κυβερνήσεων στην τρέχουσα κρίση έχουν μεγιστοποιήσει πολλούς τύπους κοινωνικής ανισότητας , συμπεριλαμβανομένων αυτών που σχετίζονται με την απασχόληση (βλ. 6), την ηλικία, την υγεία, το φύλο, το εισόδημα, την περιφέρεια, τον πλούτο και την εκπαίδευση.

Ο σοβαρός αντίκτυπος της απώλειας θέσεων εργασίας σε άτομα με χαμηλό εισόδημα και σε νέους επαγγελματίες έχει επισημάνει την ανάγκη εστίασης σε βασικές κοινωνικές υπηρεσίες, συμπεριλαμβανομένης της υγείας και της εκπαίδευσης.

Σε κοινωνίες όπου η ανισότητα ήταν ήδη υψηλή πριν από την κρίση, οι υπεύθυνοι χάραξης πολιτικής θα αντιμετωπίσουν όλο και περισσότερο εκκλήσεις για τη θέσπιση πολιτικών που θα επικεντρώνονται σε μια χωρίς αποκλεισμούς ανάκαμψη, ειδικά στις προηγμένες οικονομίες.

Είναι απαραίτητη η κυβερνητική και εταιρική δράση για την αντιμετώπιση των ανισοτήτων στο εισόδημα, τις δεξιότητες και τις ευκαιρίες, καθώς και για τη διασφάλιση της ασφάλειας και της ίσης μεταχείρισης, πιθανότατα θα φέρει το αρχικό κόστος.

Ωστόσο, αυτές οι προσπάθειες είναι επίσης πιθανό να αυξήσουν τελικά την παραγωγικότητα και την ικανοποίηση των πελατών και των πολιτών, η οποία για οντότητες του ιδιωτικού τομέα θα βοηθήσει στη στήριξη της αύξησης των εσόδων και των κατώτατων γραμμών.

Αν και τα οφέλη από την αντιμετώπιση των κοινωνικών κινδύνων είναι καλά αναγνωρισμένα, οι κοινωνικές και οικονομικές ανισότητες πιθανότατα θα συνεχιστούν. για να διευρυνθεί το σενάριο μειονεκτήματος. Σε αυτό το σενάριο, οι κοινωνικοί κίνδυνοι πιθανότατα θα συνεχίσουν να τροφοδοτούν την αυξανόμενη πολιτική πόλωση και την παρεμπόδιση της πολιτικής. Η πολιτική πόλωση βλάπτει την κοινωνική συνοχή και εγείρει κινδύνους εμφύλιων ταραχών.

Σε ορισμένες χώρες, η κοινωνική και πολιτική πόλωση θα μπορούσε να διαβρώσει την πίστη στα ιδρύματα και να αποδυναμώσει τα κρατικά πιστωτικά προφίλ.

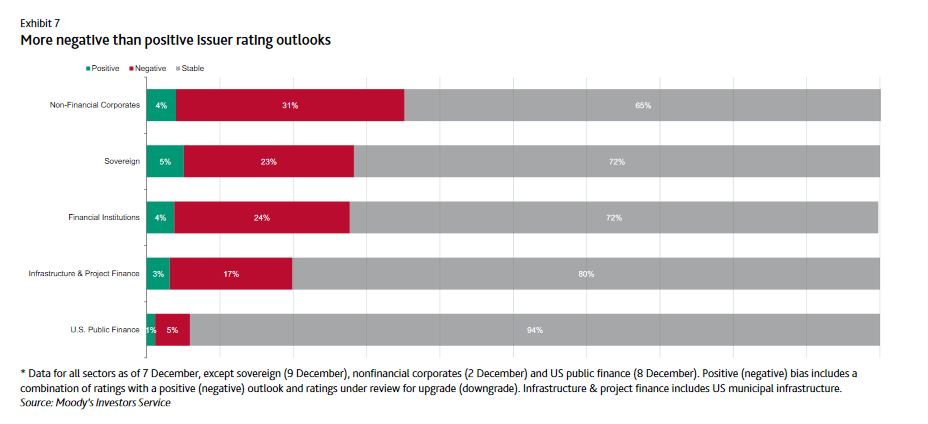

Οι αξιολογήσεις των ενεργειών στους πιο ευάλωτους τομείς και τους εκδότες πιθανότατα θα προκύψουν αν συνέβαινε το αρνητικό σενάριο. υποαπόδοση δεδομένης της σημαντικής αναλογίας των εκδοτών με αρνητικές προοπτικές ή αξιολογήσεις υπό εξέταση, ιδίως μεταξύ των πιο ευάλωτων εταιρειών (βλ. 7).

www.bankingnews.gr

Αυτό το σενάριο διαφέρει από το βασικό σενάριό της Moody’s, σύμφωνα με το οποίο αναμένει lockdown σε ορισμένες περιοχές και χώρες, αλλά όχι σε παγκόσμιο επίπεδο, συνεχιζόμενα μέτρα δημοσιονομικής υποστήριξης, καθώς και ισχυρές χρηματοοικονομικές συνθήκες, που βοήθησαν οι πρόσφατες εξελίξεις σχετικά με το εμβόλιο.

Σοβαρά νέα παγκόσμια lockdown, στο αρνητικό σενάριο, θα είχαν ανόμοια αποτελέσματα σε χώρες και επιχειρηματικούς τομείς.

Το αρνητικό σενάριο βοηθά να εντοπίσουμε ποιοι τομείς και εκδότες χρέους είναι πιο ευάλωτοι και να εκτιμήσουμε την ευαισθησία των πιστώσεων εάν οι οικονομικές συνθήκες επιδεινωθούν περισσότερο από ό, τι προβλέψαμε.

Στο αρνητικό σενάριο όπως αναφέρει η Moody’s, οι πιο ευάλωτοι τομείς θα ήταν παρόμοιοι με αυτούς κατά το προηγούμενο lockdown.

Οι εκδότες χρέους με τα μεγαλύτερα τρωτά σημεία θα είναι εκείνοι με χαμηλότερη πιστωτική ποιότητα σε ευαίσθητους καταναλωτικούς επιχειρηματικούς τομείς και εκείνοι με μικρή ρευστότητα.

Ο οίκος αξιολόγησης εκτιμά πως θα υπάρξουν περισσότερες πιέσεις στα εμπορικά ακίνητα.

Οι πιο ευάλωτες τράπεζες είναι εκείνες με προϋπάρχουσες πιστωτικές προκλήσεις, όπως ασθενέστερη κεφαλαιοποίηση ή κατηγορίες στοιχείων ενεργητικού, συμπεριλαμβανομένης της εμπορικής ακίνητης περιουσίας.

Το νέο παγκόσμιο lockdown πιθανότατα θα επηρέαζε δυσανάλογα νοικοκυριά χαμηλού εισοδήματος, γεγονός που θα αύξανε περαιτέρω την ανισότητα.

Οι επιπτώσεις πιθανόν να αυξήσουν την ευαισθητοποίηση για τις κοινωνικές ανισότητες και θα μπορούσαν να οδηγήσουν σε υψηλότερες δαπάνες από το κράτος και τις τοπικές κυβερνήσεις για την αντιμετώπιση των κοινωνικών αναγκών.

Το αρνητικό σενάριο θα είχε άνισες επιπτώσεις σε χώρες και επιχειρηματικούς κλάδους

Σε περίπτωση εκτεταμένων νέων lockdown η Moodys’s αναμένει διακοπή της ανάκαμψης με όλες τις χώρες της G-20 να θέτουν εκ νέου αυστηρούς περιορισμούς και περιορισμούς κοινωνικής αποστασιοποίησης.

Σύμφωνα με αυτό το σενάριο, όλες οι χώρες της G-20 θα είχαν αρνητική ανάπτυξη κατά το για ένα τρίμηνο, ακολουθούμενη από κάποια οικονομική ανάκαμψη το επόμενο τρίμηνο.

Ωστόσο, το χάσμα του ΑΕΠ σε σχέση με το επίπεδο προ πανδημίας θα ήταν μεγαλύτερο από ό, τι στο βασικό σενάριό.

Αυτό το σενάριο προϋποθέτει ότι οι συνθήκες της χρηματοπιστωτικής αγοράς θα επιδεινωθούν μετά τα νέα lockdownς, με σημαντικές μειώσεις στις αγορές μετοχών και μεγαλύτερα spread στα ομόλογα.

Η κόπωση της κυβερνητικής υποστήριξης θα μπορούσε επίσης να επιτευχθεί, με σημαντική μείωση της φορολογικής βοήθειας στους καταναλωτές και τις επιχειρήσεις σε σύγκριση με το πρώτο κύμα υποστήριξης.

Αυτό το σενάριο αντιπροσωπεύει ένα σοβαρό μειονέκτημα σεναρίου σε σύγκριση με τις βασικές οικονομικές προβλέψεις και θα βοηθούσε στον εντοπισμό ποιοι επιχειρηματικοί κλάδοι και εκδότες χρέους είναι πιο ευάλωτοι στις αξιολογήσεις πιστοληπτικής ικανότητας εάν οι οικονομικές συνθήκες επιδεινωθούν.

Οι αξιολογήσεις όπως αναφέρει η Moody’s λαμβάνουν υπόψη πολλούς παράγοντες, συμπεριλαμβανομένων διαφορετικών σεναρίων στην παγκόσμια οικονομία ή σε μια συγκεκριμένη βιομηχανία ή κατηγορία περιουσιακών στοιχείων.

Οικονομική ανάπτυξη

Οι βασικές οικονομικές προβλέψεις μας προβλέπουν σταδιακή ανάκαμψη από την αρχική ανάκαμψη που ξεκίνησε το τρίτο τρίμηνο του 2020.

Προβλέπουμε μια σημαντική μείωση του χάσματος του ΑΕΠ σε σχέση με τα επίπεδα πριν από την πανδημία έως το τέλος του πρώτου τριμήνου του 2021.

Αυτές οι προβλέψεις υποθέτουν ότι είναι πιθανό να επιτευχθούν πρόσθετοι αποκλεισμοί και περιορισμοί, αλλά όχι ένα ευρύτερο νέο παγκόσμιο lockdown.

Ενώ οι λοιμώξεις αυξάνονται στην Ευρώπη και τις ΗΠΑ, και αρκετές ευρωπαϊκές χώρες έχουν θέσει σε εφαρμογή νέους περιορισμούς στην κινητικότητα και άλλους περιορισμούς, η Κίνα και άλλες ασιατικές χώρες ανέφεραν χαμηλές λοιμώξεις λόγω της πρώιμης συγκράτησης του ιού.

Πολλές αγορές χαλαρώνουν τους περιορισμούς με την πτώση νέων μολύνσεων.

Τα καλύτερα αποτελέσματα πανδημίας και οι οικονομικές επιδόσεις στις χώρες της Ασίας στην αρχή της κρίσης πιθανότατα θα βοηθήσουν στην αποφυγή των διακοπών στην παγκόσμια εφοδιαστική αλυσίδα που σημειώθηκαν το πρώτο εξάμηνο του 2020, οι οποίες θα υποστηρίξουν τη ζήτηση για χώρες εξαγωγής και πολυεθνικές εταιρείες.

Οι νέοι περιορισμοί που επιβάλλονται από ορισμένες κυβερνήσεις είναι επίσης ποιοτικά διαφορετικό από εκείνο στην αρχή του έτους και εκείνα που προβλέπονται στο αρνητικό σενάριο.

Οι πιο χαλαροί περιορισμοί θα οδηγήσουν σε λιγότερη οικονομική συρρίκνωση από ό, τι την άνοιξη.

Εγκαταστάσεις όπως εστιατόρια, μπαρ, θέατρα και γυμναστήρια έκλεισαν στις περισσότερες χώρες, αλλά γενικά τα εργοστάσια, τα σχολεία και η φροντίδα των παιδιών παρέμειναν ανοιχτά.

Ωστόσο, οι δυσκολίες στον περιορισμό της πανδημίας σε ορισμένες χώρες που οδηγούν σε αυστηρότερα lockdowns που μοιάζουν περισσότερο με εκείνες στις αρχές του 2020.

Δημοσιονομική υποστήριξη

Το αρνητικό σενάριο προϋποθέτει μείωση της δημοσιονομικής στήριξης.

Αντίθετα, οι βασικές μακροοικονομικές προβλέψεις μας είναι οι κυβερνήσεις των προηγμένων οικονομιών να συνεχίσουν να παρέχουν δημοσιονομική στήριξη στο εγγύς μέλλον, υποστηριζόμενες από την ισχυρή προσιτότητα του χρέους, καθώς οι αποδόσεις των ομολόγων είναι πολύ χαμηλές κοντά στο μηδέν η ακόμα και με αρνητική απόδοση.

Η Moody’s αναμένει από τις κεντρικές τράπεζες στις προηγμένες οικονομίες να α επεκτείνουν τις αγορές περιουσιακών στοιχείων ώστε να συμπεριλάβουν ένα ευρύτερο φάσμα περιουσιακών στοιχείων, εάν το οικονομικό σκηνικό παραμένει δύσκολο και επιδεινωθεί μετά από ένα νέο παγκόσμιο lockdown με σημαντικές μειώσεις στις αγορές μετοχών και αύξηση των spread των ομολόγων.

Αντίθετα, σύμφωνα με την αρχική μας γραμμή, αναμένουμε ότι οι προϋποθέσεις χρηματοδότησης θα παραμείνουν υποστηρικτικές χωρίς σημαντικές μειώσεις των μετοχών και σταδιακή μείωση των περιθωρίων υψηλής απόδοσης που οφείλονται στην οικονομική ανάκαμψη και τις επεκτατικές νομισματικές πολιτικές.

Διαθεσιμότητα εμβολίου

Και κάτω από τα βασικά και τα αρνητικά οικονομικά σενάρια, υποθέτουμε ότι η ευρεία διαθεσιμότητα εμβολίου COVID-19 στο ευρύ κοινό δεν είναι πιθανή πριν από τα μέσα του 2021.

Οι βασικές οικονομικές προβλέψεις μας εξισορροπούν τους αρνητικούς κινδύνους αύξησης των λοιμώξεων και των νέων lockdown τους επόμενους δύο μήνες, δεδομένου του αυξανόμενου αριθμού λοιμώξεων στις ΗΠΑ και στην Ευρώπη, έναντι του ενδεχόμενου εκτεταμένου εμβολιασμού τους επόμενους 12 μήνες.

Τα αποτελεσματικά εμβόλια θα μειώσουν σημαντικά τον φόβο της προσβολής από τον ιό και θα μειώσουν την αβεβαιότητα που καθιστά τον μακροπρόθεσμο σχεδιασμό δύσκολο και θολώνει τις οικονομικές προοπτικές.

Επιπλέον, η έναρξη της διαθεσιμότητας εμβολίων βοήθησε στη στήριξη του συναισθήματος των χρηματοπιστωτικών αγορών και στην ενίσχυση των περιθωρίων υψηλής απόδοσης.

Ωστόσο, η διανομή εμβολίων εντός χωρών πιθανότατα θα είναι σταδιακή, με τις αρχές υγείας να δίνουν προτεραιότητα στην πρόσβαση σε εμβόλια για τους επαγγελματίες υγείας, τους ηλικιωμένους και άλλους που είναι πιο ευάλωτοι.

Αρνητικό σενάριο

Αναμένουμε ότι τα συνολικά πιστωτικά αποτελέσματα θα παραμείνουν τα πιο σημαντικά για τους εκδότες χαμηλότερης ποιότητας που είναι ευαίσθητοι στους καταναλωτές τομείς και για εκείνους με ασθενή ρευστότητα, επειδή αντιμετωπίζουν απαγορευτικό κόστος δανεισμού και περιορισμένη πρόσβαση στις αγορές.

Οι εταιρικοί τομείς με τις μεγαλύτερες ευπάθειες θα περιλαμβάνουν αεροπορικές εταιρείες επιβατικών μεταφορών, κατηγορίες λιανικής και φιλοξενίας, όπως καταλύματα, κρουαζιέρες και παραδοσιακή διασκέδαση.

Σε πολλούς από αυτούς τους τομείς, οι μεγαλύτερες ευπάθειες πιθανότατα θα ήταν μεταξύ εταιρειών με υψηλότερη μόχλευση και λιγότερη ικανότητα αντιμετώπισης χαμηλών επιδόσεων και ασθενέστερης ρευστότητας από τις εταιρείες επενδυτικής βαθμίδας.

Αυτοί είναι οι τομείς που είχαν το μεγαλύτερο μερίδιο υποβαθμίσεων και εταιρείες με αρνητικές προοπτικές, σύμφωνα με τις αρχικές προσδοκίες μας κατά το πρώτο lockdown (βλ. 2 και 3).

Αντίθετα, οι τηλεπικοινωνίες και οι τεχνολογικοί τομείς θα επωφεληθούν, καθώς οι άνθρωποι περνούν περισσότερο χρόνο στο σπίτι και εργάζονται εξ αποστάσεως.

Ωστόσο, μια ανάλυση από τη βάση προς τα πάνω των ονομαστικών εταιρειών σε κάθε τομέα υποδηλώνει πιο εκτεταμένες πιέσεις που βασίζονται σε συγκεκριμένες τομεακές συνθήκες και σημαντικές περιφερειακές παραλλαγές σε σύγκριση με τους

Η σημαντική μείωση της κρατικής στήριξης και η επιδείνωση των χρηματοδοτικών συνθηκών θα επιδεινώσουν περαιτέρω τις πιστωτικές πιέσεις για τις εταιρείες που έχουν πληγεί στο πλαίσιο του αρνητικού σεναρίου.

Για παράδειγμα, ο τομέας των αεροπορικών εταιρειών έχει λάβει κυβερνητικά μέτρα αδιάφορης μορφής σε διάφορες περιφέρειες, γεγονός που έχει συμβάλει στη μείωση του πλήγματος μέχρι στιγμής.

Η υποστήριξη μισθοδοσίας κάλυψε εν μέρει το μισθολογικό κόστος, συχνά ένα από τα μεγαλύτερα στοιχεία κόστους για τις εταιρείες, το οποίο βοήθησε στη μείωση των ταμειακών ροών και των πιέσεων ρευστότητας σε ορισμένες περιοχές και τομείς.

Η σημαντική επιδείνωση των συνθηκών χρηματοδότησης για εταιρείες κερδοσκοπικού βαθμού θα ενίσχυε περαιτέρω την πίεση στη ρευστότητα περιορίζοντας την πρόσβαση στις κεφαλαιαγορές, η οποία ήταν εξαιρετικά ισχυρή μετά την αρχική διακοπή κατά το πρώτο κλείδωμα.

Στο αρνητικό σενάριο, η προκύπτουσα επιδείνωση των εταιρικών πιστώσεων θα εξασθενίσει επίσης την πιστωτική ποιότητα των εξασφαλίσεων δανείων (CLOs), οι οποίοι είναι οι κύριοι αγοραστές δανείων κερδοσκοπικού βαθμού.

Ωστόσο, οι περισσότεροι CLO έχουν περιορισμένη έκθεση σε εκδότες στους τομείς που είναι πιο ευάλωτοι σε διαταραχές που σχετίζονται με πανδημία.

Οι CLO επωφελούνται επίσης από διαρθρωτικά χαρακτηριστικά που έχουν μειώσει σημαντικά τις επιπτώσεις της χαμηλότερης ποιότητας εταιρικής πίστωσης.

Αυτά τα χαρακτηριστικά περιλαμβάνουν μηχανισμούς υπαγωγής και εκτροπής ταμειακών ροών που βοηθούν στην προστασία έναντι μείωσης της απόδοσης των περιουσιακών στοιχείων.

Οι μεταφορές θα παραμείνουν μεταξύ των πλέον επηρεαζόμενων εταιρικών τομέων, αλλά με διαφορετικά αποτελέσματα από τον υποτομέα. Ένα νέο παγκόσμιο κλείδωμα θα συνέβαλε περαιτέρω στη ζήτηση για κρουαζιέρες, αεροπορικές εταιρείες και δημόσιες συγκοινωνίες, που θα επηρέαζε επίσης συναφείς βιομηχανίες όπως αεροδρόμια και αεροδιαστημικά.

Η ναυτιλία πιθανότατα θα έδειχνε μεγαλύτερη αντίσταση στα πιστωτικά στελέχη λόγω μιας πιο πειθαρχημένης βιομηχανικής δομής που θα υποστήριζε την καλύτερη λειτουργική απόδοση από ό, τι αρχικά περιμέναμε στην αρχή της πανδημίας.

Το Fallen Angel Rate υπογραμμίζει την ανθεκτικότητα των πιστωτικών προφίλ επενδυτικού βαθμού. σε παγκόσμιο επίπεδο (δηλαδή, το ποσοστό των εταιρειών που υποβαθμίσαμε σε κερδοσκοπικό βαθμό από επενδυτικό βαθμό) αυξήθηκε σε 2% το 2020 από 1% το 2019, το επίπεδο παραμένει πολύ χαμηλότερο από αυτό σε προηγούμενες μειώσεις και κατά τη διάρκεια προγενέστερων περιόδων άγχους της βιομηχανίας (βλ. Έκθεμα 4) .

Μόνο το 1% των εταιρειών με βαθμολογία Baa3 στους περισσότερους εταιρικούς τομείς ταξινομούνται επί του παρόντος ασυμβίβαστους πεσμένους αγγέλους, οι οποίες είναι εταιρείες με βαθμολογία Baa3 με αρνητικές προοπτικές ή με αξιολογήσεις σε έλεγχο.

Στους πιο εκτεθειμένους τομείς, κατατάσσουμε μόνο το 2% -5% των εταιρειών με πιστοληπτική ικανότητα Baa3 ως δυνητικούς πεσμένους αγγέλους.

Ωστόσο, το δυνητικό μειωμένο χρέος παραμένει σχετικά υψηλό σε σύγκριση με τις προηγούμενες πιστωτικές μειώσεις.

Οι δυνητικοί πεσμένοι άγγελοι είχαν συνολικά χρέος 512 δισεκατομμυρίων δολαρίων στο τέλος του τρίτου τριμήνου, μειωμένο από το ρεκόρ των 593 δισεκατομμυρίων δολαρίων τον Μάρτιο, αλλά πολύ πάνω από τον μέσο όρο των 272 δισεκατομμυρίων δολαρίων από το 2016 έως το 2019 (βλ. Έκθεμα 5).

Κατά το πρώτο εξάμηνο του 2020, υποβαθμίσαμε το χρέος 464 δισεκατομμυρίων δολαρίων σε κερδοσκοπικό βαθμό, εν μέρει προερχόμενο από κρατικές υποβαθμίσεις σε αναδυόμενες αγορές.

Το συνολικό ποσό του παγκόσμιου ονομαστικού χρεωστικού χρέους ανήλθε σε 4 τρισεκατομμύρια δολάρια.

Πίεση θα δεχθούν τα εμπορικά ακίνητα, επηρεάζοντας τις τράπεζες, τα καταπιστεύματα και τις εταιρείες επενδύσεων σε ακίνητα, τις τοπικές κυβερνήσεις και τους εμπορικούς τίτλους με υποθήκη

Ο τομέας των εμπορικών ακινήτων μεταξύ περιφερειών θα ήταν πιθανότατα πιο ευάλωτος στο σενάριο αρνητικής από ότι οι άλλοι τομείς σε σύγκριση με τις προσδοκίες μας νωρίτερα αυτό το έτος.

Αυτή η ευπάθεια θα αύξανε την πίεση στις αποτιμήσεις τιμών για κινδύνους όπως τα ξενοδοχεία και τα καταστήματα λιανικής, ιδίως εμπορικά κέντρα.

Ένα νέο παγκόσμιο lockdown θα μπορούσε να επεκτείνει περαιτέρω την τηλε-εργασία το 2021.

Στο βαθμό που οι εργαζόμενοι περνούν λιγότερο χρόνο σε τοποθεσίες κεντρικών γραφείων το 2021, θα ξοδεύουν επίσης λιγότερο στα καταστήματα λιανικής, τα ταξίδια και τα εστιατόρια σε αστικά κέντρα, προσθέτοντας τις πιέσεις εσόδων για τις τοπικές κυβερνήσεις.

Οι πιο ευάλωτες τράπεζες στο αρνητικό σενάριο θα ήταν εκείνες με προϋπάρχουσες πιστωτικές προκλήσεις, όπως η ασθενέστερη κεφαλαιοποίηση ή η έκθεση σε πιο επικίνδυνες κατηγορίες περιουσιακών στοιχείων, συμπεριλαμβανομένων των εμπορικών ακινήτων, των μικρομεσαίων επιχειρήσεων που έχουν πληγεί και της χρηματοδότησης των καταναλωτών.

Οι αυξανόμενες πιέσεις στην οικονομία θα μπορούσε να οδηγήσει σε περιορισμό του τραπεζικού δανεισμού, το οποίο θα επηρέαζε ιδιαίτερα τις εταιρίες με μη επενδυτική πιστοληπτική αξιολόγηση.

Ωστόσο, αυτές οι πιέσεις δεν θα προκαλούσαν πιθανώς μια συστημική χρηματοπιστωτική κρίση, δεδομένου του ισχυρού αποθέματος κεφαλαίων και ρευστότητας που δημιουργήθηκαν από τις τράπεζες από την παγκόσμια χρηματοπιστωτική κρίση, καθώς και την ισχυρή υποστήριξη ρευστότητας που πιθανότατα θα παρέχουν οι κεντρικές τράπεζες.

Το νέο παγκόσμιο lockdown πιθανότατα θα επηρέαζε δυσανάλογα νοικοκυριά χαμηλού εισοδήματος, το οποίο θα αύξανε περαιτέρω την ανισότητα

Μια περαιτέρω αύξηση της ανισότητας πιθανότατα θα αυξήσει επίσης την ευαισθητοποίηση σχετικά με τη δημόσια υγεία και τις κοινωνικές ανισότητες, η οποία θα μπορούσε να οδηγήσει σε αύξηση των δαπανών από τις περιφερειακές και τοπικές κυβερνήσεις.

Η κρίση και το εύρος των πολιτικών απαντήσεων των κυβερνήσεων στην τρέχουσα κρίση έχουν μεγιστοποιήσει πολλούς τύπους κοινωνικής ανισότητας , συμπεριλαμβανομένων αυτών που σχετίζονται με την απασχόληση (βλ. 6), την ηλικία, την υγεία, το φύλο, το εισόδημα, την περιφέρεια, τον πλούτο και την εκπαίδευση.

Ο σοβαρός αντίκτυπος της απώλειας θέσεων εργασίας σε άτομα με χαμηλό εισόδημα και σε νέους επαγγελματίες έχει επισημάνει την ανάγκη εστίασης σε βασικές κοινωνικές υπηρεσίες, συμπεριλαμβανομένης της υγείας και της εκπαίδευσης.

Σε κοινωνίες όπου η ανισότητα ήταν ήδη υψηλή πριν από την κρίση, οι υπεύθυνοι χάραξης πολιτικής θα αντιμετωπίσουν όλο και περισσότερο εκκλήσεις για τη θέσπιση πολιτικών που θα επικεντρώνονται σε μια χωρίς αποκλεισμούς ανάκαμψη, ειδικά στις προηγμένες οικονομίες.

Είναι απαραίτητη η κυβερνητική και εταιρική δράση για την αντιμετώπιση των ανισοτήτων στο εισόδημα, τις δεξιότητες και τις ευκαιρίες, καθώς και για τη διασφάλιση της ασφάλειας και της ίσης μεταχείρισης, πιθανότατα θα φέρει το αρχικό κόστος.

Ωστόσο, αυτές οι προσπάθειες είναι επίσης πιθανό να αυξήσουν τελικά την παραγωγικότητα και την ικανοποίηση των πελατών και των πολιτών, η οποία για οντότητες του ιδιωτικού τομέα θα βοηθήσει στη στήριξη της αύξησης των εσόδων και των κατώτατων γραμμών.

Αν και τα οφέλη από την αντιμετώπιση των κοινωνικών κινδύνων είναι καλά αναγνωρισμένα, οι κοινωνικές και οικονομικές ανισότητες πιθανότατα θα συνεχιστούν. για να διευρυνθεί το σενάριο μειονεκτήματος. Σε αυτό το σενάριο, οι κοινωνικοί κίνδυνοι πιθανότατα θα συνεχίσουν να τροφοδοτούν την αυξανόμενη πολιτική πόλωση και την παρεμπόδιση της πολιτικής. Η πολιτική πόλωση βλάπτει την κοινωνική συνοχή και εγείρει κινδύνους εμφύλιων ταραχών.

Σε ορισμένες χώρες, η κοινωνική και πολιτική πόλωση θα μπορούσε να διαβρώσει την πίστη στα ιδρύματα και να αποδυναμώσει τα κρατικά πιστωτικά προφίλ.

Οι αξιολογήσεις των ενεργειών στους πιο ευάλωτους τομείς και τους εκδότες πιθανότατα θα προκύψουν αν συνέβαινε το αρνητικό σενάριο. υποαπόδοση δεδομένης της σημαντικής αναλογίας των εκδοτών με αρνητικές προοπτικές ή αξιολογήσεις υπό εξέταση, ιδίως μεταξύ των πιο ευάλωτων εταιρειών (βλ. 7).

www.bankingnews.gr

Σχόλια αναγνωστών