Οι προοπτικές για το 2020 βελτιώθηκαν μετά από φόβους για επιβράδυνση της παγκόσμιας οικονομίας, αλλά ο νέος κορωνοϊός έθεσε το εμπόδιο σε αυτή τη θετική προοπτική αναφέρει η DBRS

Οι προοπτικές για το 2020 βελτιώθηκαν μετά από φόβους για μια επιβράδυνση της παγκόσμιας οικονομίας που προκάλεσε η κλιμάκωση των εμπορικών και ρυθμιστικών φραγμών που μειώθηκαν μέχρι το τέλος του 2019, αλλά ο νέος κορωνοϊός έθεσε το εμπόδιο σε αυτή τη θετική προοπτική αναφέρει σε ανάλυσή του ο οίκος αξιολόγησης DBRS.

Σύμφωνα με την DBRS πολλές θετικές εξελίξεις στα τέλη του 2019 έφεραν χαμόγελα στις αγορές, με τα περισσότερα χρηματιστήρια να κλείνουν το 2019 σε ιστορικά υψηλά ή κοντά σε ρεκόρ όλων των εποχών.

Τον Νοέμβριο του 2019, η κυβέρνηση Trump επέλεξε να μην ορίσει τις εισαγωγές αυτοκινήτων ως κίνδυνο εθνικής ασφάλειας, παρέχοντας άνεση στους ευρωπαίους και άλλους παγκόσμιους κατασκευαστές αυτοκινήτων.

Τον Δεκέμβριο, η Βουλή των Αντιπροσώπων των ΗΠΑ ψήφισε την επαναδιαπραγματευθείσα εμπορική συμφωνία ΗΠΑ-Μεξικού-Καναδά.

Οι ΗΠΑ και η Κίνα ανακοίνωσαν επίσης μια εμπορική συμφωνία πρώτης φάσης που απέτρεψε την περαιτέρω αύξηση των δασμών.

Εν τω μεταξύ, οι βρετανικές εκλογές παρήγαγαν ένα αποφασιστικό αποτέλεσμα, ανοίγοντας το δρόμο για το Ηνωμένο Βασίλειο να εγκαταλείψει την ΕΕ στις 31 Ιανουαρίου και να εισέλθει σε μια ομαλή μεταβατική περίοδο.

Ενισχυμένη από την ανανέωση της δικαιοσύνης από την Ομοσπονδιακή Τράπεζα των ΗΠΑ και από περιορισμένες ενδείξεις αύξησης των επιτοκίων αλλού, το 2020 άνοιξε με αισιόδοξη σημείωση. Ωστόσο, αυτή η αισιοδοξία μετριάζεται από την ταχεία εξάπλωση του κορωνοϊού, γεγονός που δημιουργεί υψηλό βαθμό αβεβαιότητας γύρω από τις βραχυπρόθεσμες επιπτώσεις στην οικονομία της Κίνας και στην παγκόσμια οικονομία.

Επιπλέον, ορισμένες από τις αβεβαιότητες και οι κίνδυνοι του περασμένου έτους μπορεί να επανεμφανιστούν κατά τη διάρκεια αυτού του 2020.

Τα πολιτικά γεγονότα, συμπεριλαμβανομένων των διαπραγματεύσεων σχετικά με μια εμπορική συμφωνία μεταξύ Ηνωμένου Βασιλείου και της ΕΕ και τις εκλογές του Νοεμβρίου στις ΗΠΑ, μπορεί να συνεχίσουν να δημιουργούν κάποια αβεβαιότητα και δυσάρεστες εκπλήξεις.

Οι εμπορικές συναλλαγές και οι επενδυτικές διαφορές μεταξύ των ΗΠΑ και της Κίνας θα μπορούσαν επίσης να κλιμακωθούν ξανά.

Τέλος, οι γεωπολιτικές συγκρούσεις θα μπορούσαν να κλιμακωθούν και να οδηγήσουν σε διαταραχές των τιμών των βασικών εμπορευμάτων ή άλλες σημαντικές μεταβολές των ροών κεφαλαίων, δημιουργώντας σημαντικές προκλήσεις για τις ευάλωτες αναδυόμενες αγορές.

Στο πλαίσιο αυτό, οι προοπτικές για αξιολογήσεις κρατικών χρεών εξαρτώνται εν μέρει από την εξέλιξη των παγκόσμιων κινδύνων αλλά και από την επιτυχία προσπάθειες πολιτικής για την αποκατάσταση των δημοσιονομικών πολιτικών.

Οι ευρωπαϊκές χώρες με χαμηλότερη βαθμολογίας έχουν σημειώσει σημαντική πρόοδο στη μείωση των ελλειμμάτων και των χρεών, υποστηριζόμενες από την ιδιαίτερα ευνοϊκή στάση της ΕΚΤ.

Αυτό εξηγεί τις πρόσφατες αναβαθμίσεις των αξιολογήσεων στην ΕΕ και το μεγάλο ποσοστό των αξιολογήσεων της ΕΕ με θετικές τάσεις.

Στην Αμερική και την Ασία, οι πιέσεις που ασκούνται στο κάτω μέρος της επικράτειας είναι πιο διαδεδομένες, καθώς η πολιτική πειθαρχία φαίνεται να διαβρώνεται σε μερικές χώρες.

Η επιβράδυνση της οικονομικής ανάπτυξης θα καταστήσει πιο δύσκολη την επίτευξη περαιτέρω προόδου όσον αφορά τις δημοσιονομικές και διαρθρωτικές μεταρρυθμίσεις.

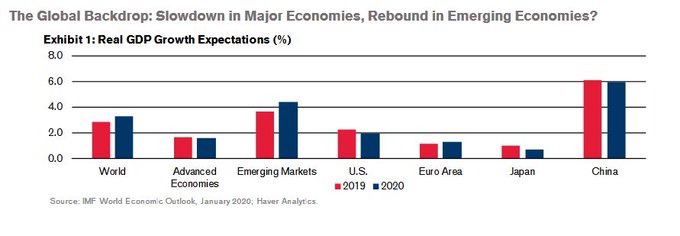

Η παγκόσμια οικονομία εκτιμάται ότι αυξήθηκε κατά 2,9% το 2019, σύμφωνα με την Παγκόσμια Οικονομική Προοπτική του ΔΝΤ (WEO) του Ιανουαρίου.

Αυτή είναι η ασθενέστερη απόδοση από το 2009.

Στις περισσότερες από τις μεγάλες οικονομίες, η παραγωγή είναι αδύναμη.

Ο τομέας των υπηρεσιών φαίνεται να είναι ισχυρότερος από τον τομέα της μεταποίησης, αλλά η ανάπτυξη έχει επιβραδυνθεί παρόλα αυτά στις περισσότερες από τις μεγάλες οικονομίες.

Στις προβλέψεις που δημοσιεύθηκαν πριν από την είδηση σχετικά με τον κορωνοϊό, το ΔΝΤ ανέμενε ότι η ανάπτυξη της οικονομίας θα μετριαστεί κατά 0,1% το 2020, ενώ αναδυόμενη ανάκαμψη της αγοράς αναμένεται να ωθήσει τη συνολική παγκόσμια ανάπτυξη υψηλότερη στο 3,3%.

Η ανάκαμψη αυτή βασίστηκε στην ανάκαμψη στην Ινδία και στην ελαφρά συγκράτηση της κινεζικής ανάπτυξης σε σχέση με το 2019.

Αυτές οι τελευταίες προβλέψεις αναμένεται να αναθεωρηθούν προς τα κάτω, αν και η διάρκεια του αναμενόμενου σοκ της ζήτησης παραμένει ασαφής. Τα στοιχεία PMI συνεχίζουν να δείχνουν ότι οι προοπτικές για τον κλάδο των υπηρεσιών παραμένουν ισχυρότερες από τις προοπτικές για την κατασκευή, πράγμα που δείχνει επέκταση μόνο στις Η.Π.Α. και στις ΗΜ (γραφήματα 2 & 3 παρακάτω).

Η μείωση της παραγωγής οφείλεται εν μέρει στις προκλήσεις της παραγωγής.

Η παραγωγή αυτοκινήτων στη Γερμανία και την Κίνα ειδικότερα επηρεάστηκε αρνητικά από την εισαγωγή νέων προτύπων εκπομπών.

Στις ΗΠΑ, η κατασκευή αεροσκαφών μειώθηκε κατά τη διάρκεια του 2019 λόγω των προκλήσεων της Boeing και η απεργία πέντε εβδομάδων στην GM είχε επίσης αντίκτυπο στην παραγωγή στα τέλη του 2019.

Ορισμένα σημάδια σταθεροποίησης έχουν προκύψει, αλλά η απόδειξη της ανάκαμψης παραμένει περιορισμένη.

Η αδυναμία στη μεταποίηση φαίνεται να είναι επίμονη, τουλάχιστον στην Ευρώπη και την Ιαπωνία, και μπορεί να οφείλεται εν μέρει σε μακροπρόθεσμες διαρθρωτικές τάσεις που ωθούν την παραγωγή σε περιφερειακές χώρες με χαμηλότερο κόστος εργασίας.

Η ανάπτυξη του τομέα των υπηρεσιών ήταν ισχυρότερη, αν και επηρεάστηκε αρνητικά στην Ιαπωνία από την αύξηση του φόρου κατανάλωσης του Οκτωβρίου.

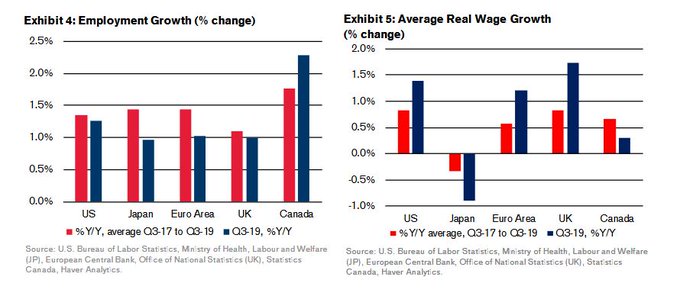

Η ζήτηση των καταναλωτών αποτέλεσε τον κύριο άξονα της ανάπτυξης στις προηγμένες οικονομίες.

Η εμπιστοσύνη των καταναλωτών έχει αποδυναμωθεί σε ορισμένες χώρες, αλλά παραμένει υψηλή σε σχέση με τους μακροπρόθεσμους ιστορικούς μέσους όρους στις Ηνωμένες Πολιτείες και τη Γερμανία.

Η υγιής απασχόληση και η αύξηση των μισθών είναι μερικοί από τους βασικούς παράγοντες θετικού καταναλωτικού κλίματος (Εκθέματα 4 και 5).

Η ανεργία βρίσκεται σε πολύ χαμηλά επίπεδα στις μεγάλες οικονομίες και η πραγματική αύξηση των μισθών είναι θετική εκτός από την Ιαπωνία.

Οι συνολικές ισοτιμίες των νοικοκυριών είναι επίσης κοντά σε επίπεδα ρεκόρ, αντανακλώντας την άνοδο των τιμών των ακινήτων και των επενδυτικών χαρτοφυλακίων, αν και τα χαμηλότερα εισοδήματα και τα νεότερα νοικοκυριά παραμένουν κάτω από περισσότερο άγχος.

Απώλεια ζήτησης εν μέσω ενός περιβάλλοντος χαμηλών επιτοκίων

Η διάδοση του κορωνοϊού έχει ήδη προκαλέσει σημαντικές κυβερνητικές ενέργειες για τον περιορισμό της μετάδοσης της νόσου, αλλά η ταχεία διάδοσή του πέρα από τα σύνορα της Κίνας υποδηλώνει ότι ο αντίκτυπος του ιού θα επεκταθεί και σε άλλες χώρες.

Η DBRS αναμένει από τον κορωνοϊό να έχει άμεση - αν και πιθανότατα προσωρινή - επίπτωση στη δυναμική κατανάλωσης και επένδυσης, είτε λόγω αλλαγών που επιβάλλονται από κυβερνήσεις είτε λόγω προληπτικής μετατόπισης για τον περιορισμό των μετακινήσεων και άλλων δραστηριοτήτων που συνεπάγονται άμεση επαφή με τον άνθρωπο.

Αυτή η προσδοκία υποθέτει ότι η εξάπλωση του ιού περιέχεται μέσα σε μια λογικά σύντομη χρονική περίοδο, δηλαδή μέσα στο α΄ τρίμηνο του 2020. Οι προσπάθειες αντιστάθμισης των οικονομικών αποτελεσμάτων μέσω της τόνωσης της πολιτικής θα παρεμποδιστούν λόγω του απρόβλεπτου μεγέθους και της διάρκειας του σοκ, πέραν των τυπικών καθυστερήσεων που συνδέονται με την τόνωση των πολιτικών.

Οι χώρες και οι περιφέρειες με μεγάλους τουριστικούς τομείς ενδέχεται να επηρεαστούν περισσότερο, μαζί με τους κλάδους της ψυχαγωγία;, το λιανικό εμπόριο και τα εστιατόρια.

Η υψηλή ταχύτητα με την οποία έχει εξαπλωθεί ο ιός μπορεί να συνεπάγεται ένα μεγαλύτερο και πιο διαδεδομένο αποτέλεσμα από, για παράδειγμα, το επεισόδιο SARS.

Τα ποσοστά θνησιμότητας εμφανίζονται χαμηλότερα μέχρι στιγμής, αλλά η αποτελεσματικότητα της πολιτικής απόκρισης παραμένει μέχρι στιγμής ασαφής και είναι πολύ νωρίς για να πούμε πόσο επιτυχημένες προσπάθειες θα υπάρξουν.

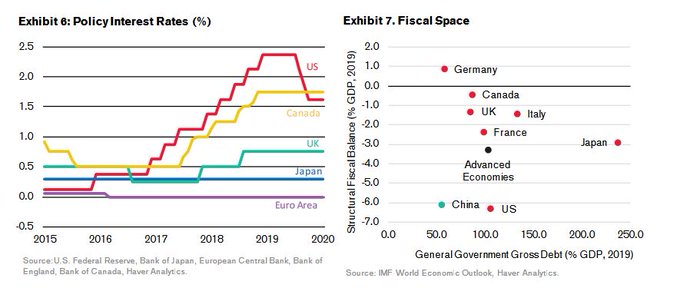

Η νομισματική πολιτική δεν είναι σε θέση να ανταποκριθεί σε ένα γρήγορο και πιθανό προσωρινό σοκ στη ζήτηση, όπως ο κορωνοϊός, δεδομένων των τυπικών καθυστερήσεων που συνδέονται με τη μετάδοση πολιτικής.

Ενισχύοντας την πρόκληση, η νομισματική πολιτική βρίσκεται κοντά στο όριο της σε αρκετές μεγάλες οικονομίες.

Στο γράφημα 6 παρουσιάζονται οι τροχιές των επιτοκίων πολιτικής.

Εάν απαιτούνται πρόσθετα μέτρα για την υποστήριξη της εγχώριας ζήτησης, η νομισματική πολιτική αναμένεται να είναι λιγότερο αποτελεσματική σε αυτό το στάδιο, ιδίως για την Ευρώπη και την Ιαπωνία.

Οι Ηνωμένες Πολιτείες, ο Καναδάς και το Ηνωμένο Βασίλειο έχουν κάποια περιθώρια μείωσης των επιτοκίων, εάν οι δυσμενείς επιπτώσεις διαρκούν περισσότερο από το αναμενόμενο ή αν προκύψουν άλλες κρίσεις.

Ο δημοσιονομικός χώρος δεν φαίνεται να είναι περιορισμένος προς το παρόν, λόγω των αρνητικών πραγματικών επιτοκίων στα περισσότερα κράτη – μέλη της G-7, αλλά ορισμένες χώρες έχουν σχετικά υψηλά επίπεδα δημόσιου χρέους σε συνδυασμό με μεγάλα διαρθρωτικά ελλείμματα που απαιτούν μεσοπρόθεσμες προσαρμογές πολιτικής (βλ. )

Η Κίνα είναι μια διαφορετική περίπτωση.

Αν και σε μια ισχυρή θέση να επιτύχει αυξημένη ώθηση της νομισματικής και δημοσιονομικής πολιτικής μέσα σε ένα αρκετά σύντομο χρονικό ορίζοντα, ο κορωνονϊός προέρχεται από την Κίνα και η οικονομία της πιθανότατα θα είναι μεταξύ των πιο επηρεασμένων.

Οι προσπάθειες για την παροχή κινήτρων στην οικονομία ενδέχεται να έρχονται σε σύγκρουση με τις προσπάθειες αποσυγκέντρωσης.

Η DBRS έθεσε αρνητικό outlook στην αξιολόγηση Α (υψηλή) στην Κίνα τον Μάρτιο του 2019, επισημαίνοντας τις ανησυχίες σχετικά με την πιθανή ιεράρχηση των στόχων ανάπτυξης σε σχέση με την ανάγκη περιορισμού της πιστωτικής επέκτασης και περιορισμού της συσσώρευσης οικονομικών κινδύνων.

Επιπλέον, οι κοινωνικές εντάσεις έχουν αυξηθεί σε τμήματα της χώρας (ιδίως στο Χονγκ Κονγκ) και η κοινωνική συνοχή μπορεί να δοκιμαστεί περαιτέρω, εν μέσω μίας καλώς προταθείσας αλλά βαριάς απόκρισης απάντησης στον κορωνοϊό.

Η εξισορρόπηση αυτών των ανταγωνιστικών στόχων μπορεί να αποδειχθεί ένα δύσκολο έργο για τις κινεζικές αρχές.

Πολιτικές και πολιτικές

Βασικά πολιτικά γεγονότα το 2020 περιλαμβάνουν τις εκλογές στις ΗΠΑ και το Ηνωμένο Βασίλειο και την ΕΕ να αποφασίζουν για τις λεπτομέρειες των νέων εμπορικών και κανονιστικών τους συμφωνιών μετά το Brexit.

Μερικοί από τους κορυφαίους υποψήφιους των Δημοκρατικών πρότειναν σημαντικές φορολογικές και κανονιστικές αλλαγές που θα μπορούσαν να περιορίσουν την επιχειρηματική εμπιστοσύνη σε ορισμένους τομείς.

Εν τω μεταξύ, δεν υπάρχει εγγύηση ότι η διοίκηση Trump θα αναβάλει πρόσθετους εμπορικούς δασμούς και περιορισμούς, ιδίως στα ευρωπαϊκά αυτοκίνητα.

Η συνεχιζόμενη διαδικασία αμφισβήτησης και οι επικριτικοί ισχυρισμοί περί διαφθοράς φαίνεται ότι θα οδηγήσουν σε περαιτέρω πόλωση του εκλογικού σώματος.

Η αβεβαιότητα πολιτικής είναι πιθανό να αποτελέσει ανησυχία για μέρη της επιχειρηματικής κοινότητας και, σε κάποιο βαθμό, για διεθνείς επενδυτές τουλάχιστον μέχρι τον Νοέμβριο του 2020.

Παρόλο που το Ηνωμένο Βασίλειο έχει εξέλθει από την ΕΕ, εξακολουθεί να υπάρχει αβεβαιότητα όσον αφορά τις μελλοντικές εμπορικές σχέσεις του Ηνωμένου Βασιλείου και ο όγκος των συναλλαγών θα εξαρτηθεί ακόμη από τον βαθμό της ρυθμιστικής ευθυγράμμισης.

Μετά το Brexit, το Ηνωμένο Βασίλειο είναι ελεύθερο να διαπραγματευτεί και να υπογράψει εμπορικές διαπραγματεύσεις στον κόσμο.

Μέχρι στιγμής, έχουν υπογραφεί είκοσι συμφωνίες και συζητούνται άλλες δεκαεννέα.

Οι συμφωνίες αμοιβαίας αναγνώρισης υπογράφονται με την Αυστραλία, τη Νέα Ζηλανδία και τις Η.Π.Α., ενώ συνεχίζονται οι συζητήσεις με την Ιαπωνία.

Ο κίνδυνος παραμένει ότι το Ηνωμένο Βασίλειο δεν θα μπορέσει να δημιουργήσει νέες εμπορικές σχέσεις και θα μπορούσε ακόμη να μην καταφέρει να καταλήξει σε συμφωνία με την ΕΕ στο τέλος του έτους.

Αυτό θα μπορούσε να αποδιοργανώσει τις εμπορικές εταιρείες του Ηνωμένου Βασιλείου και τους παγκόσμιους εταίρους τους.

Εμπόριο και προστατευτισμός

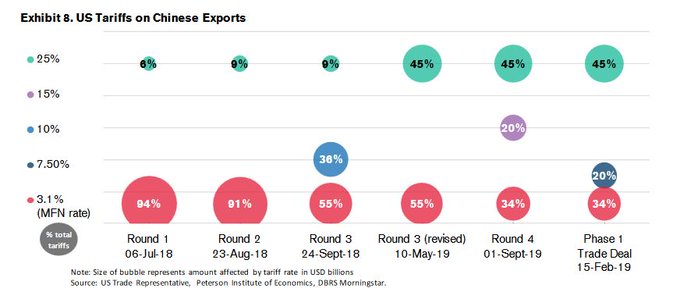

Κατά τη διάρκεια του 2019, οι εμπορικές εντάσεις μεταξύ ΗΠΑ και Κίνας είχαν ορισμένες δυσμενείς επιπτώσεις στην επιχειρηματική εμπιστοσύνη και προκάλεσαν καθυστέρηση ορισμένων επενδυτικών αποφάσεων.

Οι υπεύθυνοι χάραξης πολιτικής και στις δύο χώρες προσπάθησαν να επεκτείνουν κάποια στήριξη για τον περιορισμό των ζημιών στους τομείς που πλήττονται περισσότερο και η πρόσφατη συμφωνία μειώνει τα τιμολόγια για ένα τμήμα των κινεζικών αγαθών και απομακρύνει τις πρόσθετες αυξήσεις των τιμολογίων.

Ωστόσο, οι προηγούμενες αυξήσεις των τιμολογίων δεν έχουν αντιστραφεί πλήρως.

Σχεδόν το ήμισυ των προϊόντων που η Κίνα εξήγαγε στις Η.Π.Α. πριν από τις αυξήσεις των τιμολογίων εξακολουθεί να αντιμετωπίζει τιμολόγια 25% (Παρ. 8).

Ο εμπορικός πόλεμος θα μπορούσε επίσης να αναζωπυρωθεί.

Σε σύντομο χρονικό διάστημα, είναι δύσκολο να εκτιμηθεί πώς, πότε ή γιατί η κυβέρνηση του Trump θα μπορούσε να χάσει την πίστη στα αρχικά βήματα της Κίνας προς την εφαρμογή μιας ακόμα ασαφούς φάσης μιας συμφωνίας.

Ωστόσο, ο ανταγωνισμός των ΗΠΑ έναντι των πολιτικών της Κίνας ενδέχεται να επεκταθεί πέρα από το Νοέμβριο, ανεξάρτητα από το ποιος κερδίζει τις εκλογές στις ΗΠΑ.

Μια νέα επιδείνωση της σχέσης με την Κίνα δεν θα ήταν μόνο επιβλαβής για τις αλυσίδες εφοδιασμού συγκεκριμένων βιομηχανιών, αλλά θα μπορούσε επίσης να ζημιώσει την επενδυτική και καταναλωτική εμπιστοσύνη ευρύτερα.

O εμπορικός πόλεμος θα μπορούσε επίσης να αναζωπυρωθεί.

Σε σύντομο χρονικό διάστημα, είναι δύσκολο να εκτιμηθεί πώς, πότε ή γιατί η κυβέρνηση του Trump θα μπορούσε να χάσει την πίστη της στα αρχικά βήματα της Κίνας προς την εφαρμογή μιας ακόμα ασαφούς φάσης μιας συμφωνίας.

Ωστόσο, ο ανταγωνισμός των ΗΠΑ έναντι των πολιτικών της Κίνας ενδέχεται να επεκταθεί πέρα από το Νοέμβριο του 2020, ανεξάρτητα από το ποιος θα κερδίσει τις εκλογές στις ΗΠΑ.

Μια νέα επιδείνωση της σχέσης με την Κίνα δεν θα ήταν μόνο επιβλαβής για τις αλυσίδες εφοδιασμού συγκεκριμένων βιομηχανιών, αλλά θα μπορούσε επίσης να ζημιώσει την επενδυτική και καταναλωτική εμπιστοσύνη ευρύτερα.

Η απόφαση της διοίκησης Trump να μην επιβάλει δασμούς στα αυτοκίνητα σύμφωνα με το άρθρο 232 (δηλ. Για λόγους εθνικής ασφάλειας) έδωσε κάποια αίσθηση ανακούφισης σε μια ήδη αγωνιστική αυτοκινητοβιομηχανία.

Παραμένει να δούμε αν η διοίκηση θα αναβάλει περαιτέρω την επιβολή δασμών (ή απειλές επιβολής δασμών) μέχρι μετά τις εκλογές του Νοεμβρίου.

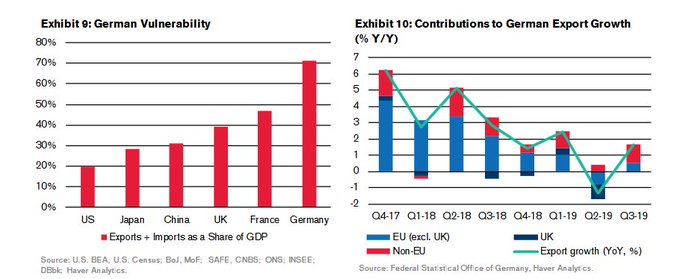

Δεδομένης της πρόσφατης ανεπαρκούς ανάπτυξης στη Γερμανία, η κλιμάκωση του εμπορικού πολέμου για την κάλυψη του ευρωπαϊκού τομέα αυτοκινήτων θα αποδειχθεί ιδιαίτερα επιζήμια δεδομένου ότι ξεχωρίζει μεταξύ των προηγμένων χωρών στο άνοιγμά της στο εμπόριο (Παρ. 9).

Προς το παρόν, οι γερμανικές εξαγωγές προς τις Ηνωμένες Πολιτείες και την Κίνα συνέχισαν να αυξάνονται (Παράρτημα 10), αλλά υψηλότεροι δασμοί από τις ΗΠΑ για τα αυτοκίνητα θα είχαν σημαντικό αντίκτυπο.

Η Γερμανία είναι ο μεγαλύτερος παραγωγός αυτοκινήτων στην ευρωζώνη, αντιπροσωπεύοντας σχεδόν το 40% της συνολικής παραγωγής, περισσότερο από τις δύο επόμενες χώρες, την Ισπανία και τη Γαλλία, σε συνδυασμό.

Η περαιτέρω ένταση των συναλλαγών θα ήταν επιζήμια, καθώς η ευρωπαϊκή ανάπτυξη παραμένει αδύναμη, ιδίως στη Γερμανία και την Ιταλία. Σύμφωνα με την πρόβλεψη WEO του ΔΝΤ για το μήνα Ιανουάριο, το ΑΕΠ της ζώνης του ευρώ αναμένεται να αυξηθεί από 1,2% το 2019 σε 1,3% φέτος, ενώ η ανάπτυξη του ΑΕΠ αναμένεται να επιταχυνθεί από 1,8% σε 2,6%. λοξή προς το μειονέκτημα.

Γεωπολιτικές συγκρούσεις και τιμές ενέργειας

Άλλη άμεση συνέπεια των αλλαγών στην παγκόσμια ισορροπία ισχύος και στην εξωτερική πολιτική των ΗΠΑ είναι οι αυξημένοι κίνδυνοι περιφερειακών γεωπολιτικών συγκρούσεων.

Ενώ υπάρχει μια σειρά άλλων πιθανών περιφερειακών συγκρούσεων, η Μέση Ανατολή φαίνεται ιδιαίτερα ευαίσθητη λόγω των εντάσεων μεταξύ του Ιράν και των σημαντικότερων συμμάχων των ΗΠΑ στην περιοχή.

Τα πρόσφατα γεγονότα στη Μέση Ανατολή έχουν επηρεάσει την αγορά πετρελαίου, αλλά τα αποτελέσματα ήταν συγκρατημένα μέχρι στιγμής σε σχέση με το παρελθόν.

Οι τιμές του πετρελαίου αρχικά αυξήθηκαν μετά την δολοφονία του ιρανού στρατηγού Soleimani στο Διεθνές Αεροδρόμιο της Βαγδάτης από τις ΗΠΑ. Η επίθεση του 2019 κατά των πετρελαϊκών εγκαταστάσεων στη Σαουδική Αραβία επηρέασε μεγάλο μέρος της παραγωγής πετρελαίου της Σαουδικής Αραβίας, αλλά δεν έπεσε σε εμφανή σύγκρουση και οι επιπτώσεις στις τιμές του πετρελαίου ήταν επίσης περιορισμένες.

Αν και ο κίνδυνος αυξημένων εντάσεων ή άμεσων εχθροπραξιών θα μπορούσε να επανεμφανιστεί, οι πιο προηγμένες οικονομίες βρίσκονται σε ισχυρότερη θέση για να υποβαθμίσουν τις διαταραχές των τιμών του πετρελαίου από ό, τι στο παρελθόν.

Τον Καναδά, το Ηνωμένο Βασίλειο και τις Η.Π.Α., αλλά οι αρνητικές επιπτώσεις στην κατανάλωση θα αντισταθμιστούν από θετικές επιπτώσεις στους παραγωγούς ενέργειας. Η Ιαπωνία και η Ευρώπη βρίσκονται σε σχετικά ασθενέστερη θέση.

Αύξηση επιτοκίων εναντίον αύξησης του ρίσκου

Συνολικά, τα επιτόκια είναι απίθανο να αυξηθούν παγκοσμίως, αλλά η αύξηση των ασφαλίστρων κινδύνου θα μπορούσε να επηρεάσει ορισμένες αναδυόμενες αγορές και πιο ριψοκίνδυνους δανειστές σε προηγμένες οικονομίες.

Τα χαμηλά επιτόκια στις προηγμένες οικονομίες φαίνεται αρκετά καλά εδραιωμένα στα τρέχοντα επίπεδα.

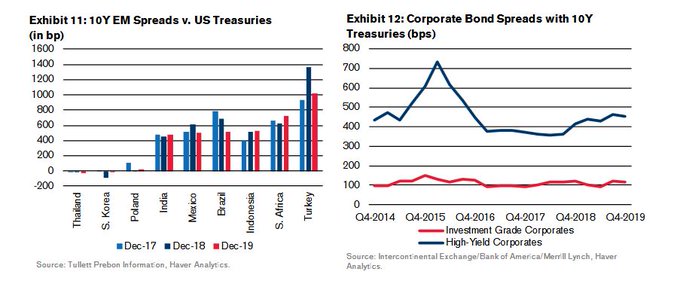

Ωστόσο, η αυξανόμενη αποστροφή κινδύνου μπορεί να επηρεάσει τις αναδυόμενες αγορές και τις εταιρείες υψηλής απόδοσης (Εκθέματα 11 και 12).

Στις αναδυόμενες αγορές, έχουμε ήδη δει την Αργεντινή υπό μεγάλη πίεση, αλλά αυτό αντανακλά κάποιες μοναδικές πολιτικές εξελίξεις.

Οι αγορές απορρόφησαν το αποτέλεσμα των εκλογών κατά τη διάρκεια των προκριματικών εκλογών της 11ης Αυγούστου, στην οποία ο υποψήφιος της αντιπολίτευσης Alberto Fernandez νίκησε τον πρόεδρο Mauricio Macri με μεγάλη διαφορά.

Αυτό οδήγησε την Αργεντινή σε επιλεκτική αθέτηση των υποχρεώσεών της πριν από τις προεδρικές εκλογές και τη μετάβαση της εξουσίας στη νέα κυβέρνηση.

Η κυβέρνηση προετοιμάζεται να διαπραγματευτεί μια ευρύτερη αναδιάρθρωση του χρέους και να αναβάλει τις πληρωμές κεφαλαίου και τόκων σε ιδιωτικούς και επίσημους πιστωτές.

Το υψηλό βάρος του εξωτερικού χρέους της Τουρκίας την αφήνει επίσης ευάλωτη, ιδίως λόγω της αυξημένης πολιτικής πίεσης στην κεντρική τράπεζα, του υψηλού πληθωρισμού και της αύξησης των περιφερειακών εντάσεων.

Ορισμένες άλλες αναδυόμενες αγορές, για παράδειγμα η Νότια Αφρική και η Κολομβία, θα μπορούσαν επίσης να είναι.

Στο βαθμό που οι χώρες αυτές πρέπει να υιοθετήσουν ισχυρότερες προσαρμογές της δημοσιονομικής και νομισματικής πολιτικής, οι ενέργειες αυτές ενδέχεται να μην έχουν σημαντικό αντίκτυπο στην παγκόσμια ανάπτυξη, αλλά θα μπορούσαν να προκαλέσουν και άλλες προκλήσεις.

Στο πλαίσιο του εταιρικού τομέα, οι τομείς με συνδυασμό πιο επικρατούσας υπερεκμετάλλευσης και περισσότερων οι κυκλικές ροές εισοδήματος που βασίζονται σε βασικά εμπορεύματα αναμένεται να είναι πιο ευάλωτες.

Για παράδειγμα, στο πλαίσιο της καναδικής αγοράς κινητών αξιών που υποστηρίζεται από εμπορικά στεγαστικά δάνεια, οι υπο-περιφερειακές αγορές με ενεργειακή συγκέντρωση υφίστανται κάποια πίεση.

Η αύξηση των ασφαλίστρων κινδύνου και η επιβράδυνση των οικονομιών θα μπορούσε να καταστήσει δυσκολότερη την ανατροπή χρηματοδότησης σε ορισμένους τομείς ή σε συγκεκριμένες επιχειρήσεις που είναι σχετικά πιο χρεωμένες από τους ανταγωνιστές τους.

Μια ασθενέστερη παγκόσμια οικονομία πιθανότατα θα ασκήσει πιέσεις στις κυριαρχίες που ήδη αγωνίζονται να προσαρμόσουν τη δημοσιονομική τους θέση και άλλα θεμελιώδη στοιχεία, αλλά θέτουν λιγότερο κίνδυνο σε χώρες που έχουν ήδη επιτυχία.

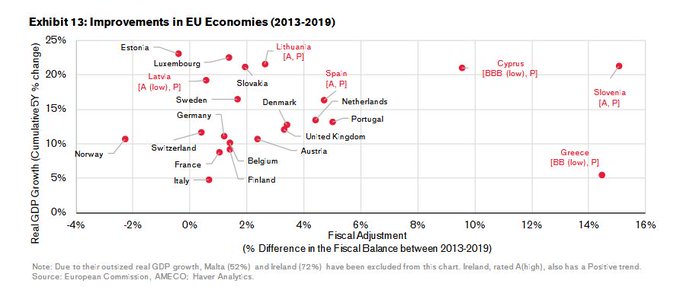

Στην Ευρώπη ειδικότερα, ορισμένες μικρότερες χώρες παρουσίασαν έντονη ανάπτυξη στο σημερινό περιβάλλον χαμηλών επιτοκίων.

Σημαντική πρόοδος έχει σημειωθεί στις προσπάθειες πολιτικής για την αποκατάσταση των δημοσιονομικών.

Αυτό εξηγεί το μεγάλο ποσοστό των αξιολογήσεων της ΕΕ με θετικές τάσεις.

Ακόμη και σε μια οικονομική επιβράδυνση ή άλλες διαταραχές, αυτές οι χώρες είναι πιθανό να συνεχίσουν να σημειώνουν πρόοδο.

Στην Αμερική και την Ασία, η πίεση προς τα κάτω στις αξιολογήσεις είναι κάπως πιο διαδεδομένη.

Αυτό αντικατοπτρίζει τον αντίκτυπο της επιβράδυνσης της Κίνας και των ΗΠΑ στις χώρες με υπάρχοντα μακροοικονομικά τρωτά σημεία και περιπτώσεις στις οποίες η πειθαρχία της πολιτικής φαίνεται να διαβρώνεται.

Στην Λατινικής Αμερικής, η αναμενόμενη αναδιάρθρωση του χρέους της Αργεντινής θα πρέπει να προσφέρει κάποια ανακούφιση στην οικονομία και να περιορίσει την ανάγκη για περαιτέρω δημοσιονομική προσαρμογή.

Ωστόσο, οι προκλήσεις της νομισματικής πολιτικής θα παραμείνουν σημαντικές, καθώς ο υψηλός πληθωρισμός εξακολουθεί να υπονομεύει τη σταθερότητα του Peso και οδηγεί σε περιοδικές περιόδους πτώσης κεφαλαίων, ιδιαίτερα εάν αποδυναμωθεί η δημοσιονομική πειθαρχία.

Η εξέλιξη της δημοσιονομικής πειθαρχίας στο Μεξικό και τη Βραζιλία θα είναι το κλειδί για την πορεία των αξιολογήσεων των δύο χωρών.

Στην Ασία, η πολιτική ανταπόκριση της Κίνας και η ικανότητά της να σχεδιάζει μια μαλακή προσγείωση, μειώνοντας παράλληλα την μόχλευση στην οικονομία, παραμένει βασικό ζητούμενο.

Η ανταπόκριση της Ιαπωνίας στην αδυναμία της εγχώριας ζήτησης και ο χαμηλός πληθωρισμός είχε θετικό αντίκτυπο που οδήγησε σε αναβάθμιση του 2019, αλλά εξακολουθούν να υπάρχουν αρκετές προκλήσεις και ενδέχεται να επιδεινωθούν από αρνητικές διαταραχές της ζήτησης στο εγγύς μέλλον.

www.bankingnews.gr

Σύμφωνα με την DBRS πολλές θετικές εξελίξεις στα τέλη του 2019 έφεραν χαμόγελα στις αγορές, με τα περισσότερα χρηματιστήρια να κλείνουν το 2019 σε ιστορικά υψηλά ή κοντά σε ρεκόρ όλων των εποχών.

Τον Νοέμβριο του 2019, η κυβέρνηση Trump επέλεξε να μην ορίσει τις εισαγωγές αυτοκινήτων ως κίνδυνο εθνικής ασφάλειας, παρέχοντας άνεση στους ευρωπαίους και άλλους παγκόσμιους κατασκευαστές αυτοκινήτων.

Τον Δεκέμβριο, η Βουλή των Αντιπροσώπων των ΗΠΑ ψήφισε την επαναδιαπραγματευθείσα εμπορική συμφωνία ΗΠΑ-Μεξικού-Καναδά.

Οι ΗΠΑ και η Κίνα ανακοίνωσαν επίσης μια εμπορική συμφωνία πρώτης φάσης που απέτρεψε την περαιτέρω αύξηση των δασμών.

Εν τω μεταξύ, οι βρετανικές εκλογές παρήγαγαν ένα αποφασιστικό αποτέλεσμα, ανοίγοντας το δρόμο για το Ηνωμένο Βασίλειο να εγκαταλείψει την ΕΕ στις 31 Ιανουαρίου και να εισέλθει σε μια ομαλή μεταβατική περίοδο.

Ενισχυμένη από την ανανέωση της δικαιοσύνης από την Ομοσπονδιακή Τράπεζα των ΗΠΑ και από περιορισμένες ενδείξεις αύξησης των επιτοκίων αλλού, το 2020 άνοιξε με αισιόδοξη σημείωση. Ωστόσο, αυτή η αισιοδοξία μετριάζεται από την ταχεία εξάπλωση του κορωνοϊού, γεγονός που δημιουργεί υψηλό βαθμό αβεβαιότητας γύρω από τις βραχυπρόθεσμες επιπτώσεις στην οικονομία της Κίνας και στην παγκόσμια οικονομία.

Επιπλέον, ορισμένες από τις αβεβαιότητες και οι κίνδυνοι του περασμένου έτους μπορεί να επανεμφανιστούν κατά τη διάρκεια αυτού του 2020.

Τα πολιτικά γεγονότα, συμπεριλαμβανομένων των διαπραγματεύσεων σχετικά με μια εμπορική συμφωνία μεταξύ Ηνωμένου Βασιλείου και της ΕΕ και τις εκλογές του Νοεμβρίου στις ΗΠΑ, μπορεί να συνεχίσουν να δημιουργούν κάποια αβεβαιότητα και δυσάρεστες εκπλήξεις.

Οι εμπορικές συναλλαγές και οι επενδυτικές διαφορές μεταξύ των ΗΠΑ και της Κίνας θα μπορούσαν επίσης να κλιμακωθούν ξανά.

Τέλος, οι γεωπολιτικές συγκρούσεις θα μπορούσαν να κλιμακωθούν και να οδηγήσουν σε διαταραχές των τιμών των βασικών εμπορευμάτων ή άλλες σημαντικές μεταβολές των ροών κεφαλαίων, δημιουργώντας σημαντικές προκλήσεις για τις ευάλωτες αναδυόμενες αγορές.

Στο πλαίσιο αυτό, οι προοπτικές για αξιολογήσεις κρατικών χρεών εξαρτώνται εν μέρει από την εξέλιξη των παγκόσμιων κινδύνων αλλά και από την επιτυχία προσπάθειες πολιτικής για την αποκατάσταση των δημοσιονομικών πολιτικών.

Οι ευρωπαϊκές χώρες με χαμηλότερη βαθμολογίας έχουν σημειώσει σημαντική πρόοδο στη μείωση των ελλειμμάτων και των χρεών, υποστηριζόμενες από την ιδιαίτερα ευνοϊκή στάση της ΕΚΤ.

Αυτό εξηγεί τις πρόσφατες αναβαθμίσεις των αξιολογήσεων στην ΕΕ και το μεγάλο ποσοστό των αξιολογήσεων της ΕΕ με θετικές τάσεις.

Στην Αμερική και την Ασία, οι πιέσεις που ασκούνται στο κάτω μέρος της επικράτειας είναι πιο διαδεδομένες, καθώς η πολιτική πειθαρχία φαίνεται να διαβρώνεται σε μερικές χώρες.

Η επιβράδυνση της οικονομικής ανάπτυξης θα καταστήσει πιο δύσκολη την επίτευξη περαιτέρω προόδου όσον αφορά τις δημοσιονομικές και διαρθρωτικές μεταρρυθμίσεις.

Η παγκόσμια οικονομία εκτιμάται ότι αυξήθηκε κατά 2,9% το 2019, σύμφωνα με την Παγκόσμια Οικονομική Προοπτική του ΔΝΤ (WEO) του Ιανουαρίου.

Αυτή είναι η ασθενέστερη απόδοση από το 2009.

Στις περισσότερες από τις μεγάλες οικονομίες, η παραγωγή είναι αδύναμη.

Ο τομέας των υπηρεσιών φαίνεται να είναι ισχυρότερος από τον τομέα της μεταποίησης, αλλά η ανάπτυξη έχει επιβραδυνθεί παρόλα αυτά στις περισσότερες από τις μεγάλες οικονομίες.

Στις προβλέψεις που δημοσιεύθηκαν πριν από την είδηση σχετικά με τον κορωνοϊό, το ΔΝΤ ανέμενε ότι η ανάπτυξη της οικονομίας θα μετριαστεί κατά 0,1% το 2020, ενώ αναδυόμενη ανάκαμψη της αγοράς αναμένεται να ωθήσει τη συνολική παγκόσμια ανάπτυξη υψηλότερη στο 3,3%.

Η ανάκαμψη αυτή βασίστηκε στην ανάκαμψη στην Ινδία και στην ελαφρά συγκράτηση της κινεζικής ανάπτυξης σε σχέση με το 2019.

Αυτές οι τελευταίες προβλέψεις αναμένεται να αναθεωρηθούν προς τα κάτω, αν και η διάρκεια του αναμενόμενου σοκ της ζήτησης παραμένει ασαφής. Τα στοιχεία PMI συνεχίζουν να δείχνουν ότι οι προοπτικές για τον κλάδο των υπηρεσιών παραμένουν ισχυρότερες από τις προοπτικές για την κατασκευή, πράγμα που δείχνει επέκταση μόνο στις Η.Π.Α. και στις ΗΜ (γραφήματα 2 & 3 παρακάτω).

Η μείωση της παραγωγής οφείλεται εν μέρει στις προκλήσεις της παραγωγής.

Η παραγωγή αυτοκινήτων στη Γερμανία και την Κίνα ειδικότερα επηρεάστηκε αρνητικά από την εισαγωγή νέων προτύπων εκπομπών.

Στις ΗΠΑ, η κατασκευή αεροσκαφών μειώθηκε κατά τη διάρκεια του 2019 λόγω των προκλήσεων της Boeing και η απεργία πέντε εβδομάδων στην GM είχε επίσης αντίκτυπο στην παραγωγή στα τέλη του 2019.

Ορισμένα σημάδια σταθεροποίησης έχουν προκύψει, αλλά η απόδειξη της ανάκαμψης παραμένει περιορισμένη.

Η αδυναμία στη μεταποίηση φαίνεται να είναι επίμονη, τουλάχιστον στην Ευρώπη και την Ιαπωνία, και μπορεί να οφείλεται εν μέρει σε μακροπρόθεσμες διαρθρωτικές τάσεις που ωθούν την παραγωγή σε περιφερειακές χώρες με χαμηλότερο κόστος εργασίας.

Η ανάπτυξη του τομέα των υπηρεσιών ήταν ισχυρότερη, αν και επηρεάστηκε αρνητικά στην Ιαπωνία από την αύξηση του φόρου κατανάλωσης του Οκτωβρίου.

Η ζήτηση των καταναλωτών αποτέλεσε τον κύριο άξονα της ανάπτυξης στις προηγμένες οικονομίες.

Η εμπιστοσύνη των καταναλωτών έχει αποδυναμωθεί σε ορισμένες χώρες, αλλά παραμένει υψηλή σε σχέση με τους μακροπρόθεσμους ιστορικούς μέσους όρους στις Ηνωμένες Πολιτείες και τη Γερμανία.

Η υγιής απασχόληση και η αύξηση των μισθών είναι μερικοί από τους βασικούς παράγοντες θετικού καταναλωτικού κλίματος (Εκθέματα 4 και 5).

Η ανεργία βρίσκεται σε πολύ χαμηλά επίπεδα στις μεγάλες οικονομίες και η πραγματική αύξηση των μισθών είναι θετική εκτός από την Ιαπωνία.

Οι συνολικές ισοτιμίες των νοικοκυριών είναι επίσης κοντά σε επίπεδα ρεκόρ, αντανακλώντας την άνοδο των τιμών των ακινήτων και των επενδυτικών χαρτοφυλακίων, αν και τα χαμηλότερα εισοδήματα και τα νεότερα νοικοκυριά παραμένουν κάτω από περισσότερο άγχος.

Απώλεια ζήτησης εν μέσω ενός περιβάλλοντος χαμηλών επιτοκίων

Η διάδοση του κορωνοϊού έχει ήδη προκαλέσει σημαντικές κυβερνητικές ενέργειες για τον περιορισμό της μετάδοσης της νόσου, αλλά η ταχεία διάδοσή του πέρα από τα σύνορα της Κίνας υποδηλώνει ότι ο αντίκτυπος του ιού θα επεκταθεί και σε άλλες χώρες.

Η DBRS αναμένει από τον κορωνοϊό να έχει άμεση - αν και πιθανότατα προσωρινή - επίπτωση στη δυναμική κατανάλωσης και επένδυσης, είτε λόγω αλλαγών που επιβάλλονται από κυβερνήσεις είτε λόγω προληπτικής μετατόπισης για τον περιορισμό των μετακινήσεων και άλλων δραστηριοτήτων που συνεπάγονται άμεση επαφή με τον άνθρωπο.

Αυτή η προσδοκία υποθέτει ότι η εξάπλωση του ιού περιέχεται μέσα σε μια λογικά σύντομη χρονική περίοδο, δηλαδή μέσα στο α΄ τρίμηνο του 2020. Οι προσπάθειες αντιστάθμισης των οικονομικών αποτελεσμάτων μέσω της τόνωσης της πολιτικής θα παρεμποδιστούν λόγω του απρόβλεπτου μεγέθους και της διάρκειας του σοκ, πέραν των τυπικών καθυστερήσεων που συνδέονται με την τόνωση των πολιτικών.

Οι χώρες και οι περιφέρειες με μεγάλους τουριστικούς τομείς ενδέχεται να επηρεαστούν περισσότερο, μαζί με τους κλάδους της ψυχαγωγία;, το λιανικό εμπόριο και τα εστιατόρια.

Η υψηλή ταχύτητα με την οποία έχει εξαπλωθεί ο ιός μπορεί να συνεπάγεται ένα μεγαλύτερο και πιο διαδεδομένο αποτέλεσμα από, για παράδειγμα, το επεισόδιο SARS.

Τα ποσοστά θνησιμότητας εμφανίζονται χαμηλότερα μέχρι στιγμής, αλλά η αποτελεσματικότητα της πολιτικής απόκρισης παραμένει μέχρι στιγμής ασαφής και είναι πολύ νωρίς για να πούμε πόσο επιτυχημένες προσπάθειες θα υπάρξουν.

Η νομισματική πολιτική δεν είναι σε θέση να ανταποκριθεί σε ένα γρήγορο και πιθανό προσωρινό σοκ στη ζήτηση, όπως ο κορωνοϊός, δεδομένων των τυπικών καθυστερήσεων που συνδέονται με τη μετάδοση πολιτικής.

Ενισχύοντας την πρόκληση, η νομισματική πολιτική βρίσκεται κοντά στο όριο της σε αρκετές μεγάλες οικονομίες.

Στο γράφημα 6 παρουσιάζονται οι τροχιές των επιτοκίων πολιτικής.

Εάν απαιτούνται πρόσθετα μέτρα για την υποστήριξη της εγχώριας ζήτησης, η νομισματική πολιτική αναμένεται να είναι λιγότερο αποτελεσματική σε αυτό το στάδιο, ιδίως για την Ευρώπη και την Ιαπωνία.

Οι Ηνωμένες Πολιτείες, ο Καναδάς και το Ηνωμένο Βασίλειο έχουν κάποια περιθώρια μείωσης των επιτοκίων, εάν οι δυσμενείς επιπτώσεις διαρκούν περισσότερο από το αναμενόμενο ή αν προκύψουν άλλες κρίσεις.

Ο δημοσιονομικός χώρος δεν φαίνεται να είναι περιορισμένος προς το παρόν, λόγω των αρνητικών πραγματικών επιτοκίων στα περισσότερα κράτη – μέλη της G-7, αλλά ορισμένες χώρες έχουν σχετικά υψηλά επίπεδα δημόσιου χρέους σε συνδυασμό με μεγάλα διαρθρωτικά ελλείμματα που απαιτούν μεσοπρόθεσμες προσαρμογές πολιτικής (βλ. )

Η Κίνα είναι μια διαφορετική περίπτωση.

Αν και σε μια ισχυρή θέση να επιτύχει αυξημένη ώθηση της νομισματικής και δημοσιονομικής πολιτικής μέσα σε ένα αρκετά σύντομο χρονικό ορίζοντα, ο κορωνονϊός προέρχεται από την Κίνα και η οικονομία της πιθανότατα θα είναι μεταξύ των πιο επηρεασμένων.

Οι προσπάθειες για την παροχή κινήτρων στην οικονομία ενδέχεται να έρχονται σε σύγκρουση με τις προσπάθειες αποσυγκέντρωσης.

Η DBRS έθεσε αρνητικό outlook στην αξιολόγηση Α (υψηλή) στην Κίνα τον Μάρτιο του 2019, επισημαίνοντας τις ανησυχίες σχετικά με την πιθανή ιεράρχηση των στόχων ανάπτυξης σε σχέση με την ανάγκη περιορισμού της πιστωτικής επέκτασης και περιορισμού της συσσώρευσης οικονομικών κινδύνων.

Επιπλέον, οι κοινωνικές εντάσεις έχουν αυξηθεί σε τμήματα της χώρας (ιδίως στο Χονγκ Κονγκ) και η κοινωνική συνοχή μπορεί να δοκιμαστεί περαιτέρω, εν μέσω μίας καλώς προταθείσας αλλά βαριάς απόκρισης απάντησης στον κορωνοϊό.

Η εξισορρόπηση αυτών των ανταγωνιστικών στόχων μπορεί να αποδειχθεί ένα δύσκολο έργο για τις κινεζικές αρχές.

Πολιτικές και πολιτικές

Βασικά πολιτικά γεγονότα το 2020 περιλαμβάνουν τις εκλογές στις ΗΠΑ και το Ηνωμένο Βασίλειο και την ΕΕ να αποφασίζουν για τις λεπτομέρειες των νέων εμπορικών και κανονιστικών τους συμφωνιών μετά το Brexit.

Μερικοί από τους κορυφαίους υποψήφιους των Δημοκρατικών πρότειναν σημαντικές φορολογικές και κανονιστικές αλλαγές που θα μπορούσαν να περιορίσουν την επιχειρηματική εμπιστοσύνη σε ορισμένους τομείς.

Εν τω μεταξύ, δεν υπάρχει εγγύηση ότι η διοίκηση Trump θα αναβάλει πρόσθετους εμπορικούς δασμούς και περιορισμούς, ιδίως στα ευρωπαϊκά αυτοκίνητα.

Η συνεχιζόμενη διαδικασία αμφισβήτησης και οι επικριτικοί ισχυρισμοί περί διαφθοράς φαίνεται ότι θα οδηγήσουν σε περαιτέρω πόλωση του εκλογικού σώματος.

Η αβεβαιότητα πολιτικής είναι πιθανό να αποτελέσει ανησυχία για μέρη της επιχειρηματικής κοινότητας και, σε κάποιο βαθμό, για διεθνείς επενδυτές τουλάχιστον μέχρι τον Νοέμβριο του 2020.

Παρόλο που το Ηνωμένο Βασίλειο έχει εξέλθει από την ΕΕ, εξακολουθεί να υπάρχει αβεβαιότητα όσον αφορά τις μελλοντικές εμπορικές σχέσεις του Ηνωμένου Βασιλείου και ο όγκος των συναλλαγών θα εξαρτηθεί ακόμη από τον βαθμό της ρυθμιστικής ευθυγράμμισης.

Μετά το Brexit, το Ηνωμένο Βασίλειο είναι ελεύθερο να διαπραγματευτεί και να υπογράψει εμπορικές διαπραγματεύσεις στον κόσμο.

Μέχρι στιγμής, έχουν υπογραφεί είκοσι συμφωνίες και συζητούνται άλλες δεκαεννέα.

Οι συμφωνίες αμοιβαίας αναγνώρισης υπογράφονται με την Αυστραλία, τη Νέα Ζηλανδία και τις Η.Π.Α., ενώ συνεχίζονται οι συζητήσεις με την Ιαπωνία.

Ο κίνδυνος παραμένει ότι το Ηνωμένο Βασίλειο δεν θα μπορέσει να δημιουργήσει νέες εμπορικές σχέσεις και θα μπορούσε ακόμη να μην καταφέρει να καταλήξει σε συμφωνία με την ΕΕ στο τέλος του έτους.

Αυτό θα μπορούσε να αποδιοργανώσει τις εμπορικές εταιρείες του Ηνωμένου Βασιλείου και τους παγκόσμιους εταίρους τους.

Εμπόριο και προστατευτισμός

Κατά τη διάρκεια του 2019, οι εμπορικές εντάσεις μεταξύ ΗΠΑ και Κίνας είχαν ορισμένες δυσμενείς επιπτώσεις στην επιχειρηματική εμπιστοσύνη και προκάλεσαν καθυστέρηση ορισμένων επενδυτικών αποφάσεων.

Οι υπεύθυνοι χάραξης πολιτικής και στις δύο χώρες προσπάθησαν να επεκτείνουν κάποια στήριξη για τον περιορισμό των ζημιών στους τομείς που πλήττονται περισσότερο και η πρόσφατη συμφωνία μειώνει τα τιμολόγια για ένα τμήμα των κινεζικών αγαθών και απομακρύνει τις πρόσθετες αυξήσεις των τιμολογίων.

Ωστόσο, οι προηγούμενες αυξήσεις των τιμολογίων δεν έχουν αντιστραφεί πλήρως.

Σχεδόν το ήμισυ των προϊόντων που η Κίνα εξήγαγε στις Η.Π.Α. πριν από τις αυξήσεις των τιμολογίων εξακολουθεί να αντιμετωπίζει τιμολόγια 25% (Παρ. 8).

Ο εμπορικός πόλεμος θα μπορούσε επίσης να αναζωπυρωθεί.

Σε σύντομο χρονικό διάστημα, είναι δύσκολο να εκτιμηθεί πώς, πότε ή γιατί η κυβέρνηση του Trump θα μπορούσε να χάσει την πίστη στα αρχικά βήματα της Κίνας προς την εφαρμογή μιας ακόμα ασαφούς φάσης μιας συμφωνίας.

Ωστόσο, ο ανταγωνισμός των ΗΠΑ έναντι των πολιτικών της Κίνας ενδέχεται να επεκταθεί πέρα από το Νοέμβριο, ανεξάρτητα από το ποιος κερδίζει τις εκλογές στις ΗΠΑ.

Μια νέα επιδείνωση της σχέσης με την Κίνα δεν θα ήταν μόνο επιβλαβής για τις αλυσίδες εφοδιασμού συγκεκριμένων βιομηχανιών, αλλά θα μπορούσε επίσης να ζημιώσει την επενδυτική και καταναλωτική εμπιστοσύνη ευρύτερα.

O εμπορικός πόλεμος θα μπορούσε επίσης να αναζωπυρωθεί.

Σε σύντομο χρονικό διάστημα, είναι δύσκολο να εκτιμηθεί πώς, πότε ή γιατί η κυβέρνηση του Trump θα μπορούσε να χάσει την πίστη της στα αρχικά βήματα της Κίνας προς την εφαρμογή μιας ακόμα ασαφούς φάσης μιας συμφωνίας.

Ωστόσο, ο ανταγωνισμός των ΗΠΑ έναντι των πολιτικών της Κίνας ενδέχεται να επεκταθεί πέρα από το Νοέμβριο του 2020, ανεξάρτητα από το ποιος θα κερδίσει τις εκλογές στις ΗΠΑ.

Μια νέα επιδείνωση της σχέσης με την Κίνα δεν θα ήταν μόνο επιβλαβής για τις αλυσίδες εφοδιασμού συγκεκριμένων βιομηχανιών, αλλά θα μπορούσε επίσης να ζημιώσει την επενδυτική και καταναλωτική εμπιστοσύνη ευρύτερα.

Η απόφαση της διοίκησης Trump να μην επιβάλει δασμούς στα αυτοκίνητα σύμφωνα με το άρθρο 232 (δηλ. Για λόγους εθνικής ασφάλειας) έδωσε κάποια αίσθηση ανακούφισης σε μια ήδη αγωνιστική αυτοκινητοβιομηχανία.

Παραμένει να δούμε αν η διοίκηση θα αναβάλει περαιτέρω την επιβολή δασμών (ή απειλές επιβολής δασμών) μέχρι μετά τις εκλογές του Νοεμβρίου.

Δεδομένης της πρόσφατης ανεπαρκούς ανάπτυξης στη Γερμανία, η κλιμάκωση του εμπορικού πολέμου για την κάλυψη του ευρωπαϊκού τομέα αυτοκινήτων θα αποδειχθεί ιδιαίτερα επιζήμια δεδομένου ότι ξεχωρίζει μεταξύ των προηγμένων χωρών στο άνοιγμά της στο εμπόριο (Παρ. 9).

Προς το παρόν, οι γερμανικές εξαγωγές προς τις Ηνωμένες Πολιτείες και την Κίνα συνέχισαν να αυξάνονται (Παράρτημα 10), αλλά υψηλότεροι δασμοί από τις ΗΠΑ για τα αυτοκίνητα θα είχαν σημαντικό αντίκτυπο.

Η Γερμανία είναι ο μεγαλύτερος παραγωγός αυτοκινήτων στην ευρωζώνη, αντιπροσωπεύοντας σχεδόν το 40% της συνολικής παραγωγής, περισσότερο από τις δύο επόμενες χώρες, την Ισπανία και τη Γαλλία, σε συνδυασμό.

Η περαιτέρω ένταση των συναλλαγών θα ήταν επιζήμια, καθώς η ευρωπαϊκή ανάπτυξη παραμένει αδύναμη, ιδίως στη Γερμανία και την Ιταλία. Σύμφωνα με την πρόβλεψη WEO του ΔΝΤ για το μήνα Ιανουάριο, το ΑΕΠ της ζώνης του ευρώ αναμένεται να αυξηθεί από 1,2% το 2019 σε 1,3% φέτος, ενώ η ανάπτυξη του ΑΕΠ αναμένεται να επιταχυνθεί από 1,8% σε 2,6%. λοξή προς το μειονέκτημα.

Γεωπολιτικές συγκρούσεις και τιμές ενέργειας

Άλλη άμεση συνέπεια των αλλαγών στην παγκόσμια ισορροπία ισχύος και στην εξωτερική πολιτική των ΗΠΑ είναι οι αυξημένοι κίνδυνοι περιφερειακών γεωπολιτικών συγκρούσεων.

Ενώ υπάρχει μια σειρά άλλων πιθανών περιφερειακών συγκρούσεων, η Μέση Ανατολή φαίνεται ιδιαίτερα ευαίσθητη λόγω των εντάσεων μεταξύ του Ιράν και των σημαντικότερων συμμάχων των ΗΠΑ στην περιοχή.

Τα πρόσφατα γεγονότα στη Μέση Ανατολή έχουν επηρεάσει την αγορά πετρελαίου, αλλά τα αποτελέσματα ήταν συγκρατημένα μέχρι στιγμής σε σχέση με το παρελθόν.

Οι τιμές του πετρελαίου αρχικά αυξήθηκαν μετά την δολοφονία του ιρανού στρατηγού Soleimani στο Διεθνές Αεροδρόμιο της Βαγδάτης από τις ΗΠΑ. Η επίθεση του 2019 κατά των πετρελαϊκών εγκαταστάσεων στη Σαουδική Αραβία επηρέασε μεγάλο μέρος της παραγωγής πετρελαίου της Σαουδικής Αραβίας, αλλά δεν έπεσε σε εμφανή σύγκρουση και οι επιπτώσεις στις τιμές του πετρελαίου ήταν επίσης περιορισμένες.

Αν και ο κίνδυνος αυξημένων εντάσεων ή άμεσων εχθροπραξιών θα μπορούσε να επανεμφανιστεί, οι πιο προηγμένες οικονομίες βρίσκονται σε ισχυρότερη θέση για να υποβαθμίσουν τις διαταραχές των τιμών του πετρελαίου από ό, τι στο παρελθόν.

Τον Καναδά, το Ηνωμένο Βασίλειο και τις Η.Π.Α., αλλά οι αρνητικές επιπτώσεις στην κατανάλωση θα αντισταθμιστούν από θετικές επιπτώσεις στους παραγωγούς ενέργειας. Η Ιαπωνία και η Ευρώπη βρίσκονται σε σχετικά ασθενέστερη θέση.

Αύξηση επιτοκίων εναντίον αύξησης του ρίσκου

Συνολικά, τα επιτόκια είναι απίθανο να αυξηθούν παγκοσμίως, αλλά η αύξηση των ασφαλίστρων κινδύνου θα μπορούσε να επηρεάσει ορισμένες αναδυόμενες αγορές και πιο ριψοκίνδυνους δανειστές σε προηγμένες οικονομίες.

Τα χαμηλά επιτόκια στις προηγμένες οικονομίες φαίνεται αρκετά καλά εδραιωμένα στα τρέχοντα επίπεδα.

Ωστόσο, η αυξανόμενη αποστροφή κινδύνου μπορεί να επηρεάσει τις αναδυόμενες αγορές και τις εταιρείες υψηλής απόδοσης (Εκθέματα 11 και 12).

Στις αναδυόμενες αγορές, έχουμε ήδη δει την Αργεντινή υπό μεγάλη πίεση, αλλά αυτό αντανακλά κάποιες μοναδικές πολιτικές εξελίξεις.

Οι αγορές απορρόφησαν το αποτέλεσμα των εκλογών κατά τη διάρκεια των προκριματικών εκλογών της 11ης Αυγούστου, στην οποία ο υποψήφιος της αντιπολίτευσης Alberto Fernandez νίκησε τον πρόεδρο Mauricio Macri με μεγάλη διαφορά.

Αυτό οδήγησε την Αργεντινή σε επιλεκτική αθέτηση των υποχρεώσεών της πριν από τις προεδρικές εκλογές και τη μετάβαση της εξουσίας στη νέα κυβέρνηση.

Η κυβέρνηση προετοιμάζεται να διαπραγματευτεί μια ευρύτερη αναδιάρθρωση του χρέους και να αναβάλει τις πληρωμές κεφαλαίου και τόκων σε ιδιωτικούς και επίσημους πιστωτές.

Το υψηλό βάρος του εξωτερικού χρέους της Τουρκίας την αφήνει επίσης ευάλωτη, ιδίως λόγω της αυξημένης πολιτικής πίεσης στην κεντρική τράπεζα, του υψηλού πληθωρισμού και της αύξησης των περιφερειακών εντάσεων.

Ορισμένες άλλες αναδυόμενες αγορές, για παράδειγμα η Νότια Αφρική και η Κολομβία, θα μπορούσαν επίσης να είναι.

Στο βαθμό που οι χώρες αυτές πρέπει να υιοθετήσουν ισχυρότερες προσαρμογές της δημοσιονομικής και νομισματικής πολιτικής, οι ενέργειες αυτές ενδέχεται να μην έχουν σημαντικό αντίκτυπο στην παγκόσμια ανάπτυξη, αλλά θα μπορούσαν να προκαλέσουν και άλλες προκλήσεις.

Στο πλαίσιο του εταιρικού τομέα, οι τομείς με συνδυασμό πιο επικρατούσας υπερεκμετάλλευσης και περισσότερων οι κυκλικές ροές εισοδήματος που βασίζονται σε βασικά εμπορεύματα αναμένεται να είναι πιο ευάλωτες.

Για παράδειγμα, στο πλαίσιο της καναδικής αγοράς κινητών αξιών που υποστηρίζεται από εμπορικά στεγαστικά δάνεια, οι υπο-περιφερειακές αγορές με ενεργειακή συγκέντρωση υφίστανται κάποια πίεση.

Η αύξηση των ασφαλίστρων κινδύνου και η επιβράδυνση των οικονομιών θα μπορούσε να καταστήσει δυσκολότερη την ανατροπή χρηματοδότησης σε ορισμένους τομείς ή σε συγκεκριμένες επιχειρήσεις που είναι σχετικά πιο χρεωμένες από τους ανταγωνιστές τους.

Μια ασθενέστερη παγκόσμια οικονομία πιθανότατα θα ασκήσει πιέσεις στις κυριαρχίες που ήδη αγωνίζονται να προσαρμόσουν τη δημοσιονομική τους θέση και άλλα θεμελιώδη στοιχεία, αλλά θέτουν λιγότερο κίνδυνο σε χώρες που έχουν ήδη επιτυχία.

Στην Ευρώπη ειδικότερα, ορισμένες μικρότερες χώρες παρουσίασαν έντονη ανάπτυξη στο σημερινό περιβάλλον χαμηλών επιτοκίων.

Σημαντική πρόοδος έχει σημειωθεί στις προσπάθειες πολιτικής για την αποκατάσταση των δημοσιονομικών.

Αυτό εξηγεί το μεγάλο ποσοστό των αξιολογήσεων της ΕΕ με θετικές τάσεις.

Ακόμη και σε μια οικονομική επιβράδυνση ή άλλες διαταραχές, αυτές οι χώρες είναι πιθανό να συνεχίσουν να σημειώνουν πρόοδο.

Στην Αμερική και την Ασία, η πίεση προς τα κάτω στις αξιολογήσεις είναι κάπως πιο διαδεδομένη.

Αυτό αντικατοπτρίζει τον αντίκτυπο της επιβράδυνσης της Κίνας και των ΗΠΑ στις χώρες με υπάρχοντα μακροοικονομικά τρωτά σημεία και περιπτώσεις στις οποίες η πειθαρχία της πολιτικής φαίνεται να διαβρώνεται.

Στην Λατινικής Αμερικής, η αναμενόμενη αναδιάρθρωση του χρέους της Αργεντινής θα πρέπει να προσφέρει κάποια ανακούφιση στην οικονομία και να περιορίσει την ανάγκη για περαιτέρω δημοσιονομική προσαρμογή.

Ωστόσο, οι προκλήσεις της νομισματικής πολιτικής θα παραμείνουν σημαντικές, καθώς ο υψηλός πληθωρισμός εξακολουθεί να υπονομεύει τη σταθερότητα του Peso και οδηγεί σε περιοδικές περιόδους πτώσης κεφαλαίων, ιδιαίτερα εάν αποδυναμωθεί η δημοσιονομική πειθαρχία.

Η εξέλιξη της δημοσιονομικής πειθαρχίας στο Μεξικό και τη Βραζιλία θα είναι το κλειδί για την πορεία των αξιολογήσεων των δύο χωρών.

Στην Ασία, η πολιτική ανταπόκριση της Κίνας και η ικανότητά της να σχεδιάζει μια μαλακή προσγείωση, μειώνοντας παράλληλα την μόχλευση στην οικονομία, παραμένει βασικό ζητούμενο.

Η ανταπόκριση της Ιαπωνίας στην αδυναμία της εγχώριας ζήτησης και ο χαμηλός πληθωρισμός είχε θετικό αντίκτυπο που οδήγησε σε αναβάθμιση του 2019, αλλά εξακολουθούν να υπάρχουν αρκετές προκλήσεις και ενδέχεται να επιδεινωθούν από αρνητικές διαταραχές της ζήτησης στο εγγύς μέλλον.

www.bankingnews.gr

Σχόλια αναγνωστών