Υπήρξαν περίπου 10 δολάρια νομισματικών παρεμβάσεων για κάθε 1 δολάριο οικονομικής ανάπτυξης

Προσπαθεί η Fed να απογαλακτίσει τις αγορές από τη νομισματική πολιτική;

Αυτήν την ενδιαφέρουσα υπόθεση έκανε ο πρώην βρετανός διπλωμάτης Alastair Crooke μέσω του Strategic Culture Foundation, σύμφωνα με την οποία:

"Η Fed μπορεί να προσπαθεί να εφαρμόσει μια αντίθετη, ελεγχόμενη κατεδάφιση της αμερικανικής οικονομίας-φούσκας μέσω της αύξησης των επιτοκίων.

Οι αυξήσεις των επιτοκίων δεν θα σκοτώσουν τον "δράκο" του πληθωρισμού (θα έπρεπε να είναι πολύ υψηλότερες για να γίνει αυτό).

Ο σκοπός είναι να σπάσει μια γενικευμένη "συνήθεια εξάρτησης" από το δωρεάν χρήμα".

Αυτή είναι μια ισχυρή εκτίμηση που, αν αληθεύει, έχει γενικό αντίκτυπο στην οικονομία και τις χρηματοπιστωτικές αγορές κατά την επόμενη δεκαετία.

Κάτι τέτοιο είναι ιδιαίτερα σημαντικό αν αναλογιστεί κανείς την επίδραση που είχαν αυτές οι επανειλημμένες νομισματικές και δημοσιονομικές παρεμβάσεις στις αποδόσεις των χρηματοπιστωτικών αγορών της προηγούμενης δεκαετίας.

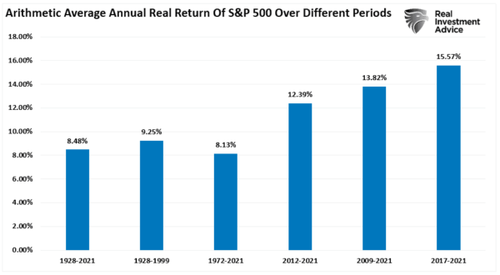

Το παρακάτω διάγραμμα δείχνει τις μέσες ετήσιες συνολικές αποδόσεις προσαρμοσμένες στον πληθωρισμό (συμπεριλαμβανομένων των μερισμάτων) από το 1928.

Τα στοιχεία για τις συνολικές αποδόσεις είναι από τον Aswath Damodaran, καθηγητή του Stern School of Business στο Πανεπιστήμιο της Νέας Υόρκης.

Το διάγραμμα δείχνει ότι από το 1928 έως το 2021, η αγορά απέδωσε 8,48% εξαιρουμένου του πληθωρισμού.

Ωστόσο, μετά τη χρηματοπιστωτική κρίση του 2008, οι αποδόσεις αυξήθηκαν κατά μέσο όρο κατά τέσσερις ποσοστιαίες μονάδες για τις διάφορες περιόδους.

Η εξάρτηση από τη Fed

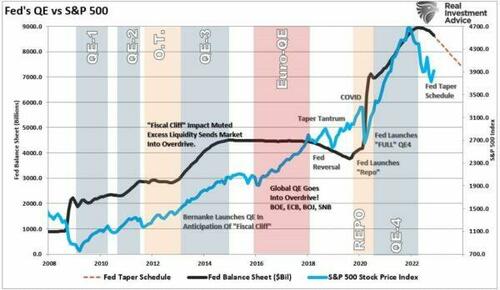

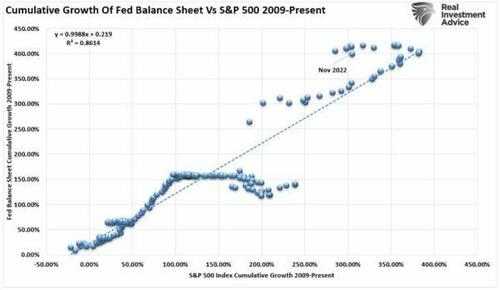

Μπορούμε να εντοπίσουμε άμεσα αυτές τις υπερμεγέθεις αποδόσεις στις επανειλημμένες παρεμβάσεις της νομισματικής πολιτικής της Fed και της δημοσιονομικής πολιτικής της κυβέρνησης κατά τη διάρκεια εκείνης της περιόδου.

Μετά τη χρηματοπιστωτική κρίση, η Ομοσπονδιακή Τράπεζα παρενέβη με νομισματική στήριξη κάθε φορά που η αγορά σκόνταφτε ή απειλούσε το "φαινόμενο του πλούτου".

Ενώ πολλοί θέλουν να υπονοήσουν ότι οι νομισματικές παρεμβάσεις της Ομοσπονδιακής Τράπεζας δεν επηρεάζουν τις χρηματοπιστωτικές αγορές, η συσχέτιση μεταξύ των δύο είναι εξαιρετικά υψηλή.

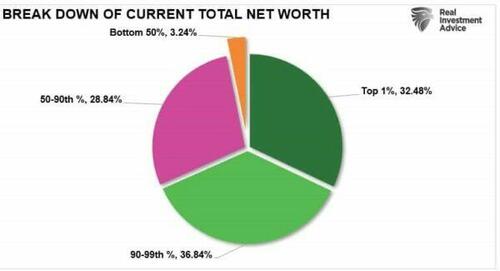

Ωστόσο, το αποτέλεσμα μιας και πλέον δεκαετίας αχαλίνωτων νομισματικών πειραματισμών οδήγησε σε ένα τεράστιο χάσμα πλούτου στην οικονομία των ΗΠΑ, το οποίο έχει γίνει πρώτο θέμα στο πολιτικό σκηνικό.

Δεν είναι μόνο η μαζική επέκταση της καθαρής περιουσίας των νοικοκυριών μετά τη χρηματοπιστωτική κρίση που είναι ανησυχητική.

Το πρόβλημα είναι ότι σχεδόν το 70% αυτής της συνολικής καθαρής περιουσίας των νοικοκυριών συγκεντρώνεται στο κορυφαίο 10% των εισοδηματιών.

Αν και πιθανότατα δεν ήταν στις προθέσεις της Fed να προκαλέσει μια τόσο μαζική αναδιανομή του πλούτου, ήταν ο στόχος του μεγάλου νομισματικού της πειράματος.

Το μεγάλο πείραμα του Παβλόφ

Η κλασική κλιμάκωση (επίσης γνωστή ως Παβλοφική κλιμάκωση) αναφέρεται σε μια διαδικασία μάθησης κατά την οποία ένα ισχυρό ερέθισμα (π.χ. τροφή) συνδυάζεται με ένα προηγουμένως ουδέτερο ερέθισμα (π.χ. ένα κουδούνι).

Ο Pavlov ανακάλυψε ότι όταν εισήγαγε το ουδέτερο ερέθισμα, οι σκύλοι άρχιζαν να έχουν διελόρροια εν αναμονή του ισχυρού ερεθίσματος, παρόλο που αυτό δεν ήταν επί του παρόντος άμεσο.

Αυτή η διαδικασία μάθησης προκύπτει από την ψυχολογική "αντιστοίχιση" των ερεθισμάτων.

Αυτή η κλιμάκωση είναι αυτό που συνέβη στους επενδυτές την τελευταία δεκαετία.

Το 2010, ο τότε πρόεδρος της Fed Ben Bernanke εισήγαγε το "ουδέτερο ερέθισμα" στις χρηματοπιστωτικές αγορές προσθέτοντας μια "τρίτη εντολή" στις αρμοδιότητες της Fed - τη δημιουργία του "αποτελέσματος πλούτου".

Ο Bernanke έγραψε για το "φαινόμενο του πλούτου" σε άρθρο του στην Washington Post Op-Ed τον Νοέμβριο του 2010:

"Αυτή η προσέγγιση χαλάρωσε τις χρηματοπιστωτικές συνθήκες στο παρελθόν και, μέχρι στιγμής, φαίνεται να είναι αποτελεσματική και πάλι.

Οι τιμές των μετοχών αυξήθηκαν και τα μακροπρόθεσμα επιτόκια μειώθηκαν όταν οι επενδυτές άρχισαν να προσδοκούν αυτή την πρόσθετη δράση.

Οι ευκολότερες χρηματοπιστωτικές συνθήκες θα προωθήσουν την οικονομική ανάπτυξη.

Για παράδειγμα, τα χαμηλότερα επιτόκια των ενυπόθηκων δανείων θα καταστήσουν τη στέγαση πιο προσιτή και θα επιτρέψουν σε περισσότερους ιδιοκτήτες ακινήτων να αναχρηματοδοτηθούν.

Τα χαμηλότερα επιτόκια εταιρικών ομολόγων θα ενθαρρύνουν τις επενδύσεις.

Και οι υψηλότερες τιμές των μετοχών θα ενισχύσουν τον πλούτο των καταναλωτών και θα συμβάλουν στην αύξηση της εμπιστοσύνης, η οποία μπορεί επίσης να τονώσει τις δαπάνες.

Οι αυξημένες δαπάνες θα οδηγήσουν σε υψηλότερα εισοδήματα και κέρδη που, σε έναν ενάρετο κύκλο, θα στηρίξουν περαιτέρω την οικονομική επέκταση".

Είναι σημαντικό, για να λειτουργήσει η κλιμάκωση, το "ουδέτερο κίνητρο", όταν εισαχθεί, πρέπει να ακολουθήσει το "ισχυρό κίνητρο" για να ολοκληρωθεί η "σύζευξη".

Για τους επενδυτές, καθώς η Fed εισήγαγε κάθε γύρο "ποσοτικής χαλάρωσης", το "ουδέτερο ερέθισμα", το χρηματιστήριο ως το "ισχυρό ερέθισμα" ανέβαινε.

Η ώρα της αλήθειας

Δώδεκα χρόνια και 400% κέρδη αργότερα, η "σύζευξη" ολοκληρώθηκε.

Αυτός είναι ο λόγος για τον οποίο οι επενδυτές μετακινούνται τώρα από τη μία οικονομική έκθεση και τη συνεδρίαση της Fed στην επόμενη, αναμένοντας το "χτύπημα του κουδουνιού".

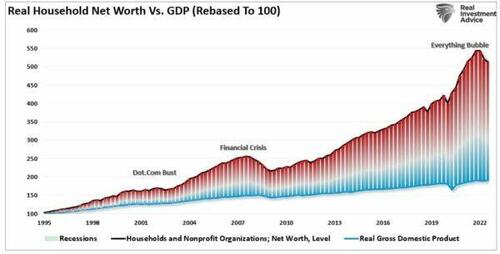

Το πρόβλημα, όπως προαναφέρθηκε, είναι ότι παρά τη μαζική επέκταση του ισολογισμού της Fed και την εκτίναξη των τιμών των περιουσιακών στοιχείων, υπήρξε σχετικά μικρή μετάφραση σε ευρύτερη οικονομική ευημερία.

Το πρόβλημα είναι ότι το "σύστημα μετάδοσης" της νομισματικής πολιτικής κατέρρευσε μετά τη χρηματοπιστωτική κρίση.

Αντί η ρευστότητα να ρέει μέσα στο σύστημα, παρέμεινε εγκλωβισμένη στα ιδρύματα και στους υπερ-πλούσιους, οι οποίοι είχαν "επενδύσιμο πλούτο".

Ωστόσο, τα προγράμματα αυτά απέτυχαν να ενισχύσουν το κατώτερο 90% των Αμερικανών που ζούσαν από μισθό.

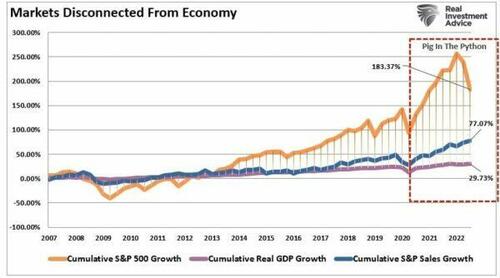

Η αποτυχία της εκροής ρευστότητας να μεταφραστεί σε οικονομική ανάπτυξη φαίνεται στο παρακάτω διάγραμμα.

Ενώ η χρηματιστηριακή αγορά έχει επιστρέψει πάνω από 180% από την κορύφωση του 2007, αυτή η αύξηση στις τιμές των περιουσιακών στοιχείων ήταν πάνω από 6 φορές μεγαλύτερη από την αύξηση του πραγματικού ΑΕΠ και 2,3 φορές μεγαλύτερη από την αύξηση των εταιρικών εσόδων.

Δεδομένου ότι οι τιμές των περιουσιακών στοιχείων θα έπρεπε να αντικατοπτρίζουν την οικονομική ανάπτυξη και την αύξηση των εσόδων, η απόκλιση αποτελεί ένδειξη ενός πιο συστημικού προβλήματος. Φυσικά, το πρόβλημα έρχεται όταν προσπαθούν να αντιστρέψουν τη διαδικασία.

Η μεγάλη αλλαγή

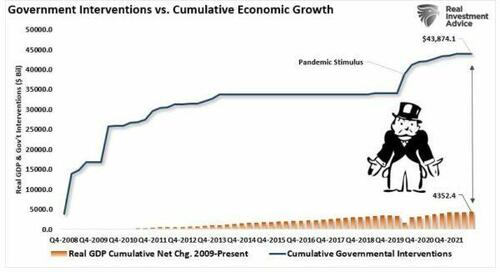

Το παρακάτω διάγραμμα συνοψίζει το μέγεθος του σημερινού προβλήματος της Fed.

Από τη διάσωση της Bear Stearns έως το HAMP, το HARP, το TARP και μια μυριάδα άλλων κυβερνητικών διασώσεων, μαζί με τα μηδενικά επιτόκια και τη μαζική επέκταση του ισολογισμού της Fed, υπήρξαν περίπου 10 δολάρια νομισματικών παρεμβάσεων για κάθε 1 δολάριο οικονομικής ανάπτυξης.

Τώρα, η Ομοσπονδιακή Τράπεζα των ΗΠΑ πρέπει να βρει τρόπο να απογαλακτίσει τις αγορές από τη "μηχανική υποστήριξη" και να επιστρέψει στην οργανική ανάπτυξη.

Η συνέπεια της απόσυρσης της στήριξης θα πρέπει να είναι προφανής, όπως σημειώνει ο Crooke:

"Ίσως η Fed μπορέσει να σπάσει την ψυχολογική εξάρτηση με την πάροδο του χρόνου, αλλά το έργο δεν πρέπει να υποτιμάται.

Όπως το έθεσε ένας αναλυτής της αγοράς: "Το νέο περιβάλλον λειτουργίας είναι εντελώς ξένο για κάθε επενδυτή που ζει σήμερα.

Έτσι, πρέπει να απεγκλωβιστούμε από ένα παρελθόν που "δεν υπάρχει πια" -και να προχωρήσουμε με ανοιχτό μυαλό".

"Αυτή η περίοδος των μηδενικών επιτοκίων, του μηδενικού πληθωρισμού και του QE ήταν μια ιστορική ανωμαλία - εντελώς εξαιρετική.

Και τελειώνει (προς το καλύτερο ή προς το χειρότερο)".

Λογικά, το τέλος του μεγάλου "νομισματικού πειράματος" του Παβλόφ δεν μπορεί να τελειώσει προς το καλύτερο.

Μόλις τα ζευγαρωμένα κίνητρα απομακρυνθούν από την αγορά, οι προθεσμιακές αποδόσεις πρέπει να επιστρέψουν στα βασικά μαθηματικά της οικονομικής ανάπτυξης, συν τον πληθωρισμό και τα μερίσματα.

Τέτοια ήταν τα βασικά μαθηματικά των αποδόσεων από το 1900 έως το 2008.

Σε έναν κόσμο όπου η Fed θέλει πληθωρισμό 2%, η οικονομική ανάπτυξη θα πρέπει να ισούται με 2% και μπορούμε να υποθέσουμε ότι τα μερίσματα παραμένουν στο 2%.

Αυτά τα μαθηματικά είναι απλά: 2% ΑΕΠ + 2% μέρισμα - 2% πληθωρισμός = 4% ετήσιες αποδόσεις.

Κάτι τέτοιο είναι πολύ κάτω από τις αποδόσεις του 12% που δημιουργήθηκαν τα τελευταία 12 χρόνια.

Αλλά αυτή θα είναι η συνέπεια του απογαλακτισμού των αγορών από τα χρόνια της νομισματικής τρέλας.

www.bankingnews.gr

Αυτήν την ενδιαφέρουσα υπόθεση έκανε ο πρώην βρετανός διπλωμάτης Alastair Crooke μέσω του Strategic Culture Foundation, σύμφωνα με την οποία:

"Η Fed μπορεί να προσπαθεί να εφαρμόσει μια αντίθετη, ελεγχόμενη κατεδάφιση της αμερικανικής οικονομίας-φούσκας μέσω της αύξησης των επιτοκίων.

Οι αυξήσεις των επιτοκίων δεν θα σκοτώσουν τον "δράκο" του πληθωρισμού (θα έπρεπε να είναι πολύ υψηλότερες για να γίνει αυτό).

Ο σκοπός είναι να σπάσει μια γενικευμένη "συνήθεια εξάρτησης" από το δωρεάν χρήμα".

Αυτή είναι μια ισχυρή εκτίμηση που, αν αληθεύει, έχει γενικό αντίκτυπο στην οικονομία και τις χρηματοπιστωτικές αγορές κατά την επόμενη δεκαετία.

Κάτι τέτοιο είναι ιδιαίτερα σημαντικό αν αναλογιστεί κανείς την επίδραση που είχαν αυτές οι επανειλημμένες νομισματικές και δημοσιονομικές παρεμβάσεις στις αποδόσεις των χρηματοπιστωτικών αγορών της προηγούμενης δεκαετίας.

Το παρακάτω διάγραμμα δείχνει τις μέσες ετήσιες συνολικές αποδόσεις προσαρμοσμένες στον πληθωρισμό (συμπεριλαμβανομένων των μερισμάτων) από το 1928.

Τα στοιχεία για τις συνολικές αποδόσεις είναι από τον Aswath Damodaran, καθηγητή του Stern School of Business στο Πανεπιστήμιο της Νέας Υόρκης.

Το διάγραμμα δείχνει ότι από το 1928 έως το 2021, η αγορά απέδωσε 8,48% εξαιρουμένου του πληθωρισμού.

Ωστόσο, μετά τη χρηματοπιστωτική κρίση του 2008, οι αποδόσεις αυξήθηκαν κατά μέσο όρο κατά τέσσερις ποσοστιαίες μονάδες για τις διάφορες περιόδους.

Η εξάρτηση από τη Fed

Μπορούμε να εντοπίσουμε άμεσα αυτές τις υπερμεγέθεις αποδόσεις στις επανειλημμένες παρεμβάσεις της νομισματικής πολιτικής της Fed και της δημοσιονομικής πολιτικής της κυβέρνησης κατά τη διάρκεια εκείνης της περιόδου.

Μετά τη χρηματοπιστωτική κρίση, η Ομοσπονδιακή Τράπεζα παρενέβη με νομισματική στήριξη κάθε φορά που η αγορά σκόνταφτε ή απειλούσε το "φαινόμενο του πλούτου".

Ενώ πολλοί θέλουν να υπονοήσουν ότι οι νομισματικές παρεμβάσεις της Ομοσπονδιακής Τράπεζας δεν επηρεάζουν τις χρηματοπιστωτικές αγορές, η συσχέτιση μεταξύ των δύο είναι εξαιρετικά υψηλή.

Ωστόσο, το αποτέλεσμα μιας και πλέον δεκαετίας αχαλίνωτων νομισματικών πειραματισμών οδήγησε σε ένα τεράστιο χάσμα πλούτου στην οικονομία των ΗΠΑ, το οποίο έχει γίνει πρώτο θέμα στο πολιτικό σκηνικό.

Δεν είναι μόνο η μαζική επέκταση της καθαρής περιουσίας των νοικοκυριών μετά τη χρηματοπιστωτική κρίση που είναι ανησυχητική.

Το πρόβλημα είναι ότι σχεδόν το 70% αυτής της συνολικής καθαρής περιουσίας των νοικοκυριών συγκεντρώνεται στο κορυφαίο 10% των εισοδηματιών.

Αν και πιθανότατα δεν ήταν στις προθέσεις της Fed να προκαλέσει μια τόσο μαζική αναδιανομή του πλούτου, ήταν ο στόχος του μεγάλου νομισματικού της πειράματος.

Το μεγάλο πείραμα του Παβλόφ

Η κλασική κλιμάκωση (επίσης γνωστή ως Παβλοφική κλιμάκωση) αναφέρεται σε μια διαδικασία μάθησης κατά την οποία ένα ισχυρό ερέθισμα (π.χ. τροφή) συνδυάζεται με ένα προηγουμένως ουδέτερο ερέθισμα (π.χ. ένα κουδούνι).

Ο Pavlov ανακάλυψε ότι όταν εισήγαγε το ουδέτερο ερέθισμα, οι σκύλοι άρχιζαν να έχουν διελόρροια εν αναμονή του ισχυρού ερεθίσματος, παρόλο που αυτό δεν ήταν επί του παρόντος άμεσο.

Αυτή η διαδικασία μάθησης προκύπτει από την ψυχολογική "αντιστοίχιση" των ερεθισμάτων.

Αυτή η κλιμάκωση είναι αυτό που συνέβη στους επενδυτές την τελευταία δεκαετία.

Το 2010, ο τότε πρόεδρος της Fed Ben Bernanke εισήγαγε το "ουδέτερο ερέθισμα" στις χρηματοπιστωτικές αγορές προσθέτοντας μια "τρίτη εντολή" στις αρμοδιότητες της Fed - τη δημιουργία του "αποτελέσματος πλούτου".

Ο Bernanke έγραψε για το "φαινόμενο του πλούτου" σε άρθρο του στην Washington Post Op-Ed τον Νοέμβριο του 2010:

"Αυτή η προσέγγιση χαλάρωσε τις χρηματοπιστωτικές συνθήκες στο παρελθόν και, μέχρι στιγμής, φαίνεται να είναι αποτελεσματική και πάλι.

Οι τιμές των μετοχών αυξήθηκαν και τα μακροπρόθεσμα επιτόκια μειώθηκαν όταν οι επενδυτές άρχισαν να προσδοκούν αυτή την πρόσθετη δράση.

Οι ευκολότερες χρηματοπιστωτικές συνθήκες θα προωθήσουν την οικονομική ανάπτυξη.

Για παράδειγμα, τα χαμηλότερα επιτόκια των ενυπόθηκων δανείων θα καταστήσουν τη στέγαση πιο προσιτή και θα επιτρέψουν σε περισσότερους ιδιοκτήτες ακινήτων να αναχρηματοδοτηθούν.

Τα χαμηλότερα επιτόκια εταιρικών ομολόγων θα ενθαρρύνουν τις επενδύσεις.

Και οι υψηλότερες τιμές των μετοχών θα ενισχύσουν τον πλούτο των καταναλωτών και θα συμβάλουν στην αύξηση της εμπιστοσύνης, η οποία μπορεί επίσης να τονώσει τις δαπάνες.

Οι αυξημένες δαπάνες θα οδηγήσουν σε υψηλότερα εισοδήματα και κέρδη που, σε έναν ενάρετο κύκλο, θα στηρίξουν περαιτέρω την οικονομική επέκταση".

Είναι σημαντικό, για να λειτουργήσει η κλιμάκωση, το "ουδέτερο κίνητρο", όταν εισαχθεί, πρέπει να ακολουθήσει το "ισχυρό κίνητρο" για να ολοκληρωθεί η "σύζευξη".

Για τους επενδυτές, καθώς η Fed εισήγαγε κάθε γύρο "ποσοτικής χαλάρωσης", το "ουδέτερο ερέθισμα", το χρηματιστήριο ως το "ισχυρό ερέθισμα" ανέβαινε.

Η ώρα της αλήθειας

Δώδεκα χρόνια και 400% κέρδη αργότερα, η "σύζευξη" ολοκληρώθηκε.

Αυτός είναι ο λόγος για τον οποίο οι επενδυτές μετακινούνται τώρα από τη μία οικονομική έκθεση και τη συνεδρίαση της Fed στην επόμενη, αναμένοντας το "χτύπημα του κουδουνιού".

Το πρόβλημα, όπως προαναφέρθηκε, είναι ότι παρά τη μαζική επέκταση του ισολογισμού της Fed και την εκτίναξη των τιμών των περιουσιακών στοιχείων, υπήρξε σχετικά μικρή μετάφραση σε ευρύτερη οικονομική ευημερία.

Το πρόβλημα είναι ότι το "σύστημα μετάδοσης" της νομισματικής πολιτικής κατέρρευσε μετά τη χρηματοπιστωτική κρίση.

Αντί η ρευστότητα να ρέει μέσα στο σύστημα, παρέμεινε εγκλωβισμένη στα ιδρύματα και στους υπερ-πλούσιους, οι οποίοι είχαν "επενδύσιμο πλούτο".

Ωστόσο, τα προγράμματα αυτά απέτυχαν να ενισχύσουν το κατώτερο 90% των Αμερικανών που ζούσαν από μισθό.

Η αποτυχία της εκροής ρευστότητας να μεταφραστεί σε οικονομική ανάπτυξη φαίνεται στο παρακάτω διάγραμμα.

Ενώ η χρηματιστηριακή αγορά έχει επιστρέψει πάνω από 180% από την κορύφωση του 2007, αυτή η αύξηση στις τιμές των περιουσιακών στοιχείων ήταν πάνω από 6 φορές μεγαλύτερη από την αύξηση του πραγματικού ΑΕΠ και 2,3 φορές μεγαλύτερη από την αύξηση των εταιρικών εσόδων.

Δεδομένου ότι οι τιμές των περιουσιακών στοιχείων θα έπρεπε να αντικατοπτρίζουν την οικονομική ανάπτυξη και την αύξηση των εσόδων, η απόκλιση αποτελεί ένδειξη ενός πιο συστημικού προβλήματος. Φυσικά, το πρόβλημα έρχεται όταν προσπαθούν να αντιστρέψουν τη διαδικασία.

Η μεγάλη αλλαγή

Το παρακάτω διάγραμμα συνοψίζει το μέγεθος του σημερινού προβλήματος της Fed.

Από τη διάσωση της Bear Stearns έως το HAMP, το HARP, το TARP και μια μυριάδα άλλων κυβερνητικών διασώσεων, μαζί με τα μηδενικά επιτόκια και τη μαζική επέκταση του ισολογισμού της Fed, υπήρξαν περίπου 10 δολάρια νομισματικών παρεμβάσεων για κάθε 1 δολάριο οικονομικής ανάπτυξης.

Τώρα, η Ομοσπονδιακή Τράπεζα των ΗΠΑ πρέπει να βρει τρόπο να απογαλακτίσει τις αγορές από τη "μηχανική υποστήριξη" και να επιστρέψει στην οργανική ανάπτυξη.

Η συνέπεια της απόσυρσης της στήριξης θα πρέπει να είναι προφανής, όπως σημειώνει ο Crooke:

"Ίσως η Fed μπορέσει να σπάσει την ψυχολογική εξάρτηση με την πάροδο του χρόνου, αλλά το έργο δεν πρέπει να υποτιμάται.

Όπως το έθεσε ένας αναλυτής της αγοράς: "Το νέο περιβάλλον λειτουργίας είναι εντελώς ξένο για κάθε επενδυτή που ζει σήμερα.

Έτσι, πρέπει να απεγκλωβιστούμε από ένα παρελθόν που "δεν υπάρχει πια" -και να προχωρήσουμε με ανοιχτό μυαλό".

"Αυτή η περίοδος των μηδενικών επιτοκίων, του μηδενικού πληθωρισμού και του QE ήταν μια ιστορική ανωμαλία - εντελώς εξαιρετική.

Και τελειώνει (προς το καλύτερο ή προς το χειρότερο)".

Λογικά, το τέλος του μεγάλου "νομισματικού πειράματος" του Παβλόφ δεν μπορεί να τελειώσει προς το καλύτερο.

Μόλις τα ζευγαρωμένα κίνητρα απομακρυνθούν από την αγορά, οι προθεσμιακές αποδόσεις πρέπει να επιστρέψουν στα βασικά μαθηματικά της οικονομικής ανάπτυξης, συν τον πληθωρισμό και τα μερίσματα.

Τέτοια ήταν τα βασικά μαθηματικά των αποδόσεων από το 1900 έως το 2008.

Σε έναν κόσμο όπου η Fed θέλει πληθωρισμό 2%, η οικονομική ανάπτυξη θα πρέπει να ισούται με 2% και μπορούμε να υποθέσουμε ότι τα μερίσματα παραμένουν στο 2%.

Αυτά τα μαθηματικά είναι απλά: 2% ΑΕΠ + 2% μέρισμα - 2% πληθωρισμός = 4% ετήσιες αποδόσεις.

Κάτι τέτοιο είναι πολύ κάτω από τις αποδόσεις του 12% που δημιουργήθηκαν τα τελευταία 12 χρόνια.

Αλλά αυτή θα είναι η συνέπεια του απογαλακτισμού των αγορών από τα χρόνια της νομισματικής τρέλας.

www.bankingnews.gr

Σχόλια αναγνωστών