Σχετικά Άρθρα

Γαλλία: Γιατί η αγορά χρέους δεν φοβάται πλέον το σενάριο εκλογής της Le Pen στην προεδρία – Τα σενάρια και οι αποδόσεις των ομολόγων

H EKT φέρνει «εργαλείο» κρίσεων για να ελέγξει τις αποδόσεις των ομολόγων - Ανησυχία για τους υπερχρεωμένους της ΕΕ

Βαριές απώλειες στη Wall, λόγω επιδείνωσης στις αποδόσεις των ομολόγων - Στο -1,7% ο S&P 500, o Νasdaq -2,2%

Σε υψηλό πολλών ετών οι αποδόσεις

Οι τιμές των ομολόγων έχουν υποχωρήσει ενώ αντιστοιχα έχουν αυξηθεί οι αποδόσεις καθώς οι κεντρικές τράπεζες οδεύουν στο να λάβουν απόφαση να τερματίσουν τις αγορές περιουσιακών στοιχείων μεγάλης κλίμακας και να αυξήσουν τα επιτόκια επιχειρώντας να αντιμετωπίσουν τις έντονες πληθωριστικές πιέσεις, ωθώντας τις αποδόσεις του χρέους σε πολλές μεγάλες οικονομίες στα υψηλότερα επίπεδά τους εδώ και χρόνια.

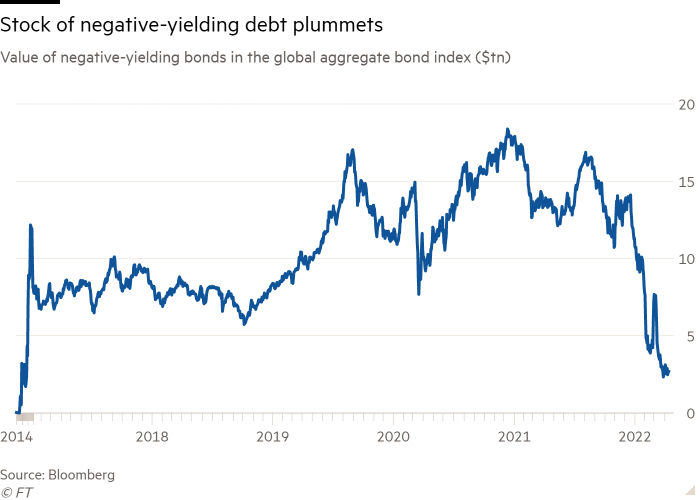

Στα 2,7 τρισ. από 14 τρισ. δολάρια

Ως αποτέλεσμα, ομόλογα αξίας 2,7 τρισεκατομμυρίων δολαρίων διαπραγματεύονται επί του παρόντος με απόδοση μικρότερη από το μηδέν, το χαμηλότερο ποσοστό από το 2015 - πρόκειται για μια απότομη βουτιά από περισσότερα από 14 τρισ. δολάρια στα μέσα Δεκεμβρίου, σύμφωνα με τον παγκόσμιο συνολικό δείκτη ομολόγων του Bloomberg

Επιστροφή στην κανονικότητα

Η πλήρης εξάλειψη των αρνητικών αποδόσεων θα σήμαινε επιστροφή στην κανονικότητα για ένα ευρύ φάσμα θεσμικών επενδυτών.

«Οι κεντρικές τράπεζες προσπαθούν καθυστερημένα να προλάβουν το σοκ του πληθωρισμού στις οικονομίες , επομένως η αγορά ομολόγων έχει απότομα τιμολογηθεί με μια μεγάλη αλλαγή στα επιτόκια», δήλωσε ο Mike Riddell, ανώτερος διαχειριστής χαρτοφυλακίου στην Allianz Global Investors.

Η παράλογη… λογική του αρνητικού χρεους

Οι αρνητικές αποδόσεις κάποτε θεωρούνταν ασύλληπτες ως πραγματικότητα στις αγορές χρέους, μετά ως καινοτομία και αργότερα ως εμπεδωμένο χαρακτηριστικό των παγκόσμιων αγορών, σύμφωνα με το δημοσίευμα των FT.

Μe βάση αυτό το καθεστώς οι τιμές για το χρέος είναι ιδιαίτερα υψηλές και οι πληρωμές τόκων ιδιαίτερα χαμηλές, καθώς οι επενδυτές είναι βέβαιο ότι θα χάσουν χρήματα εάν διακρατήσουν τα ομόλογά τους μέχρι τη λήξη.

Αντικατοπτρίζουν την πεποίθηση ότι οι κεντρικές τράπεζες θα διατηρήσουν τα επιτόκια στο κάτω μέρος της καμπύλης των αποδόσεων και αφορούν σημαντικό κομμάτι του χρέους στην Ιαπωνία και την Ευρωζώνη τα τελευταία χρόνια.

Ευρωζώνη

Αυτά τα δεδομένα έχουν αλλάξει δραματικά τους τελευταίους μήνες, ιδιαίτερα στη ζώνη του ευρώ, όπου η Ευρωπαϊκή Κεντρική Τράπεζα επανέλαβε την Πέμπτη 14 Απριλίου 2022 τα σχέδιά της να τερματίσει το πρόγραμμα αγοράς ομολόγων φέτος και οι επενδυτές στοιχηματίζουν ότι τα επιτόκια θα επιστρέψουν στο μηδέν για πρώτη φορά από το 2014 έως τον Δεκέμβριο.

Δίκοπο μαχαίρι

Το τέλος σε εξαιρετικά χαμηλές ή αρνητικές αποδόσεις είναι ένα «δίκοπο μαχαίρι» για τους επενδυτές στη αγορά ομολόγων, σύμφωνα με τον Riddell.

«Από τη μια πλευρά, οι επενδυτές καταγράφουν ζημιές στα ομόλογα που κατέχουν.

Αλλά η άλλη πλευρά είναι ότι τα θετικά επιτόκια χωρίς επενδυτικό ρίσκο σημαίνουν ότι οι μελλοντικές αποδόσεις αναμφισβήτητα φαίνονται καλύτερες».

Πρόσθεσε ότι θα ήταν «καλά νέα» για επενδυτές όπως τα συνταξιοδοτικά ταμεία που πρέπει να διακαρατούν μεγάλες ποσότητες ασφαλών περιουσιακών στοιχείων όπως κρατικά ομόλογα, αλλά πρέπει επίσης να επιτυγχάνουν επαρκείς αποδόσεις για να καλύψουν μελλοντικές πληρωμές.

Η πληθωριστική έκρηξη

Το συρρικνούμενο απόθεμα χρέους αρνητικής απόδοσης αντανακλά επίσης τα υψηλά επίπεδα πληθωρισμού, γεγονός που ώθησε τους επενδυτές να ζητήσουν μεγαλύτερο κέρδος εν όψει των αυξανόμενων τιμών, σύμφωνα με τον Salman Ahmed, παγκόσμιο επικεφαλής μακροοικονομικής στη Fidelity International.

Ονομαστικές και πραγματικές επιδόσεις

«Ναι, οι ονομαστικές αποδόσεις ανεβαίνουν, αλλά οι μακροπρόθεσμοι επενδυτές θα πρέπει πραγματικά να ενδιαφέρονται για τις πραγματικές αποδόσεις.

Αυτό που μετράει είναι αυτό που μένει μετά τον πληθωρισμό - και ο πληθωρισμός είναι πολύ υψηλός αυτή τη στιγμή», σημείωσε.

Μόλις στα 400 δισ. δολ.

.

Η ευρωζώνη υπήρξε ο μεγάλος πρωταγωνιστικής στην μείωση του χρέους με αρνητικές αποδόσεις.

Τον Δεκέμβριο, το μπλοκ εκπροσωπούσε περισσότερα από 7 τρισ. δολάρια τέτοιων ομολόγων, συμπεριλαμβανομένων των κρατικών ομολόγων της Γερμανίας.

Το ποσό αυτό μειώθηκε σε μόλις 400 δισεκατομμύρια δολάρια.

Η Ιαπωνία, όπου η κεντρική τράπεζα αντιστέκεται μέχρι στιγμής στην παγκόσμια στροφή προς αυστηρότερη νομισματική πολιτική, αντιπροσωπεύει τώρα περισσότερο από το 80% των παγκόσμιων ομολόγων με αρνητική απόδοση.

Αυξήσεις επιτοκίων

Οι αρνητικές αποδόσεις είναι πιθανό να πολλαπλασιαστούν ξανά στη ζώνη του ευρώ, εκτός εάν η ΕΚΤ πραγματοποιήσει τις αυξήσεις των επιτοκίων που έχουν ήδη «τιμολογηθεί» από τις αγορές.

Η κεντρική τράπεζα θα δυσκολευτεί να αυξήσει τα επιτόκια αρκετά από το τρέχον επίπεδο του μείον 0,5%, δεδομένης της απειλής για την ανάκαμψη της περιοχής που συνιστά η εισβολή της Ρωσίας στην Ουκρανία και η επακόλουθη αύξηση των τιμών της ενέργειας, σημείωσε ο Ahmed.

Έχασε το momentum

«Πιστεύω ότι η ΕΚΤ έχασε το momentum για την ομαλοποίηση της πολιτικής γιατί το αναπτυξιακό σοκ από την Ουκρανία θα είναι πολύ πιο σοβαρό στην Ευρώπη», πρόσθεσε.

«Κατά την άποψή μας δεν θα επιστρέψουν στο μηδέν φέτος, και αυτό σημαίνει ότι τα ομόλογα με αρνητική απόδοση δεν πρόκειται να εξαφανιστούν προς ώρας».

wwww.bankingnews.gr

Σχόλια αναγνωστών