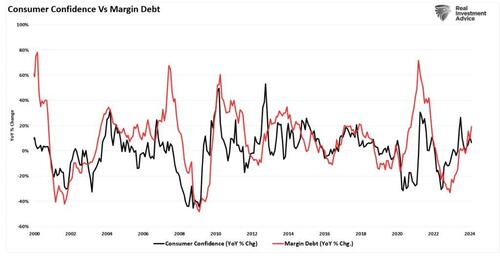

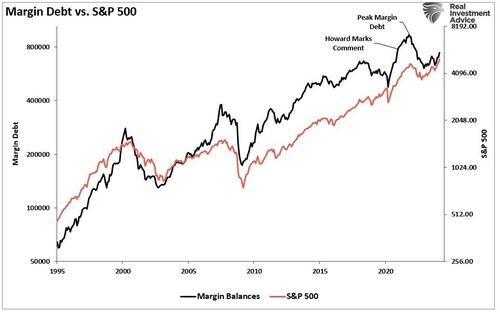

Το margins debts επιβεβαιώνουν την υπερβολή που βιώνουμε.

Στην πρόσφατη έκθεση της FINRA, τα επίπεδα των margin debts, δηλαδή των αγορών μετοχών με μόχλευση, παρουσιάζονταν αυξημένα, καθώς οι bullish επενδυτές αυξάνουν τα στοιχήματά τους.

Η αύξηση του δανεισμού δεν προκαλεί έκπληξη, καθώς δείχνει μεγάλη όρεξη για ανάληψη κινδύνου.

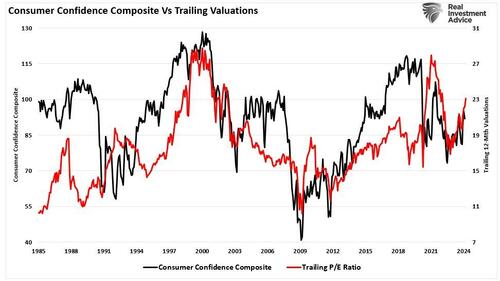

Άλλωστε, οι αποτιμήσεις, βραχυπρόθεσμα, αντανακλούν αισιοδοξία.

Με άλλα λόγια, καθώς οι τιμές «ανεβαίνουν», οι επενδυτές χρεώνονται περισσότερα μελλοντικά για να αποκομίσουν τρέχοντα κέρδη.

«Οι δείκτες αποτίμησης είναι ακριβώς αυτό, ένα μέτρο της τρέχουσας κατάστασης.

Αλλά πιο σημαντικό είναι το εξής: όταν οι δείκτες είναι υπερβολικά υψηλοί αποτελούν καθρέπτη της ψυχολογίας των επενδυτών - και η εκδήλωση της θεωρίας του μεγαλύτερου ανόητου.

Όπως φαίνεται, υπάρχει υψηλή συσχέτιση μεταξύ του σύνθετου δείκτη καταναλωτικής εμπιστοσύνης και του S&P 500 ενός έτους».

Το ίδιο ισχύει και για τα margin debts.

Δεν αποτελεί έκπληξη το ότι, καθώς βελτιώνεται η καταναλωτική εμπιστοσύνη, αυξάνεται η κερδοσκοπική ζήτηση για μετοχές.

Όταν οι χρηματιστηριακές αγορές βελτιώνονται, το FOMO, δηλαδή ο φόβος μη χάσεις την άνοδο, διογκώνεται – κάτι που ενισχύει τη ζήτηση για μετοχές.

Και καθώς οι τιμές αυξάνονται, οι επενδυτές αναλαμβάνουν περισσότερο ρίσκο, προσθέτοντας μόχλευση.

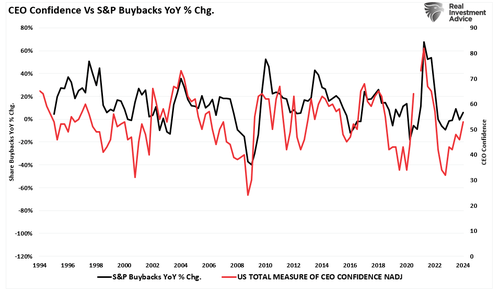

Σε αυτή την πληθωρικότητα προστίθεται η αυξημένη ζήτηση για επαναγορές μετοχών, η οποία αποτελεί κύρια πηγή «συναλλαγών» από το 2000.

Όταν βελτιώνεται ο δείκτης CEO (CEO Confidence), υποπροϊόν της καταναλωτικής εμπιστοσύνης, αυξάνεται η ζήτηση για επαναγορές μετοχών.

Όταν οι επαναγορές ενισχύουν τις τιμές των περιουσιακών στοιχείων, οι επενδυτές αναλαμβάνουν περισσότερη μόχλευση και αυξάνουν την έκθεσή τους… και έτσι δημιουργείται μια εικονικά ανοδική σπείρα.

Ωστόσο, πρέπει οι επενδυτές να φοβούνται το αυξανόμενο margin debt.

Υποπροϊόν της πληθωρικότητας

Πριν εμβαθύνουμε στο τι μας λέει το margin debt, ας ξεκινήσουμε με το πού βρισκόμαστε αυτήν τη στιγμή.

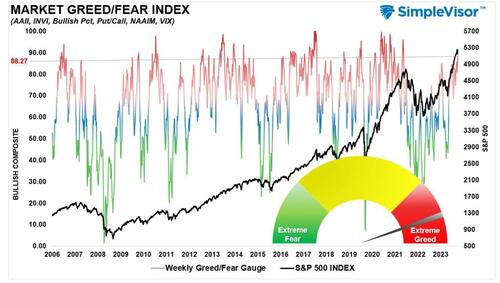

Υπάρχουν σαφείς ενδείξεις ότι οι επενδυτές είναι και πάλι ιδιαίτερα bullish.

Ο δείκτης "Fear Greed" (διαφέρει από τον δείκτη του CNN στο ότι το μοντέλο μετρά τη θέση στην αγορά με βάση το πόσο εκτίθενται οι επαγγελματίες και οι ιδιώτες επενδυτές στον κίνδυνο μετοχών) δείχνει πως επί του παρόντος οι επενδυτές είναι «με τα μπούνια μέσα» στη «δεξαμενή» των μετοχών.

Όπως σημείωσε ο Howard Marks σε συνέντευξή του στο Bloomberg τον Δεκέμβριο του 2020:

«Ο φόβος της απώλειας των κερδών έχει κατισχύσει του φόβου της απώλειας χρημάτων.

Όταν οι άνθρωποι εμφανίζονται ανεκτικοί στον κίνδυνο και φοβούνται ότι θα βρεθούν εκτός αγοράς, αγοράζουν επιθετικά, οπότε δεν υπάρχουν επενδυτικές ευκαιρίες. Εκεί βρισκόμαστε τώρα.

Αυτό κατασκεύασε η Fed φέρνοντας τα επιτόκια στο μηδέν…

Επιστρέφουμε στο σημείο όπου ήμασταν πριν από ένα χρόνο: αβεβαιότητα, αποδόσεις ακόμη χαμηλότερες από ό,τι πριν από έναν χρόνο και υψηλότερες τιμές σε σχέση με πέρυσι.

Οι επενδυτές αναλαμβάνουν ολοένα και περισσότερο ρίσκο προκειμένου να πετυχαίνουν αποδόσεις.

Γι’ αυτό στην Oaktree έχουμε υιοθετήσει μια προσεκτική προσέγγιση.

Δεν βρισκόμαστε σε περιβάλλουν που θα αγοράζαμε και με τα δύο χέρια.

Οι αποδόσεις αναμένεται να είναι χαμηλές σε όλα».

Φυσικά, το 2021, αυτή η ίδια αγορά γινόταν όλο και πιο ασταθής, διότι οι επενδυτές αύξαναν τα margin debts για να αγοράσουν μετοχές.

Και αυτό είναι το κρίσιμο σημείο για το χρέος περιθωρίου.

Τα margin debts δεν είναι τεχνικός δείκτης για τις αγορές συναλλαγών.

Αντίθετα αποκαλύπτουν το μέγεθος της κερδοσκοπίας που εμφανίζεται στην αγορά.

Με άλλα λόγια, τα margin debts είναι η «βενζίνη» η οποία ωθεί τις αγορές υψηλότερα, με τη μόχλευση να παρέχει πρόσθετη δύναμη για αγορά περιουσιακών στοιχείων.

Ωστόσο, η μόχλευση λειτουργεί και αντίστροφα: δύναται να γίνει καταλύτης για σημαντικές πτώσεις, καθώς οι δανειστές, κατά περίπτωση, «απαιτούν» πώληση περιουσιακών στοιχείων για την κάλυψη πιστωτικών ορίων, χωρίς να λαμβάνεται υπόψη η θέση του δανειολήπτη.

Το ζήτημα λοιπόν με τα margin debts είναι ότι η απελευθέρωση της μόχλευσης ΔΕΝ είναι στη διακριτική ευχέρεια του επενδυτή.

Αυτή η διαδικασία είναι στη διακριτική ευχέρεια των μεσιτών-διαπραγματευτών.

(Με άλλα λόγια, εάν δεν πουλήσετε για να καλύψετε θέσεις, ο μεσίτης-έμπορος θα το κάνει για εσάς.)

Όταν οι δανειστές φοβηθούν πως δεν θα πάρουν τα χρήματά τους πίσω, αναγκάζουν τον δανειολήπτη να βάλει περισσότερα μετρητά ή να πουλήσει περιουσιακά στοιχεία για να καλύψει το χρέος.

Επομένως, μαζί με τα margin debts πάνε και τα «margin calls», που συμβαίνουν ταυτόχρονα, καθώς η πτώση στις τιμές των περιουσιακών στοιχείων επηρεάζει όλους τους δανειστές ταυτόχρονα.

Άρα, το χρέος περιθωρίου ΔΕΝ είναι ζήτημα – μέχρι να γίνει.

Όπως φαίνεται, ο Howard Marks είχε τελικά δίκιο.

Το 2022, η πτώση εξαφάνισε όλα τα κέρδη του προηγούμενου έτους και στη συνέχεια ακόμα περισσότερα.

Αλλά πού βρισκόμαστε αυτή τη στιγμή;

Το margin debt επιβεβαιώνει την υπερβολή που βιώνουμε

Όπως σημειώθηκε, η μόχλευση βοηθά την αγορά να σημειώσει πρόοδο όταν οι αγορές ανεβαίνουν, αφού οι επενδυτές δανείζονται για να αυξήσουν την αγοραστική δύναμή τους.

Ως εκ τούτου, η πρόσφατη αύξηση του χρέους περιθωρίου δεν προκαλεί έκπληξη, δεδομένου ότι οι επενδυτές γίνονται ολοένα και πιο επιθετικοί αγοραστές.

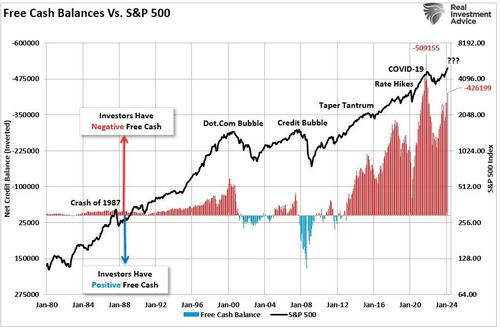

Το διάγραμμα δείχνει τη σχέση μεταξύ των ταμειακών υπολοίπων και της αγοράς.

Έχουμε αντιστρέψει ελεύθερα υπόλοιπα μετρητών, επομένως η σχέση μεταξύ των αυξήσεων του margin debts και της αγοράς αντικατοπτρίζεται καλύτερα.

(Τα ελεύθερα ταμειακά υπόλοιπα είναι η διαφορά μεταξύ των υπολοίπων περιθωρίου μείον τα μετρητά και των πιστωτικών υπολοίπων σε λογαριασμούς περιθωρίου.)

Σημειώστε ότι κατά τη μεγάλη διόρθωση του 1987, το «Brexit/Taper Tantrum» την περίοδο 2015-2016, τη «λανθασμένη αύξηση των επιτοκίων» του 2018 και το «κραχ της COVID», η αγορά δεν διέκοψε ποτέ την ανοδική της τάση, ΚΑΙ τα ταμειακά υπόλοιπα δεν έγιναν ποτέ θετικά.

Τόσο η διακοπή της ανοδικής τάσης όσο και τα θετικά ελεύθερα διαθέσιμα μετρητά ήταν τα βασικά χαρακτηριστικά της bear market του 2000 και του 2008.

Με τα αρνητικά ταμειακά υπόλοιπα να μην ξεπερνούν τα ιστορικά υψηλά, η επόμενη ύφεση θα μπορούσε να είναι άλλη μια «διόρθωση».

Ωστόσο, εάν, ή όταν, η μακροπρόθεσμη ανοδική τάση σπάσει, η χαλάρωση του χρέους περιθωρίου θα προσθέσει «καύσιμο στη φωτιά».

Παρότι η άμεση απάντηση σε αυτή την ανάλυση θα είναι «Αλλά το χρέος περιθωρίου δεν είναι τόσο υψηλό όσο ήταν πριν», υπάρχουν πολλές διαφορές μεταξύ του σήμερα και του 2021.

Η έλλειψη μεταβιβαστικών πληρωμών και πακέτων ελάφρυνσης, τα μηδενικά επιτόκια και 120 δισεκατομμύρια δολάρια «ποσοτικής χαλάρωσης» μηνιαίως είναι μόνο μερικές από αυτές.

Ωστόσο, υπάρχουν ορισμένες εμφανείς ομοιότητες, συμπεριλαμβανομένης της αύξησης των αρνητικών ταμειακών υπολοίπων και των ακραίων αποκλίσεων από τους μακροπρόθεσμους μέσους όρους.

Βραχυπρόθεσμα, η πληθωρικότητα είναι μεταδοτική.

Όσο περισσότερο αγορά ανεβαίνει, τόσο περισσότερους κινδύνους θέλουν να αναλάβουν οι επενδυτές.

Το ζήτημα με το χρέος περιθωρίου είναι ότι όταν συμβαίνει τελικά ένα γεγονός, προκαλούνται άμεσα ρευστοποιήσεις.

Εφόσον το χρέος περιθωρίου είναι συνάρτηση της αξίας της υποκείμενης «εξασφάλισης», η αναγκαστική πώληση περιουσιακών στοιχείων θα μειώσει την αξία του εν λόγω collateral.

Στη συνέχεια, η μείωση της αξίας ενεργοποιεί τα margin calls (κλήσεις περιθωρίου), προκαλώντας περισσότερες πωλήσεις, που ενεργοποιούν ακόμη περισσότερες κλήσεις περιθωρίου κ.λπ.

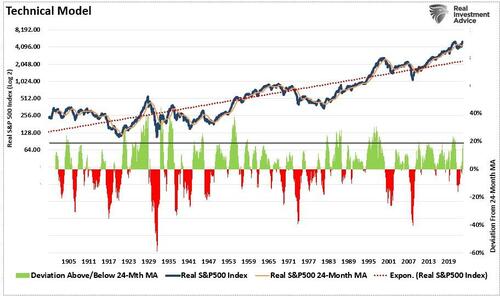

Τα επίπεδα χρέους περιθωρίου, όπως και οι αποτιμήσεις, δεν είναι χρήσιμα ως συσκευή χρονισμού της αγοράς.

Ωστόσο, αποτελούν πολύτιμο δείκτη για το πόσο υπερβολική είναι η αγορά.

Εν κατακλείδι, ακόμα και αν «αισθάνεσαι» ότι η αγορά «απλώς δεν θα πέσει», αξίζει να θυμηθούμε τα σοφά λόγια του Warren Buffett.

«Η αγορά μοιάζει πολύ με το σεξ, αισθάνεται καλύτερα στο τέλος».

www.bankingnews.gr

Η αύξηση του δανεισμού δεν προκαλεί έκπληξη, καθώς δείχνει μεγάλη όρεξη για ανάληψη κινδύνου.

Άλλωστε, οι αποτιμήσεις, βραχυπρόθεσμα, αντανακλούν αισιοδοξία.

Με άλλα λόγια, καθώς οι τιμές «ανεβαίνουν», οι επενδυτές χρεώνονται περισσότερα μελλοντικά για να αποκομίσουν τρέχοντα κέρδη.

«Οι δείκτες αποτίμησης είναι ακριβώς αυτό, ένα μέτρο της τρέχουσας κατάστασης.

Αλλά πιο σημαντικό είναι το εξής: όταν οι δείκτες είναι υπερβολικά υψηλοί αποτελούν καθρέπτη της ψυχολογίας των επενδυτών - και η εκδήλωση της θεωρίας του μεγαλύτερου ανόητου.

Όπως φαίνεται, υπάρχει υψηλή συσχέτιση μεταξύ του σύνθετου δείκτη καταναλωτικής εμπιστοσύνης και του S&P 500 ενός έτους».

Το ίδιο ισχύει και για τα margin debts.

Δεν αποτελεί έκπληξη το ότι, καθώς βελτιώνεται η καταναλωτική εμπιστοσύνη, αυξάνεται η κερδοσκοπική ζήτηση για μετοχές.

Όταν οι χρηματιστηριακές αγορές βελτιώνονται, το FOMO, δηλαδή ο φόβος μη χάσεις την άνοδο, διογκώνεται – κάτι που ενισχύει τη ζήτηση για μετοχές.

Και καθώς οι τιμές αυξάνονται, οι επενδυτές αναλαμβάνουν περισσότερο ρίσκο, προσθέτοντας μόχλευση.

Σε αυτή την πληθωρικότητα προστίθεται η αυξημένη ζήτηση για επαναγορές μετοχών, η οποία αποτελεί κύρια πηγή «συναλλαγών» από το 2000.

Όταν βελτιώνεται ο δείκτης CEO (CEO Confidence), υποπροϊόν της καταναλωτικής εμπιστοσύνης, αυξάνεται η ζήτηση για επαναγορές μετοχών.

Όταν οι επαναγορές ενισχύουν τις τιμές των περιουσιακών στοιχείων, οι επενδυτές αναλαμβάνουν περισσότερη μόχλευση και αυξάνουν την έκθεσή τους… και έτσι δημιουργείται μια εικονικά ανοδική σπείρα.

Ωστόσο, πρέπει οι επενδυτές να φοβούνται το αυξανόμενο margin debt.

Υποπροϊόν της πληθωρικότητας

Πριν εμβαθύνουμε στο τι μας λέει το margin debt, ας ξεκινήσουμε με το πού βρισκόμαστε αυτήν τη στιγμή.

Υπάρχουν σαφείς ενδείξεις ότι οι επενδυτές είναι και πάλι ιδιαίτερα bullish.

Ο δείκτης "Fear Greed" (διαφέρει από τον δείκτη του CNN στο ότι το μοντέλο μετρά τη θέση στην αγορά με βάση το πόσο εκτίθενται οι επαγγελματίες και οι ιδιώτες επενδυτές στον κίνδυνο μετοχών) δείχνει πως επί του παρόντος οι επενδυτές είναι «με τα μπούνια μέσα» στη «δεξαμενή» των μετοχών.

Όπως σημείωσε ο Howard Marks σε συνέντευξή του στο Bloomberg τον Δεκέμβριο του 2020:

«Ο φόβος της απώλειας των κερδών έχει κατισχύσει του φόβου της απώλειας χρημάτων.

Όταν οι άνθρωποι εμφανίζονται ανεκτικοί στον κίνδυνο και φοβούνται ότι θα βρεθούν εκτός αγοράς, αγοράζουν επιθετικά, οπότε δεν υπάρχουν επενδυτικές ευκαιρίες. Εκεί βρισκόμαστε τώρα.

Αυτό κατασκεύασε η Fed φέρνοντας τα επιτόκια στο μηδέν…

Επιστρέφουμε στο σημείο όπου ήμασταν πριν από ένα χρόνο: αβεβαιότητα, αποδόσεις ακόμη χαμηλότερες από ό,τι πριν από έναν χρόνο και υψηλότερες τιμές σε σχέση με πέρυσι.

Οι επενδυτές αναλαμβάνουν ολοένα και περισσότερο ρίσκο προκειμένου να πετυχαίνουν αποδόσεις.

Γι’ αυτό στην Oaktree έχουμε υιοθετήσει μια προσεκτική προσέγγιση.

Δεν βρισκόμαστε σε περιβάλλουν που θα αγοράζαμε και με τα δύο χέρια.

Οι αποδόσεις αναμένεται να είναι χαμηλές σε όλα».

Φυσικά, το 2021, αυτή η ίδια αγορά γινόταν όλο και πιο ασταθής, διότι οι επενδυτές αύξαναν τα margin debts για να αγοράσουν μετοχές.

Και αυτό είναι το κρίσιμο σημείο για το χρέος περιθωρίου.

Τα margin debts δεν είναι τεχνικός δείκτης για τις αγορές συναλλαγών.

Αντίθετα αποκαλύπτουν το μέγεθος της κερδοσκοπίας που εμφανίζεται στην αγορά.

Με άλλα λόγια, τα margin debts είναι η «βενζίνη» η οποία ωθεί τις αγορές υψηλότερα, με τη μόχλευση να παρέχει πρόσθετη δύναμη για αγορά περιουσιακών στοιχείων.

Ωστόσο, η μόχλευση λειτουργεί και αντίστροφα: δύναται να γίνει καταλύτης για σημαντικές πτώσεις, καθώς οι δανειστές, κατά περίπτωση, «απαιτούν» πώληση περιουσιακών στοιχείων για την κάλυψη πιστωτικών ορίων, χωρίς να λαμβάνεται υπόψη η θέση του δανειολήπτη.

Το ζήτημα λοιπόν με τα margin debts είναι ότι η απελευθέρωση της μόχλευσης ΔΕΝ είναι στη διακριτική ευχέρεια του επενδυτή.

Αυτή η διαδικασία είναι στη διακριτική ευχέρεια των μεσιτών-διαπραγματευτών.

(Με άλλα λόγια, εάν δεν πουλήσετε για να καλύψετε θέσεις, ο μεσίτης-έμπορος θα το κάνει για εσάς.)

Όταν οι δανειστές φοβηθούν πως δεν θα πάρουν τα χρήματά τους πίσω, αναγκάζουν τον δανειολήπτη να βάλει περισσότερα μετρητά ή να πουλήσει περιουσιακά στοιχεία για να καλύψει το χρέος.

Επομένως, μαζί με τα margin debts πάνε και τα «margin calls», που συμβαίνουν ταυτόχρονα, καθώς η πτώση στις τιμές των περιουσιακών στοιχείων επηρεάζει όλους τους δανειστές ταυτόχρονα.

Άρα, το χρέος περιθωρίου ΔΕΝ είναι ζήτημα – μέχρι να γίνει.

Όπως φαίνεται, ο Howard Marks είχε τελικά δίκιο.

Το 2022, η πτώση εξαφάνισε όλα τα κέρδη του προηγούμενου έτους και στη συνέχεια ακόμα περισσότερα.

Αλλά πού βρισκόμαστε αυτή τη στιγμή;

Το margin debt επιβεβαιώνει την υπερβολή που βιώνουμε

Όπως σημειώθηκε, η μόχλευση βοηθά την αγορά να σημειώσει πρόοδο όταν οι αγορές ανεβαίνουν, αφού οι επενδυτές δανείζονται για να αυξήσουν την αγοραστική δύναμή τους.

Ως εκ τούτου, η πρόσφατη αύξηση του χρέους περιθωρίου δεν προκαλεί έκπληξη, δεδομένου ότι οι επενδυτές γίνονται ολοένα και πιο επιθετικοί αγοραστές.

Το διάγραμμα δείχνει τη σχέση μεταξύ των ταμειακών υπολοίπων και της αγοράς.

Έχουμε αντιστρέψει ελεύθερα υπόλοιπα μετρητών, επομένως η σχέση μεταξύ των αυξήσεων του margin debts και της αγοράς αντικατοπτρίζεται καλύτερα.

(Τα ελεύθερα ταμειακά υπόλοιπα είναι η διαφορά μεταξύ των υπολοίπων περιθωρίου μείον τα μετρητά και των πιστωτικών υπολοίπων σε λογαριασμούς περιθωρίου.)

Σημειώστε ότι κατά τη μεγάλη διόρθωση του 1987, το «Brexit/Taper Tantrum» την περίοδο 2015-2016, τη «λανθασμένη αύξηση των επιτοκίων» του 2018 και το «κραχ της COVID», η αγορά δεν διέκοψε ποτέ την ανοδική της τάση, ΚΑΙ τα ταμειακά υπόλοιπα δεν έγιναν ποτέ θετικά.

Τόσο η διακοπή της ανοδικής τάσης όσο και τα θετικά ελεύθερα διαθέσιμα μετρητά ήταν τα βασικά χαρακτηριστικά της bear market του 2000 και του 2008.

Με τα αρνητικά ταμειακά υπόλοιπα να μην ξεπερνούν τα ιστορικά υψηλά, η επόμενη ύφεση θα μπορούσε να είναι άλλη μια «διόρθωση».

Ωστόσο, εάν, ή όταν, η μακροπρόθεσμη ανοδική τάση σπάσει, η χαλάρωση του χρέους περιθωρίου θα προσθέσει «καύσιμο στη φωτιά».

Παρότι η άμεση απάντηση σε αυτή την ανάλυση θα είναι «Αλλά το χρέος περιθωρίου δεν είναι τόσο υψηλό όσο ήταν πριν», υπάρχουν πολλές διαφορές μεταξύ του σήμερα και του 2021.

Η έλλειψη μεταβιβαστικών πληρωμών και πακέτων ελάφρυνσης, τα μηδενικά επιτόκια και 120 δισεκατομμύρια δολάρια «ποσοτικής χαλάρωσης» μηνιαίως είναι μόνο μερικές από αυτές.

Ωστόσο, υπάρχουν ορισμένες εμφανείς ομοιότητες, συμπεριλαμβανομένης της αύξησης των αρνητικών ταμειακών υπολοίπων και των ακραίων αποκλίσεων από τους μακροπρόθεσμους μέσους όρους.

Βραχυπρόθεσμα, η πληθωρικότητα είναι μεταδοτική.

Όσο περισσότερο αγορά ανεβαίνει, τόσο περισσότερους κινδύνους θέλουν να αναλάβουν οι επενδυτές.

Το ζήτημα με το χρέος περιθωρίου είναι ότι όταν συμβαίνει τελικά ένα γεγονός, προκαλούνται άμεσα ρευστοποιήσεις.

Εφόσον το χρέος περιθωρίου είναι συνάρτηση της αξίας της υποκείμενης «εξασφάλισης», η αναγκαστική πώληση περιουσιακών στοιχείων θα μειώσει την αξία του εν λόγω collateral.

Στη συνέχεια, η μείωση της αξίας ενεργοποιεί τα margin calls (κλήσεις περιθωρίου), προκαλώντας περισσότερες πωλήσεις, που ενεργοποιούν ακόμη περισσότερες κλήσεις περιθωρίου κ.λπ.

Τα επίπεδα χρέους περιθωρίου, όπως και οι αποτιμήσεις, δεν είναι χρήσιμα ως συσκευή χρονισμού της αγοράς.

Ωστόσο, αποτελούν πολύτιμο δείκτη για το πόσο υπερβολική είναι η αγορά.

Εν κατακλείδι, ακόμα και αν «αισθάνεσαι» ότι η αγορά «απλώς δεν θα πέσει», αξίζει να θυμηθούμε τα σοφά λόγια του Warren Buffett.

«Η αγορά μοιάζει πολύ με το σεξ, αισθάνεται καλύτερα στο τέλος».

www.bankingnews.gr

Σχόλια αναγνωστών