Οι δηλώσεις του Lane για τα αποθεματικά της ΕΚΤ και η μελέτη της Rabobank

Σχετικά Άρθρα

LaCalle (οικονομολόγος): Στο επόμενο επεισόδιο… κρίση ύφεσης στην ΕΕ - Κατάρα της Ευρωζώνης ο κεντρικός σχεδιασμός

Το ιταλικό χρέος τρομάζει τους επενδυτές - Επιστρέφει το φάντασμα της χρεοκοπίας στην Ευρωζώνη

Επισημαίνει ότι το 2015 η ΕΚΤ επέκτεινε το πρόγραμμα αγοράς περιουσιακών στοιχείων προκειμένου να συμπεριλάβει κρατικά ομόλογα, οι υπεύθυνοι χάραξης πολιτικής κατέβαλλαν μεγάλες προσπάθειες προκειμένου να εξηγήσουν ότι δεν επρόκειτο για χρηματοδότηση των οικονομιών μέσω της νομισματικής πολιτικής και ότι ως εκ τούτου αυτό το πρόγραμμα δεν παραβίαζε τη Συνθήκη για τη Λειτουργία της Ευρωπαϊκής Ένωσης, η οποία ρητώς απαγορεύει τη χρηματοδότηση του δημόσιου χρέους.

Οι υπεύθυνοι χάραξης πολιτικής δήλωσαν ότι δεν θα συμμετάσχουν στην πρωτογενή αγορά χρέους και υποσχέθηκαν ότι οι αγορές ομολόγων θα ήταν προσωρινές.

Ωστόσο παρά τις διακηρύξεις, την Τετάρτη 7 Νοεμβρίου, ο Philip Lane μίλησε σε συνέδριο με θέμα τη ρευστότητα της κεντρικής τράπεζας.

Ο επικεφαλής οικονομολόγος της ΕΚΤ κατέληξε στο συμπέρασμα ότι «είναι πιθανό να απαιτηθεί από την Κεντρική Τράπεζα της Ευρωζώνης ένα σταθερό επίπεδο αποθεματικών», ακόμη και αν αυτό το επίπεδο είναι σημαντικά χαμηλότερο από το τρέχον επίπεδο ρευστότητας.

Και πρόσθεσε ότι η προσφορά ρευστότητας θα πρέπει να μπορεί να ανταποκρίνεται γρήγορα σε περίπτωση πίεσης στον χρηματοπιστωτικό τομέα.

Λίγοι οικονομολόγοι θα διαφωνήσουν – εντούτοις όλα αυτά υποκρύπτουν μια βαθιά ανησυχία για την χρηματοπιστωτική σταθερότητα.

Η σταθερότητα του χρηματοπιστωτικού τομέα

Δίνοντας το σήμα για τη συνέχιση της στήριξη των οικονομιών Lane συνέχισε, «λαμβανομένων υπόψη των αντισταθμίσεων που τίθενται για κάθε μεμονωμένο μέσο χρηματοδότησης, φαίνεται αναλογικό από μακροοικονομική άποψη για μια κεντρική τράπεζα να χρησιμοποιεί μια σειρά μέσων για την παροχή ρευστότητας στις οικονομίες μέσω της νομισματικής πολιτικής».

Οι πράξεις κύριας αναχρηματοδότησης και η διευκόλυνση οριακής χρηματοδότησης –τα τυπικά μέσα της ΕΚΤ– μπορούν να προσφέρουν την απαιτούμενη ευελιξία για την αντιμετώπιση κραδασμών στον χρηματοπιστωτικό τομέα, αλλά αναμφισβήτητα δεν δημιουργεί ένα πολύ σταθερό επίπεδο αποθεματικών (αν και οι πράξεις μπορούν εύκολα να αναστραφούν).

Ο Lane πρόσθεσε ότι «ένα μείγμα διαρθρωτικού χαρτοφυλακίου ομολόγων και πράξεων πιο μακροπρόθεσμης αναχρηματοδότησης (σ.σ. των οικονομιών) θα παρείχε μακροπρόθεσμη ρευστότητα στο τραπεζικό σύστημα».

Ουσιαστικά προτείνει ότι η ΕΚΤ θα μπορούσε να διατηρεί μόνιμα (μέρος από) τις αγορές ομολόγων από τα προγράμματα APP ή/και PEPP στον ισολογισμό της.

Αυτό μπορεί να επιτευχθεί μόνο με την αντικατάσταση περιουσιακών στοιχείων που λήγουν μόλις το μέγεθος του χαρτοφυλακίου πέσει κάτω από ένα συγκεκριμένο όριο.

Πάει η προσωρινότητα του μέτρου για την οποία είχαν δεσμευθεί…

Φαίνεται ότι οι αξιωματούχοι της ΕΚΤ έχουν ήδη προετοιμαστεί για νομικές προκλήσεις, παρατηρώντας ότι ο Lane αναφέρεται ρητά στην «αναλογικότητα» ενός τέτοιου διαρθρωτικού χαρτοφυλακίου.

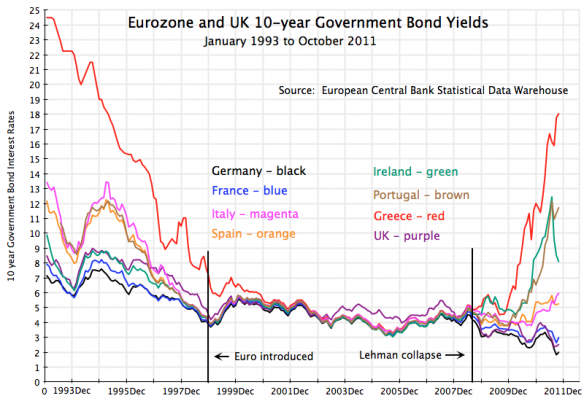

Η αγορά χρέους

Ωστόσο, οι παρατηρήσεις του Lane προσέφεραν ελάχιστη υποστήριξη στις επενδύσεις στην αγορά χρέους του ευρώ.

Οι αποδόσεις των 10ετών κρατικών ομολόγων αυξήθηκαν συνολικά κατά 2-3 μονάδες βάσης.

Η άνοδος των αποδόσεων των αμερικανικών ομολόγων ήταν πιο έντονη, αφού μια δημοπρασία του ομολόγων 30 ετών προσέλκυσε μόνο ασθενή ζήτηση με ταυτόχρονη άνοδο των αποδόσεων.

Επιπλέον, οι συναλλαγές σε ομόλογα παρουσίασαν προβλήματα, καθώς μια επίθεση ransomware στην Industrial and Commercial Bank of China ανάγκασε τους πελάτες της να επαναδρομολογήσουν τις συναλλαγές, πλήττοντας ενδεχομένως τη ρευστότητα.

Το ερώτημα παραμένει σε ποιο βαθμό αυτό μείωσε επίσης τη ζήτηση για τα αμερικανικά 30ετή ομόλογα.

Αποσάρθρωση της παραγωγικής βάσης

Οι ευρωπαϊκές μετοχές, από την άλλη πλευρά, είχαν σχετικά καλές επιδόσεις, εν μέρει λόγω των επιδόσεων της γερμανικής χημικής βιομηχανίας.

Οι ενεργοβόρες βιομηχανίες της Γερμανίας ενισχύθηκαν μέσω μια σειρά μέτρων στήριξης των τιμών ηλεκτρικής ενέργειας για την προστασία του μεταποιητικού τομέα από το ενεργειακό κόστος το οποίο αναμένεται να εκτοξευθεί το χειμώνα υπό το φόβο ενός νέου σοκ στην προσφορά.

Νωρίτερα αυτή την εβδομάδα, οικονομολόγοι της ΕΚΤ προειδοποίησαν ότι «υπάρχει ακόμη μεγαλύτερο ποσοστό εταιρειών που αναμένουν να μεταφέρουν την παραγωγή εκτός ΕΕ από αυτές που θα αναπτύξουν παραγωγική δραστηριότητα εντός της ΕΕ», επικαλούμενοι κυρίως παράγοντες κόστους.

Με ένα πακέτο στήριξης 5 ετών, η κυβέρνηση επιδιώκει να ανακόψει την αποχώρηση των βιομηχανικών κολοσσών της.

Τα μέτρα περιλαμβάνουν κάθετη μείωση των φόρων ηλεκτρικής ενέργειας από 15,37 ευρώ σε μόλις 0,50 ευρώ/MWh, συμπληρωμένη με πρόσθετη στήριξη για τους ενεργοβόρους παραγωγούς. Σύμφωνα με τον υπουργό Οικονομίας Habeck, «οι εταιρείες υψηλής έντασης ενέργειας μπορούν να επιτύχουν τιμή ηλεκτρικής ενέργειας μικρότερη από 6 σεντς από το 2025».

Το γεγονός ότι πρόκειται για μια πολυετή προσπάθεια παρέχει κάποια βεβαιότητα για τις επενδύσεις στον μεταποιητικό τομέα.

Με ένα μεγάλο αλλά...

Η γερμανική κυβέρνηση διαθέτει έως και 28 δισεκατομμύρια ευρώ έως το 2027 για να χρηματοδοτήσει το σχέδιο για να αποτρέψει τη μαζική φυγή των εταιρειών.

Αυτό είναι το κόστος της διατήρησης ζωτικών βιομηχανιών στην Ευρώπη και το κόστος της στρατηγικής αυτονομίας σε σχέση με τις ΗΠΑ.

Το κρίσιμο είναι ότι η Γερμανία μπορεί ακόμα να πληρώσει έναν τέτοιο λογαριασμό.

Στην πραγματικότητα, σύμφωνα με την κυβέρνηση, τα σχέδια μπορούν να χρηματοδοτηθούν χωρίς να διακινδυνεύσουν την παραβίαση του συνταγματικού κανόνα για το χρέος η επαναφορά του οποίου ξεκινά από το 2024.

Αλλά άλλες χώρες μπορεί να μην έχουν αυτή την πολυτέλεια – αν και η απόφαση για το νέο πλαίσιο δημοσιονομικής διακυβέρνησης έχει μετατεθεί έναν μήνα αργότερα: «Υπάρχει ισχυρή δέσμευση από όλα τα κράτη μέλη να συνεισφέρουν, να εργαστούν μαζί και να καταλήξουν σε μια ισορροπημένη συμφωνία πριν από το τέλος του έτους».

Επιπλέον, αυτές οι γερμανικές επιδοτήσεις δεν εξαλείφουν πλήρως τον κίνδυνο της αποβιομηχάνισης, εάν η Ευρώπη βρεθεί ξανά σε τόσο δεινή κατάσταση όπως πέρυσι λόγω της ενεργειακή κρίσης και άλλων κρίσεων γεωπολιτικού χαρακτήρα.

Ορισμένοι παραγωγοί μπορεί επομένως να αποφεύγουν τη Γερμανία ή την Ευρώπη ως κόμβο - ή τουλάχιστον θα διστάζουν να επεκταθούν στην ήπειρο.

Απαιτούνται πιο μόνιμες λύσεις σε επίπεδο ΕΕ, αντί για ένα συνονθύλευμα προσωρινών και τοπικών επιδοτήσεων σε μια προσπάθεια διατήρησης και προσέλκυσης βασικών παικτών στη μεταποίηση.

Δημοσιονομική πειθαρχία

Αυτό απαιτεί επανεξέταση στις Βρυξέλλες, όχι μόνο για το δημοσιονομικό πλαίσιο που έχει καθυστερήσει για άλλη μια φορά.

Η Γαλλία, για παράδειγμα, δεσμεύτηκε να μειώσει περαιτέρω τις δαπάνες εάν οι ρυθμοί ανάπτυξης παραμένουν αναιμικοί

Ανάλογα με τους τομείς στους οποίους περικόπτονται οι δαπάνες, αυτό θα μπορούσε να καθυστερήσει τις φιλοδοξίες της Ευρώπης να γίνει πιο αυτοδύναμη.

Το μέλλον της Ευρώπης απαιτεί μια ολοκληρωμένη άποψη για τη δημοσιονομική πολιτική, τη βιομηχανική πολιτική και –ίσως– τη νομισματική πολιτική που στοχεύει τόσο στην καταπολέμηση του πληθωρισμού, ενώ παράλληλα θα υποστηρίζει ορισμένες από αυτές τις πρωτοβουλίες για τη δημιουργία μιας ισχυρότερης Ευρώπης όσον αφορά τις διαρθρωτικές δομές της παραγωγικής βάσης.

Η αυξήσεις επιτοκίων και η νομισματική πολιτική χρησιμοποιούνται ως μέτρα για την αντιμετώπιση νέων οικονομικών αναταράξεων.

Αλλά οι ευρωπαίοι πολιτικοί καταλαβαίνουν την πραγματικότητα που αντιμετωπίζουν και το νέο αυτό portfolio ομολόγων της ΕΚΤ δεν πρόκειται να τους ενοχλήσει.

Κατά τα άλλα, ο δανεισμός των ΗΠΑ αυξήθηκε στο υψηλότερο επίπεδο από τα μέσα Απριλίου.

Ωστόσο, ο Jerome Powell προειδοποίησε ότι τα επιτόκια μπορεί να χρειαστεί να αυξηθούν περαιτέρω: Η FOMC (Επιτροπή Ανοικτών Αγορών) θα είναι προσεκτική, αλλά «αν καταστεί σκόπιμο να γίνει περαιτέρω αυστηροποίηση (της νομισματικής πολιτικής), δεν θα διστάσουμε να το κάνουμε».

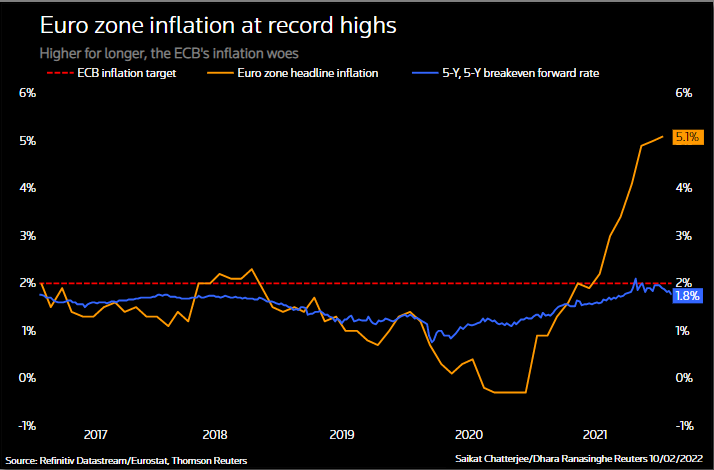

Η καταπολέμηση του πληθωρισμού δεν είχε ακόμη τελειώσει.

Η RBA αύξησε τις προβλέψεις της για τον πληθωρισμό και συνεχίζει να επισημαίνει ότι θα μπορούσαν να υπάρξουν περαιτέρω ανοδικές εκπλήξεις.

Αυτό δικαιολογούσε την αύξηση τον Νοέμβριο, αλλά οι υπεύθυνοι χάραξης πολιτικής έχουν υπόψη τους τη συμπίεση των προϋπολογισμών των νοικοκυριών και το σημαντικό κοινωνικό κόστος που συνεπάγεται.

Συμπέρασμα: Η οικονομία της Ευρωζώνης βρίσκεται επί ξυρού ακμής εν μέσω συρρίκνωσης της παραγωγικής της βάσης και γεωπολιτικών εντάσεων.

Η ΕΚΤ συνεχίζει να τη διατηρεί στη ζωή μεγαλώνοντας τη φούσκα μέσω της μόχλευσης και παρατείνοντας έναν παρασιτικό και αυτοκτονικό οικονομικό κύκλο...

Η επόμενη ενεργειακή κρίση αναμενεται να τινάζει στον αέρα αυτό το σχέδιο και να γονατίσει την ευρωπαϊκή οικονομία.

www.bankingnews.gr

Σχόλια αναγνωστών