Mε σοβαρό πρόβλημα αξιοπιστίας η ΕΚΤ, παγιδευμένη μεταξύ Ιαπωνίας και ΗΠΑ

Η ΕΚΤ έχει πρόβλημα αξιοπιστίας… το 2023.

Πέρυσι, το 2022, το πρόβλημα ήταν η Federal Reserve.

Με άλλα λόγια, φέτος είναι η Christine Lagarde που πρέπει να βρει αφήγημα προκειμένου να δικαιολογήσει την πολιτική της, και όχι ο Jerome Powell.

Ο Powell χρειάστηκε σχεδόν ένα χρόνο αφότου άρχισε να αυξάνει τα επιτόκια για να κάνει ένα σημαντικό μέρος της αγοράς να πιστέψει ότι σοβαρολογούσε σε ό,τι αφορά τη νομισματική σύσφιξη.

Φέτος, αν προσποιηθεί το περίεργο «περιστέρι», δηλαδή αν υπαινιχθεί πως θα χαλαρώσει τα λουριά, δεν πρόκειται να τον πιστέψουν…

Σε κάθε περίπτωση, τα κίνητρα του Powell συμβάδιζαν με τις προθέσεις του, και αυτό έχει άμεσο αντίκτυπο στην πολιτική της Fed.

Η Lagarde έχει κάνει το ίδιο πράγμα, μόνο που ξέχασε… το κομμάτι των «κινήτρων».

Ξεκάθαρα έχει προσπαθήσει να επιβάλει τις προθέσεις της στην αγορά.

Περίμενε τον Powell, ελπίζοντας πως η εσωτερική πολιτική σκηνή των ΗΠΑ θα εξαναγκάσει τη Fed σε αλλαγή κατεύθυνσης σε ό,τι αφορά τις επιτοκιακές αυξήσεις – το λεγόμενο pivot, που σηματοδοτεί το πέρασμα προς χαλαρότερη νομισματική πολιτική.

Αυτή η «ιδέα» εξακολουθεί να είναι στο μυαλό των Ευρωπαίων policy makers.

Η προσοχή είναι στραμμένη στις πιστωτικές και οικονομικές συνθήκες: η επιδείνωσή τους στις ΗΠΑ ίσως κατευθύνει το χέρι του Powell, και όχι της Lagarde, αναλόγως.

Τα κλειδιά είναι οι τιμές του πετρελαίου και η Τράπεζα της Ιαπωνίας

Στη συνάντηση του περασμένου Ιουλίου, ο Powell αύξησε τα επιτόκια 75 μονάδες βάσης, ενώ η Lagarde απάντησε ανακοινώνοντας το εργαλείο TPI.

Το TPI τέθηκε σε εφαρμογή για τη διαχείριση των πιστωτικών περιθωρίων Γερμανίας/Ιταλίας, επειδή το περασμένο καλοκαίρι εκτινάχθηκαν σε πολύ μεγάλο βαθμό, απειλώντας να εκτρέψουν την αγορά ομολόγων της Ευρωζώνης.

Η επιθετική νομισματική αυστηροποίηση εκ μέρους του Powell ήταν η αιτία.

Η ανακοίνωση του TPI συνδυάστηκε με δηλώσεις σχετικά με το τέλος των προγραμμάτων ποσοτικής χαλάρωσης (QE) της ΕΚΤ.

Αλλά το TPI είναι απλώς QE, απλώς με άλλη μορφή - ειδικά εάν, σε συνδυασμό με την ΕΚΤ, οι γειτονικές ευρωπαϊκές χώρες αναπτύξουν αποθεματικά για τη διαχείριση της καμπύλης αποδόσεων των ΗΠΑ.

Αλλά το TPI, από μόνο του, δεν είναι αρκετό.

Τελικά, το ανακάτεμα των «υποβρύχιων» ομολόγων από τη μια τσέπη στην άλλη, για μασάζ των πιστωτικών περιθωρίων, δεν αντιμετωπίζει το βασικό πρόβλημα ότι ο Powell δεν έχει σταματήσει να αυξάνει τα επιτόκια.

Εξαντλείται…

Τελικά, τα όρια πολιτικής επιτυγχάνονται όταν τα ίδια τα επιτόκια είναι το πρόβλημα, και όχι τα spreads.

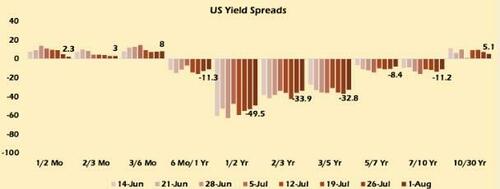

Προς υπενθύμιση, εδώ είναι το εβδομαδιαίο γράφημα τους γερμανικού 10ετούς και προσπάθεια της Lagarde για spread έως 2,5%.

Επισημαίνεται πως ο πληθωρισμός ήταν πιο «επίμονος» από ό,τι είχε μπροστά της η Lagarde την ίδια εποχή πέρυσι.

Ήταν ακόμα στο «μεταβατικό» σημείο συζήτησης.

Για κάποιο λόγο οι αγορές την πίστεψαν - ή, πιο συγκεκριμένα, ήθελαν να την πιστέψουν.

Αλλά η αγορά ομολόγων της ευρωζώνης είναι καρκινοπαθής στο Στάδιο IV.

Κάθε φορά που συμβαίνει ένα σημαντικό γεγονός, η σήψη προκαλεί μεταστάσεις και πρέπει να εφευρεθεί ένα νέο πρόγραμμα: OMT, TARGET2, ESPP, TPI, ZOMG.

Βοήθεια εκ Δύσεως…

Και η αλήθεια είναι πως δεν μπορεί να βρεθεί λύση εκ των έσω… παρεκτός της ανατίναξης της μυθοπλασίας περί μεμονωμένων κεντρικών τραπεζών εντός της ΕΕ.

Η αλήθεια είναι πως η Lagarde χρειάζεται βοήθεια από το εξωτερικό για να κρατήσει τον ασθενή εν ζωή.

Μάλιστα, τη λαμβάνει τακτικά τόσο από την κυβέρνηση Biden όσο και από την υπουργό Οικονομικών Janet Yellen ειδικότερα.

Επισημαίνεται πως η Yellen πήγε στην Κίνα για πείσει τους Κινέζους να σταματήσουν τις αγοραπωλησίες ομολόγων των ΗΠΑ ώστε να κατοχυρώσει ένα «καπάκι» σε ό,τι αφορά τις αποδόσεις του παγκόσμιου χρέους.

Όλο αυτή η προσπάθεια πρέπει να ληφθεί υπόψη σε συνδυασμό με την έκδοση αμερικανικού χρέους 500 δισεκ. δολ., την πώληση 1 τρισεκ. δολ. χρέους το γ’ τρίμηνο και άλλων 722 δισεκ. δολ. το δ’ τρίμηνο του 2023.

Με αυτόν τον μεγάλο δανεισμό, η Yellen θα υποστηρίξει τη Lagarde δομώντας τις πωλήσεις ομολόγων με τέτοιον τρόπο ώστε να προκύψει υπερπροσφορά βραχυπρόθεσμου χρέους υψηλής απόδοσης, αλλά και μακροπρόθεσμου χρέους.

Πρόκειται για μια μορφή ελέγχου της καμπύλης απόδοσης που έχει σχεδιαστεί για να διατηρεί την αντιστροφή της καμπύλης τους 2ετούς/10ετούς σε υψηλά επίπεδα και την προσφορά κάτω από το μεγάλο άκρο της καμπύλης ισχυρή.

Σαφώς, εάν διατηρούνται οι μακροχρόνιες αποδόσεις των ομολόγων ΗΠΑ σε καλή προσφορά, βοηθιέται η ΕΚΤ, η οποία έτσι κρατά το όριο για το γερμανικό χρέος. Είναι όμως αυτό αρκετό;

Το πρόβλημα για αυτές τις δύο μαρξιστές Κεϋνσιανίστριες είναι ότι ο Powell τις έχει εκεί που θέλει.

Παρά τις γκρίνιες, τα οικονομικά στοιχεία των ΗΠΑ φαίνονται μακράν καλύτερα από τα στοιχεία της ΕΕ ενώ το καλοκαίρι έχει σχεδόν τελειώσει, πράγμα που σημαίνει υψηλότερες τιμές του πετρελαίου.

Ο Powell αύξησε τα επιτόκια κατά 25 μονάδες βάσης, όπως αναμενόταν.

Το ίδιο έκανε και η ΕΚΤ…

Τα σχόλια του Powell ήταν επίσης πολύ σαφή: πληθωρισμός δεν έχει τιθασευτεί.

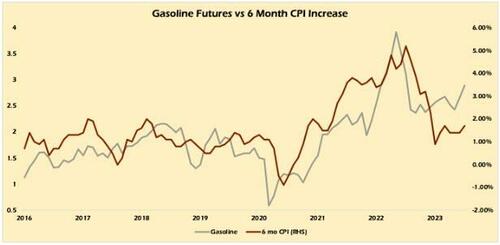

Τα εμπορεύματα αποκαλύπτουν πως έρχεται δεύτερο πληθωριστικό κύμα

Στην πραγματικότητα, ο Powell είπε ρητά ότι δεν βλέπει τον πληθωρισμό να μειώνεται στο στόχο του 2% μέχρι τα μέσα του 2025.

Αυτό χτύπησε τις αγορές… Η καμπύλη απόδοσης των αμερικανικών ομολόγων έκτοτε εκτινάχθηκε ανοδικά και εξομαλύνεται στην κρίσιμη περιοχή των 1-3 ετών της καμπύλης, δημιουργώντας μια αποφασιστική τάση σε εβδομαδιαία βάση…

Η εξομάλυνση επιτυγχάνεται. Αργά και μεθοδικά, αλλά συμβαίνει.

Τράπεζα της Ιαπωνίας: Ζωντανή ή νεκρή

Η εξομάλυνση άρχισε να συμβαίνει αφότου η Τράπεζα της Ιαπωνίας ταρακούνησε τις αγορές την περασμένη Παρασκευή με την ανακοίνωσή της ότι θα «προσαρμόσουν» την πολιτική ελέγχου της καμπύλης απόδοσης.

Όπως η Lagarde, που τον περασμένο Ιούλιο αύξησε τα επιτόκια και ανακοίνωσε το τέλος των προγραμμάτων QE και την έναρξη του TPI (MOAR QE), η Bank of Japan προχώρησε σε αυτήν την αλλαγή.

Είναι κάπως σαν τον έλεγχο καμπύλης απόδοσης του… Schrödinger…

Θα παρέμβει στο 0,5% ή 1,0% στο δεκαετές JGB; Ποιος ξέρει…

Ανοίξτε το κουτί και μάθετε.

Παρενέβησαν σχεδόν αμέσως στο 0,6%, στο 10ετές.

Η πραγματικότητα είναι ότι η BoJ πρέπει να τερματίσει τη χαλαρή νομισματική πολιτική, αλλά, όπως όλα τα παγιδευμένα ιδρύματα, προσπαθούν να διατηρήσουν τόσο την αξιοπιστία όσο και την ευελιξία τους.

Αυτό ακριβώς προσπάθησε να κάνει η Lagarde τον περασμένο χρόνο και απέτυχε παταγωδώς (ο Ueda στο BoJ θα αποτύχει επίσης, εκτός και αν κρατήσει τις αγορές στο μυαλό του), η οποία αυξάνει μεν τα επιτόκια επειδή πρέπει να ακολουθήσει τον Powell και να ανταποκριθεί στις βασικές επενδυτικές απαιτήσεις, ωστόσο η αγορά κυνηγάει τις πραγματικές αποδόσεις.

Αν δεν ακολουθήσει τον Powell, τότε η εκροή κεφαλαίων από την Ευρώπη από μικρό ρυάκι θα εξελιχθεί σε βιβλική πλημμύρα.

Και τότε δεν θα μπορεί να υπερασπιστεί ούτε τα πιστωτικά περιθώρια ούτε το ευρώ.

Άρα, σαφώς η συμπεριφορά της Lagarde είναι προβλέψιμη σε αυτό το σημείο.

Η Τράπεζα της Ιαπωνίας, ωστόσο, είναι σε καλύτερη θέση να παίξει αυτό το παιχνίδι, επειδή τα θεμελιώδη μεγέθη της χώρας είναι ισχυρότερα από αυτά της Ευρώπης.

Η αχίλλειος πτέρνα της είναι οι τιμές του πετρελαίου, επειδή είναι καθαρός εισαγωγέας ενέργειας.

Αλλά η Ιαπωνία, σε αντίθεση με την Ευρώπη, δεν ξεκίνησε πόλεμο με τη Ρωσία για την Ουκρανία.

Παρότι, λοιπόν, η Ιαπωνία μπορεί ακόμα να παίζει διπλωματικά παιχνίδια με τους Ρώσους για τα νησιά Κουρίλ, η Ρωσία κατανοεί τα πραγματικά σημεία πόνου για τη Χώρα του Ανατέλλοντος Ηλίου.

Μην εκπλαγείτε αν, τώρα, μετά τη Σύνοδο Κορυφής του ΝΑΤΟ, η Ρωσία δεν απλώσει ξανά το χέρι της, σε μια προσπάθεια να διευθετήσει τα πράγματα.

Αυτό θα μπορούσε να είναι μια σοβαρή ένδειξη ότι η Ουάσιγκτον τελικά υποχωρεί, εάν επιτρέψει στην Ιαπωνία να μιλήσει με τη Ρωσία για το τέλος του Β' Παγκοσμίου Πολέμου.

Όλα τα μακροοικονομικά επιχειρήματα για την Ιαπωνία είναι τώρα στο τραπέζι – μεγάλο πρόβλημα χρέους, γήρανση του πληθυσμού, καταστροφή ζήτησης κ.λπ.

Αλλά οι Ιάπωνες δεν έχουν αποκοπεί από την ενέργεια που χρειάζονται.

Περισσότερο ρωσικό πετρέλαιο ρέει ανατολικά σήμερα από ποτέ, και αυτό θα συνεχιστεί.

Η Ρωσία, επίσης, θα ήθελε πολύ να κάνει άλλο έναν φίλο στις ανατολικές ακτές της.

Το γεν θα ενισχυθεί για να συγκρατηθεί ο πληθωρισμός εάν η BoJ αποδειχθεί σοβαρή και αφήσει τα επιτόκια να αυξηθούν.

Είναι προς το συμφέρον της Fed να αφαιρέσει την κάλυψη από την ΕΕ, οπότε ο Powell δεν θα αντιταχθεί σε αυτό.

Μόλις συμβεί αυτό, η Lagarde θα χάσει την τελευταία ασπίδα της μέσω των στοιχημάτων μονής κατεύθυνσης των carry trades.

Αυτός είναι πιθανός ο λόγος που ο Ueda μας προκάλεσε αβεβαιότητα την περασμένη εβδομάδα.

Η εποχή της συντονισμένης πολιτικής έχει τελειώσει.

Και εάν υπάρχει μία κεντρική τράπεζα με χαμηλό πηλίκο αξιοπιστίας, αυτή είναι η BoJ.

Λαδώνοντας... τον πληθωρισμό

Στο μόνο πράγμα που βοήθησε τη Lagarde περισσότερο από οτιδήποτε άλλο ήταν η πτώση των τιμών του πετρελαίου.

Ο Biden αποστράγγισε το SPR σε μια κορύφωση της παραγωγής στις ΗΠΑ, κατακτώντας για ένα διάστημα τον τίτλο του «Παραγωγού του οριακού βαρελιού αργού πετρελαίου» από τη Ρωσία.

Το ισχυρότερο ευρώ, που υποβοηθήθηκε από αυτό, έχει πλέον ξεκάθαρα χάσει αυτή τη στήριξη, με το Brent να σπάει στα 85 δολάρια το βαρέλι.

Η Ιαπωνία επέτρεψε σε ένα ασθενέστερο γιεν να καλύψει αυτό το κόστος.

Όμως, τώρα αυτό το εμπόριο πρέπει να αντιστραφεί, γιατί οι χαμηλές τιμές του πετρελαίου ήταν ψέμα.

Και τώρα το ευρώ και το γιεν χρειάζονται το ίδιο πράγμα, δύναμη για να διατηρήσουν τον πληθωρισμό υπό έλεγχο και να αποτρέψουν τη φυγή κεφαλαίων.

Σήμερα το πετρέλαιο κινείται σαφώς προς τα πάνω.

Σύμφωνα με τα τελευταία στοιχεία της ΕΙΑ, η παραγωγή των ΗΠΑ έχει μειωθεί κάτω από 12,4 εκατομμύρια βαρέλια/ημέρα.

Αυτό ήταν αναμενόμενο με την πτώση του δείκτη Baker-Hughes Rig φέτος.

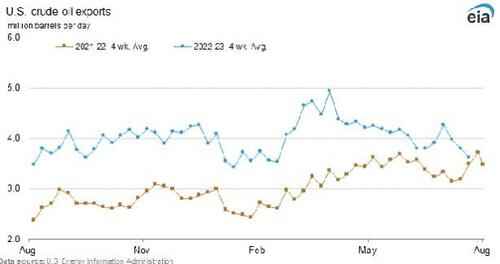

Το σημαντικό στοιχείο είναι ότι οι εξαγωγές των ΗΠΑ μειώνονται γρήγορα.

Οι εισαγωγές των ΗΠΑ αυξάνονται επίσης.

Όλα αυτά δείχνουν πως η κατανάλωση πετρελαίου αυξάνεται, παρά την πιστωτική κρίση στον ορίζοντα.

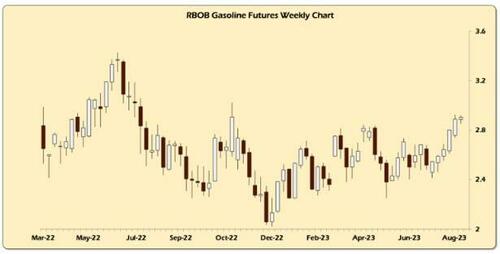

Αυτό οδήγησε στη σύσφιξη της διαφοράς Brent/WTI στα ~3,60$/βαρέλι, από 4,90$/βαρέλι μόλις πριν από λίγες εβδομάδες, και σε επιστροφή της βενζίνης στη Φλόριντα στα 4,00$/γαλόνι.

Έτσι, όποια βοήθεια ήρθε στο μέτωπο του πληθωρισμού από τις ΗΠΑ ξεσκονίζεται, θάβεται και το φτυάρι πετιέται… για όλους.

Αυτός είναι ο λόγος για τον οποίο ο Powell δεν βλέπει τον πληθωρισμό να μειώνεται μέχρι το 2025.

Οι τιμές των εμπορευμάτων αυξάνονται λόγω της απώλειας εμπιστοσύνης στις κυβερνήσεις που συνενώνουν τις πράξεις τους.

Η εξασφάλιση προμηθειών ενσώματων περιουσιακών στοιχείων για μελλοντική χρήση θα κυριαρχήσει στις αγορές, όπως ακριβώς έγινε μετά τα lockdown για τον COVID-19.

Ο πληθωρισμός επανέρχεται δυναμικά αυτό το φθινόπωρο.

Οι ρευστοποιήσεις πιστωτικών περιουσιακών στοιχείων μόλις ξεκινούν.

Σημαντικές αλλαγές πολιτικής, όπως αυτές της BoJ, αποκαλύπτουν κακές τιμές σε θεμελιώδεις αγορές.

Το κεφάλαιο ετοιμάζεται για μια σεισμική μετατόπιση.

Η Yellen ετοιμάζεται να πλημμυρίσει τις αγορές με ομόλογα, οι δαπάνες στο Capitol Hill δεν μειώνονται σύντομα, πράγμα που σημαίνει ότι ο Powell έχει όλη την κάλυψη που χρειάζεται για να κάνει ό,τι θέλει.

Ο Biden αντιμετωπίζει προβλήματα και πιθανότατα θα παραπεμφθεί μέχρι τον Οκτώβριο, και η Ουγγαρία κάνει θορύβους που θα αλλάξουν για πάντα την ΕΕ.

www.bankingnews.gr

Πέρυσι, το 2022, το πρόβλημα ήταν η Federal Reserve.

Με άλλα λόγια, φέτος είναι η Christine Lagarde που πρέπει να βρει αφήγημα προκειμένου να δικαιολογήσει την πολιτική της, και όχι ο Jerome Powell.

Ο Powell χρειάστηκε σχεδόν ένα χρόνο αφότου άρχισε να αυξάνει τα επιτόκια για να κάνει ένα σημαντικό μέρος της αγοράς να πιστέψει ότι σοβαρολογούσε σε ό,τι αφορά τη νομισματική σύσφιξη.

Φέτος, αν προσποιηθεί το περίεργο «περιστέρι», δηλαδή αν υπαινιχθεί πως θα χαλαρώσει τα λουριά, δεν πρόκειται να τον πιστέψουν…

Σε κάθε περίπτωση, τα κίνητρα του Powell συμβάδιζαν με τις προθέσεις του, και αυτό έχει άμεσο αντίκτυπο στην πολιτική της Fed.

Η Lagarde έχει κάνει το ίδιο πράγμα, μόνο που ξέχασε… το κομμάτι των «κινήτρων».

Ξεκάθαρα έχει προσπαθήσει να επιβάλει τις προθέσεις της στην αγορά.

Περίμενε τον Powell, ελπίζοντας πως η εσωτερική πολιτική σκηνή των ΗΠΑ θα εξαναγκάσει τη Fed σε αλλαγή κατεύθυνσης σε ό,τι αφορά τις επιτοκιακές αυξήσεις – το λεγόμενο pivot, που σηματοδοτεί το πέρασμα προς χαλαρότερη νομισματική πολιτική.

Αυτή η «ιδέα» εξακολουθεί να είναι στο μυαλό των Ευρωπαίων policy makers.

Η προσοχή είναι στραμμένη στις πιστωτικές και οικονομικές συνθήκες: η επιδείνωσή τους στις ΗΠΑ ίσως κατευθύνει το χέρι του Powell, και όχι της Lagarde, αναλόγως.

Τα κλειδιά είναι οι τιμές του πετρελαίου και η Τράπεζα της Ιαπωνίας

Στη συνάντηση του περασμένου Ιουλίου, ο Powell αύξησε τα επιτόκια 75 μονάδες βάσης, ενώ η Lagarde απάντησε ανακοινώνοντας το εργαλείο TPI.

Το TPI τέθηκε σε εφαρμογή για τη διαχείριση των πιστωτικών περιθωρίων Γερμανίας/Ιταλίας, επειδή το περασμένο καλοκαίρι εκτινάχθηκαν σε πολύ μεγάλο βαθμό, απειλώντας να εκτρέψουν την αγορά ομολόγων της Ευρωζώνης.

Η επιθετική νομισματική αυστηροποίηση εκ μέρους του Powell ήταν η αιτία.

Η ανακοίνωση του TPI συνδυάστηκε με δηλώσεις σχετικά με το τέλος των προγραμμάτων ποσοτικής χαλάρωσης (QE) της ΕΚΤ.

Αλλά το TPI είναι απλώς QE, απλώς με άλλη μορφή - ειδικά εάν, σε συνδυασμό με την ΕΚΤ, οι γειτονικές ευρωπαϊκές χώρες αναπτύξουν αποθεματικά για τη διαχείριση της καμπύλης αποδόσεων των ΗΠΑ.

Αλλά το TPI, από μόνο του, δεν είναι αρκετό.

Τελικά, το ανακάτεμα των «υποβρύχιων» ομολόγων από τη μια τσέπη στην άλλη, για μασάζ των πιστωτικών περιθωρίων, δεν αντιμετωπίζει το βασικό πρόβλημα ότι ο Powell δεν έχει σταματήσει να αυξάνει τα επιτόκια.

Εξαντλείται…

Τελικά, τα όρια πολιτικής επιτυγχάνονται όταν τα ίδια τα επιτόκια είναι το πρόβλημα, και όχι τα spreads.

Προς υπενθύμιση, εδώ είναι το εβδομαδιαίο γράφημα τους γερμανικού 10ετούς και προσπάθεια της Lagarde για spread έως 2,5%.

Επισημαίνεται πως ο πληθωρισμός ήταν πιο «επίμονος» από ό,τι είχε μπροστά της η Lagarde την ίδια εποχή πέρυσι.

Ήταν ακόμα στο «μεταβατικό» σημείο συζήτησης.

Για κάποιο λόγο οι αγορές την πίστεψαν - ή, πιο συγκεκριμένα, ήθελαν να την πιστέψουν.

Αλλά η αγορά ομολόγων της ευρωζώνης είναι καρκινοπαθής στο Στάδιο IV.

Κάθε φορά που συμβαίνει ένα σημαντικό γεγονός, η σήψη προκαλεί μεταστάσεις και πρέπει να εφευρεθεί ένα νέο πρόγραμμα: OMT, TARGET2, ESPP, TPI, ZOMG.

Βοήθεια εκ Δύσεως…

Και η αλήθεια είναι πως δεν μπορεί να βρεθεί λύση εκ των έσω… παρεκτός της ανατίναξης της μυθοπλασίας περί μεμονωμένων κεντρικών τραπεζών εντός της ΕΕ.

Η αλήθεια είναι πως η Lagarde χρειάζεται βοήθεια από το εξωτερικό για να κρατήσει τον ασθενή εν ζωή.

Μάλιστα, τη λαμβάνει τακτικά τόσο από την κυβέρνηση Biden όσο και από την υπουργό Οικονομικών Janet Yellen ειδικότερα.

Επισημαίνεται πως η Yellen πήγε στην Κίνα για πείσει τους Κινέζους να σταματήσουν τις αγοραπωλησίες ομολόγων των ΗΠΑ ώστε να κατοχυρώσει ένα «καπάκι» σε ό,τι αφορά τις αποδόσεις του παγκόσμιου χρέους.

Όλο αυτή η προσπάθεια πρέπει να ληφθεί υπόψη σε συνδυασμό με την έκδοση αμερικανικού χρέους 500 δισεκ. δολ., την πώληση 1 τρισεκ. δολ. χρέους το γ’ τρίμηνο και άλλων 722 δισεκ. δολ. το δ’ τρίμηνο του 2023.

Με αυτόν τον μεγάλο δανεισμό, η Yellen θα υποστηρίξει τη Lagarde δομώντας τις πωλήσεις ομολόγων με τέτοιον τρόπο ώστε να προκύψει υπερπροσφορά βραχυπρόθεσμου χρέους υψηλής απόδοσης, αλλά και μακροπρόθεσμου χρέους.

Πρόκειται για μια μορφή ελέγχου της καμπύλης απόδοσης που έχει σχεδιαστεί για να διατηρεί την αντιστροφή της καμπύλης τους 2ετούς/10ετούς σε υψηλά επίπεδα και την προσφορά κάτω από το μεγάλο άκρο της καμπύλης ισχυρή.

Σαφώς, εάν διατηρούνται οι μακροχρόνιες αποδόσεις των ομολόγων ΗΠΑ σε καλή προσφορά, βοηθιέται η ΕΚΤ, η οποία έτσι κρατά το όριο για το γερμανικό χρέος. Είναι όμως αυτό αρκετό;

Το πρόβλημα για αυτές τις δύο μαρξιστές Κεϋνσιανίστριες είναι ότι ο Powell τις έχει εκεί που θέλει.

Παρά τις γκρίνιες, τα οικονομικά στοιχεία των ΗΠΑ φαίνονται μακράν καλύτερα από τα στοιχεία της ΕΕ ενώ το καλοκαίρι έχει σχεδόν τελειώσει, πράγμα που σημαίνει υψηλότερες τιμές του πετρελαίου.

Ο Powell αύξησε τα επιτόκια κατά 25 μονάδες βάσης, όπως αναμενόταν.

Το ίδιο έκανε και η ΕΚΤ…

Τα σχόλια του Powell ήταν επίσης πολύ σαφή: πληθωρισμός δεν έχει τιθασευτεί.

Τα εμπορεύματα αποκαλύπτουν πως έρχεται δεύτερο πληθωριστικό κύμα

Στην πραγματικότητα, ο Powell είπε ρητά ότι δεν βλέπει τον πληθωρισμό να μειώνεται στο στόχο του 2% μέχρι τα μέσα του 2025.

Αυτό χτύπησε τις αγορές… Η καμπύλη απόδοσης των αμερικανικών ομολόγων έκτοτε εκτινάχθηκε ανοδικά και εξομαλύνεται στην κρίσιμη περιοχή των 1-3 ετών της καμπύλης, δημιουργώντας μια αποφασιστική τάση σε εβδομαδιαία βάση…

Η εξομάλυνση επιτυγχάνεται. Αργά και μεθοδικά, αλλά συμβαίνει.

Τράπεζα της Ιαπωνίας: Ζωντανή ή νεκρή

Η εξομάλυνση άρχισε να συμβαίνει αφότου η Τράπεζα της Ιαπωνίας ταρακούνησε τις αγορές την περασμένη Παρασκευή με την ανακοίνωσή της ότι θα «προσαρμόσουν» την πολιτική ελέγχου της καμπύλης απόδοσης.

Όπως η Lagarde, που τον περασμένο Ιούλιο αύξησε τα επιτόκια και ανακοίνωσε το τέλος των προγραμμάτων QE και την έναρξη του TPI (MOAR QE), η Bank of Japan προχώρησε σε αυτήν την αλλαγή.

Είναι κάπως σαν τον έλεγχο καμπύλης απόδοσης του… Schrödinger…

Θα παρέμβει στο 0,5% ή 1,0% στο δεκαετές JGB; Ποιος ξέρει…

Ανοίξτε το κουτί και μάθετε.

Παρενέβησαν σχεδόν αμέσως στο 0,6%, στο 10ετές.

Η πραγματικότητα είναι ότι η BoJ πρέπει να τερματίσει τη χαλαρή νομισματική πολιτική, αλλά, όπως όλα τα παγιδευμένα ιδρύματα, προσπαθούν να διατηρήσουν τόσο την αξιοπιστία όσο και την ευελιξία τους.

Αυτό ακριβώς προσπάθησε να κάνει η Lagarde τον περασμένο χρόνο και απέτυχε παταγωδώς (ο Ueda στο BoJ θα αποτύχει επίσης, εκτός και αν κρατήσει τις αγορές στο μυαλό του), η οποία αυξάνει μεν τα επιτόκια επειδή πρέπει να ακολουθήσει τον Powell και να ανταποκριθεί στις βασικές επενδυτικές απαιτήσεις, ωστόσο η αγορά κυνηγάει τις πραγματικές αποδόσεις.

Αν δεν ακολουθήσει τον Powell, τότε η εκροή κεφαλαίων από την Ευρώπη από μικρό ρυάκι θα εξελιχθεί σε βιβλική πλημμύρα.

Και τότε δεν θα μπορεί να υπερασπιστεί ούτε τα πιστωτικά περιθώρια ούτε το ευρώ.

Άρα, σαφώς η συμπεριφορά της Lagarde είναι προβλέψιμη σε αυτό το σημείο.

Η Τράπεζα της Ιαπωνίας, ωστόσο, είναι σε καλύτερη θέση να παίξει αυτό το παιχνίδι, επειδή τα θεμελιώδη μεγέθη της χώρας είναι ισχυρότερα από αυτά της Ευρώπης.

Η αχίλλειος πτέρνα της είναι οι τιμές του πετρελαίου, επειδή είναι καθαρός εισαγωγέας ενέργειας.

Αλλά η Ιαπωνία, σε αντίθεση με την Ευρώπη, δεν ξεκίνησε πόλεμο με τη Ρωσία για την Ουκρανία.

Παρότι, λοιπόν, η Ιαπωνία μπορεί ακόμα να παίζει διπλωματικά παιχνίδια με τους Ρώσους για τα νησιά Κουρίλ, η Ρωσία κατανοεί τα πραγματικά σημεία πόνου για τη Χώρα του Ανατέλλοντος Ηλίου.

Μην εκπλαγείτε αν, τώρα, μετά τη Σύνοδο Κορυφής του ΝΑΤΟ, η Ρωσία δεν απλώσει ξανά το χέρι της, σε μια προσπάθεια να διευθετήσει τα πράγματα.

Αυτό θα μπορούσε να είναι μια σοβαρή ένδειξη ότι η Ουάσιγκτον τελικά υποχωρεί, εάν επιτρέψει στην Ιαπωνία να μιλήσει με τη Ρωσία για το τέλος του Β' Παγκοσμίου Πολέμου.

Όλα τα μακροοικονομικά επιχειρήματα για την Ιαπωνία είναι τώρα στο τραπέζι – μεγάλο πρόβλημα χρέους, γήρανση του πληθυσμού, καταστροφή ζήτησης κ.λπ.

Αλλά οι Ιάπωνες δεν έχουν αποκοπεί από την ενέργεια που χρειάζονται.

Περισσότερο ρωσικό πετρέλαιο ρέει ανατολικά σήμερα από ποτέ, και αυτό θα συνεχιστεί.

Η Ρωσία, επίσης, θα ήθελε πολύ να κάνει άλλο έναν φίλο στις ανατολικές ακτές της.

Το γεν θα ενισχυθεί για να συγκρατηθεί ο πληθωρισμός εάν η BoJ αποδειχθεί σοβαρή και αφήσει τα επιτόκια να αυξηθούν.

Είναι προς το συμφέρον της Fed να αφαιρέσει την κάλυψη από την ΕΕ, οπότε ο Powell δεν θα αντιταχθεί σε αυτό.

Μόλις συμβεί αυτό, η Lagarde θα χάσει την τελευταία ασπίδα της μέσω των στοιχημάτων μονής κατεύθυνσης των carry trades.

Αυτός είναι πιθανός ο λόγος που ο Ueda μας προκάλεσε αβεβαιότητα την περασμένη εβδομάδα.

Η εποχή της συντονισμένης πολιτικής έχει τελειώσει.

Και εάν υπάρχει μία κεντρική τράπεζα με χαμηλό πηλίκο αξιοπιστίας, αυτή είναι η BoJ.

Λαδώνοντας... τον πληθωρισμό

Στο μόνο πράγμα που βοήθησε τη Lagarde περισσότερο από οτιδήποτε άλλο ήταν η πτώση των τιμών του πετρελαίου.

Ο Biden αποστράγγισε το SPR σε μια κορύφωση της παραγωγής στις ΗΠΑ, κατακτώντας για ένα διάστημα τον τίτλο του «Παραγωγού του οριακού βαρελιού αργού πετρελαίου» από τη Ρωσία.

Το ισχυρότερο ευρώ, που υποβοηθήθηκε από αυτό, έχει πλέον ξεκάθαρα χάσει αυτή τη στήριξη, με το Brent να σπάει στα 85 δολάρια το βαρέλι.

Η Ιαπωνία επέτρεψε σε ένα ασθενέστερο γιεν να καλύψει αυτό το κόστος.

Όμως, τώρα αυτό το εμπόριο πρέπει να αντιστραφεί, γιατί οι χαμηλές τιμές του πετρελαίου ήταν ψέμα.

Και τώρα το ευρώ και το γιεν χρειάζονται το ίδιο πράγμα, δύναμη για να διατηρήσουν τον πληθωρισμό υπό έλεγχο και να αποτρέψουν τη φυγή κεφαλαίων.

Σήμερα το πετρέλαιο κινείται σαφώς προς τα πάνω.

Σύμφωνα με τα τελευταία στοιχεία της ΕΙΑ, η παραγωγή των ΗΠΑ έχει μειωθεί κάτω από 12,4 εκατομμύρια βαρέλια/ημέρα.

Αυτό ήταν αναμενόμενο με την πτώση του δείκτη Baker-Hughes Rig φέτος.

Το σημαντικό στοιχείο είναι ότι οι εξαγωγές των ΗΠΑ μειώνονται γρήγορα.

Οι εισαγωγές των ΗΠΑ αυξάνονται επίσης.

Όλα αυτά δείχνουν πως η κατανάλωση πετρελαίου αυξάνεται, παρά την πιστωτική κρίση στον ορίζοντα.

Αυτό οδήγησε στη σύσφιξη της διαφοράς Brent/WTI στα ~3,60$/βαρέλι, από 4,90$/βαρέλι μόλις πριν από λίγες εβδομάδες, και σε επιστροφή της βενζίνης στη Φλόριντα στα 4,00$/γαλόνι.

Έτσι, όποια βοήθεια ήρθε στο μέτωπο του πληθωρισμού από τις ΗΠΑ ξεσκονίζεται, θάβεται και το φτυάρι πετιέται… για όλους.

Αυτός είναι ο λόγος για τον οποίο ο Powell δεν βλέπει τον πληθωρισμό να μειώνεται μέχρι το 2025.

Οι τιμές των εμπορευμάτων αυξάνονται λόγω της απώλειας εμπιστοσύνης στις κυβερνήσεις που συνενώνουν τις πράξεις τους.

Η εξασφάλιση προμηθειών ενσώματων περιουσιακών στοιχείων για μελλοντική χρήση θα κυριαρχήσει στις αγορές, όπως ακριβώς έγινε μετά τα lockdown για τον COVID-19.

Ο πληθωρισμός επανέρχεται δυναμικά αυτό το φθινόπωρο.

Οι ρευστοποιήσεις πιστωτικών περιουσιακών στοιχείων μόλις ξεκινούν.

Σημαντικές αλλαγές πολιτικής, όπως αυτές της BoJ, αποκαλύπτουν κακές τιμές σε θεμελιώδεις αγορές.

Το κεφάλαιο ετοιμάζεται για μια σεισμική μετατόπιση.

Η Yellen ετοιμάζεται να πλημμυρίσει τις αγορές με ομόλογα, οι δαπάνες στο Capitol Hill δεν μειώνονται σύντομα, πράγμα που σημαίνει ότι ο Powell έχει όλη την κάλυψη που χρειάζεται για να κάνει ό,τι θέλει.

Ο Biden αντιμετωπίζει προβλήματα και πιθανότατα θα παραπεμφθεί μέχρι τον Οκτώβριο, και η Ουγγαρία κάνει θορύβους που θα αλλάξουν για πάντα την ΕΕ.

www.bankingnews.gr

Σχόλια αναγνωστών