Η S&P αναβαθμίζει τις προοπτικές της Ελλάδας

Σχετικά Άρθρα

Barclays: Η επενδυτική βαθμίδα πλησιάζει για την Ελλάδα, αλλά όχι σήμερα… 21 Απριλίου 2023

JP Morgan: «Kίνδυνος» για την Ελλάδα η πολιτική αβεβαιότητα – Μην περιμένετε επενδυτική βαθμίδα πριν τις εκλογές

Αναβαθμίζει τις προοπτικές της Ελλάδος σε θετικές η Standard and Poor’s 21/4 - Με κυβέρνηση 21/5 έκπληξη στις 9 Ιουνίου από Fitch

Όπως φαίνεται λοιπόν, η επιχείρηση στήριξης των Αμερικανών στον Κυριάκο Μητσοτάκη και τη Νέα Δημοκρατία θα εκδηλώνεται έως τις εκλογές στις 21 Μαίου 2023 αλλά δεν θα είναι τόσο ουσιώδης…

Σε αυτό το πλαίσιο, εάν, όπως αναφέρει το Bankingnews, υπάρξει τελικά κυβέρνηση στις 21 Μαΐου με συγκυβέρνηση ΝΔ με ΠΑΣΟΚ, σχηματίζοντας κυβέρνηση 153 βουλευτών, τότε η Fitch θα μπορούσε να αναβαθμίσει την Ελλάδα σε επενδυτική βαθμίδα – investment grade ή BBB- στις 9 Ιουνίου 2023…

Ωστόσο, η επενδυτική βαθμίδα είναι περισσότερο επικοινωνιακό show παρά ουσία…

Κάποιες ημέρες θα σημειώνεται πάρτι στο χρηματιστήριο και μετά τέλος…

Θα έρθουν κάποιοι νέοι επενδυτές στα ομόλογα, που δεν μπορούσαν να επενδύσουν στην Ελλάδα αφού διαθέτει ομόλογα σκουπίδια junk bond και μετά τέλος…

Ο εθνικός στόχος θα αποδειχθεί μια μετριότητα…

Σε κάθε περίπτωση, όπως αναφέρει ο αμερικανικός οίκος αξιολόγησης, οι θετικές προοπτικές αντανακλούν στο πρόσφατο ισχυρό ιστορικό εφαρμογής διαρθρωτικών μεταρρυθμίσεων.

Επιπλέον, η κυβέρνηση έκλεισε το δημοσιονομικό έλλειμμα πιο γρήγορα από ό,τι περίμενε, μέσω βελτιώσεων που θεωρούνται γενικά βιώσιμες.

«Θα μπορούσαμε να αυξήσουμε τις αξιολογήσεις για την Ελλάδα μέσα στους επόμενους 12 μήνες, εάν διατηρηθεί η δημοσιονομική πειθαρχία κατά την περίοδο πρόβλεψής μας έως το 2026. Οι ανοδικές αξιολογήσεις πιθανότατα θα εξαρτηθούν επίσης από τη διατήρηση του ρυθμού των διαρθρωτικών μεταρρυθμίσεων από την επόμενη κυβέρνηση, ενισχύοντας έτσι την ελληνική οικονομική ανταγωνιστικότητα».

Αντιθέτως, «θα μπορούσαμε να αναθεωρήσουμε τις προοπτικές σε σταθερές εντός των επόμενων 12 μηνών, εάν οι δημοσιονομικές επιδόσεις αποκλίνουν σημαντικά και αρνητικά από τις τρέχουσες προβλέψεις μας και οι εξωτερικές ανισορροπίες, όπως από το σημερινό αυξημένο έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών, επιδεινωθούν περισσότερο από ό,τι αναμένουμε», σημειώνεται.

Τί αντιπροσωπεύουν οι αξιολογήσεις

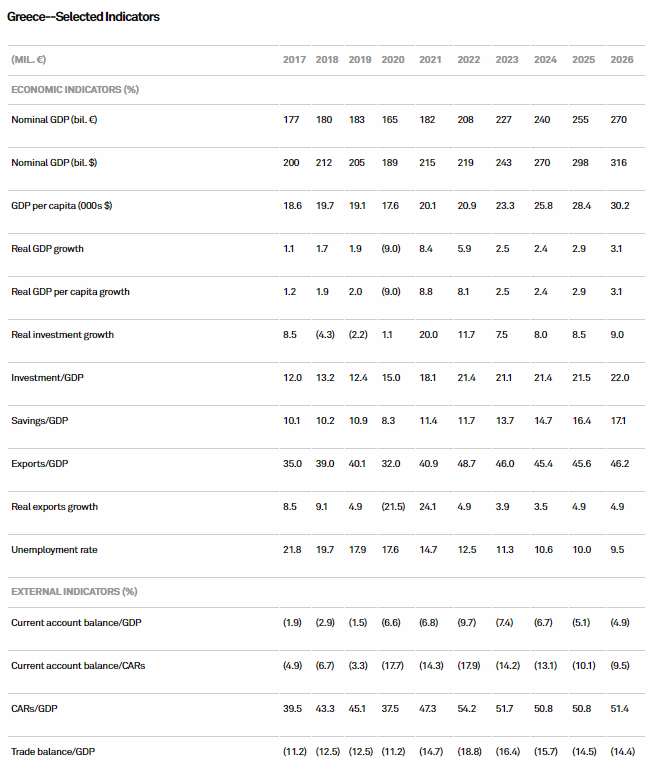

Η ελληνική οικονομία έχει αποδειχθεί ανθεκτική παρά τις δύσκολες εξωτερικές μακροοικονομικές συνθήκες. Η οικονομική δραστηριότητα αυξήθηκε κατά 5,9% σε πραγματικούς όρους το 2022, ξεπερνώντας τα προ-πανδημίας επίπεδα, παρά το ενεργειακό σοκ. Οι επενδύσεις αυξήθηκαν στο 21,4% του ΑΕΠ στο τέλος του 2022, αυξημένες κατά 9 ποσοστιαίες μονάδες από το τέλος του 2019, ενώ οι εξαγωγές ως ποσοστό του ΑΕΠ εκτιμάται ότι αυξήθηκαν κατά 20 ποσοστιαίες μονάδες κατά την τελευταία δεκαετία.

«Με σταθερή επενδυτική προοπτική και χωρίς σημάδια άμβλυνσης των αριθμών του τουρισμού, βλέπουμε την οικονομική ανάπτυξη να φτάνει τουλάχιστον στο 2,5% το 2023 και στη συνέχεια να κυμαίνεται κατά μέσο όρο λίγο κάτω από το 3% την περίοδο 2024-2026».

Η S&P συνεχίζει λέγοντας πως «για πρώτη φορά από το 2010, η καθαρή αύξηση των πιστώσεων του ιδιωτικού τομέα ήταν θετική. Οι προσπάθειες εκκαθάρισης των ισολογισμών σε όλο το σύστημα απέδωσαν αποτελέσματα, με τα μη εξυπηρετούμενα δάνεια (NPLs) να μειώνονται στο 8,2% των ακαθάριστων δανείων τον Δεκέμβριο του 2022, το οποίο αν και εξακολουθεί να είναι υψηλό, είναι πολύ κάτω από το 49,2% τον Ιούνιο του 2017. Ενώ οι ανησυχίες παραμένουν ποιότητα του κεφαλαίου των τραπεζών (οι αναβαλλόμενες φορολογικές εκπτώσεις εξακολουθούν να αποτελούν περίπου τα δύο τρίτα του εποπτικού κεφαλαίου), ο χρηματοπιστωτικός τομέας εμφανίζεται πιο σταθερός από ό,τι τα τελευταία χρόνια».

Οι δημοσιονομικές μεταρρυθμίσεις αρχίζουν, επίσης, να αποδίδουν. Οι αρχές έχουν επικεντρωθεί στη βελτίωση της ψηφιοποίησης των υπηρεσιών, η οποία ενισχύει τα έσοδα παράλληλα με τον υψηλό πληθωρισμό. Παρά το γεγονός ότι η κυβέρνηση παρείχε σημαντική στήριξη το 2022 μέσω ενεργειακών επιδοτήσεων, «αναμένουμε πρωτογενές πλεόνασμα το 2022, το οποίο σηματοδοτεί σημαντική εξυγίανση. Αναμένουμε περαιτέρω δημοσιονομικά οφέλη τα επόμενα χρόνια, καθώς άλλες μεταρρυθμίσεις, όπως αυτές για τις συντάξεις και την εξάλειψη του COVID-19, και η ενεργειακή στήριξη συμβάλλουν στην κάλυψη του δημοσιονομικού κενού».

Η Ελλάδα έλαβε τη δεύτερη πληρωμή RRF ύψους 3,6 δισεκ. ευρώ (σχεδόν 2% του ΑΕΠ) τον Ιανουάριο του 2023 μετά την πρόωρη ψήφιση των σχετικών διαρθρωτικών μεταρρυθμίσεων που απαιτούνται για την απελευθέρωση της χρηματοδότησης. Αυτό ανεβάζει τις συνολικές εκταμιεύσεις σε 11,1 δισεκ. ευρώ από το μέγιστο ποσό των 30,5 δισεκ. ευρώ για επιχορηγήσεις και δάνεια που είναι διαθέσιμα στην Ελλάδα έως το 2026. «Πιστεύουμε ότι το σχέδιο μεταρρυθμίσεων παρέχει μια σταθερή άγκυρα και θα πρέπει να ενθαρρύνει έναν συνεχή ρυθμό διαρθρωτικών μεταρρυθμίσεων που ενισχύουν την ανταγωνιστικότητα και το μέλλον της Ελλάδας ικανότητα εξυπηρέτησης χρέους».

«Πιστεύουμε ότι τα προγράμματα NextGenerationEU (NGEU) και τα διαθέσιμα κεφάλαια RRF -καθώς και τα απτά οφέλη από τη σημαντική πρόοδο στην αναδιάρθρωση της οικονομίας την τελευταία δεκαετία- θα δώσουν κίνητρο στην εκλεγμένη κυβέρνηση να συνεχίσει την εφαρμογή διαρθρωτικών μεταρρυθμίσεων. Ωστόσο, ο ρυθμός και το βάθος των μεταρρυθμίσεων, κατά την άποψή μας, θα εξαρτηθούν τελικά από την αποφασιστικότητα της επόμενης κυβέρνησης που θα σχηματιστεί μετά τις εκλογές που έχουν προγραμματιστεί για τις 21 Μαΐου 2023. Στις προβλέψεις μας, υποθέτουμε ότι η επόμενη κυβέρνηση θα συνεχίσει να επιδιώκει διαρθρωτικές μεταρρυθμίσεις».

Οι προκλήσεις

Οι αξιολογήσεις για την Ελλάδα παραμένουν περιορισμένες από τις αυξημένες εξωτερικές ανισορροπίες. Το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών διευρύνθηκε στο 9,7% του ΑΕΠ το 2022 λόγω της ξαφνικής και σημαντικής αύξησης των τιμών εισαγωγής. Ωστόσο, εν μέρει ευθύνονται και οι εισαγωγές κεφαλαίων, παράλληλα με την ανάκαμψη της επενδυτικής δραστηριότητας. Η χαλάρωση των τιμών ενέργειας μαζί με την περαιτέρω ανάπτυξη της τουριστικής δραστηριότητας αποτελούν «τη βάση της προσδοκίας μας ότι το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών θα μετριαστεί τα επόμενα χρόνια».

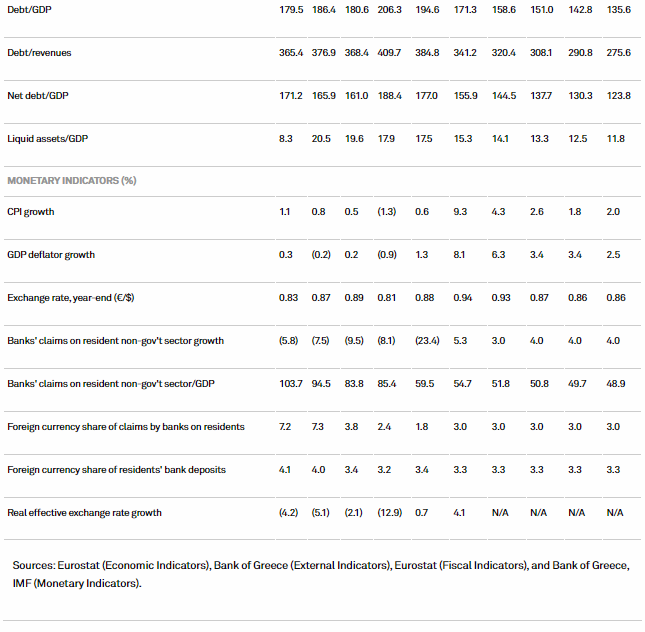

Αν και εξακολουθεί να είναι αρκετά μεγάλο σε ονομαστικούς όρους, το προφίλ δημοσίου χρέους της ελληνικής κυβέρνησης σε σχέση με τη λήξη και το κόστος των τόκων παραμένει ένα από τα πιο ευνοϊκά παγκοσμίως. Η υψηλή αύξηση του ονομαστικού ΑΕΠ (εν μέρει ενισχύθηκε από την πολύ μεγάλη επέκταση του αποπληθωριστή του ΑΕΠ) μείωσε σημαντικά τον λόγο χρέους προς ΑΕΠ της Ελλάδας τα τελευταία χρόνια. Το καθαρό χρέος κορυφώθηκε στο 188% του ΑΕΠ το 2020 και εκτιμούμε ότι θα μειωθεί στο 145% του ΑΕΠ μέχρι το τέλος του 2023. Η Ελλάδα ξεχωρίζει με την ταχύτερη μείωση του δείκτη χρέους της, το 2022. «Αναμένουμε περαιτέρω μείωση την περίοδο 2024-2026, σύμφωνα με τη σταθερή οικονομική ανάπτυξη και τη βελτίωση των δημοσιονομικών επιδόσεων».

Η ανάπτυξη θα πρέπει να παραμείνει ανθεκτική

Ο ρυθμός αύξησης του πραγματικού ΑΕΠ είναι πιθανό να μειωθεί το 2023, αν και θα παραμείνει πάνω από τους αντίστοιχους της Ευρωζώνης, στο 2,5%, υποστηριζόμενος από τις επενδύσεις, τον τουρισμό, τη μείωση της ανεργίας και την ευρύτερη ιδιωτική πιστωτική στήριξη.

Η Ελλάδα συνεχίζει να εφαρμόζει διαρθρωτικές μεταρρυθμίσεις που θα μπορούσαν να βελτιώσουν τα μεσοπρόθεσμα οικονομικά και δημοσιονομικά αποτελέσματα.

Οι εκλογές που έχουν προγραμματιστεί για τις 21 Μαΐου μπορεί να αποδειχθούν ατελέσφορες, με πιθανές επαναληπτικές εκλογές που θα οδηγήσουν σε μια κυβέρνηση επικεντρωμένη στην υλοποίηση του Εθνικού Σχεδίου Ανάκαμψης και Ανθεκτικότητας της Ελλάδας.

Η ελληνική κρίση χρέους (2009-2015) προκάλεσε μια μακρά περίοδο οικονομικής και θεσμικής αστάθειας, χαμηλής ανάπτυξης και οξείας υποεπένδυσης, καθώς οι διαδοχικές κυβερνήσεις μείωσαν τις δαπάνες για την υγεία, την εκπαίδευση και τις υποδομές. Το 2019 αυτή η περίοδος έληξε, καθώς οι άμεσες ξένες επενδύσεις ανέκαμψαν (συμπεριλαμβανομένων των πωλήσεων NPLs των τραπεζών), ενώ η επιχειρηματική εμπιστοσύνη βελτιώθηκε γρήγορα σε συνδυασμό με την πρόοδο στη δημοσιονομική εξυγίανση και τις διαρθρωτικές μεταρρυθμίσεις, συμπεριλαμβανομένης της φορολογικής συμμόρφωσης, της αγοράς εργασίας, της νομοθεσίας περί ανταγωνισμού, και πτυχές της (δεν έχει ακόμη ολοκληρωθεί) δικαστικής μεταρρύθμισης.

Η ταχεία ψηφιοποίηση των δημόσιων υπηρεσιών οδήγησε σε σημαντική πρόοδο στη μείωση της φοροδιαφυγής και στην απελευθέρωση πόρων στον δημόσιο τομέα. Οι ισχυρές επακόλουθες επιδόσεις του τουρισμού, της ναυτιλίας και της μεταποίησης, παράλληλα με την πρόοδο των τραπεζών στην πώληση και την επίλυση μη εξυπηρετούμενων ανοιγμάτων, ώθησαν πρόσθετες επενδύσεις.

Το 2022, η ελληνική οικονομία επεκτάθηκε κοντά στο 6% σε πραγματικούς όρους. Οι εισπράξεις από τον τουρισμό ανέκαμψαν σχεδόν σε επίπεδα προ-πανδημίας, αλλά η εγχώρια ζήτηση ήταν η κύρια πηγή ανάπτυξης, καθώς η ιδιωτική κατανάλωση ενισχύθηκε (παρά την επιτάχυνση του πληθωρισμού), βοήθησε στη βελτίωση των αποτελεσμάτων της αγοράς εργασίας και στις επενδύσεις που κατέγραψαν άλλη μια χρονιά διψήφιας ανάπτυξης.

«Τα στοιχεία υποδηλώνουν ότι η οικονομική εμπιστοσύνη το 2023 παραμένει μέχρι στιγμής σταθερή. Αναθεωρήσαμε την πρόβλεψή μας για το πραγματικό ΑΕΠ για το 2023 στο 2,5% από 1,7%, καθώς οι επενδύσεις που συνδέονται με το RRF θα πρέπει να υποστηρίζουν την οικονομική ανάπτυξη. Αναμένουμε η ανάπτυξη να ανέλθει στο μέσο όρο του 2,8% την περίοδο 2024-2026, καθώς η βελτίωση της ανταγωνιστικότητας επιτρέπει στην Ελλάδα να επωφεληθεί από τη δημιουργία ιδιωτικών πιστώσεων και την εξωτερική ζήτηση. Το μέγεθος της οικονομίας εξακολουθεί να είναι πολύ χαμηλότερο από την κορύφωσή της πριν από την κρίση δημόσιου χρέους, υποδηλώνοντας περιθώρια για ανάπτυξη πάνω από την τάση τα επόμενα χρόνια», σχολιάζεται.

Οι προηγούμενες ανησυχίες σχετικά με την ενεργειακή εξάρτηση της Ελλάδας από τη Ρωσία μέχρι στιγμής φαίνονται υπερεκτιμημένες. Παρά το γεγονός ότι το 40% του φυσικού αερίου της Ελλάδας προερχόταν προηγουμένως απευθείας από τη Ρωσία, οι αγωγοί φυσικού αερίου δεν διακόπηκαν ποτέ. Επιπλέον, οι προσπάθειες για μείωση της ζήτησης φυσικού αερίου αποδείχθηκαν επιτυχημένες (η βιομηχανική ζήτηση μειώθηκε περίπου 60%) και σχετικά απλές, καθώς η ζήτηση συγκεντρώθηκε σε δύο μεγάλα διυλιστήρια που μπόρεσαν να στραφούν στο πετρέλαιο. Οι ανανεώσιμες πηγές ενέργειας, ειδικά η αιολική και η ηλιακή, πιθανότατα θα παραμείνουν μακροπρόθεσμες λύσεις για την Ελλάδα, η οποία θα πρέπει να είναι σε θέση να αντιμετωπίσει τυχόν βραχυπρόθεσμα κενά, τουλάχιστον εν μέρει, αξιοποιώντας τις σημαντικές εγκαταστάσεις εισαγωγής υγροποιημένου φυσικού αερίου της χώρας.

Η πρόοδος

«Ως μέρος του NGEU, η Ελλάδα διαθέτει έως και 30,5 δισ. ευρώ (17,5 δισ. ευρώ σε επιχορηγήσεις, 12,7 δισ. ευρώ σε δάνεια) διαθέσιμα στο πλαίσιο του RRF για την περίοδο 2021-2026. Αυτό καθιστά την Ελλάδα τον μεγαλύτερο δικαιούχο στην ΕΕ σε σχέση με το μέγεθος της οικονομίας της. Περισσότερο από το ένα τρίτο του κονδυλίου από το RRF έχει προγραμματιστεί για την πράσινη μετάβαση της χώρας, σχεδόν το ένα τέταρτο για την ψηφιοποίηση και το υπόλοιπο για τη στήριξη ιδιωτικών επενδύσεων, πολιτικών αγοράς εργασίας, υγειονομικής περίθαλψης και δημόσιας διοίκησης, συμπεριλαμβανομένης της φορολογικής διοίκησης και της δικαστήρια. Η δεύτερη πληρωμή RRF της Ελλάδας ύψους 3,6 δισεκ. ευρώ πραγματοποιήθηκε τον Ιανουάριο του 2023 μετά την πρόωρη εκπλήρωση 28 ορόσημων και στόχων. Εάν χρησιμοποιηθούν αποτελεσματικά, πιστεύουμε ότι αυτά τα κεφάλαια θα μπορούσαν να παρακολουθήσουν γρήγορα τις διαρθρωτικές βελτιώσεις στην οικονομία, να συμβάλουν σε ισχυρότερη ανάπτυξη και να βελτιώσουν την ικανότητα εξυπηρέτησης του χρέους του κράτους στον προβλεπόμενο ορίζοντα.

Από το 2015, οι επόμενες ελληνικές κυβερνήσεις έχουν σημειώσει σημαντική πρόοδο στη μείωση της φοροδιαφυγής, στην αναμόρφωση των κρατικών επιχειρήσεων, στη μεταρρύθμιση της αγοράς εργασίας, στο σύστημα αφερεγγυότητας (προπονήσεις δανείων για τις τράπεζες), στη δημόσια υγειονομική περίθαλψη και στη νομοθεσία περί ανταγωνισμού και σε ορισμένες πτυχές του δικαστικό σύστημα. Ωστόσο, η νομική διαδικασία στην Ελλάδα παραμένει ανασταλτικός παράγοντας για τις επιχειρήσεις και τις επενδύσεις, λόγω των μακρών δοκιμών και της αβέβαιης επιβολής του νόμου. Ενώ η κτηματογράφηση συνεχίζεται και ψηφιοποιείται όλο και περισσότερο, δεν είναι καταχωρημένες όλες οι περιοχές της Ελλάδας στο εθνικό κτηματολόγιο (αυτό είναι μοναδικό στην Ευρώπη).

Ο μεγάλος, ευέλικτος και ανταγωνιστικός ναυτιλιακός τομέας της Ελλάδας περιπλέκει την ανάλυση της ευρύτερης οικονομίας, καθώς αντιπροσωπεύει ένα αρκετά μέτριο μερίδιο της απασχόλησης και της προστιθέμενης αξίας, αλλά αποτελεί το μεγαλύτερο μερίδιο του εξωτερικού χρέους του μη χρηματοπιστωτικού τομέα. Εξηγεί επίσης μια μεγάλη συνιστώσα του εξωτερικού δανεισμού και των επενδύσεων στην ελληνική οικονομία μέσω ξένων θυγατρικών (καθώς και ασταθή στοιχεία εισαγωγών και σημαντικές επανεξαγωγές).

Οι εκλογές

«Ο Πρωθυπουργός Κυριάκος Μητσοτάκης προκήρυξε βουλευτικές εκλογές για τις 21 Μαΐου 2023. Η εκλογική διαδικασία θα είναι η πρώτη και η τελευταία που θα διεξαχθεί με απλή αναλογική. Ωστόσο, εάν, όπως δείχνουν οι τρέχουσες δημοσκοπήσεις, η εκλογική διαδικασία αποδειχτεί ασαφής, υπάρχει πιθανότητα δεύτερης μέχρι τις αρχές Ιουλίου, που θα διεξαχθεί βάσει διαφορετικής εκλογικής ρύθμισης που θα χορηγεί μπόνους έδρες στα κορυφαία κόμματα, μετά από νόμο που εφαρμόζεται από την τρέχουσα κυβέρνηση τον Ιανουάριο του 2020. Οι δημοσκοπήσεις δείχνουν την πιθανότητα μια δικομματική κυβέρνηση συνασπισμού να αναλάβει την εξουσία στα τέλη Μαΐου.

Αν και αναγνωρίζουμε την αβεβαιότητα σχετικά με το εκλογικό αποτέλεσμα, υποθέτουμε στις προβλέψεις μας ότι η επόμενη κυβέρνηση θα συνεχίσει να επιδιώκει διαρθρωτικές μεταρρυθμίσεις και δημοσιονομική εξυγίανση. Πιστεύουμε ότι τα προγράμματα NGEU και τα διαθέσιμα κεφάλαια του RRF, καθώς και τα απτά οφέλη από τη σημαντική πρόοδο που σημειώθηκε στην αναδιάρθρωση της οικονομίας την τελευταία δεκαετία, δίνουν κίνητρα στην επόμενη κυβέρνηση να συνεχίσει να εφαρμόζει διαρθρωτικές μεταρρυθμίσεις, ανεξάρτητα από το εκλογικό αποτέλεσμα».

Επιστρέφουν τα πρωτογενή πλεονάσματα

Η υπεραπόδοση των κρατικών εσόδων έχει δημιουργήσει δημοσιονομικό χώρο και την επιστροφή πρωτογενών δημοσιονομικών πλεονασμάτων. «Αναμένουμε το έλλειμμα του προϋπολογισμού να είναι κατά μέσο όρο 1% την περίοδο 2023-2026.

Ενώ οι ευπάθειες του τραπεζικού τομέα εξακολουθούν να υπάρχουν, μετά από μια μαζική εκκαθάριση, το ποσοστό των NPLs σε όλο το σύστημα μειώθηκε στο 8,2% τον Δεκέμβριο του 2022 από το ανώτατο όριο του 49,2% τον Ιούνιο του 2017.

Το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών επιδεινώθηκε σημαντικά το 2022 στο 9,7% του ΑΕΠ, καθώς οι εισαγωγές ενέργειας και κεφαλαίων αυξήθηκαν και αναμένουμε ότι θα είναι κατά μέσο όρο 6% την περίοδο 2023-2026.

Οι δημοσιονομικές επιδόσεις της Ελλάδας συνεχίζουν να ξεπερνούν τις προσδοκίες μας. Το δημοσιονομικό έλλειμμα μειώθηκε στο 2,3% του ΑΕΠ το 2022 από 7,1% το 2021, καθιστώντας αυτή την πιο επιθετική εξυγίανση μεταξύ όλων των μελών της ΕΕ. Η υπεραπόδοση των εσόδων ήταν κεντρική για τη βελτιωμένη θέση, με τις προσπάθειες να αυξηθεί η ψηφιοποίηση καταβάλλοντας μερίσματα με τη μορφή υψηλότερης φορολογικής συμμόρφωσης. Η βελτίωση έρχεται παρά το γεγονός ότι η κρατική στήριξη προς την οικονομία παρέμεινε σημαντική πέρυσι. Οι προσπάθειες επικεντρώθηκαν κυρίως στις ενεργειακές επιδοτήσεις (που κοστίζουν περίπου 0,5% του ΑΕΠ σε καθαρή βάση, χάρη στην αντιστάθμιση των απροσδόκητων φόρων), αλλά περιελάμβαναν επίσης περικοπή των φόρων εισοδήματος φυσικών προσώπων, συμπεριλαμβανομένης της κοινωνικής ασφάλισης και κατάργηση των εισφορών αλληλεγγύης. Όπως και αλλού, ο υψηλότερος από τον αναμενόμενο πληθωρισμός το 2022 αύξησε σημαντικά την απόδοση των κρατικών εσόδων και συνέβαλε στη διάβρωση του σημαντικού δείκτη χρέους προς ΑΕΠ της Ελλάδας.

Ο προϋπολογισμός του 2023 στοχεύει σε πρωτογενές πλεόνασμα 0,7% του ΑΕΠ. Δεδομένης της βελτιωμένης αρχικής θέσης και της προσδοκίας μας ότι τα μέτρα τόνωσης των εσόδων θα οδηγήσουν σε βιώσιμα υψηλότερη φορολογία, υπολογίζουμε τώρα ένα πρωτογενές πλεόνασμα περίπου 1% του ΑΕΠ φέτος. Ενώ η Ελλάδα έχει μέχρι στιγμής επιτύχει να κλείσει το κενό της στον φόρο προστιθέμενης αξίας (ΦΠΑ) (η διαφορά μεταξύ των εκτιμώμενων εισπράξεων ΦΠΑ και των πραγματικών εσόδων ΦΠΑ· μέτρο φορολογικής συμμόρφωσης), παραμένει πολύ πάνω από τις αντίστοιχες, υποδηλώνοντας περιθώρια για περαιτέρω αύξηση των εσόδων. Ωστόσο, δεν αναμένουμε ότι η εξυγίανση θα είναι τόσο γρήγορη όσο το 2022. Αυτό συμβαίνει επειδή η κατάργηση των μέτρων για τον COVID-19 θα χαρακτηριστεί πολύ λιγότερο στις περικοπές δαπανών, ενώ είναι πιθανή η πίεση για αύξηση των δαπανών σύμφωνα με τις ανησυχίες για το κόστος ζωής να επιμείνουν (όπως αποδεικνύεται από τις πρόσφατες αυξήσεις στις συντάξεις και τα επιδόματα κατά 7,8% και 10,8%, αντίστοιχα).

Τα επόμενα χρόνια, η βασική μας πρόβλεψη είναι μια σταδιακή σύσφιξη προς ένα συνολικό δημόσιο έλλειμμα 0,5% έως το 2026, περίπου ισοδύναμο με πρωτογενές πλεόνασμα 2%. Ωστόσο, οι κίνδυνοι για τις προβλέψεις μας περιλαμβάνουν:

*Έλλειψη αποφασιστικότητας της επόμενης κυβέρνησης να εκτελέσει διαρθρωτικές μεταρρυθμίσεις και να μειώσει το δημόσιο χρέος. Αν και ακόμη και σε ένα σενάριο χωρίς αλλαγή πολιτικής, η οικονομική ανάπτυξη από μόνη της θα ήταν πιθανότατα αρκετή για να κλείσει περαιτέρω το δημοσιονομικό χάσμα, η έλλειψη ώθησης για προώθηση μεταρρυθμίσεων θα μπορούσε να βλάψει τις θετικές οικονομικές προοπτικές.

*Ανησυχίες για την ανανεωμένη ενέργεια. Οι τιμές της ενέργειας θα μπορούσαν να εκτιναχθούν ξανά, ιδιαίτερα σε περίπτωση κρύου χειμώνα. Χωρίς κανένα σημάδι επίλυσης του πολέμου στην Ουκρανία, η δημοσιονομική έκθεση της κυβέρνησης στις τιμές της ενέργειας παραμένει αυξημένη, παρά την απορρόφηση που παρέχουν οι απροσδόκητοι φόροι.

*Εξωτερική μακροοικονομική ή χρηματοπιστωτική σταθερότητα ανησυχεί για την πτώση των ελληνικών οικονομικών προοπτικών. Ενώ τα τρέχοντα παγκόσμια δεδομένα δεν φαίνεται να συνάδουν με τα πιο απαισιόδοξα σενάρια, ο κίνδυνος να υλοποιηθούν έχει αυξηθεί. Αυτό θα μπορούσε να βλάψει τις οικονομικές προοπτικές της Ελλάδας».

Το χρέος και ο πληθωρισμός

«Η τρέχουσα πρόβλεψή μας προβλέπει περαιτέρω πτώση του ακαθάριστου χρέους σε περίπου 136% του ΑΕΠ έως το 2026, από το ανώτατο όριο του 206% το 2020. Αρχικά, αυτό εξηγείται κυρίως από τη σημαντική αύξηση του ονομαστικού ΑΕΠ που πραγματοποιήθηκε και αναμένεται την περίοδο 2021-2023. Στη συνέχεια, αναμένουμε ότι η δημοσιονομική εξυγίανση θα διαδραματίσει όλο και πιο σημαντικό ρόλο. Τα ταμειακά αποθέματα παραμένουν σημαντικά στην Ελλάδα, περίπου στο 15% του ΑΕΠ στο τέλος του 2022, επίσης χάρη στο σημαντικό πρόγραμμα προχρηματοδότησης των αρχών (καταλαβαίνουμε ότι το 2023 έχει ήδη προχρηματοδοτηθεί πλήρως λόγω της έκδοσης νωρίτερα μέσα στο έτος). Αυτά τα ρευστά περιουσιακά στοιχεία αφαιρούνται από το ακαθάριστο δημόσιο χρέος, με αποτέλεσμα να υπολογίσουμε το καθαρό δημόσιο χρέος στο 124% του ΑΕΠ το 2026.

Το κόστος εξυπηρέτησης του χρέους της κεντρικής κυβέρνησης της Ελλάδας παραμένει πολύ χαμηλό στο 1,54% περίπου, σύμφωνα με τα τελευταία στοιχεία του 2022. Παρά το μεγάλο χρέος της χώρας, αυτό είναι σημαντικά χαμηλότερο από το μέσο κόστος αναχρηματοδότησης για τα περισσότερα κρατικά κράτη στην κατηγορία αξιολόγησης «BB». Η μέση σταθμισμένη εναπομένουσα διάρκεια του χρέους της κεντρικής κυβέρνησης ήταν 17,5 έτη στο τέλος του 2022. Αναμένουμε ότι αυτό και οι μελλοντικές πράξεις διαχείρισης του χρέους, συμπεριλαμβανομένων των διμερών δανείων, θα συμβάλουν στην ελάφρυνση του επιτοκιακού φόρτου της κυβέρνησης. Καθώς η Ελλάδα συνεχίζει να αντικαθιστά ένα αυξανόμενο μερίδιο του δημόσιου χρέους της με την έκδοση εμπορικών ομολόγων, το κόστος εξυπηρέτησης του χρέους της ως μερίδιο των κρατικών εσόδων θα μπορούσε να αυξηθεί.

Ο πληθωρισμός αρχίζει να μειώνεται με τη χαλάρωση των τιμών της ενέργειας, μετά από άνοδο στο 9,3% το 2022. Ο αποπληθωριστικός αντίκτυπος της πτώσης των τιμών ενέργειας μας οδηγεί σε προβλέψεις για πληθωρισμό 4,3% για το 2023. Αυτός, ωστόσο, εξακολουθεί να είναι πολύ πάνω από τον ευρωπαϊκό κεντρικό στόχο. Ο πληθωρισμός των τροφίμων είναι επίσης ιδιαίτερα αυξημένος, πιθανώς λόγω μιας πιο καθυστερημένης διέλευσης. Τελικά, βλέπουμε τον πληθωρισμό να μειώνεται στο 2,1% κατά μέσο όρο την περίοδο 2024-2026, σύμφωνα με τη συγκράτηση της εγχώριας ζήτησης και τις αντιστροφές του εισαγόμενου πληθωρισμού. Στο βαθμό που ο πληθωρισμός παραμένει ευθυγραμμισμένος με τους εμπορικούς εταίρους, η ελληνική ανταγωνιστικότητα παραμένει σε γενικές γραμμές ανεπηρέαστη».

Οι τράπεζες

«Τα οικονομικά αποτελέσματα των ελληνικών τραπεζών για το 2022 δείχνουν σημαντική βελτίωση μετά από μια δεκαετία ζητημάτων ποιότητας ενεργητικού. Τα NPLs μειώθηκαν στο 8,2% τον Δεκέμβριο του 2022 από το ανώτατο 49,2% τον Ιούνιο του 2017, με βελτίωση 32 ποσοστιαίων μονάδων μόνο τα τελευταία τρία χρόνια. Η εκκαθάριση ακολουθεί την εφαρμογή του Σχεδίου Προστασίας Περιουσιακών Στοιχείων Ηρακλής. Αυτή η παρέμβαση άνοιξε το δρόμο για μεγάλες πωλήσεις περιουσιακών στοιχείων και τη συνεχιζόμενη εκκαθάριση των ισολογισμών. Η συγκρατημένη διάθεση ανάληψης κινδύνων των τραπεζών τα τελευταία χρόνια υποδηλώνει επίσης ότι η μελλοντική επιδείνωση του ενεργητικού θα πρέπει να περιοριστεί περισσότερο εάν επιδεινωθούν οι μακροοικονομικές συνθήκες.

Ως αποτέλεσμα, η ιδιωτική πίστωση άρχισε τελικά να επεκτείνεται σε καθαρούς όρους, αντιστρέφοντας την τάση συρρίκνωσης του καθαρού δανεισμού από το 2010. Αυτό εξηγείται εν μέρει από τα δάνεια RFF που διοχετεύονται μέσω του τραπεζικού συστήματος, αλλά σε μεγαλύτερο βαθμό αντικατοπτρίζει την πρόοδο του ισολογισμού που έχει σημειωθεί μέχρι στιγμής, με αποτέλεσμα την αυξημένη ικανότητα στήριξης της οικονομίας».

Οι οικονομικές προβλέψεις του αμερικανικού οίκου αξιολόγησης για την Ελλάδα:

www.bankingnews.gr

Σχόλια αναγνωστών