Ο υπόλοιπος κόσμος θα υπεραποδώσει των αμερικανικών μετοχών, αναφέρει η Morgan Stanley

Το 2022 έχει πλέον παρέλθει, αλλά θα μείνει στην ιστορία.

Ήταν αξιοσημείωτο όχι μόνο για τη σοβαρότητα των απωλειών αλλά και για το εύρος τους - το πρώτο έτος, τουλάχιστον από τη δεκαετία του 1870, που τόσο οι αμερικανικές μετοχές όσο και τα μακροπρόθεσμα ομόλογα υποχώρησαν κατά περισσότερο από 10%.

Αυτή η ιστορική ανωμαλία παραπέμπει σε ένα ευρύτερο θέμα - η "ασφάλεια" διαφοροποιήθηκε σημαντικά.

Ορισμένα παραδοσιακά "αμυντικά" περιουσιακά στοιχεία λειτούργησαν πολύ καλά.

Άλλα όχι.

Και ορισμένα που συνδέονται με υψηλότερο κίνδυνο στην πραγματικότητα προστάτευσαν τα χαρτοφυλάκια.

Ανάλογα με την κατηγορία περιουσιακών στοιχείων, το περιβάλλον ήταν αξιόπιστα απλό ή ασυνήθιστα αποκλίνον.

Ήταν μια καλή υπενθύμιση ότι οι συσχετίσεις μπορούν να αλλάξουν, με σημαντικά διδάγματα για το επόμενο έτος, σύμφωνα με την Morgan Stanley.

Παραδοσιακή άμυνα

Ορισμένα περιουσιακά στοιχεία παρέμειναν πιστά στο σενάριο: Σε μια φτωχή χρονιά για τις αποδόσεις των μετοχών, οι αμυντικές μετοχές υπεραπέδωσαν (όπως θα περίμενε κανείς).

Οι αμυντικές μετοχές των ΗΠΑ σημείωσαν άνοδο 6% (με μερίσματα) τους τελευταίους 12 μήνες έναντι μιας ευρύτερης αγοράς που σημείωσε πτώση 17%.

Γι' αυτό και η Morgan Stanley παρέμεινε overweight στις αμυντικές μετοχές των ΗΠΑ, αλλά underweight για τις ευρωπαϊκές μετοχές, ειδικά στους κυκλικούς τίτλους της ΕΕ.

Και οι δύο απόψεις συνδέονται με την ιδέα ότι ο βραχυπρόθεσμος κίνδυνος/απόδοση είναι μικρός, δεδομένων των κινδύνων για τα κέρδη, και ότι οι κυκλικές μετοχές θα παρουσιάσουν "συνήθη" χαρακτηριστικά υψηλού βήτα.

Ο ρόλος του δολαρίου

Επόμενο ήταν το αμερικανικό δολάριο.

Ένα παραδοσιακά "ασφαλές καταφύγιο", έτσι ακριβώς συμπεριφέρθηκε, με τη συσχέτιση μεταξύ του DXY και των παγκόσμιων μετοχών να είναι άνετα αρνητική καθ' όλη τη διάρκεια του 2022.

Πράγματι, παρά την πρόσφατη αδυναμία του δολαρίου, η διαφοροποιητική του ισχύς στην πραγματικότητα αυξάνεται, με τη συσχέτιση 120 ημερών μεταξύ του δολαρίου και των αμερικανικών μετοχών να βρίσκεται στο χαμηλότερο επίπεδο από τον Απρίλιο του 2012.

Η ορμή (ο παράγοντας) απέδωσε επίσης.

Η ορμή δεν είναι ο διαθεματικός παράγοντας με την υψηλότερη απόδοση, αλλά μπορεί να αποτελέσει ισχυρό παράγοντα διαφοροποίησης, ιδίως γύρω από σημαντικά σημεία καμπής.

Οι στρατηγικές ακολουθίας τάσεων/CTA σημείωσαν ισχυρές αποδόσεις παρά τις εκτεταμένες απώλειες σε διασταυρούμενα περιουσιακά στοιχεία, ενώ, πιο στενά, η ορμή ήταν πολύ αποτελεσματική στα εμπορεύματα και τα βραχυπρόθεσμα επιτόκια και αποτέλεσε σημαντικό παράγοντα απόδοσης στο πλαίσιο Cross-Asset Systematic Trading (CAST).

Η Morgan Stanley πιστεύει ότι η δυναμική παραμένει ένας ελκυστικός παράγοντας cross-asset.

Υπήρχαν όμως και πολλοί τομείς στους οποίους η "βήτα" ήταν λιγότερο προβλέψιμη.

Διαφοροποίηση

Οι μετοχές μικρής κεφαλαιοποίησης και αξίας, που συχνά χαρακτηρίζονται ως μετοχές "υψηλού βήτα", σημείωσαν καλύτερες επιδόσεις σε ένα έτος όπου οι αγορές υποχώρησαν σημαντικά.

Το ίδιο ισχύει και για τις μετοχές στην Ευρώπη και την Ιαπωνία, οι οποίες είχαν "μόνο" πτώση ~8-10% τον τελευταίο χρόνο.

Εν τω μεταξύ, ο μόνος τομέας που τα πήγε καλύτερα από τους αμυντικούς ήταν... η ενέργεια.

Ο τομέας "υψηλού βήτα" σημείωσε άνοδο 64% στις ΗΠΑ και 30% στην Ευρώπη το 2022.

Ο χρηματοπιστωτικός τομέας, ένας άλλος "ριψοκίνδυνος" τομέας, ήταν ο δεύτερος τομέας με τις καλύτερες επιδόσεις στην Ευρώπη, την Ιαπωνία και το EM (στις ΗΠΑ, ο χρηματοπιστωτικός τομέας υπεραπέδωσε της αγοράς).

Οι δύο μεγαλύτερες οικονομίες της Λατινικής Αμερικής, το Μεξικό και η Βραζιλία, διέψευσαν επίσης το συμβατικό "βήτα".

Παρά την παγκόσμια διασταυρούμενη αδυναμία, οι μετοχές του Μεξικού και της Βραζιλίας είναι και οι δύο υψηλότερες τους τελευταίους 12 μήνες (σε όρους USD), και τα νομίσματα και των δύο χωρών είναι ισχυρότερα έναντι του ισχυρού δολαρίου ΗΠΑ.

Αντίθετα, τα ομόλογα υψηλής ποιότητας ήταν σαφώς πιο επικίνδυνα από ό,τι διαφημίζονταν.

Ο δείκτης ομολόγων Bloomberg US Aggregate 10yr+, ο ορισμός ενός "ασφαλούς" περιουσιακού στοιχείου με μέση αξιολόγηση ΑΑ-, έχει υποχωρήσει περισσότερο από 20% τους τελευταίους 12 μήνες, περισσότερο από τον S&P 500.

Οι επιπτώσεις

Όλα αυτά έχουν μερικές σημαντικές επιπτώσεις.

Πρώτον, μια χρονιά όπως το 2022 δεν έρχεται πολύ συχνά.

Αλλά είναι μια καλή υπενθύμιση ότι έννοιες όπως το "βήτα" και η "αμυντικότητα" δεν είναι τόσο ισχυρές όσο μπορεί να φαίνονται.

Οι συσχετίσεις μπορούν να αλλάξουν.

Δεύτερον, ορισμένοι από αυτούς τους "αξιόπιστους" διαφοροποιητές παραμένουν σημαντικοί.

Συνεχίζουμε να προτιμούμε τους αμυντικούς έναντι των κυκλικών στις ΗΠΑ και την Ευρώπη και πιστεύουμε ότι ο παράγοντας momentum παραμένει αποτελεσματικός το 1ο εξάμηνο του 23, με αμφότερα τα θέματα να υποβοηθούνται από τη συνεχιζόμενη επιβράδυνση της ονομαστικής ανάπτυξης.

Και ενώ η μακροοικονομική μας αφήγηση είναι λιγότερο φιλική προς το δολάριο, το δολάριο εξακολουθεί να παρέχει υψηλή μεταφορά και διαφοροποίηση.

Οι ειδικοί της Morgan Stanley σε θέματα συναλλάγματος είναι επί του παρόντος ουδέτεροι ως προς το δολάριο

Τρίτον, ένα κοινό θέμα μεταξύ αυτών των "ακραίων beta" ήταν η αποτίμηση.

Για παράδειγμα, βραζιλιάνικες μετοχές, χρηματοοικονομικές εταιρείες, ενέργεια... όπου οι παραδοσιακοί τομείς με υψηλό beta τα πήγαν καλύτερα, υπήρχε συχνά ισχυρή υποστήριξη αποτίμησης.

Τα ομόλογα, τα οποία τα πήγαν άσχημα, είχαν μερικές από τις υψηλότερες αποτιμήσεις τους εδώ και αιώνες.

Οι αποδόσεις του ρεάλ έχουν πλέον εξομαλυνθεί σημαντικά.

Είναι σημαντικό να το έχουμε αυτό κατά νου.

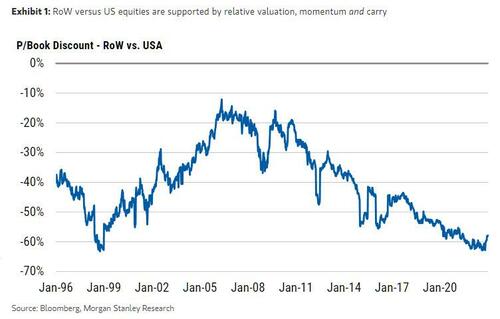

Σε ένα ακόμα σκληρό περιβάλλον για τις μετοχές των ΗΠΑ, πιστεύουμε ότι οι μετοχές της RoW θα τα πάνε καλύτερα (παρά το ιστορικό "beta"), ενισχυμένες από την ελκυστική σχετική αποτίμηση, τη μεταφορά και τη δυναμική.

Επίσης, τα ομόλογα υψηλής ποιότητας υπεραποδίδουν έναντι των μετοχών στις ΗΠΑ και την Ευρώπη και επιστρέφουν επίσης σε έναν πολύ πιο διαφοροποιητικό ρόλο στο πλαίσιο χαρτοφυλακίων πολλαπλών στοιχείων ενεργητικού.

www.bankingnews.gr

Ήταν αξιοσημείωτο όχι μόνο για τη σοβαρότητα των απωλειών αλλά και για το εύρος τους - το πρώτο έτος, τουλάχιστον από τη δεκαετία του 1870, που τόσο οι αμερικανικές μετοχές όσο και τα μακροπρόθεσμα ομόλογα υποχώρησαν κατά περισσότερο από 10%.

Αυτή η ιστορική ανωμαλία παραπέμπει σε ένα ευρύτερο θέμα - η "ασφάλεια" διαφοροποιήθηκε σημαντικά.

Ορισμένα παραδοσιακά "αμυντικά" περιουσιακά στοιχεία λειτούργησαν πολύ καλά.

Άλλα όχι.

Και ορισμένα που συνδέονται με υψηλότερο κίνδυνο στην πραγματικότητα προστάτευσαν τα χαρτοφυλάκια.

Ανάλογα με την κατηγορία περιουσιακών στοιχείων, το περιβάλλον ήταν αξιόπιστα απλό ή ασυνήθιστα αποκλίνον.

Ήταν μια καλή υπενθύμιση ότι οι συσχετίσεις μπορούν να αλλάξουν, με σημαντικά διδάγματα για το επόμενο έτος, σύμφωνα με την Morgan Stanley.

Παραδοσιακή άμυνα

Ορισμένα περιουσιακά στοιχεία παρέμειναν πιστά στο σενάριο: Σε μια φτωχή χρονιά για τις αποδόσεις των μετοχών, οι αμυντικές μετοχές υπεραπέδωσαν (όπως θα περίμενε κανείς).

Οι αμυντικές μετοχές των ΗΠΑ σημείωσαν άνοδο 6% (με μερίσματα) τους τελευταίους 12 μήνες έναντι μιας ευρύτερης αγοράς που σημείωσε πτώση 17%.

Γι' αυτό και η Morgan Stanley παρέμεινε overweight στις αμυντικές μετοχές των ΗΠΑ, αλλά underweight για τις ευρωπαϊκές μετοχές, ειδικά στους κυκλικούς τίτλους της ΕΕ.

Και οι δύο απόψεις συνδέονται με την ιδέα ότι ο βραχυπρόθεσμος κίνδυνος/απόδοση είναι μικρός, δεδομένων των κινδύνων για τα κέρδη, και ότι οι κυκλικές μετοχές θα παρουσιάσουν "συνήθη" χαρακτηριστικά υψηλού βήτα.

Ο ρόλος του δολαρίου

Επόμενο ήταν το αμερικανικό δολάριο.

Ένα παραδοσιακά "ασφαλές καταφύγιο", έτσι ακριβώς συμπεριφέρθηκε, με τη συσχέτιση μεταξύ του DXY και των παγκόσμιων μετοχών να είναι άνετα αρνητική καθ' όλη τη διάρκεια του 2022.

Πράγματι, παρά την πρόσφατη αδυναμία του δολαρίου, η διαφοροποιητική του ισχύς στην πραγματικότητα αυξάνεται, με τη συσχέτιση 120 ημερών μεταξύ του δολαρίου και των αμερικανικών μετοχών να βρίσκεται στο χαμηλότερο επίπεδο από τον Απρίλιο του 2012.

Η ορμή (ο παράγοντας) απέδωσε επίσης.

Η ορμή δεν είναι ο διαθεματικός παράγοντας με την υψηλότερη απόδοση, αλλά μπορεί να αποτελέσει ισχυρό παράγοντα διαφοροποίησης, ιδίως γύρω από σημαντικά σημεία καμπής.

Οι στρατηγικές ακολουθίας τάσεων/CTA σημείωσαν ισχυρές αποδόσεις παρά τις εκτεταμένες απώλειες σε διασταυρούμενα περιουσιακά στοιχεία, ενώ, πιο στενά, η ορμή ήταν πολύ αποτελεσματική στα εμπορεύματα και τα βραχυπρόθεσμα επιτόκια και αποτέλεσε σημαντικό παράγοντα απόδοσης στο πλαίσιο Cross-Asset Systematic Trading (CAST).

Η Morgan Stanley πιστεύει ότι η δυναμική παραμένει ένας ελκυστικός παράγοντας cross-asset.

Υπήρχαν όμως και πολλοί τομείς στους οποίους η "βήτα" ήταν λιγότερο προβλέψιμη.

Διαφοροποίηση

Οι μετοχές μικρής κεφαλαιοποίησης και αξίας, που συχνά χαρακτηρίζονται ως μετοχές "υψηλού βήτα", σημείωσαν καλύτερες επιδόσεις σε ένα έτος όπου οι αγορές υποχώρησαν σημαντικά.

Το ίδιο ισχύει και για τις μετοχές στην Ευρώπη και την Ιαπωνία, οι οποίες είχαν "μόνο" πτώση ~8-10% τον τελευταίο χρόνο.

Εν τω μεταξύ, ο μόνος τομέας που τα πήγε καλύτερα από τους αμυντικούς ήταν... η ενέργεια.

Ο τομέας "υψηλού βήτα" σημείωσε άνοδο 64% στις ΗΠΑ και 30% στην Ευρώπη το 2022.

Ο χρηματοπιστωτικός τομέας, ένας άλλος "ριψοκίνδυνος" τομέας, ήταν ο δεύτερος τομέας με τις καλύτερες επιδόσεις στην Ευρώπη, την Ιαπωνία και το EM (στις ΗΠΑ, ο χρηματοπιστωτικός τομέας υπεραπέδωσε της αγοράς).

Οι δύο μεγαλύτερες οικονομίες της Λατινικής Αμερικής, το Μεξικό και η Βραζιλία, διέψευσαν επίσης το συμβατικό "βήτα".

Παρά την παγκόσμια διασταυρούμενη αδυναμία, οι μετοχές του Μεξικού και της Βραζιλίας είναι και οι δύο υψηλότερες τους τελευταίους 12 μήνες (σε όρους USD), και τα νομίσματα και των δύο χωρών είναι ισχυρότερα έναντι του ισχυρού δολαρίου ΗΠΑ.

Αντίθετα, τα ομόλογα υψηλής ποιότητας ήταν σαφώς πιο επικίνδυνα από ό,τι διαφημίζονταν.

Ο δείκτης ομολόγων Bloomberg US Aggregate 10yr+, ο ορισμός ενός "ασφαλούς" περιουσιακού στοιχείου με μέση αξιολόγηση ΑΑ-, έχει υποχωρήσει περισσότερο από 20% τους τελευταίους 12 μήνες, περισσότερο από τον S&P 500.

Οι επιπτώσεις

Όλα αυτά έχουν μερικές σημαντικές επιπτώσεις.

Πρώτον, μια χρονιά όπως το 2022 δεν έρχεται πολύ συχνά.

Αλλά είναι μια καλή υπενθύμιση ότι έννοιες όπως το "βήτα" και η "αμυντικότητα" δεν είναι τόσο ισχυρές όσο μπορεί να φαίνονται.

Οι συσχετίσεις μπορούν να αλλάξουν.

Δεύτερον, ορισμένοι από αυτούς τους "αξιόπιστους" διαφοροποιητές παραμένουν σημαντικοί.

Συνεχίζουμε να προτιμούμε τους αμυντικούς έναντι των κυκλικών στις ΗΠΑ και την Ευρώπη και πιστεύουμε ότι ο παράγοντας momentum παραμένει αποτελεσματικός το 1ο εξάμηνο του 23, με αμφότερα τα θέματα να υποβοηθούνται από τη συνεχιζόμενη επιβράδυνση της ονομαστικής ανάπτυξης.

Και ενώ η μακροοικονομική μας αφήγηση είναι λιγότερο φιλική προς το δολάριο, το δολάριο εξακολουθεί να παρέχει υψηλή μεταφορά και διαφοροποίηση.

Οι ειδικοί της Morgan Stanley σε θέματα συναλλάγματος είναι επί του παρόντος ουδέτεροι ως προς το δολάριο

Τρίτον, ένα κοινό θέμα μεταξύ αυτών των "ακραίων beta" ήταν η αποτίμηση.

Για παράδειγμα, βραζιλιάνικες μετοχές, χρηματοοικονομικές εταιρείες, ενέργεια... όπου οι παραδοσιακοί τομείς με υψηλό beta τα πήγαν καλύτερα, υπήρχε συχνά ισχυρή υποστήριξη αποτίμησης.

Τα ομόλογα, τα οποία τα πήγαν άσχημα, είχαν μερικές από τις υψηλότερες αποτιμήσεις τους εδώ και αιώνες.

Οι αποδόσεις του ρεάλ έχουν πλέον εξομαλυνθεί σημαντικά.

Είναι σημαντικό να το έχουμε αυτό κατά νου.

Σε ένα ακόμα σκληρό περιβάλλον για τις μετοχές των ΗΠΑ, πιστεύουμε ότι οι μετοχές της RoW θα τα πάνε καλύτερα (παρά το ιστορικό "beta"), ενισχυμένες από την ελκυστική σχετική αποτίμηση, τη μεταφορά και τη δυναμική.

Επίσης, τα ομόλογα υψηλής ποιότητας υπεραποδίδουν έναντι των μετοχών στις ΗΠΑ και την Ευρώπη και επιστρέφουν επίσης σε έναν πολύ πιο διαφοροποιητικό ρόλο στο πλαίσιο χαρτοφυλακίων πολλαπλών στοιχείων ενεργητικού.

www.bankingnews.gr

Σχόλια αναγνωστών