Το σημείο καμπής για μια ύφεση θα πρέπει να είναι όταν η αγορά εργασίας επιβραδυνθεί σημαντικά

Τις απαντήσεις σε 10 ερωτήσεις κάθε επενδυτή που θέλουν να πετύχουν το νέο έτος δίνει η Bank of America, σε μια προσπάθεια να δώσει έναν οδικό χάρτη στις αγορές, μετά από ένα δύσκολο 2022.

Ποιες είναι όμως αυτές;

1)"Βρισκόμαστε σε ύφεση; Δεν είχαμε δύο συνεχόμενα τρίμηνα αρνητικής αύξησης του ΑΕΠ φέτος;"

Απάντηση: Όχι ακόμη.

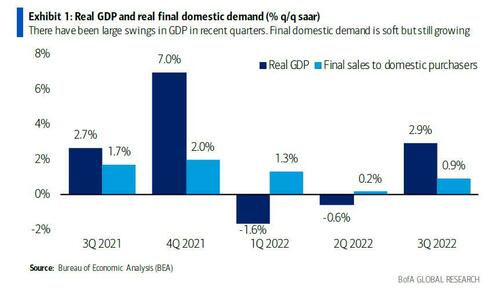

Δεν έχουμε ακόμα: Είχαμε δύο συνεχόμενα τρίμηνα αρνητικής αύξησης του ΑΕΠ το 1ο και 2ο τρίμηνο του 2022.

Αυτό ισοδυναμεί με αυτό που είναι γνωστό ως "τεχνική ύφεση".

Αλλά το Εθνικό Γραφείο Οικονομικών Ερευνών (NBER) παίρνει την "επίσημη" απόφαση για το αν βρισκόμαστε σε ύφεση.

Το NBER εξετάζει διάφορους οικονομικούς δείκτες, όχι μόνο το ΑΕΠ.

Μερικοί από αυτούς τους δείκτες σχετίζονται με την αγορά εργασίας (δημιουργία θέσεων εργασίας και αύξηση μισθών), οπότε είναι απίθανο να εισέλθουμε σε ύφεση που ορίζεται από το NBER μέχρι να καταρρεύσει η αγορά εργασίας.

Αυτή τη στιγμή η αγορά εργασίας εξακολουθεί να είναι πολύ ισχυρή, λόγω τόσο της ισχυρής ζήτησης για εργαζόμενους όσο και της έλλειψης προσφοράς εργασίας.

Οι τεχνικές υφέσεις συνήθως συμπίπτουν με τις υφέσεις που ορίζονται από τον NBER.

Αυτή τη φορά είναι διαφορετική, επειδή το ΑΕΠ έχει αλλοιωθεί από τις μεγάλες διακυμάνσεις στα στοιχεία για το εμπόριο και τις μετοχές.

Μόλις εξαιρέσουμε αυτές τις συνιστώσες, βλέπουμε ότι η τελική εγχώρια ζήτηση (δηλαδή οι καταναλωτικές δαπάνες, οι επενδύσεις σε κατοικίες και επιχειρήσεις και οι κρατικές δαπάνες), είναι αδύναμη, αλλά εξακολουθεί να αυξάνεται.

2)"Πότε λοιπόν θα ξεκινήσει η επόμενη ύφεση;"

Πιθανώς το επόμενο έτος.

Το σημείο καμπής για μια ύφεση θα πρέπει να είναι όταν η αγορά εργασίας επιβραδυνθεί σημαντικά.

Οι καταναλωτικές δαπάνες είναι σχετικά ανθεκτικές μέχρι στιγμής.

Εάν η αγορά εργασίας αποδυναμωθεί, όχι μόνο θα ενεργοποιηθούν πιθανότατα τα κριτήρια ύφεσης του NBER, αλλά και οι καταναλωτικές δαπάνες θα αποδυναμωθούν επίσης πιθανότατα σημαντικά.

Δεδομένου ότι ο καταναλωτής αποτελεί σχεδόν το 70% της οικονομίας, αυτό θα οδηγήσει σε μείωση της εγχώριας ζήτησης.

Πιθανότατα θα εισέλθουμε σε ήπια ύφεση το επόμενο έτος.

Η αγορά εργασίας είναι πιθανό να αποδυναμωθεί το επόμενο έτος για μερικούς λόγους.

Πρώτον, οι προσλήψεις έχουν ξεπεράσει κατά πολύ την αύξηση του ΑΕΠ φέτος.

Οι μισθοδοσίες αυξήθηκαν κατά πάνω από 2,5%, ενώ η αύξηση του πραγματικού ΑΕΠ ήταν μικρότερη από 1%.

Αυτό δεν είναι βιώσιμο.

Δεύτερον, τα υψηλότερα επιτόκια (λόγω των αυξήσεων της Fed) πλήττουν τις επιχειρηματικές και οικιστικές επενδύσεις.

Η αγορά κατοικίας βρίσκεται ήδη σε ύφεση και ο τομέας της μεταποίησης φαίνεται να ακολουθεί το παράδειγμά της.

Αυτό θα πρέπει τελικά να μεταφραστεί σε απώλειες θέσεων εργασίας.

Τρίτον, η Fed αύξησε τα επιτόκια κατά 425 μονάδες βάσης φέτος και οι αυξήσεις της Fed επηρεάζουν την οικονομία με "μεγάλη και μεταβλητή υστέρηση".

Έτσι, πολλές από τις ζημιές στην οικονομία και την αγορά εργασίας από τη φετινή σύσφιξη της Fed πιθανώς δεν έχουν συμβεί ακόμη.

3)"Αυτή μοιάζει με την πιο ευρέως αναμενόμενη ύφεση που μπορώ να θυμηθώ. Υπάρχει περίπτωση να μιλήσουμε για ύφεση;"

Ναι και όχι.

Υπάρχει κάποια αλήθεια στην ιδέα ότι οι υφέσεις μπορεί να είναι αυτοεκπληρούμενες προφητείες.

Εάν οι επιχειρήσεις αναμένουν ασθενέστερη καταναλωτική ζήτηση, μπορεί να σταματήσουν να επενδύουν και να αρχίσουν να απολύουν εργαζόμενους.

Ομοίως, οι καταναλωτές μπορεί να περιορίσουν τις δαπάνες τους αν ανησυχούν για μια οικονομική επιβράδυνση.

Μια τέτοια προληπτική συμπεριφορά θα δημιουργούσε πιθανότατα την ύφεση για την οποία όλοι ανησυχούσαν.

Αλλά δεν είναι τόσο απλό.

Οι επώδυνες υφέσεις οφείλονται γενικά στη συσσώρευση υπερβολών στην οικονομία.

Εάν οι καταναλωτές και οι επιχειρήσεις αρχίσουν να γίνονται προσεκτικοί πριν συσσωρευτούν τέτοιες υπερβολές, αυτό θα μπορούσε να περιορίσει το εύρος οποιασδήποτε πιθανής ύφεσης.

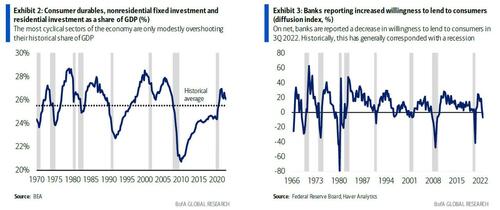

Οι τρεις τομείς της οικονομίας στους οποίους συσσωρεύονται συνήθως αυτές οι υπερβολές είναι τα διαρκή καταναλωτικά αγαθά, οι επενδύσεις σε κατοικίες και οι επιχειρηματικές επενδύσεις.

Επί του παρόντος υπάρχουν μόνο μέτρια σημάδια υπερβολής σε αυτούς τους τομείς.

Ωστόσο, οι τράπεζες έχουν ήδη αρχίσει να γίνονται λιγότερο πρόθυμες να δανείζουν τους καταναλωτές.

Έτσι, ίσως η ύφεση να έχει δρομολογηθεί τόσο καλά ώστε να αποδειχθεί ότι είναι αυτοανασταλτική παρά αυτοεκπληρούμενη.

4)"Είπατε ότι η αγορά κατοικίας βρίσκεται σε ύφεση. Οδεύουμε προς μια στεγαστική κρίση;"

Πιθανώς όχι.

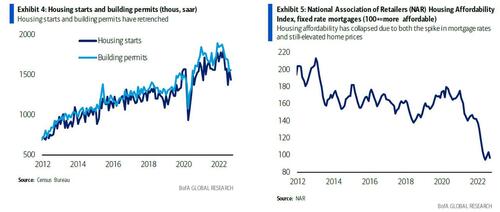

Η στέγαση είναι αναμφισβήτητα ο πιο ευαίσθητος στα επιτόκια τομέας της οικονομίας.

Ως εκ τούτου, δεν αποτελεί έκπληξη το γεγονός ότι οι πολύ επιθετικές αυξήσεις της Fed έχουν ωθήσει την αγορά κατοικίας σε ύφεση.

Εξάλλου, το επιτόκιο των 30ετών στεγαστικών δανείων αυξήθηκε από περίπου 3% στις αρχές του περασμένου έτους σε πάνω από 7% εν ολίγοις, και εξακολουθεί να βρίσκεται πολύ πάνω από το 6%.

Στενή προσφορά - εργατικού δυναμικού στις κατασκευές, υλικών κ.λπ. - εμπόδισε περαιτέρω τη στεγαστική δραστηριότητα, αν και συνέβαλε στη στήριξη των τιμών,

Ωστόσο, αυτό δεν σημαίνει ότι οδεύουμε προς κρίση.

Οι επιβραδύνσεις σε συγκεκριμένους τομείς μετατρέπονται σε κρίσεις σε ολόκληρη την οικονομία όταν υπάρχουν συνθήκες που ενισχύουν τον αντίκτυπό τους.

Στην πορεία προς τη χρηματοπιστωτική κρίση, η κερδοσκοπία (και όχι τα θεμελιώδη μεγέθη) έπαιξε μεγάλο ρόλο στη ζήτηση για κατοικίες, τα ενυπόθηκα δάνεια με ρυθμιζόμενο επιτόκιο ήταν πιο διαδεδομένα, τα πρότυπα δανεισμού ήταν χαλαρά και τα νοικοκυριά μόχλευαν τα ίδια κεφάλαιά τους με τη χρήση πιστωτικών γραμμών με ίδια κεφάλαια (HELOCs).

Στη μετα-πανδημική άνθηση της στέγασης, η ζήτηση καθοδηγήθηκε από μια μεγάλη γενιά των millennials που μετακόμισαν σε μεγαλύτερους χώρους, η πολύ μεγάλη πλειοψηφία των ενυπόθηκων δανείων ήταν κλειδωμένα σε σταθερά επιτόκια (έτσι οι άνθρωποι που έχουν ήδη ενυπόθηκα δάνεια δεν θα πληγούν γενικά από τις αυξήσεις της Fed), τα πρότυπα δανεισμού ήταν σχετικά αυστηρά και υπήρχε περιορισμένη χρήση των HELOCs.

Επιπλέον, οι ρυθμιστικές αρχές είναι πολύ πιο προσεκτικές όσον αφορά τους κινδύνους μιας στεγαστικής κρίσης.

Στην αρχή της πανδημίας υπήρχε σημαντική επιείκεια για τους δανειολήπτες.

Αυτό είναι πιθανό να επαναληφθεί εάν αυξάνεται ο κίνδυνος μιας κρίσης, προκειμένου να αποφευχθούν οι πυρκαγιές.

Όλα αυτά υποδηλώνουν ότι μια νέα κρίση στέγασης είναι απίθανη.

5)"Δεν ακούγεστε να ανησυχείτε υπερβολικά για την οικονομία. Υπάρχει περίπτωση να αποφύγουμε εντελώς την ύφεση το επόμενο έτος;"

Αλλά είναι πιθανό να έχουμε τουλάχιστον μια ήπια ύφεση.

Δεν θα έχουμε ύφεση μέχρι η αγορά εργασίας να αποδυναμωθεί ουσιαστικά.

Η αύξηση της απασχόλησης ήταν ανθεκτική τον τελευταίο καιρό.

Πιθανότατα οι ΗΠΑ πρόσθεσαν περίπου 4 εκατ. θέσεις εργασίας το 2022, και πάνω από 800 χιλ. τους τελευταίους τρεις μήνες.

Για να το θέσουμε αυτό σε ένα πλαίσιο, πρέπει οι ΗΠΑ να δημιουργούν μόλις 50-100 χιλ. θέσεις εργασίας ανά μήνα για να αντιστοιχίσουν τον ρυθμό αύξησης του πληθυσμού.

Αυτό σημαίνει ότι είναι πολύ πιθανό η οικονομία να αποφύγει την ύφεση το πρώτο εξάμηνο του 2023.

Ωστόσο, θα είναι πιο δύσκολο να αποφύγει την ύφεση για ολόκληρο το έτος.

Εδώ είναι το ζήτημα.

Όσο η αγορά εργασίας παραμένει ισχυρή, υπάρχει ο κίνδυνος η αύξηση της απασχόλησης και οι υψηλότεροι μισθοί να δημιουργήσουν περισσότερο πληθωρισμό στη συνέχεια.

Έτσι, η Fed πιθανότατα θα αντιδράσει με ακόμη μεγαλύτερη αύξηση των επιτοκίων, γεγονός που θα προκαλέσει ακόμη μεγαλύτερο πόνο στην οικονομία αργότερα το επόμενο έτος.

Με άλλα λόγια, μια καθυστερημένη ύφεση μπορεί να σημαίνει μια βαθύτερη ύφεση.

Πρέπει να προσέχουμε τι ευχόμαστε.

6)"Το κάνετε να ακούγεται σαν η Fed να είναι αποφασισμένη να αποδυναμώσει την αγορά εργασίας. Τι το ιδιαίτερο έχει ο πληθωρισμός του 2% τέλος πάντων; Δεν θα ήταν προτιμότερο να δεχτούμε υψηλότερο πληθωρισμό παρά να προκαλέσουμε ύφεση;"

Δεν υπάρχει τίποτα το ιδιαίτερο στο 2%.

Αλλά η εγκατάλειψη του στόχου τώρα θα έβαζε τη Fed σε ολισθηρό δρόμο.

Δυστυχώς, ο μόνος τρόπος για να επιτευχθεί και να διατηρηθεί ο πληθωρισμός υπό έλεγχο είναι να αποδυναμωθεί ουσιαστικά η αγορά εργασίας.

Γενικά, ο χαμηλός αλλά θετικός πληθωρισμός θεωρείται ο καλύτερος για την οικονομική ανάπτυξη.

Γιατί; Αφενός, ο απόλυτος αποπληθωρισμός αναγκάζει τους καταναλωτές να καθυστερούν τις αγορές τους εν αναμονή των χαμηλότερων τιμών.

Όπως είδαμε στην Ιαπωνία, αυτό βλάπτει τις προοπτικές ανάπτυξης.

Από την άλλη πλευρά, ο υψηλός μονοψήφιος ή διψήφιος πληθωρισμός είναι προβληματικός επειδή τείνει να είναι και πιο ασταθής, δημιουργώντας αβεβαιότητα, η οποία με τη σειρά της επιβραδύνει τις δαπάνες και τις επενδύσεις.

Οι κεντρικές τράπεζες σε όλες τις ανεπτυγμένες αγορές συμβιβάστηκαν με το 2%, διότι πρόκειται για ένα χαμηλό ποσοστό πληθωρισμού που εξακολουθεί να τους παρέχει ένα σημαντικό μαξιλάρι προστασίας από τον αποπληθωρισμό.

Αυτή είναι η πρώτη φορά που η δέσμευση της Fed για την τιθάσευση του πληθωρισμού δοκιμάζεται σοβαρά εδώ και περίπου τέσσερις δεκαετίες.

Αν η Fed άλλαζε τον στόχο της για τον πληθωρισμό π.χ. στο 4%, θα βρισκόταν σε ολισθηρό δρόμο.

Αν το 4% είναι αποδεκτό, γιατί όχι το 6% ή το 8%;

Έτσι, ο στόχος θα έχανε την αξιοπιστία του στα μάτια των επενδυτών.

Αλλά είναι πιθανό ότι αν ο πληθωρισμός κολλήσει λίγο πάνω από τον στόχο (π.χ. 3%), η Fed θα αποδεχόταν ένα μεγαλύτερο χρονικό διάστημα για να επιστρέψει στο 2% αντί να προκαλέσει μεγάλο οικονομικό πόνο για να φτάσει εκεί νωρίτερα.

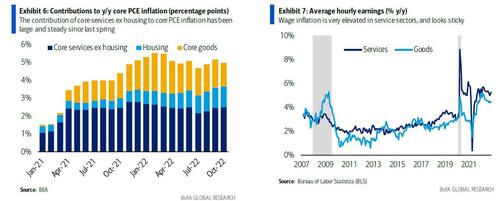

Η Fed εξετάζει γενικά τον πυρήνα του πληθωρισμού, δηλαδή τον πληθωρισμό χωρίς τα τρόφιμα και την ενέργεια, επειδή οι τιμές των τροφίμων και της ενέργειας τείνουν να είναι πιο ευμετάβλητες και να καθοδηγούνται από παράγοντες εκτός του ελέγχου της Fed (όπως η σύγκρουση Ρωσίας-Ουκρανίας).

Σε πρόσφατη ομιλία του, ο πρόεδρος της Fed Powell σημείωσε ότι οι υπηρεσίες εκτός από τη στέγαση αποτελούν περισσότερο από το ήμισυ του βασικού καλαθιού καταναλωτικών δαπανών.

Αυτές οι υπηρεσίες είναι εντάσεως εργασίας και σημειώνουν ταχεία αύξηση της απασχόλησης και των μισθών, καθώς οι καταναλωτές επιστρέφουν στις προ της πανδημίας καταναλωτικές συνήθειες.

Το υψηλότερο κόστος εργασίας ωθεί τις τιμές προς τα πάνω.

Ως εκ τούτου, ο μόνος τρόπος για να επαναφέρει η Fed τον βασικό πληθωρισμό στο 2% με τρόπο που να είναι βιώσιμος σε βάθος χρόνου είναι να αποδυναμώσει την αγορά εργασίας.

7)"Αλλά ο πληθωρισμός έχει ήδη βελτιωθεί, σωστά;"

Ναι, αλλά μπορεί να μην έχει διάρκεια.

Οι τιμές των αγαθών εκτινάχθηκαν την άνοιξη του 2021 εξαιτίας των διαταραχών της αλυσίδας εφοδιασμού και της τεράστιας ζήτησης για αγαθά που συνδέονται με την παραμονή στο σπίτι.

Εκείνη την εποχή, είχε μόλις τεθεί σε εφαρμογή το ARPA (American Rescue Plan Act).

Ήταν το τελευταίο από τα τρία μεγάλα πακέτα τόνωσης της οικονομίας, τα άλλα ήταν ο νόμος CARES (Coronavirus Aid, Relief, and Economic Security) και ο νόμος CAA (Consolidated Appropriations Act) του 2020.

Τώρα τα ζητήματα προσφοράς έχουν διευθετηθεί σε μεγάλο βαθμό και η ζήτηση αγαθών επιβραδύνεται.

Έτσι, οι τιμές των αγαθών έχουν αρχίσει να μειώνονται.

Αυτό συμβάλλει στην επιβράδυνση του συνολικού πληθωρισμού, αλλά όσο πιο γρήγορα διορθωθούν οι τιμές των αγαθών, τόσο πιο γρήγορα θα σταματήσουν να διορθώνονται.

Η οικονομία των ΗΠΑ είναι κατά κύριο λόγο μια οικονομία υπηρεσιών.

Και όπως συζητήσαμε νωρίτερα, ο μόνος τρόπος για να τεθεί υπό έλεγχο ο πληθωρισμός των υπηρεσιών είναι να επιβραδυνθεί η αγορά εργασίας.

Εάν δεν συμβεί αυτό, ο κίνδυνος είναι ότι ο συνολικός πληθωρισμός θα αυξηθεί και πάλι μόλις οι τιμές των αγαθών σταματήσουν να πέφτουν.

8)"Πώς αντιμετωπίζουν οι Αμερικανοί καταναλωτές τον υψηλότερο πληθωρισμό, ιδίως σε είδη πρώτης ανάγκης όπως τα τρόφιμα και η ενέργεια;"

Ο πληθωρισμός είναι επώδυνος, αλλά η ισχυρή αγορά εργασίας και τα κίνητρα της εποχής της πανδημίας έχουν βοηθήσει τους καταναλωτές να παραμείνουν ανθεκτικοί.

Ο καταναλωτής δεν είναι τόσο ευάλωτος.

Για τον αμερικανό καταναλωτή, υπάρχει μια συνεχής διελκυστίνδα μεταξύ του πληθωρισμού και των κερδών της αγοράς εργασίας.

Ο πληθωρισμός των τροφίμων και της ενέργειας αποτελεί ιδιαίτερη πρόκληση για τα νοικοκυριά με χαμηλότερο εισόδημα, τα οποία δαπανούν μεγαλύτερο μέρος του εισοδήματός τους σε είδη πρώτης ανάγκης.

Όμως, βιώνουν επίσης ισχυρή αύξηση της απασχόλησης και τον ταχύτερο πληθωρισμό μισθών στην οικονομία.

Αυτό αντισταθμίζει μέρος του πόνου από τον πληθωρισμό και επιτρέπει στις καταναλωτικές δαπάνες να παραμείνουν σχετικά ανθεκτικές.

Ο καταναλωτής των ΗΠΑ εξακολουθεί επίσης να στηρίζεται από τις πλεονάζουσες αποταμιεύσεις από τα πακέτα δημοσιονομικών μέτρων τόνωσης της εποχής της πανδημίας.

Οι καταναλωτές εξακολουθούν πιθανώς να έχουν πάνω από 1 τρισεκατομμύριο δολάρια σε πλεονάζουσες αποταμιεύσεις, τις οποίες αντλούν με ρυθμό περίπου 100 δισεκατομμυρίων δολαρίων το μήνα, εν μέρει ως απάντηση στο σοκ του πληθωρισμού.

Έτσι, αυτές οι αποταμιεύσεις θα μπορούσαν να αποτελέσουν ουρά για τις καταναλωτικές δαπάνες για μερικά ακόμη τρίμηνα.

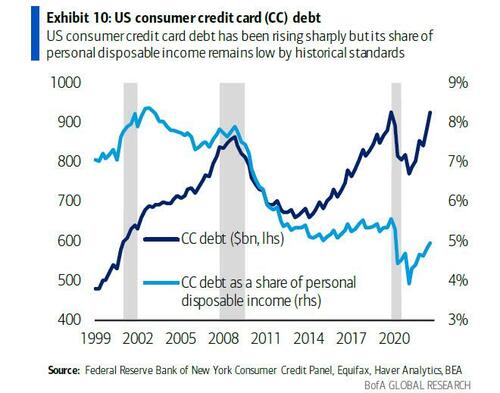

9)"Διάβασα ότι οι καταναλωτές των ΗΠΑ έχουν συσσωρεύσει χρέος από πιστωτικές κάρτες σχεδόν 1 τρισ. δολάρια. Πόσο ανησυχητικό είναι αυτό;"

Δεν είναι πολύ ανησυχητικό ακόμα.

Το χρέος των πιστωτικών καρτών έχει αυξηθεί από λιγότερο από 800 δισ. δολάρια στις αρχές του περασμένου έτους σε 925 δισ. δολάρια από το 3ο τρίμηνο του 2022.

Πρόκειται για μια απότομη αύξηση που σίγουρα πρέπει να παρακολουθείται.

Πιθανώς οφείλεται τόσο στους περιορισμούς ρευστότητας για τους καταναλωτές όσο και στην αύξηση των επιτοκίων.

Το επίπεδο του χρέους των πιστωτικών καρτών βρίσκεται κοντά στο ιστορικό υψηλό, που είχε επιτευχθεί λίγο πριν από την πανδημία.

Αλλά είναι σημαντικό να θυμόμαστε ότι αυτό που έχει σημασία με το χρέος είναι η ικανότητα των καταναλωτών να το εξυπηρετούν.

Το εισόδημα αυξάνεται επίσης με ταχείς ρυθμούς, και αυτό βοηθάει πολύ.

Το χρέος των πιστωτικών καρτών ήταν λιγότερο από το 5% του διαθέσιμου εισοδήματος το 3ο τρίμηνο του 2022.

Αυτό είναι χαμηλότερο από ό,τι οποιαδήποτε στιγμή πριν από την πανδημία (τα στοιχεία πηγαίνουν πίσω στο 1999).

Η τάση είναι παρόμοια με τις καθυστερήσεις των πιστωτικών καρτών: αυξάνονται, αλλά εξακολουθούν να βρίσκονται κάτω από τα προ της πανδημίας επίπεδα.

10)"Ξοδεύουν οι καταναλωτές το ίδιο γενναιόδωρα τις γιορτές όπως πέρυσι;"

Όχι, αλλά αυτό δεν αποτελεί μεγάλη έκπληξη.

Η περίοδος των εορταστικών αγορών είναι προφανώς πολύ σημαντική για τους Αμερικανούς καταναλωτές.

Η περσινή αγοραστική περίοδος ήταν ιστορική, οπότε δεν αποτελεί τεράστια έκπληξη το γεγονός ότι φέτος εντοπίζουμε ασθενέστερες δαπάνες για αγαθά των εορτών.

Ένας άλλος παράγοντας που επιβαρύνει την αξία σε δολάρια των εορταστικών δαπανών φέτος είναι ότι οι εκπτώσεις ήταν ενδεχομένως βαθύτερες και πιο επιβαρυμένες από πέρυσι.

Επομένως, πρέπει πραγματικά να προσαρμόσουμε τον πληθωρισμό/αποπληθωρισμό και να περιμένουμε μέχρι το τέλος της περιόδου των διακοπών για να έχουμε μια πλήρη εικόνα των δαπανών των διακοπών.

Τέλος, οι καταναλωτές επιστρέφουν στις υπηρεσίες από τα αγαθά καθώς ο αντίκτυπος της πανδημίας εξασθενεί.

Πέρυσι, η κατανάλωση υπηρεσιών κατά τη διάρκεια των διακοπών διαταράχθηκε από την επιδημία της παραλλαγής omicron.

Οι άνθρωποι ανταποκρίθηκαν δαπανώντας περισσότερα για δώρα στις γιορτές.

Φέτος, πιθανότατα ταξιδεύουν περισσότερο, τρώνε περισσότερο έξω και παρακολουθούν παραστάσεις, συναυλίες, αθλητικές εκδηλώσεις κ.λπ.

www.bankingnews.gr

Ποιες είναι όμως αυτές;

1)"Βρισκόμαστε σε ύφεση; Δεν είχαμε δύο συνεχόμενα τρίμηνα αρνητικής αύξησης του ΑΕΠ φέτος;"

Απάντηση: Όχι ακόμη.

Δεν έχουμε ακόμα: Είχαμε δύο συνεχόμενα τρίμηνα αρνητικής αύξησης του ΑΕΠ το 1ο και 2ο τρίμηνο του 2022.

Αυτό ισοδυναμεί με αυτό που είναι γνωστό ως "τεχνική ύφεση".

Αλλά το Εθνικό Γραφείο Οικονομικών Ερευνών (NBER) παίρνει την "επίσημη" απόφαση για το αν βρισκόμαστε σε ύφεση.

Το NBER εξετάζει διάφορους οικονομικούς δείκτες, όχι μόνο το ΑΕΠ.

Μερικοί από αυτούς τους δείκτες σχετίζονται με την αγορά εργασίας (δημιουργία θέσεων εργασίας και αύξηση μισθών), οπότε είναι απίθανο να εισέλθουμε σε ύφεση που ορίζεται από το NBER μέχρι να καταρρεύσει η αγορά εργασίας.

Αυτή τη στιγμή η αγορά εργασίας εξακολουθεί να είναι πολύ ισχυρή, λόγω τόσο της ισχυρής ζήτησης για εργαζόμενους όσο και της έλλειψης προσφοράς εργασίας.

Οι τεχνικές υφέσεις συνήθως συμπίπτουν με τις υφέσεις που ορίζονται από τον NBER.

Αυτή τη φορά είναι διαφορετική, επειδή το ΑΕΠ έχει αλλοιωθεί από τις μεγάλες διακυμάνσεις στα στοιχεία για το εμπόριο και τις μετοχές.

Μόλις εξαιρέσουμε αυτές τις συνιστώσες, βλέπουμε ότι η τελική εγχώρια ζήτηση (δηλαδή οι καταναλωτικές δαπάνες, οι επενδύσεις σε κατοικίες και επιχειρήσεις και οι κρατικές δαπάνες), είναι αδύναμη, αλλά εξακολουθεί να αυξάνεται.

2)"Πότε λοιπόν θα ξεκινήσει η επόμενη ύφεση;"

Πιθανώς το επόμενο έτος.

Το σημείο καμπής για μια ύφεση θα πρέπει να είναι όταν η αγορά εργασίας επιβραδυνθεί σημαντικά.

Οι καταναλωτικές δαπάνες είναι σχετικά ανθεκτικές μέχρι στιγμής.

Εάν η αγορά εργασίας αποδυναμωθεί, όχι μόνο θα ενεργοποιηθούν πιθανότατα τα κριτήρια ύφεσης του NBER, αλλά και οι καταναλωτικές δαπάνες θα αποδυναμωθούν επίσης πιθανότατα σημαντικά.

Δεδομένου ότι ο καταναλωτής αποτελεί σχεδόν το 70% της οικονομίας, αυτό θα οδηγήσει σε μείωση της εγχώριας ζήτησης.

Πιθανότατα θα εισέλθουμε σε ήπια ύφεση το επόμενο έτος.

Η αγορά εργασίας είναι πιθανό να αποδυναμωθεί το επόμενο έτος για μερικούς λόγους.

Πρώτον, οι προσλήψεις έχουν ξεπεράσει κατά πολύ την αύξηση του ΑΕΠ φέτος.

Οι μισθοδοσίες αυξήθηκαν κατά πάνω από 2,5%, ενώ η αύξηση του πραγματικού ΑΕΠ ήταν μικρότερη από 1%.

Αυτό δεν είναι βιώσιμο.

Δεύτερον, τα υψηλότερα επιτόκια (λόγω των αυξήσεων της Fed) πλήττουν τις επιχειρηματικές και οικιστικές επενδύσεις.

Η αγορά κατοικίας βρίσκεται ήδη σε ύφεση και ο τομέας της μεταποίησης φαίνεται να ακολουθεί το παράδειγμά της.

Αυτό θα πρέπει τελικά να μεταφραστεί σε απώλειες θέσεων εργασίας.

Τρίτον, η Fed αύξησε τα επιτόκια κατά 425 μονάδες βάσης φέτος και οι αυξήσεις της Fed επηρεάζουν την οικονομία με "μεγάλη και μεταβλητή υστέρηση".

Έτσι, πολλές από τις ζημιές στην οικονομία και την αγορά εργασίας από τη φετινή σύσφιξη της Fed πιθανώς δεν έχουν συμβεί ακόμη.

3)"Αυτή μοιάζει με την πιο ευρέως αναμενόμενη ύφεση που μπορώ να θυμηθώ. Υπάρχει περίπτωση να μιλήσουμε για ύφεση;"

Ναι και όχι.

Υπάρχει κάποια αλήθεια στην ιδέα ότι οι υφέσεις μπορεί να είναι αυτοεκπληρούμενες προφητείες.

Εάν οι επιχειρήσεις αναμένουν ασθενέστερη καταναλωτική ζήτηση, μπορεί να σταματήσουν να επενδύουν και να αρχίσουν να απολύουν εργαζόμενους.

Ομοίως, οι καταναλωτές μπορεί να περιορίσουν τις δαπάνες τους αν ανησυχούν για μια οικονομική επιβράδυνση.

Μια τέτοια προληπτική συμπεριφορά θα δημιουργούσε πιθανότατα την ύφεση για την οποία όλοι ανησυχούσαν.

Αλλά δεν είναι τόσο απλό.

Οι επώδυνες υφέσεις οφείλονται γενικά στη συσσώρευση υπερβολών στην οικονομία.

Εάν οι καταναλωτές και οι επιχειρήσεις αρχίσουν να γίνονται προσεκτικοί πριν συσσωρευτούν τέτοιες υπερβολές, αυτό θα μπορούσε να περιορίσει το εύρος οποιασδήποτε πιθανής ύφεσης.

Οι τρεις τομείς της οικονομίας στους οποίους συσσωρεύονται συνήθως αυτές οι υπερβολές είναι τα διαρκή καταναλωτικά αγαθά, οι επενδύσεις σε κατοικίες και οι επιχειρηματικές επενδύσεις.

Επί του παρόντος υπάρχουν μόνο μέτρια σημάδια υπερβολής σε αυτούς τους τομείς.

Ωστόσο, οι τράπεζες έχουν ήδη αρχίσει να γίνονται λιγότερο πρόθυμες να δανείζουν τους καταναλωτές.

Έτσι, ίσως η ύφεση να έχει δρομολογηθεί τόσο καλά ώστε να αποδειχθεί ότι είναι αυτοανασταλτική παρά αυτοεκπληρούμενη.

4)"Είπατε ότι η αγορά κατοικίας βρίσκεται σε ύφεση. Οδεύουμε προς μια στεγαστική κρίση;"

Πιθανώς όχι.

Η στέγαση είναι αναμφισβήτητα ο πιο ευαίσθητος στα επιτόκια τομέας της οικονομίας.

Ως εκ τούτου, δεν αποτελεί έκπληξη το γεγονός ότι οι πολύ επιθετικές αυξήσεις της Fed έχουν ωθήσει την αγορά κατοικίας σε ύφεση.

Εξάλλου, το επιτόκιο των 30ετών στεγαστικών δανείων αυξήθηκε από περίπου 3% στις αρχές του περασμένου έτους σε πάνω από 7% εν ολίγοις, και εξακολουθεί να βρίσκεται πολύ πάνω από το 6%.

Στενή προσφορά - εργατικού δυναμικού στις κατασκευές, υλικών κ.λπ. - εμπόδισε περαιτέρω τη στεγαστική δραστηριότητα, αν και συνέβαλε στη στήριξη των τιμών,

Ωστόσο, αυτό δεν σημαίνει ότι οδεύουμε προς κρίση.

Οι επιβραδύνσεις σε συγκεκριμένους τομείς μετατρέπονται σε κρίσεις σε ολόκληρη την οικονομία όταν υπάρχουν συνθήκες που ενισχύουν τον αντίκτυπό τους.

Στην πορεία προς τη χρηματοπιστωτική κρίση, η κερδοσκοπία (και όχι τα θεμελιώδη μεγέθη) έπαιξε μεγάλο ρόλο στη ζήτηση για κατοικίες, τα ενυπόθηκα δάνεια με ρυθμιζόμενο επιτόκιο ήταν πιο διαδεδομένα, τα πρότυπα δανεισμού ήταν χαλαρά και τα νοικοκυριά μόχλευαν τα ίδια κεφάλαιά τους με τη χρήση πιστωτικών γραμμών με ίδια κεφάλαια (HELOCs).

Στη μετα-πανδημική άνθηση της στέγασης, η ζήτηση καθοδηγήθηκε από μια μεγάλη γενιά των millennials που μετακόμισαν σε μεγαλύτερους χώρους, η πολύ μεγάλη πλειοψηφία των ενυπόθηκων δανείων ήταν κλειδωμένα σε σταθερά επιτόκια (έτσι οι άνθρωποι που έχουν ήδη ενυπόθηκα δάνεια δεν θα πληγούν γενικά από τις αυξήσεις της Fed), τα πρότυπα δανεισμού ήταν σχετικά αυστηρά και υπήρχε περιορισμένη χρήση των HELOCs.

Επιπλέον, οι ρυθμιστικές αρχές είναι πολύ πιο προσεκτικές όσον αφορά τους κινδύνους μιας στεγαστικής κρίσης.

Στην αρχή της πανδημίας υπήρχε σημαντική επιείκεια για τους δανειολήπτες.

Αυτό είναι πιθανό να επαναληφθεί εάν αυξάνεται ο κίνδυνος μιας κρίσης, προκειμένου να αποφευχθούν οι πυρκαγιές.

Όλα αυτά υποδηλώνουν ότι μια νέα κρίση στέγασης είναι απίθανη.

5)"Δεν ακούγεστε να ανησυχείτε υπερβολικά για την οικονομία. Υπάρχει περίπτωση να αποφύγουμε εντελώς την ύφεση το επόμενο έτος;"

Αλλά είναι πιθανό να έχουμε τουλάχιστον μια ήπια ύφεση.

Δεν θα έχουμε ύφεση μέχρι η αγορά εργασίας να αποδυναμωθεί ουσιαστικά.

Η αύξηση της απασχόλησης ήταν ανθεκτική τον τελευταίο καιρό.

Πιθανότατα οι ΗΠΑ πρόσθεσαν περίπου 4 εκατ. θέσεις εργασίας το 2022, και πάνω από 800 χιλ. τους τελευταίους τρεις μήνες.

Για να το θέσουμε αυτό σε ένα πλαίσιο, πρέπει οι ΗΠΑ να δημιουργούν μόλις 50-100 χιλ. θέσεις εργασίας ανά μήνα για να αντιστοιχίσουν τον ρυθμό αύξησης του πληθυσμού.

Αυτό σημαίνει ότι είναι πολύ πιθανό η οικονομία να αποφύγει την ύφεση το πρώτο εξάμηνο του 2023.

Ωστόσο, θα είναι πιο δύσκολο να αποφύγει την ύφεση για ολόκληρο το έτος.

Εδώ είναι το ζήτημα.

Όσο η αγορά εργασίας παραμένει ισχυρή, υπάρχει ο κίνδυνος η αύξηση της απασχόλησης και οι υψηλότεροι μισθοί να δημιουργήσουν περισσότερο πληθωρισμό στη συνέχεια.

Έτσι, η Fed πιθανότατα θα αντιδράσει με ακόμη μεγαλύτερη αύξηση των επιτοκίων, γεγονός που θα προκαλέσει ακόμη μεγαλύτερο πόνο στην οικονομία αργότερα το επόμενο έτος.

Με άλλα λόγια, μια καθυστερημένη ύφεση μπορεί να σημαίνει μια βαθύτερη ύφεση.

Πρέπει να προσέχουμε τι ευχόμαστε.

6)"Το κάνετε να ακούγεται σαν η Fed να είναι αποφασισμένη να αποδυναμώσει την αγορά εργασίας. Τι το ιδιαίτερο έχει ο πληθωρισμός του 2% τέλος πάντων; Δεν θα ήταν προτιμότερο να δεχτούμε υψηλότερο πληθωρισμό παρά να προκαλέσουμε ύφεση;"

Δεν υπάρχει τίποτα το ιδιαίτερο στο 2%.

Αλλά η εγκατάλειψη του στόχου τώρα θα έβαζε τη Fed σε ολισθηρό δρόμο.

Δυστυχώς, ο μόνος τρόπος για να επιτευχθεί και να διατηρηθεί ο πληθωρισμός υπό έλεγχο είναι να αποδυναμωθεί ουσιαστικά η αγορά εργασίας.

Γενικά, ο χαμηλός αλλά θετικός πληθωρισμός θεωρείται ο καλύτερος για την οικονομική ανάπτυξη.

Γιατί; Αφενός, ο απόλυτος αποπληθωρισμός αναγκάζει τους καταναλωτές να καθυστερούν τις αγορές τους εν αναμονή των χαμηλότερων τιμών.

Όπως είδαμε στην Ιαπωνία, αυτό βλάπτει τις προοπτικές ανάπτυξης.

Από την άλλη πλευρά, ο υψηλός μονοψήφιος ή διψήφιος πληθωρισμός είναι προβληματικός επειδή τείνει να είναι και πιο ασταθής, δημιουργώντας αβεβαιότητα, η οποία με τη σειρά της επιβραδύνει τις δαπάνες και τις επενδύσεις.

Οι κεντρικές τράπεζες σε όλες τις ανεπτυγμένες αγορές συμβιβάστηκαν με το 2%, διότι πρόκειται για ένα χαμηλό ποσοστό πληθωρισμού που εξακολουθεί να τους παρέχει ένα σημαντικό μαξιλάρι προστασίας από τον αποπληθωρισμό.

Αυτή είναι η πρώτη φορά που η δέσμευση της Fed για την τιθάσευση του πληθωρισμού δοκιμάζεται σοβαρά εδώ και περίπου τέσσερις δεκαετίες.

Αν η Fed άλλαζε τον στόχο της για τον πληθωρισμό π.χ. στο 4%, θα βρισκόταν σε ολισθηρό δρόμο.

Αν το 4% είναι αποδεκτό, γιατί όχι το 6% ή το 8%;

Έτσι, ο στόχος θα έχανε την αξιοπιστία του στα μάτια των επενδυτών.

Αλλά είναι πιθανό ότι αν ο πληθωρισμός κολλήσει λίγο πάνω από τον στόχο (π.χ. 3%), η Fed θα αποδεχόταν ένα μεγαλύτερο χρονικό διάστημα για να επιστρέψει στο 2% αντί να προκαλέσει μεγάλο οικονομικό πόνο για να φτάσει εκεί νωρίτερα.

Η Fed εξετάζει γενικά τον πυρήνα του πληθωρισμού, δηλαδή τον πληθωρισμό χωρίς τα τρόφιμα και την ενέργεια, επειδή οι τιμές των τροφίμων και της ενέργειας τείνουν να είναι πιο ευμετάβλητες και να καθοδηγούνται από παράγοντες εκτός του ελέγχου της Fed (όπως η σύγκρουση Ρωσίας-Ουκρανίας).

Σε πρόσφατη ομιλία του, ο πρόεδρος της Fed Powell σημείωσε ότι οι υπηρεσίες εκτός από τη στέγαση αποτελούν περισσότερο από το ήμισυ του βασικού καλαθιού καταναλωτικών δαπανών.

Αυτές οι υπηρεσίες είναι εντάσεως εργασίας και σημειώνουν ταχεία αύξηση της απασχόλησης και των μισθών, καθώς οι καταναλωτές επιστρέφουν στις προ της πανδημίας καταναλωτικές συνήθειες.

Το υψηλότερο κόστος εργασίας ωθεί τις τιμές προς τα πάνω.

Ως εκ τούτου, ο μόνος τρόπος για να επαναφέρει η Fed τον βασικό πληθωρισμό στο 2% με τρόπο που να είναι βιώσιμος σε βάθος χρόνου είναι να αποδυναμώσει την αγορά εργασίας.

7)"Αλλά ο πληθωρισμός έχει ήδη βελτιωθεί, σωστά;"

Ναι, αλλά μπορεί να μην έχει διάρκεια.

Οι τιμές των αγαθών εκτινάχθηκαν την άνοιξη του 2021 εξαιτίας των διαταραχών της αλυσίδας εφοδιασμού και της τεράστιας ζήτησης για αγαθά που συνδέονται με την παραμονή στο σπίτι.

Εκείνη την εποχή, είχε μόλις τεθεί σε εφαρμογή το ARPA (American Rescue Plan Act).

Ήταν το τελευταίο από τα τρία μεγάλα πακέτα τόνωσης της οικονομίας, τα άλλα ήταν ο νόμος CARES (Coronavirus Aid, Relief, and Economic Security) και ο νόμος CAA (Consolidated Appropriations Act) του 2020.

Τώρα τα ζητήματα προσφοράς έχουν διευθετηθεί σε μεγάλο βαθμό και η ζήτηση αγαθών επιβραδύνεται.

Έτσι, οι τιμές των αγαθών έχουν αρχίσει να μειώνονται.

Αυτό συμβάλλει στην επιβράδυνση του συνολικού πληθωρισμού, αλλά όσο πιο γρήγορα διορθωθούν οι τιμές των αγαθών, τόσο πιο γρήγορα θα σταματήσουν να διορθώνονται.

Η οικονομία των ΗΠΑ είναι κατά κύριο λόγο μια οικονομία υπηρεσιών.

Και όπως συζητήσαμε νωρίτερα, ο μόνος τρόπος για να τεθεί υπό έλεγχο ο πληθωρισμός των υπηρεσιών είναι να επιβραδυνθεί η αγορά εργασίας.

Εάν δεν συμβεί αυτό, ο κίνδυνος είναι ότι ο συνολικός πληθωρισμός θα αυξηθεί και πάλι μόλις οι τιμές των αγαθών σταματήσουν να πέφτουν.

8)"Πώς αντιμετωπίζουν οι Αμερικανοί καταναλωτές τον υψηλότερο πληθωρισμό, ιδίως σε είδη πρώτης ανάγκης όπως τα τρόφιμα και η ενέργεια;"

Ο πληθωρισμός είναι επώδυνος, αλλά η ισχυρή αγορά εργασίας και τα κίνητρα της εποχής της πανδημίας έχουν βοηθήσει τους καταναλωτές να παραμείνουν ανθεκτικοί.

Ο καταναλωτής δεν είναι τόσο ευάλωτος.

Για τον αμερικανό καταναλωτή, υπάρχει μια συνεχής διελκυστίνδα μεταξύ του πληθωρισμού και των κερδών της αγοράς εργασίας.

Ο πληθωρισμός των τροφίμων και της ενέργειας αποτελεί ιδιαίτερη πρόκληση για τα νοικοκυριά με χαμηλότερο εισόδημα, τα οποία δαπανούν μεγαλύτερο μέρος του εισοδήματός τους σε είδη πρώτης ανάγκης.

Όμως, βιώνουν επίσης ισχυρή αύξηση της απασχόλησης και τον ταχύτερο πληθωρισμό μισθών στην οικονομία.

Αυτό αντισταθμίζει μέρος του πόνου από τον πληθωρισμό και επιτρέπει στις καταναλωτικές δαπάνες να παραμείνουν σχετικά ανθεκτικές.

Ο καταναλωτής των ΗΠΑ εξακολουθεί επίσης να στηρίζεται από τις πλεονάζουσες αποταμιεύσεις από τα πακέτα δημοσιονομικών μέτρων τόνωσης της εποχής της πανδημίας.

Οι καταναλωτές εξακολουθούν πιθανώς να έχουν πάνω από 1 τρισεκατομμύριο δολάρια σε πλεονάζουσες αποταμιεύσεις, τις οποίες αντλούν με ρυθμό περίπου 100 δισεκατομμυρίων δολαρίων το μήνα, εν μέρει ως απάντηση στο σοκ του πληθωρισμού.

Έτσι, αυτές οι αποταμιεύσεις θα μπορούσαν να αποτελέσουν ουρά για τις καταναλωτικές δαπάνες για μερικά ακόμη τρίμηνα.

9)"Διάβασα ότι οι καταναλωτές των ΗΠΑ έχουν συσσωρεύσει χρέος από πιστωτικές κάρτες σχεδόν 1 τρισ. δολάρια. Πόσο ανησυχητικό είναι αυτό;"

Δεν είναι πολύ ανησυχητικό ακόμα.

Το χρέος των πιστωτικών καρτών έχει αυξηθεί από λιγότερο από 800 δισ. δολάρια στις αρχές του περασμένου έτους σε 925 δισ. δολάρια από το 3ο τρίμηνο του 2022.

Πρόκειται για μια απότομη αύξηση που σίγουρα πρέπει να παρακολουθείται.

Πιθανώς οφείλεται τόσο στους περιορισμούς ρευστότητας για τους καταναλωτές όσο και στην αύξηση των επιτοκίων.

Το επίπεδο του χρέους των πιστωτικών καρτών βρίσκεται κοντά στο ιστορικό υψηλό, που είχε επιτευχθεί λίγο πριν από την πανδημία.

Αλλά είναι σημαντικό να θυμόμαστε ότι αυτό που έχει σημασία με το χρέος είναι η ικανότητα των καταναλωτών να το εξυπηρετούν.

Το εισόδημα αυξάνεται επίσης με ταχείς ρυθμούς, και αυτό βοηθάει πολύ.

Το χρέος των πιστωτικών καρτών ήταν λιγότερο από το 5% του διαθέσιμου εισοδήματος το 3ο τρίμηνο του 2022.

Αυτό είναι χαμηλότερο από ό,τι οποιαδήποτε στιγμή πριν από την πανδημία (τα στοιχεία πηγαίνουν πίσω στο 1999).

Η τάση είναι παρόμοια με τις καθυστερήσεις των πιστωτικών καρτών: αυξάνονται, αλλά εξακολουθούν να βρίσκονται κάτω από τα προ της πανδημίας επίπεδα.

10)"Ξοδεύουν οι καταναλωτές το ίδιο γενναιόδωρα τις γιορτές όπως πέρυσι;"

Όχι, αλλά αυτό δεν αποτελεί μεγάλη έκπληξη.

Η περίοδος των εορταστικών αγορών είναι προφανώς πολύ σημαντική για τους Αμερικανούς καταναλωτές.

Η περσινή αγοραστική περίοδος ήταν ιστορική, οπότε δεν αποτελεί τεράστια έκπληξη το γεγονός ότι φέτος εντοπίζουμε ασθενέστερες δαπάνες για αγαθά των εορτών.

Ένας άλλος παράγοντας που επιβαρύνει την αξία σε δολάρια των εορταστικών δαπανών φέτος είναι ότι οι εκπτώσεις ήταν ενδεχομένως βαθύτερες και πιο επιβαρυμένες από πέρυσι.

Επομένως, πρέπει πραγματικά να προσαρμόσουμε τον πληθωρισμό/αποπληθωρισμό και να περιμένουμε μέχρι το τέλος της περιόδου των διακοπών για να έχουμε μια πλήρη εικόνα των δαπανών των διακοπών.

Τέλος, οι καταναλωτές επιστρέφουν στις υπηρεσίες από τα αγαθά καθώς ο αντίκτυπος της πανδημίας εξασθενεί.

Πέρυσι, η κατανάλωση υπηρεσιών κατά τη διάρκεια των διακοπών διαταράχθηκε από την επιδημία της παραλλαγής omicron.

Οι άνθρωποι ανταποκρίθηκαν δαπανώντας περισσότερα για δώρα στις γιορτές.

Φέτος, πιθανότατα ταξιδεύουν περισσότερο, τρώνε περισσότερο έξω και παρακολουθούν παραστάσεις, συναυλίες, αθλητικές εκδηλώσεις κ.λπ.

www.bankingnews.gr

Σχόλια αναγνωστών