σύμβολα :

Εθνική Τράπεζα της Ελλάδος

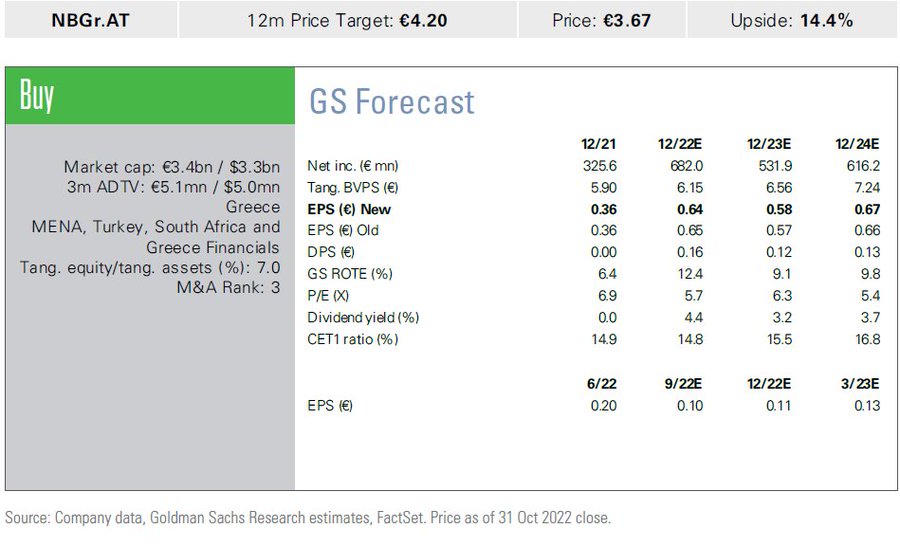

Η σύσταση της μετοχής της Εθνικής παραμένει σε αγορά (buy)

Με μικρές βελτιώσεις στις εκτιμήσεις της για τα αποτελέσματα της Εθνικής Τράπεζας επανέρχεται η Goldman Sachs, ενόψει των ανακοινώσεων στις 10 Νοεμβρίου 2022, αυξάνοντας κατ' επέκταση και την τιμή στόχο στα 4,20 ευρώ, από 4,10 ευρώ προηγουμένως.

Η σύσταση της μετοχής της Εθνικής παραμένει σε αγορά (buy), χρησιμοποιώντας μια κεφαλαιακά προσαρμοσμένη στους ROTE/COE μεθοδολογία.

Σύμφωνα με την Goldman Sachs, οι βασικοί κίνδυνοι για την επενδυτική της άποψη και τον στόχο τιμής περιλαμβάνουν:

(1) ασθενέστερο από το αναμενόμενο μακροοικονομικό περιβάλλον,

(2) δυσμενείς ρυθμιστικές αλλαγές,

(3) ανταγωνιστικές πιέσεις που επηρεάζουν την τιμολόγηση και τους όγκους,

(4) χαμηλότερη από το αναμενόμενο αύξηση του χαρτοφυλακίου των εξυπηρετούμενων δανείων,

(5) σημαντική αύξηση των αντιλήψεων περί κινδύνου με αντίκτυπο στο κόστος των ιδίων κεφαλαίων και την αποτίμηση, και

(6) αρνητικές κεφαλαιακές εκπλήξεις.

www.bankingnews.gr

Η σύσταση της μετοχής της Εθνικής παραμένει σε αγορά (buy), χρησιμοποιώντας μια κεφαλαιακά προσαρμοσμένη στους ROTE/COE μεθοδολογία.

Σύμφωνα με την Goldman Sachs, οι βασικοί κίνδυνοι για την επενδυτική της άποψη και τον στόχο τιμής περιλαμβάνουν:

(1) ασθενέστερο από το αναμενόμενο μακροοικονομικό περιβάλλον,

(2) δυσμενείς ρυθμιστικές αλλαγές,

(3) ανταγωνιστικές πιέσεις που επηρεάζουν την τιμολόγηση και τους όγκους,

(4) χαμηλότερη από το αναμενόμενο αύξηση του χαρτοφυλακίου των εξυπηρετούμενων δανείων,

(5) σημαντική αύξηση των αντιλήψεων περί κινδύνου με αντίκτυπο στο κόστος των ιδίων κεφαλαίων και την αποτίμηση, και

(6) αρνητικές κεφαλαιακές εκπλήξεις.

www.bankingnews.gr

Σχόλια αναγνωστών