Οι τιμές στόχοι που δίνει είναι 1,40 ευρώ για την Alpha Bank, 1,50 ευρώ για τη Eurobank, 4,50 ευρώ για την Εθνική, ενώ για την Πειραιώς δίνει τιμή στόχο 2,20 ευρώ.

Στο 34-100% τα ανοδικά περιθώρια

Η JP Morgan επιβεβαιώνει ότι έχει θετική οπτική στον ελληνικό τραπεζικό κλάδο, ο οποίος εμφανίζει καλύτερους ισολογισμούς, είναι σε τροχιά ανάπτυξης πάνω από την τάση, έχει βελτιώσει το διαρθρωτικό υπόβαθρο – συμπεριλαμβανομένης της δέσμευσης υψηλών επιτοκίων και της υψηλής ενοποίησης της αγοράς – καθώς και δυνατότητες για απόδοση κεφαλαίου.

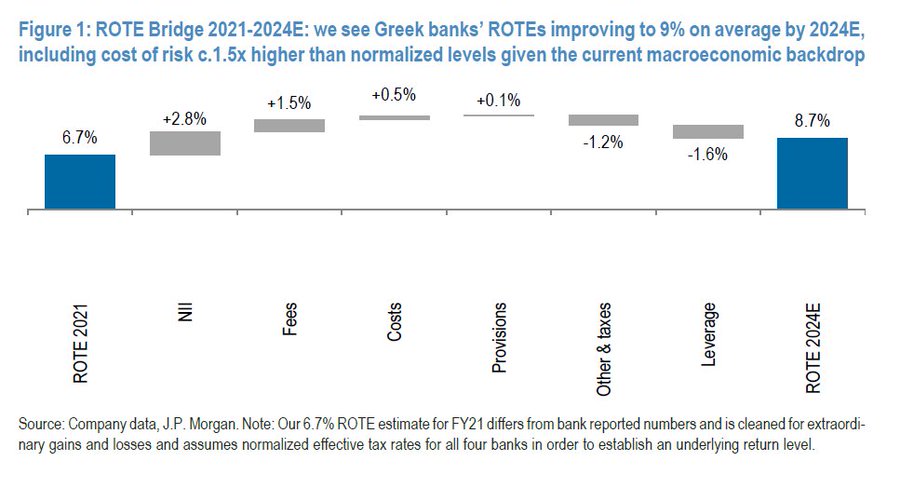

Βλέπει επίσης οι προοπτικές για την απόδοση ενσώματων ιδίων κεφαλαίων (ROTE) να βελτιώνονται στο 9% κατά μέσο όρο έως το 2024, το οποίο τώρα περιλαμβάνει κόστος κινδύνου κατά 1,5 φορές υψηλότερο από τα κανονικοποιημένα επίπεδα του τρέχοντος μακροοικονομικού πλαισίου (10% ROTE υποθέτοντας κανονικοποιημένπ CoR).

Επίσης, δεν θεωρεί ότι οι μετοχές στο 0,40x σε όρους P/NAV με βάση τις εκτιμήσεις του 2023 αντικατοπτρίζουν την πλήρη έκταση αυτής της βελτίωσης ROTE.

Έτσι, αναβαθμίζει σε overweight την Πειραιώς και αξιολογεί και τις άλλες τρεις συστημικές με OW με 34-100% ανοδικά περιθώρια.

Oι ελληνικές τράπεζες είναι ο προτιμώμενος τρόπος να τοποθετηθεί κανείς στις τράπεζες της περιοχής της Κεντρικής και Ανατολής Ευρώπης, της Μέσης Ανατολής και της Αφρικής (CEEMEA).

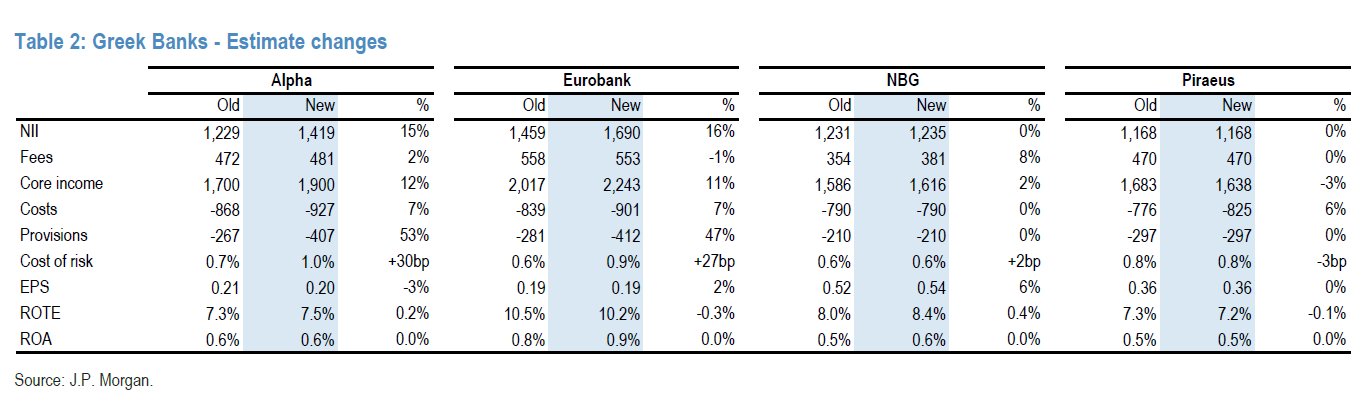

Ωστόσο, η JP Morgan, μειώνει τις εκτιμήσεις της για τα κέρδη ανά μετοχή των ελληνικών τραπεζών.

Αναβάθμιση της Πειραιώς με 100% ανοδικά περιθώρια

Ιδιαίτερη μνεία κάνει η JP Morgan στην Πειραιώς, η οποία έχει κάνει μια αξιοσημείωτη επιχειρησιακή ανάκαμψη, με μείωση 20 δισ. ευρώ NPEs από το τέλος του 2020.

Επίσης, βελτιώνει εμφανώς τα έσοδά της και τη διάρθρωση του κόστους.

Τα πιο λεπτά σχετικά κεφαλαιακά αποθέματα ήταν πάντα μια εστία ανησυχίας, αλλά, μέσω πολλών κεφαλαιακών ενεργειών, ο όμιλος έχει ξεπεράσει σε επιδόσεις το επιχειρηματικό του σχέδιο και αναθεώρησε προς τα πάνω τον πλήρως φορτωμένο στόχο CET1 του 2022 στο 11% (από 10%).

Η JP Morgan βλέπει τώρα τον CET1 στο 12,7% το 2024, και στο μακροπρόθεσμο σενάριο ύφεσης, εξακολουθεί να προσφέρει buffer 1,6% οριακά πάνω από τα ελάχιστα απαιτούμενα επίπεδα.

Με αποτίμηση μόλις 3,1x σε όρους P/E το 2023 και 0,2x σε όρους P/TBV φαίνεται πολύ ελκυστική.

Άλλωστε, εξακολουθεί να βρίσκεται σε επίπεδα όπου ο λόγος NPE ήταν κοντά στο 50% με CoCo 2 δισ. ευρώ στον ισολογισμό.

Αυτό, σύμφωνα με την JP Morgan είναι αδικαιολόγητο, γι' αυτό και βλέπει 100% ανοδικές δυνατότητες, μεταξύ των υψηλότερων στην κάλυψη των Τραπεζών της στην περιοχή CEEMEA.

Το αρνητικό σενάριο

Η ανάλυση bear-case δείχνει διαχειρίσιμο αντίκτυπο, με τις αποτιμήσεις να εξακολουθούν να είναι οι πιο ελκυστικές στην Ευρώπη, αναφέρει η JP Morgan.

Οι τιτλοποιήσεις NPE έχουν ολοκληρωθεί σε μεγάλο βαθμό, η συμπεριφορά πληρωμών έχει βελτιωθεί και λαμβάνοντας υπόψη ότι ο νέος δανεισμός

τα τελευταία χρόνια έχει περιοριστεί σε ορισμένους επιλεγμένους εταιρικούς τομείς με αυστηρά κριτήρια, μια πιθανή επιδείνωση της ποιότητας του ενεργητικού θα πρέπει αναμφισβήτητα να περιοριστεί.

Ωστόσο, οι συνεχιζόμενες μακροοικονομικές αβεβαιότητες και η οδυνηρή εμπειρία των τελευταίων 10+ ετών απαιτούν προσοχή.

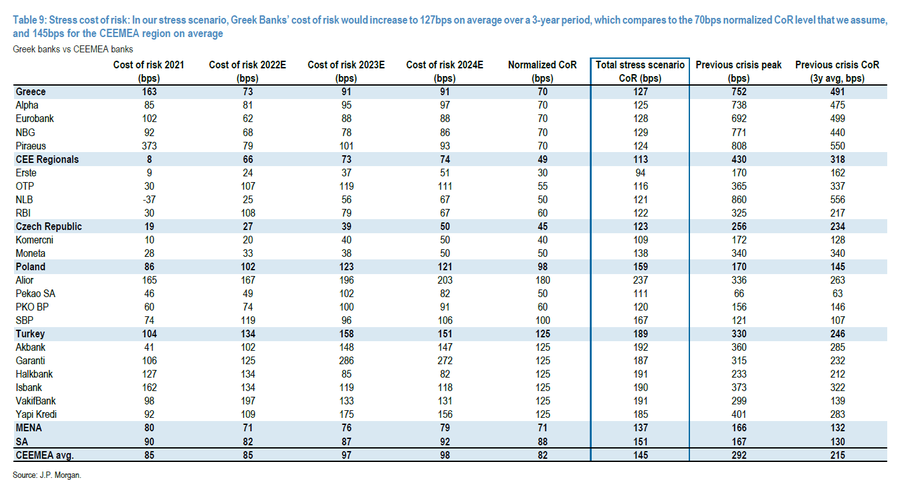

Προκειμένου να αξιολογηθεί ποια μακροπρόθεσμη ύφεση θα συνεπαγόταν για τις ελληνικές τράπεζες και για να αξιολογήσουμε εάν αυτό αποτιμάται στις τρέχουσες αποτιμήσεις, η JP Morgan έκανε μια ανάλυση ευαισθησίας που βασίζεται σε ένα μακροπρόθεσμο σενάριο ύφεσης, μοντελοποιώντας το stress test της EBA το 2021.

Σε αυτό ενσωματώνει υψηλότερες απώλειες δανείου που προκύπτουν από τη μετάβαση στο Στάδιο 1 κατά 10% στο Στάδιο 2/3 και το συνδυάζει με ένα σενάριο με 10% χαμηλότερα έσοδα το 2024E, που αντισταθμίζεται μόνο εν μέρει από χαμηλότερα κόστη υποθέτοντας 30% οριακή αναλογία C/I.

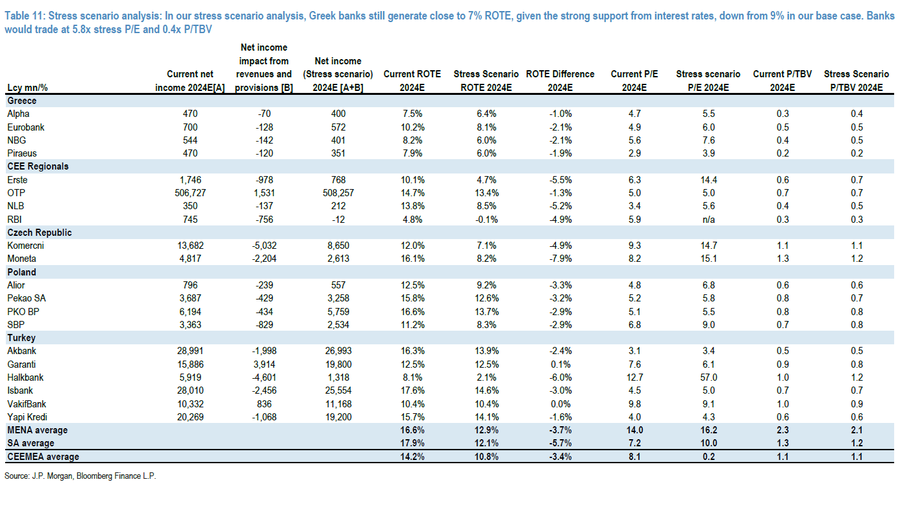

Τα βασικά ευρήματά της συνοψίζονται στους παρακάτω πίνακες και έχουν ως εξής:

• Οι ελληνικές τράπεζες θα δουν 4,1 δισ. ευρώ νέων ροών NPEs, με τον δείκτη Στάδιο 3 να αυξάνεται σε 12% από 9% που είναι σήμερα

• Αυτό θα μεταφραστεί σε 2,3 δισ. ευρώ πρόσθετων προβλέψεων για τον κλάδο, ίσο με 1,7% σωρευτικό κόστος κινδύνου κατά μέσο όρο, ή 57 μονάδες βάσης ετησίως, εάν υποθέσουμε ότι οι απώλειες δανείων στο μακροπρόθεσμο σενάριο κατανέμονται εξίσου σε τρία χρόνια

• Υποθέτοντας 70 μονάδες βάσης κανονικοποιημένο κόστος επιπέδων κινδύνου, ο συνολικός CoR των ελληνικών τραπεζών θα αυξηθεί σε 127 μονάδες βάσης κατά μέσο όρο σε μια περίοδο τριών ετών.

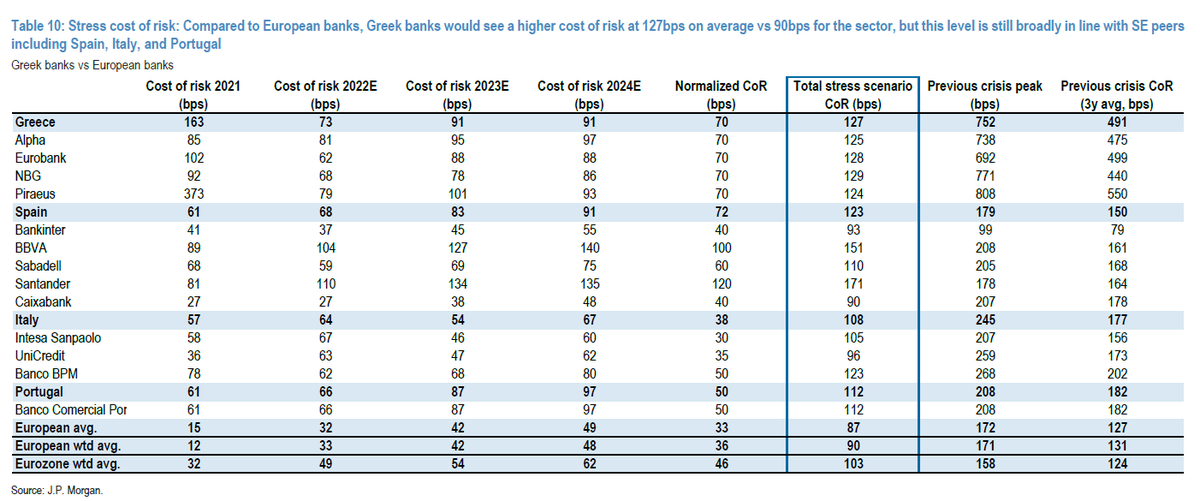

Αυτό είναι σε γενικές γραμμές όπως φαίνεται στον Πίνακα 10 Κόστος κινδύνου κινδύνου: Σε σύγκριση με τις ευρωπαϊκές τράπεζες, οι ελληνικές τράπεζες θα έβλεπαν υψηλότερο κίνδυνο στις 127 μονάδες βάσης κατά μέσο όρο έναντι 90 μονάδες βάσης για τον κλάδο, αλλά αυτό το επίπεδο εξακολουθεί να είναι γενικά σε συμφωνία με ομοτίμους της Νότιας Ευρώπης, συμπεριλαμβανομένων της Ισπανίας, της Ιταλίας και της Πορτογαλίας

• Οι λόγοι CET1 θα εξαντλούνταν κατά 125 μ.β. κατά μέσο όρο, με τους δείκτες CET1 3,8% πάνω από τα ρυθμιστικά ελάχιστα

• Οι ελληνικές τράπεζες θα εξακολουθούσαν να παράγουν σχεδόν 7% ROTE, δεδομένης της ισχυρής υποστήριξης από τα επιτόκια, από 9% στη βασική της περίπτωση.

• Μετά την ανάλυση του σεναρίου ακραίων καταστάσεων, ο κλάδος θα διαπραγματεύεται σε 5,8x σε όρους PE του 2024, υποθέτοντας ότι οι συνολικές απώλειες δανείων στο σενάριο ακραίων καταστάσεων κατανέμονται εξίσου 3 χρόνια.

Αυτό συγκρίνεται με την τρέχουσα αποτίμηση 4,8x P/E κατά μέσο όρο.

Οι αποτιμήσεις ακραίων καταστάσεων δείχνουν ότι οι ελληνικές τράπεζες θα συνεχίσουν να φαίνονται ελκυστικές και στις ανεπτυγμένες και στις αναπτυσσόμενες αγορές της Ευρώπης, σε σύγκριση με το 12x/11x PE κατά μέσο όρο αντίστοιχα.

www.bankingnews.gr

Σχόλια αναγνωστών