Οι ενεργητικές πολιτικές απαιτούν επίσης ισχυρή διοικητική ικανότητα και νομικά καθεστώτα για τα μη εξυπηρετούμενα δάνεια.

Η σημαντική αύξηση του όγκου των μη εξυπηρετούμενων δανείων NPLs, ως αποτέλεσμα της πρόσφατης οικονομικής κρίσης ήταν προβλέψιμη, αλλά η ανθεκτικότητα του κακού χρέους προκαλεί σοβαρή ανησυχία αναφέρει σε ειδική έρευνα το ινστιτούτο CEPRs VOX.

Χρησιμοποιώντας ένα δείγμα 100 χωρών, συγκρίνονται τα οικονομικά αποτελέσματα σε τρία διαφορετικά σενάρια μετά την αύξηση των μη εξυπηρετούμενων δανείων.

Η μείωση αυτών των μη εξυπηρετούμενων δανείων έχει αναμφισβήτητα θετική μεσοπρόθεσμη επίδραση.

Από την άλλη εάν τα μη εξυπηρετούμενα δάνεια παραμείνουν υψηλά μπορεί επιβαρύνουν με περισσότερο από 2% την οικονομική ανάπτυξη σε ετήσια βάση.

Η αύξηση των μη εξυπηρετούμενων δανείων (NPLs) είναι ένα εξέχον χαρακτηριστικό των οικονομικών κρίσεων.

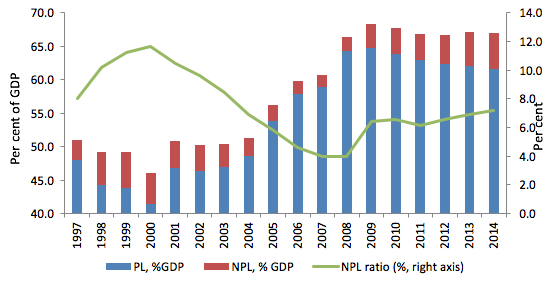

Η πρόσφατη παγκόσμια οικονομική ύφεση δεν αποτέλεσε εξαίρεση - εντός της ΕΕ και μόνο, ο όγκος των μη εξυπηρετούμενων δανείων σε σχέση με το ΑΕΠ υπερδιπλασιάστηκε μεταξύ 2009 και 2014.

Οι αναπτυσσόμενες αγορές επίσης αντιμετωπίζουν παρόμοιες δυσκολίες.

Σε 26 χώρες, ο δείκτης των μη εξυπηρετούμενων δανείων προς το σύνολο των δανείων (NPL ως προς το ΑΕΠ) συνολικά ξεπέρασε το 10% το 2015, σύμφωνα με τα στοιχεία της Παγκόσμιας Τράπεζας.

Η αύξηση των επισφαλειών σε καιρούς οικονομικής δυσχέρειας είναι προβληματική, αλλά προβλέψιμη.

Αυτό που κάνει η σημερινή κατάσταση διαφορετική είναι η έντονη επιμονή των μη εξυπηρετούμενων δανείων που μειώνονται πολύ αργά ή δεν μειώνονται.

Μετά την ασιατική κρίση του 1997-98, ο μέσος όρος των μη εξυπηρετούμενων δανείων υποχώρησε γρήγορα σε όλη τη δεκαετία του 2000 μετά την κρίση του 2008-09, η μέση αναλογία μη εξυπηρετούμενων δανείων ήταν πολύ χαμηλή.

Η ανησυχία είναι ότι τα επίμονα υψηλά μη εξυπηρετούμενα δάνεια προκαλούν υποτονική ανάκαμψη.

Για τους δανειολήπτες, οι καθυστερήσεις στην αποπληρωμή του χρέους τους καταλήγει σε πτώχευση.

Οι δανειστές επηρεάζονται, πάρα πολύ.

Μια τράπεζα που πλήττεται από υψηλό απόθεμα των μη εξυπηρετούμενων δανείων είναι πιθανό να επικεντρωθεί στην εσωτερική εξυγίανση και τη βελτίωση της ποιότητας του ενεργητικού και όχι την παροχή νέων πιστώσεων (Leon και Tracey 2011)... το φαινόμενο αυτό παρατηρείται στην Ελλάδα.

Μια υψηλή αναλογία μη εξυπηρετούμενων δανείων ως προς τα συνολικά δάνεια απαιτεί μεγαλύτερες αναδιαρθρώσεις που μειώνουν το διαθέσιμο κεφάλαιο για νέο δανεισμό, πλήττοντας την κερδοφορία των τραπεζών.

Υπάρχουν ενδείξεις ότι τα υψηλά NPLs είναι προγνωστικός παράγοντας χρεοκοπίας μιας τράπεζας.

Ένα παράδειγμα τέτοιων στρεβλώσεων είναι η περίπτωση των τραπεζών ζόμπι στην Ιαπωνία .

Οι τράπεζες λόγω των υψηλών NPLs οδηγήθηκαν σε εσφαλμένη κατανομή του κεφαλαίου και επιβράδυνση της οικονομικής ανάπτυξης κατά τη διάρκεια της δεκαετίας του 1990.

Ωστόσο, τα στοιχεία σχετικά με το μέγεθος των επιπτώσεων της συσσώρευση των μη εξυπηρετούμενων δανείων είναι σπάνια, εν μέρει επειδή είναι αποτέλεσμα της ασθενούς ανάπτυξης.

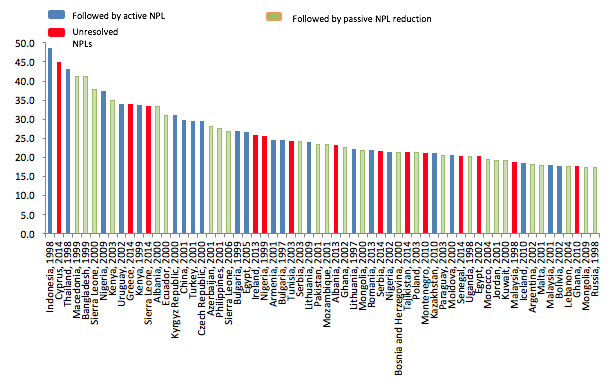

Η ανάλυση εστιάζεται στα υψηλά και επίμονα μη εξυπηρετούμενα δάνεια κατά τη διάρκεια του 1997-2014 σε ένα ευρύ δείγμα 100 χωρών.

Αυτό μας επιτρέπει να επικεντρωθεί η ανάλυση στις περιπτώσεις σημαντικής μείωσης του δείκτη των μη εξυπηρετούμενων δανείων τουλάχιστον 7%.

Υπάρχει διάκριση μεταξύ της παθητικής μείωσης απόρροια νέων χορηγήσεων αυξάνεται ο παρανομαστής δηλαδή και της ενεργητικής όπου τουλάχιστον το 60% της μείωσης οδηγείται από μια πτώση δομική μείωση των εξυπηρετούμενων δανείων.

Υπάρχει και μια περίπτωση «αναβλητικότητας» όταν ο δείκτης των NPLs επιμένει για τουλάχιστον τρία συναπτά έτη χωρίς πτωτική τάση.

H ενεργητική μείωση των NPLs αντανακλά τις πολιτικές επιλογές και ενεργητικών μέτρων που λαμβάνονται, σε αντίθεση με γενικά ευνοϊκές οικονομικές συνθήκες.

Τα ενεργά μέτρα αφορούν την δημιουργία εξειδικευμένων εταιρειών διαχείρισης περιουσιακών στοιχείων με δημόσια κεφάλαια ή αναδιάρθρωση που αφορούν κακές τράπεζες και καλές τράπεζες (μια πολιτική που ασκήθηκε από τη Σουηδία στις αρχές της δεκαετίας του 1990 και υιοθετήθηκε αργότερα από το Μεξικό, την Κίνα, και άλλού), ή με την δημιουργία κεντρικών εξωδικαστικών προγραμμάτων όπως στην Κορέα, την Ταϊλάνδη, την Ινδονησία, τη Μαλαισία στη δεκαετία του 1990, για τη δημιουργία φορολογικών κινήτρων για διαγραφές NPL.

Η ανάλυση αποκαλύπτει ότι οι χώρες που μείωσαν τον δείκτη δανείων σε καθυστέρηση παρουσίασαν ταχύτερη αύξηση του ΑΕΠ.

Οι ενεργητικές πολιτικές για την αντιμετώπιση των μη εξυπηρετούμενων δανείων που βασίζονται σε επαρκή κεφαλαιοποίηση των τραπεζών έχουν θετικά αποτελέσματα.

Οι τράπεζες σε αυτό το σενάριο μπορούν να μειώσουν τα μη εξυπηρετούμενα ανοίγματα και διαγράψουν ή να πωλήσουν σε μειωμένες τιμές.

Οι κεντρικές λύσεις που περιλαμβάνουν καλά κεφαλαιοποιημένες τράπεζες και resolution σε άλλες με την δημιουργία κακών τραπεζών, εταιρείες διαχείρισης περιουσιακών στοιχείων, ή σημαντικά φορολογικά κίνητρα για την επίλυση των μη εξυπηρετούμενων δανείων προκαλούν επίσης ένα δημοσιονομικό κόστος.

Οι ενεργητικές πολιτικές απαιτούν επίσης ισχυρή διοικητική ικανότητα και νομικά καθεστώτα για τα μη εξυπηρετούμενα δάνεια.

Για τους λόγους αυτούς, σε πολλές περιπτώσεις οι αρχές δεν διαθέτουν την ικανότητα (διοικητική ή φορολογική) ή τη βούληση να αναπτύξουν ενεργές πολιτικές για την αντιμετώπιση των μη εξυπηρετούμενων δανείων.

Ωστόσο, η συστηματική ανάλυση των τελευταίων επεισοδίων του δράματος των NPLs που περιλαμβάνει υψηλά και επίμονα μη εξυπηρετούμενα δάνεια προσφέρει κάποια θετικά αποτελέσματα.

www.bankingnews.gr

Χρησιμοποιώντας ένα δείγμα 100 χωρών, συγκρίνονται τα οικονομικά αποτελέσματα σε τρία διαφορετικά σενάρια μετά την αύξηση των μη εξυπηρετούμενων δανείων.

Η μείωση αυτών των μη εξυπηρετούμενων δανείων έχει αναμφισβήτητα θετική μεσοπρόθεσμη επίδραση.

Από την άλλη εάν τα μη εξυπηρετούμενα δάνεια παραμείνουν υψηλά μπορεί επιβαρύνουν με περισσότερο από 2% την οικονομική ανάπτυξη σε ετήσια βάση.

Η αύξηση των μη εξυπηρετούμενων δανείων (NPLs) είναι ένα εξέχον χαρακτηριστικό των οικονομικών κρίσεων.

Η πρόσφατη παγκόσμια οικονομική ύφεση δεν αποτέλεσε εξαίρεση - εντός της ΕΕ και μόνο, ο όγκος των μη εξυπηρετούμενων δανείων σε σχέση με το ΑΕΠ υπερδιπλασιάστηκε μεταξύ 2009 και 2014.

Οι αναπτυσσόμενες αγορές επίσης αντιμετωπίζουν παρόμοιες δυσκολίες.

Σε 26 χώρες, ο δείκτης των μη εξυπηρετούμενων δανείων προς το σύνολο των δανείων (NPL ως προς το ΑΕΠ) συνολικά ξεπέρασε το 10% το 2015, σύμφωνα με τα στοιχεία της Παγκόσμιας Τράπεζας.

Η αύξηση των επισφαλειών σε καιρούς οικονομικής δυσχέρειας είναι προβληματική, αλλά προβλέψιμη.

Αυτό που κάνει η σημερινή κατάσταση διαφορετική είναι η έντονη επιμονή των μη εξυπηρετούμενων δανείων που μειώνονται πολύ αργά ή δεν μειώνονται.

Μετά την ασιατική κρίση του 1997-98, ο μέσος όρος των μη εξυπηρετούμενων δανείων υποχώρησε γρήγορα σε όλη τη δεκαετία του 2000 μετά την κρίση του 2008-09, η μέση αναλογία μη εξυπηρετούμενων δανείων ήταν πολύ χαμηλή.

Η ανησυχία είναι ότι τα επίμονα υψηλά μη εξυπηρετούμενα δάνεια προκαλούν υποτονική ανάκαμψη.

Για τους δανειολήπτες, οι καθυστερήσεις στην αποπληρωμή του χρέους τους καταλήγει σε πτώχευση.

Οι δανειστές επηρεάζονται, πάρα πολύ.

Μια τράπεζα που πλήττεται από υψηλό απόθεμα των μη εξυπηρετούμενων δανείων είναι πιθανό να επικεντρωθεί στην εσωτερική εξυγίανση και τη βελτίωση της ποιότητας του ενεργητικού και όχι την παροχή νέων πιστώσεων (Leon και Tracey 2011)... το φαινόμενο αυτό παρατηρείται στην Ελλάδα.

Μια υψηλή αναλογία μη εξυπηρετούμενων δανείων ως προς τα συνολικά δάνεια απαιτεί μεγαλύτερες αναδιαρθρώσεις που μειώνουν το διαθέσιμο κεφάλαιο για νέο δανεισμό, πλήττοντας την κερδοφορία των τραπεζών.

Υπάρχουν ενδείξεις ότι τα υψηλά NPLs είναι προγνωστικός παράγοντας χρεοκοπίας μιας τράπεζας.

Ένα παράδειγμα τέτοιων στρεβλώσεων είναι η περίπτωση των τραπεζών ζόμπι στην Ιαπωνία .

Οι τράπεζες λόγω των υψηλών NPLs οδηγήθηκαν σε εσφαλμένη κατανομή του κεφαλαίου και επιβράδυνση της οικονομικής ανάπτυξης κατά τη διάρκεια της δεκαετίας του 1990.

Ωστόσο, τα στοιχεία σχετικά με το μέγεθος των επιπτώσεων της συσσώρευση των μη εξυπηρετούμενων δανείων είναι σπάνια, εν μέρει επειδή είναι αποτέλεσμα της ασθενούς ανάπτυξης.

Η ανάλυση εστιάζεται στα υψηλά και επίμονα μη εξυπηρετούμενα δάνεια κατά τη διάρκεια του 1997-2014 σε ένα ευρύ δείγμα 100 χωρών.

Αυτό μας επιτρέπει να επικεντρωθεί η ανάλυση στις περιπτώσεις σημαντικής μείωσης του δείκτη των μη εξυπηρετούμενων δανείων τουλάχιστον 7%.

Υπάρχει διάκριση μεταξύ της παθητικής μείωσης απόρροια νέων χορηγήσεων αυξάνεται ο παρανομαστής δηλαδή και της ενεργητικής όπου τουλάχιστον το 60% της μείωσης οδηγείται από μια πτώση δομική μείωση των εξυπηρετούμενων δανείων.

Υπάρχει και μια περίπτωση «αναβλητικότητας» όταν ο δείκτης των NPLs επιμένει για τουλάχιστον τρία συναπτά έτη χωρίς πτωτική τάση.

H ενεργητική μείωση των NPLs αντανακλά τις πολιτικές επιλογές και ενεργητικών μέτρων που λαμβάνονται, σε αντίθεση με γενικά ευνοϊκές οικονομικές συνθήκες.

Τα ενεργά μέτρα αφορούν την δημιουργία εξειδικευμένων εταιρειών διαχείρισης περιουσιακών στοιχείων με δημόσια κεφάλαια ή αναδιάρθρωση που αφορούν κακές τράπεζες και καλές τράπεζες (μια πολιτική που ασκήθηκε από τη Σουηδία στις αρχές της δεκαετίας του 1990 και υιοθετήθηκε αργότερα από το Μεξικό, την Κίνα, και άλλού), ή με την δημιουργία κεντρικών εξωδικαστικών προγραμμάτων όπως στην Κορέα, την Ταϊλάνδη, την Ινδονησία, τη Μαλαισία στη δεκαετία του 1990, για τη δημιουργία φορολογικών κινήτρων για διαγραφές NPL.

Η ανάλυση αποκαλύπτει ότι οι χώρες που μείωσαν τον δείκτη δανείων σε καθυστέρηση παρουσίασαν ταχύτερη αύξηση του ΑΕΠ.

Οι ενεργητικές πολιτικές για την αντιμετώπιση των μη εξυπηρετούμενων δανείων που βασίζονται σε επαρκή κεφαλαιοποίηση των τραπεζών έχουν θετικά αποτελέσματα.

Οι τράπεζες σε αυτό το σενάριο μπορούν να μειώσουν τα μη εξυπηρετούμενα ανοίγματα και διαγράψουν ή να πωλήσουν σε μειωμένες τιμές.

Οι κεντρικές λύσεις που περιλαμβάνουν καλά κεφαλαιοποιημένες τράπεζες και resolution σε άλλες με την δημιουργία κακών τραπεζών, εταιρείες διαχείρισης περιουσιακών στοιχείων, ή σημαντικά φορολογικά κίνητρα για την επίλυση των μη εξυπηρετούμενων δανείων προκαλούν επίσης ένα δημοσιονομικό κόστος.

Οι ενεργητικές πολιτικές απαιτούν επίσης ισχυρή διοικητική ικανότητα και νομικά καθεστώτα για τα μη εξυπηρετούμενα δάνεια.

Για τους λόγους αυτούς, σε πολλές περιπτώσεις οι αρχές δεν διαθέτουν την ικανότητα (διοικητική ή φορολογική) ή τη βούληση να αναπτύξουν ενεργές πολιτικές για την αντιμετώπιση των μη εξυπηρετούμενων δανείων.

Ωστόσο, η συστηματική ανάλυση των τελευταίων επεισοδίων του δράματος των NPLs που περιλαμβάνει υψηλά και επίμονα μη εξυπηρετούμενα δάνεια προσφέρει κάποια θετικά αποτελέσματα.

www.bankingnews.gr

Σχόλια αναγνωστών