Τι μπορούμε να περιμένουμε από το Χ.Α. το 2016

Τα 9 οφέλη για την Ελλάδα από την ολοκλήρωση της αξιολόγησης του προγράμματος προσαρμογής συγκεντρώνει η NBG Securities, η οποία όμως τονίζει ότι δεν μπορεί να αποτελέσει από μόνη της τη λύση για μια βιώσιμη ανάπτυξη της οικονομίας.

Στη σημερινή 72σέλιδη ανάλυσή της υπό τον τίτλο «Greek Equity Strategy: Looking for a normalised 2H16 and a more flourishing 2017» (Στρατηγική ελληνικών μετοχών: Αναζητώντας την ομαλοποίηση το δεύτερο εξάμηνο του 2016 και ένα πιο 'ανθηρό' 2017) που σας παρουσιάζει το www.bankingnews.gr, η NBG Securities τονίζει ότι η ελληνική κυβέρνηση πρέπει να προχωρήσει το έργο της.

Ειδικότερα, η ολοκλήρωση της αξιολόγησης προσδίδει:

- Ρευστότητα στο σύστημα μέσω της μερικής αποπληρωμής των ληξιπρόθεσμων οφειλών του κράτους

- Επαναφορά του waiver από την ΕΚΤ

- Αποκατάσταση της σταθερότητας της χώρας και βελτίωση του οικονομικού κλίματος, η οποία μπορεί να οδηγήσει σε σταδιακή επιστροφή των καταθέσεων στο ελληνικό τραπεζικό σύστημα.

- Συμμετοχή των ελληνικών ομολόγων στο πρόγραμμα ποσοτικής χαλάρωσης της ΕΚΤ.

- Επιστροφή των αποδόσεων των ελληνικών ομολόγων μπορεί να επιστρέψουν σε πιο ομαλοποιημένα επίπεδα.

- Μείωση του ασφάλιστρου κινδύνου της χώρας.

- Αποκατάσταση της επενδυτικής εμπιστοσύνης στην ελληνική χρηματιστηριακή αγορά.

- Πρόοδος στις συνομιλίες για την ανακούφιση χρέους

- Επιστροφή της εμπιστοσύνης στην Ελλάδα

- Χαλάρωση των capital controls

Παρ' όλα αυτά, η αξιολόγηση δεν αποτελεί λύση από μόνη της για μια βιώσιμη οικονομική ανάκαμψη, σύμφωνα με την NBG Securities.

Σημαντικά βήματα για τις ελληνικές αρχές μπροστά θα πρέπει να περιλαμβάνουν:

- «Σταθεροποίηση» της χώρας - αποκατάσταση της πλήρους εμπιστοσύνης μεταξύ των πιστωτών και των αγορών.

- Επιτυχής εφαρμογή του μνημονίου

- Έγκαιρη ολοκλήρωση των αξιολογήσεων

- Διασφάλιση της δημοσιονομικής βιωσιμότητας.

- Ενίσχυση του τραπεζικού συστάματος

- Διαχείριση των μη εξυπηρετούμενων δανείων, αύξηση της ικανότητας χρηματοδότησης → βελτιωμένη ικανότητα δανεισμού στην πραγματική οικονομία → χαμηλότερο κόστος δανεισμού για τις επιχειρήσεις και τα νοικοκυριά → οικονομική ανάπτυξη.

- Στήριξη των επενδύσεων

- Πολιτικές αντιμετώπισης της ανεργίας, της φτώχειας, της διαρροής εγκεφάλων, της φοροδιαφυγής.

- Βελτίωση της ευελιξία της οικονομίας και της ανταγωνιστικότητας

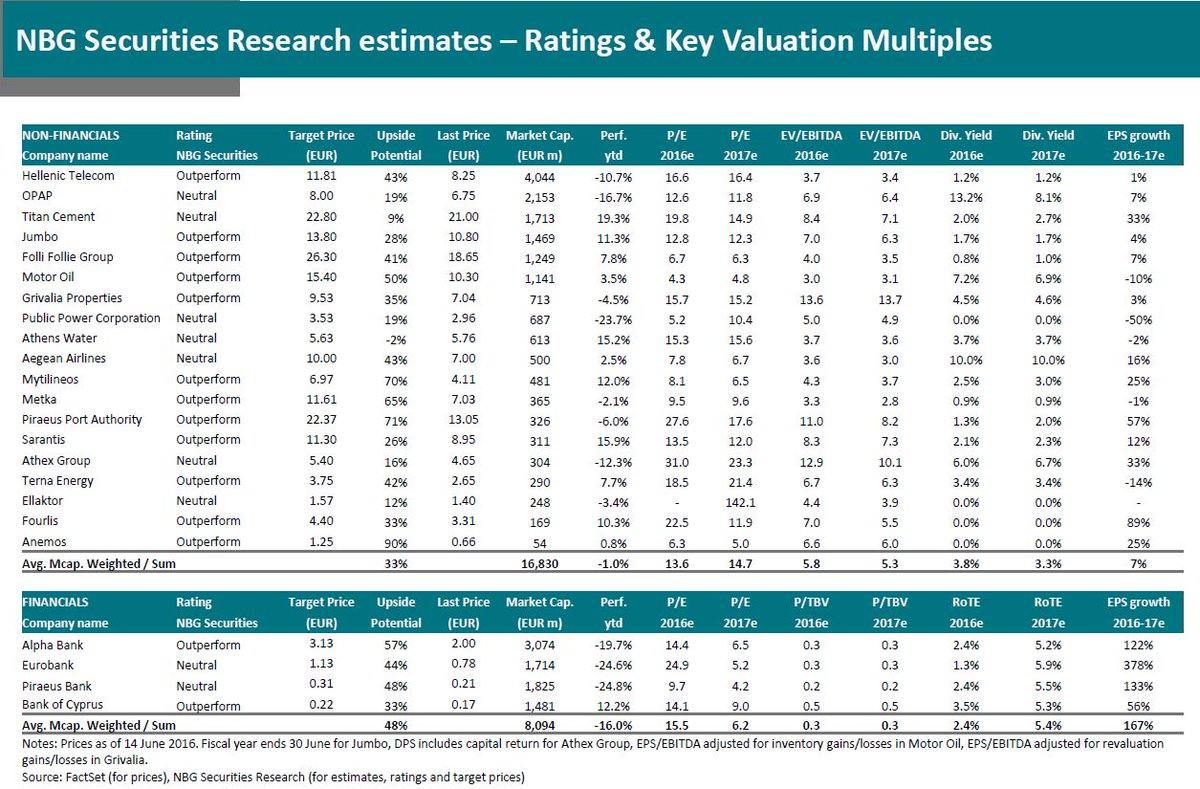

Επενδυτικές επιλογές

Η NBG Securities συστήνει:

- Αγορά τίτλων ποιότητας με υψηλή εγχώρια έκθεση στην αγορά και μερίδιο αγοράς: ΟΤΕ, Jumbo και Fourlis.

- Overweight σε τίτλους με διαφοροποιημένες δραστηριότητες και ελκυστικές αποτιμήσεις που θα μπορούσαν να προσφέρουν ένα buffer σε περίπτωση αναταράξεων στην Ελλάδα: Folli Follie, Σαράντης, Μυτιληναίος, ΜΕΤΚΑ, Motor Oil.

- Μικρές τοποθετήσεις σε επιλογές υψηλότερου κινδύνου / απόδοσης: Αγορά Alpha Bank στην Ελλάδα και Τράπεζα Κύπρου στην Κύπρο.

- Προσοχή στο περιθώριο ανόδου με αφορμή τις ιδιωτικοποιήσεις: Overweight σε ΟΛΠ.

Μερίσματα

- Motor Oil, ΟΠΑΠ, ΕΧΑΕ, Aegean Airlines, Grivalia Properties, ΕΥΔΑΠ.

Επικίνδυνες περιπτώσεις

- Κατασκευές: Δεν υπάρχουν σημάδια ανάκαμψης ακόμα .... neutral σε Ελλάκτωρ και Τιτάν.

- Παίγνια: Υψηλός κίνδυνος λόγω των φορολογικών αναπροσαρμογών... neutral σε ΟΠΑΠ.

- Κοινής Ωφελείας: Χαμηλή ορατότητα, υψηλός ρυθμιστικός κίνδυνος... neutral σε ΔΕΗ και ΕΥΔΑΠ.

- Real Estate: Οι τιμές υποχωρούν ακόμα ... neutral στον τομέα ... Overweight σε Grivalia Properties λόγω ισχυρού χαρτοφυλακίου

Τι να περιμένουμε το 2016

- Ο όγκος συναλλαγών να παραμείνει σε χαμηλά επίπεδα

- Η συναλλακτική δραστηριότητα στο δεύτερο εξάμηνο του έτους να αυξηθεί σε σχέση με το πρώτο εξάμηνο

- Η μεταβλητότητα θα αυξηθεί σε περίπτωση εκτροχιασμού του προγράμματος, καθυστερήσεων στις αξιολογήσεις του προγράμματος, πολιτικής αστάθειας, εξωτερικής αναταραχής των αγορών.

- Αυξημένους κινδύνους στην ελληνική χρηματιστηριακή αγορά από:

. αύξηση των αποτιμήσεων και υψηλά ασφάλιστρα κινδύνου

. χαμηλή κεφαλαιοποίηση / ΑΕΠ: σε 24% έναντι 70% στην Ευρώπη

. ιστορικά χαμηλή συναλλακτική δραστηριότητα λόγω της διάθεσης risk-off για μια σειρά ετών

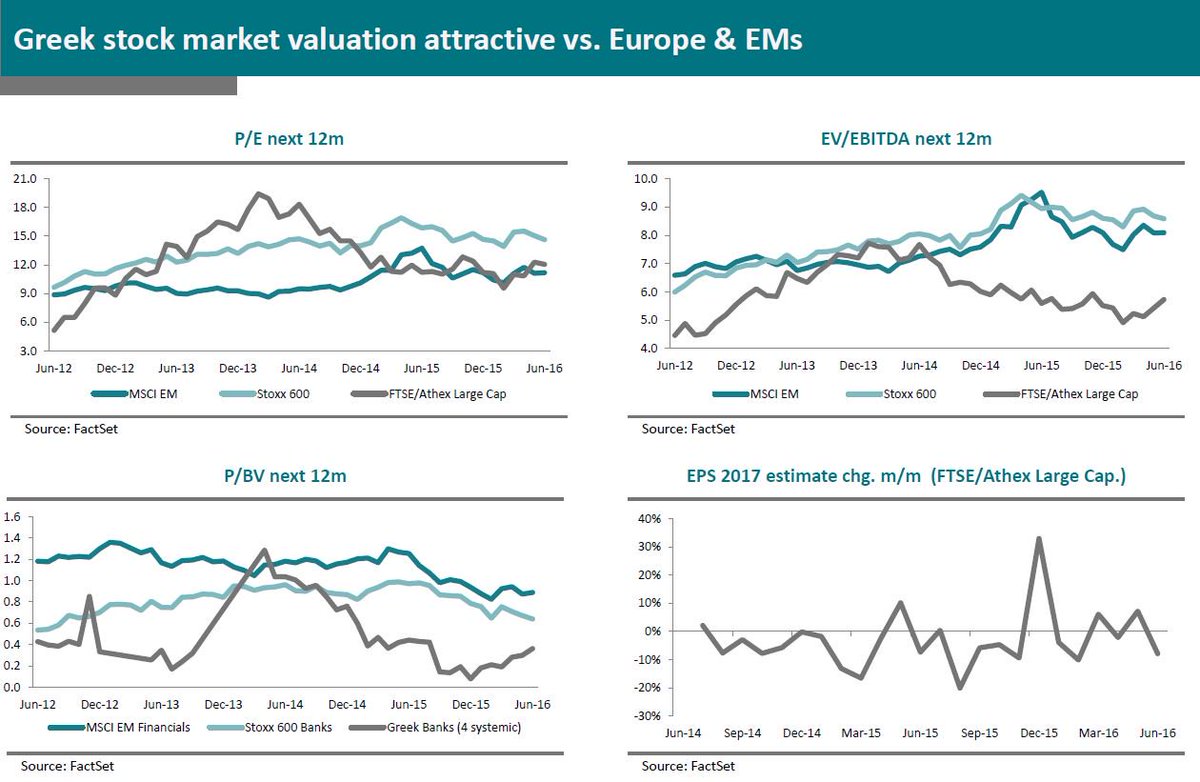

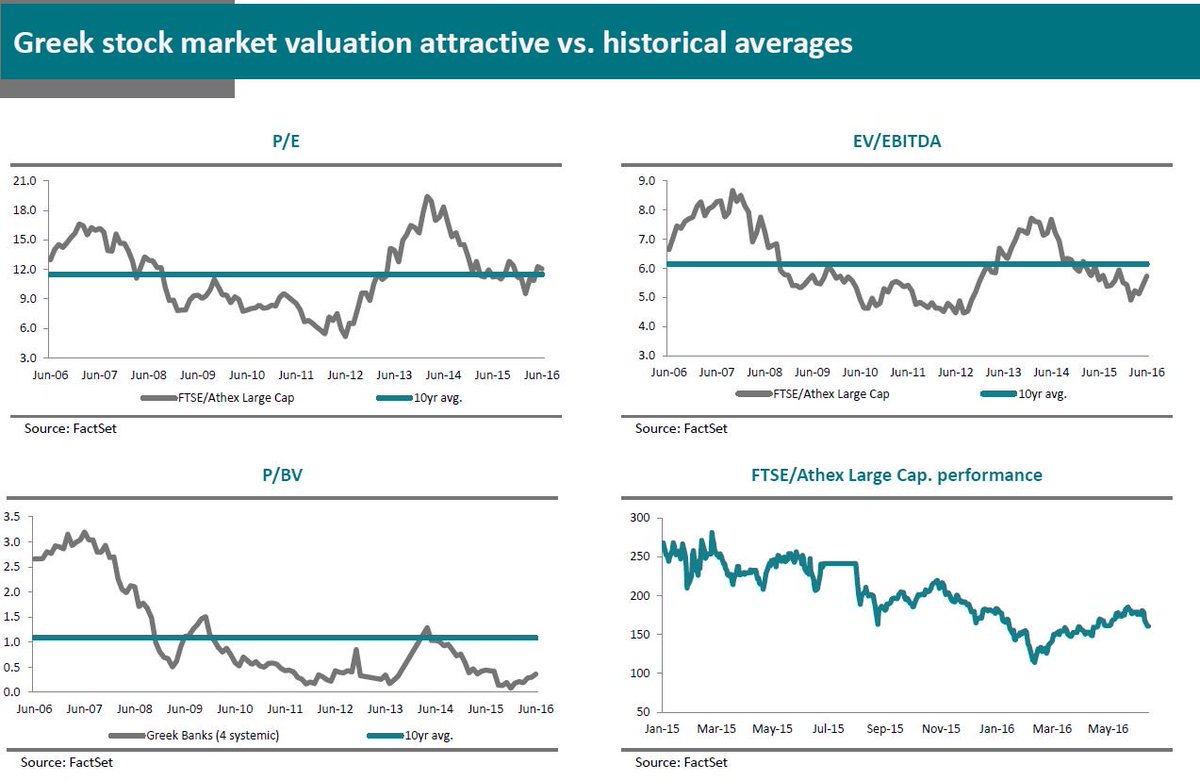

Ελκυστικές οι αποτιμήσεις στο Χ.Α.

www.bankingnews.gr

Στη σημερινή 72σέλιδη ανάλυσή της υπό τον τίτλο «Greek Equity Strategy: Looking for a normalised 2H16 and a more flourishing 2017» (Στρατηγική ελληνικών μετοχών: Αναζητώντας την ομαλοποίηση το δεύτερο εξάμηνο του 2016 και ένα πιο 'ανθηρό' 2017) που σας παρουσιάζει το www.bankingnews.gr, η NBG Securities τονίζει ότι η ελληνική κυβέρνηση πρέπει να προχωρήσει το έργο της.

Ειδικότερα, η ολοκλήρωση της αξιολόγησης προσδίδει:

- Ρευστότητα στο σύστημα μέσω της μερικής αποπληρωμής των ληξιπρόθεσμων οφειλών του κράτους

- Επαναφορά του waiver από την ΕΚΤ

- Αποκατάσταση της σταθερότητας της χώρας και βελτίωση του οικονομικού κλίματος, η οποία μπορεί να οδηγήσει σε σταδιακή επιστροφή των καταθέσεων στο ελληνικό τραπεζικό σύστημα.

- Συμμετοχή των ελληνικών ομολόγων στο πρόγραμμα ποσοτικής χαλάρωσης της ΕΚΤ.

- Επιστροφή των αποδόσεων των ελληνικών ομολόγων μπορεί να επιστρέψουν σε πιο ομαλοποιημένα επίπεδα.

- Μείωση του ασφάλιστρου κινδύνου της χώρας.

- Αποκατάσταση της επενδυτικής εμπιστοσύνης στην ελληνική χρηματιστηριακή αγορά.

- Πρόοδος στις συνομιλίες για την ανακούφιση χρέους

- Επιστροφή της εμπιστοσύνης στην Ελλάδα

- Χαλάρωση των capital controls

Παρ' όλα αυτά, η αξιολόγηση δεν αποτελεί λύση από μόνη της για μια βιώσιμη οικονομική ανάκαμψη, σύμφωνα με την NBG Securities.

Σημαντικά βήματα για τις ελληνικές αρχές μπροστά θα πρέπει να περιλαμβάνουν:

- «Σταθεροποίηση» της χώρας - αποκατάσταση της πλήρους εμπιστοσύνης μεταξύ των πιστωτών και των αγορών.

- Επιτυχής εφαρμογή του μνημονίου

- Έγκαιρη ολοκλήρωση των αξιολογήσεων

- Διασφάλιση της δημοσιονομικής βιωσιμότητας.

- Ενίσχυση του τραπεζικού συστάματος

- Διαχείριση των μη εξυπηρετούμενων δανείων, αύξηση της ικανότητας χρηματοδότησης → βελτιωμένη ικανότητα δανεισμού στην πραγματική οικονομία → χαμηλότερο κόστος δανεισμού για τις επιχειρήσεις και τα νοικοκυριά → οικονομική ανάπτυξη.

- Στήριξη των επενδύσεων

- Πολιτικές αντιμετώπισης της ανεργίας, της φτώχειας, της διαρροής εγκεφάλων, της φοροδιαφυγής.

- Βελτίωση της ευελιξία της οικονομίας και της ανταγωνιστικότητας

Επενδυτικές επιλογές

Η NBG Securities συστήνει:

- Αγορά τίτλων ποιότητας με υψηλή εγχώρια έκθεση στην αγορά και μερίδιο αγοράς: ΟΤΕ, Jumbo και Fourlis.

- Overweight σε τίτλους με διαφοροποιημένες δραστηριότητες και ελκυστικές αποτιμήσεις που θα μπορούσαν να προσφέρουν ένα buffer σε περίπτωση αναταράξεων στην Ελλάδα: Folli Follie, Σαράντης, Μυτιληναίος, ΜΕΤΚΑ, Motor Oil.

- Μικρές τοποθετήσεις σε επιλογές υψηλότερου κινδύνου / απόδοσης: Αγορά Alpha Bank στην Ελλάδα και Τράπεζα Κύπρου στην Κύπρο.

- Προσοχή στο περιθώριο ανόδου με αφορμή τις ιδιωτικοποιήσεις: Overweight σε ΟΛΠ.

Μερίσματα

- Motor Oil, ΟΠΑΠ, ΕΧΑΕ, Aegean Airlines, Grivalia Properties, ΕΥΔΑΠ.

Επικίνδυνες περιπτώσεις

- Κατασκευές: Δεν υπάρχουν σημάδια ανάκαμψης ακόμα .... neutral σε Ελλάκτωρ και Τιτάν.

- Παίγνια: Υψηλός κίνδυνος λόγω των φορολογικών αναπροσαρμογών... neutral σε ΟΠΑΠ.

- Κοινής Ωφελείας: Χαμηλή ορατότητα, υψηλός ρυθμιστικός κίνδυνος... neutral σε ΔΕΗ και ΕΥΔΑΠ.

- Real Estate: Οι τιμές υποχωρούν ακόμα ... neutral στον τομέα ... Overweight σε Grivalia Properties λόγω ισχυρού χαρτοφυλακίου

Τι να περιμένουμε το 2016

- Ο όγκος συναλλαγών να παραμείνει σε χαμηλά επίπεδα

- Η συναλλακτική δραστηριότητα στο δεύτερο εξάμηνο του έτους να αυξηθεί σε σχέση με το πρώτο εξάμηνο

- Η μεταβλητότητα θα αυξηθεί σε περίπτωση εκτροχιασμού του προγράμματος, καθυστερήσεων στις αξιολογήσεις του προγράμματος, πολιτικής αστάθειας, εξωτερικής αναταραχής των αγορών.

- Αυξημένους κινδύνους στην ελληνική χρηματιστηριακή αγορά από:

. αύξηση των αποτιμήσεων και υψηλά ασφάλιστρα κινδύνου

. χαμηλή κεφαλαιοποίηση / ΑΕΠ: σε 24% έναντι 70% στην Ευρώπη

. ιστορικά χαμηλή συναλλακτική δραστηριότητα λόγω της διάθεσης risk-off για μια σειρά ετών

Ελκυστικές οι αποτιμήσεις στο Χ.Α.

www.bankingnews.gr

Σχόλια αναγνωστών