Τα 4 στοιχεία που ανέδειξαν τα αποτελέσματα πρώτου τριμήνου

Χωρίς εκπλήξεις ήταν τα αποτελέσματα πρώτου τριμήνου της Alpha Bank, σύμφωνα με το σχόλιο της Goldman Sachs, η οποία διατηρεί τη σύσταση buy (αγορά) και την τιμή στόχο στα 3,30 ευρώ, εξαιτίας της μείωσης του κινδύνου σε σχέση με τις υπόλοιπες ελληνικές τράπεζες.

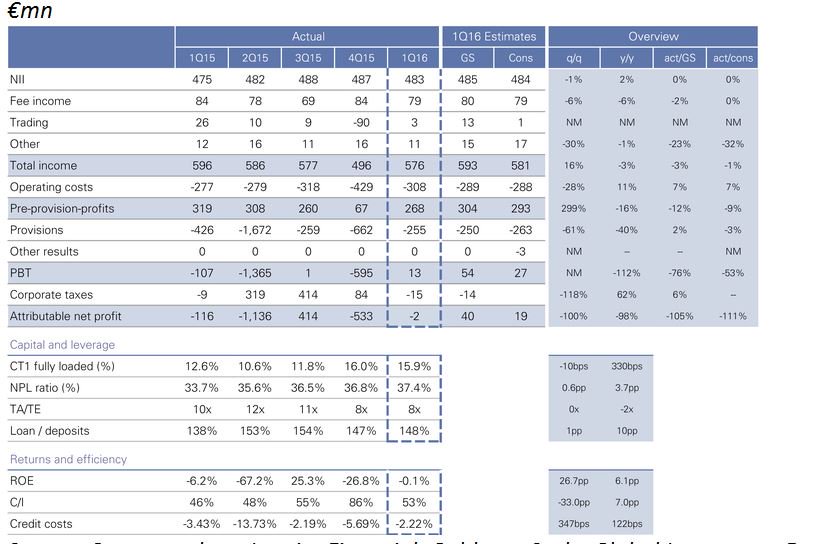

Στην τελευταία ανάλυσή της για την Alpha Bank η Goldman Sachs τονίζει ότι τα αποτελέσματα ήταν σχεδόν σύμφωνα με τις εκτιμήσεις, εντοπίζοντας τα εξής αξιοπρόσεκτα στοιχεία:

- Ποιότητα ενεργητικού: Ο σχηματισμός των μη εξυπηρετούμενων δανείων ήταν θετικός στα 275 εκατ. ευρώ στο 1ο τρίμηνο (ελαφρώς πάνω από τα 214 εκατ στο 4Q), εξαιτίας κυρίως των επιχειρηματικών (+ 223 εκατ) ενώ τα καταναλωτικά και τα στεγαστικά δάνεια παρουσίασαν πιο ανθεκτικές τάσεις με + 16 εκατ και - 56 εκατ. νέων , αντίστοιχα.

Ο Δείκτης Καλύψεως Καθυστερήσεων ανήλθε σε 70%, επιτρέποντας την ενεργό διαχείριση του χαρτοφυλακίου καθυστερήσεων.

Η διοίκηση επανέλαβε το στόχο για σχηματισμό 1,2 δισ. σε ΝΡΕ και στόχο για μείωση του κόστους κινδύνου στην περιοχή των 160-170 μ.β. για το σύνολο του έτους.

- Ροές καταθέσεων: Οι καταθέσεις μειώθηκαν κατά 0,5 δισ. ευρώ στο 1ο τρίμηνο, με καθαρές εκροές σε μεγάλο βαθμό από τον τομέα των επιχειρήσεων.

Η διοίκηση της τράπεζας σχολίασε ότι το σύστημα θα μπορούσε να δει μια εισροή καταθέσεων ύψους 3 δισ. ευρώ για το σύνολο του έτους.

- Χρηματοδότηση από το ευρωσυστημα: Η χρηματοδότηση από τις Κεντρικές Τράπεζες μειώθηκε περαιτέρω το α΄ τρίμηνο 2016 σε 24,1 δισ. ευρώ.

Το Μάιο 2016, η χρηματοδότηση μέσω του Έκτακτου Μηχανισμού Ρευστότητας της Τραπέζης της Ελλάδος (ELA) διαμορφώθηκε σε 19,2 δισ. ευρώ, μειωμένη κατά 0,5 δισ. ευρώ, ενώ η άντληση ρευστότητας μέσω Ομολόγων που φέρουν την εγγύηση του Ελληνικού Δημοσίου (Πυλώνας II) περιορίσθηκε σε 2,7 δισ. ευρώ.

- Πρωτοβουλίες για το κόστος: Η διοίκηση αναμένει σταδιακή βελτίωση της κοστολογικής βάσης της, η οποία υποστηρίζεται από την εφαρμογή της εθελουσίας εξόδου.

Το πλάνο του 2016 παραμένει: Η τράπεζα ανέφερε ότι έχει αποπληρώσει ομόλογα ονομαστικής αξίας 3,6 δισ. ευρώ με κεφαλαιακό κέρδος 40 εκατ. ευρώ.

Απομένουν προς αποπληρωμή μας άλλα 5,6 δισ. ευρώ που αν αποπληρωθούν μέσα στο 2016, η τράπεζα θα έχει κλειδώσει ένα κεφαλαιακό κέρδος 65 εκατ. ευρώ για το 2017.

Τέλος, η Goldman Sachs επισημαίνει ότι η μετοχή διαπραγματεύεται με 0.4x TBV (2016E) και 6.6x EPS (2018E) έναντι 1.0x και 8.4x του ευρύτερου ευρωπαϊκού κλάδου.

www.bankingnews.gr

Στην τελευταία ανάλυσή της για την Alpha Bank η Goldman Sachs τονίζει ότι τα αποτελέσματα ήταν σχεδόν σύμφωνα με τις εκτιμήσεις, εντοπίζοντας τα εξής αξιοπρόσεκτα στοιχεία:

- Ποιότητα ενεργητικού: Ο σχηματισμός των μη εξυπηρετούμενων δανείων ήταν θετικός στα 275 εκατ. ευρώ στο 1ο τρίμηνο (ελαφρώς πάνω από τα 214 εκατ στο 4Q), εξαιτίας κυρίως των επιχειρηματικών (+ 223 εκατ) ενώ τα καταναλωτικά και τα στεγαστικά δάνεια παρουσίασαν πιο ανθεκτικές τάσεις με + 16 εκατ και - 56 εκατ. νέων , αντίστοιχα.

Ο Δείκτης Καλύψεως Καθυστερήσεων ανήλθε σε 70%, επιτρέποντας την ενεργό διαχείριση του χαρτοφυλακίου καθυστερήσεων.

Η διοίκηση επανέλαβε το στόχο για σχηματισμό 1,2 δισ. σε ΝΡΕ και στόχο για μείωση του κόστους κινδύνου στην περιοχή των 160-170 μ.β. για το σύνολο του έτους.

- Ροές καταθέσεων: Οι καταθέσεις μειώθηκαν κατά 0,5 δισ. ευρώ στο 1ο τρίμηνο, με καθαρές εκροές σε μεγάλο βαθμό από τον τομέα των επιχειρήσεων.

Η διοίκηση της τράπεζας σχολίασε ότι το σύστημα θα μπορούσε να δει μια εισροή καταθέσεων ύψους 3 δισ. ευρώ για το σύνολο του έτους.

- Χρηματοδότηση από το ευρωσυστημα: Η χρηματοδότηση από τις Κεντρικές Τράπεζες μειώθηκε περαιτέρω το α΄ τρίμηνο 2016 σε 24,1 δισ. ευρώ.

Το Μάιο 2016, η χρηματοδότηση μέσω του Έκτακτου Μηχανισμού Ρευστότητας της Τραπέζης της Ελλάδος (ELA) διαμορφώθηκε σε 19,2 δισ. ευρώ, μειωμένη κατά 0,5 δισ. ευρώ, ενώ η άντληση ρευστότητας μέσω Ομολόγων που φέρουν την εγγύηση του Ελληνικού Δημοσίου (Πυλώνας II) περιορίσθηκε σε 2,7 δισ. ευρώ.

- Πρωτοβουλίες για το κόστος: Η διοίκηση αναμένει σταδιακή βελτίωση της κοστολογικής βάσης της, η οποία υποστηρίζεται από την εφαρμογή της εθελουσίας εξόδου.

Το πλάνο του 2016 παραμένει: Η τράπεζα ανέφερε ότι έχει αποπληρώσει ομόλογα ονομαστικής αξίας 3,6 δισ. ευρώ με κεφαλαιακό κέρδος 40 εκατ. ευρώ.

Απομένουν προς αποπληρωμή μας άλλα 5,6 δισ. ευρώ που αν αποπληρωθούν μέσα στο 2016, η τράπεζα θα έχει κλειδώσει ένα κεφαλαιακό κέρδος 65 εκατ. ευρώ για το 2017.

Τέλος, η Goldman Sachs επισημαίνει ότι η μετοχή διαπραγματεύεται με 0.4x TBV (2016E) και 6.6x EPS (2018E) έναντι 1.0x και 8.4x του ευρύτερου ευρωπαϊκού κλάδου.

www.bankingnews.gr

Σχόλια αναγνωστών