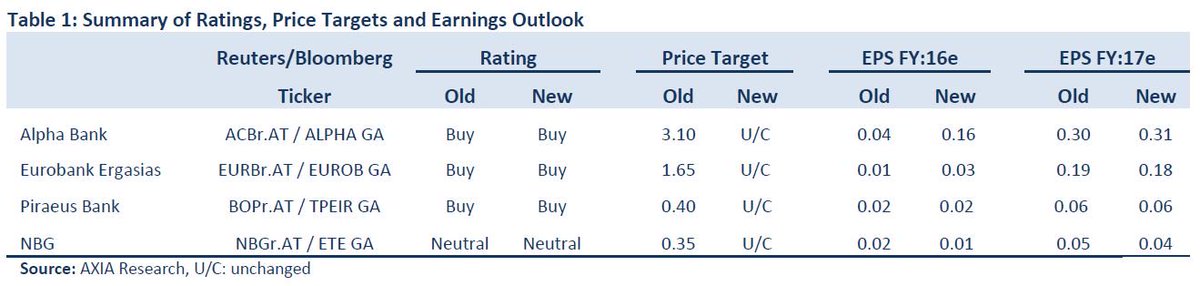

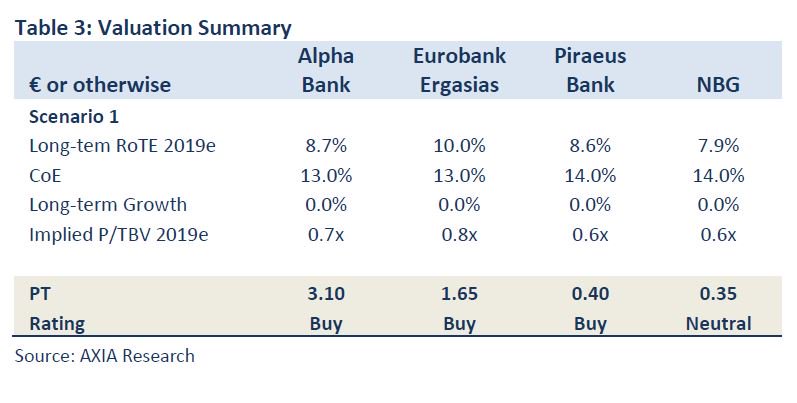

Οι τιμές στόχοι είναι για την Alpha Bank 3,10 ευρώ, για την Eurobank στα 1,65 ευρώ, για την Πειραιώς στα 0,40 ευρώ και για την Εθνική στα 0,35 ευρώ

Στα top picks της Axia Ventures παραμένει η Alpha Bank, μετά την ανακοίνωση των αποτελεσμάτων του 2015 από τις τέσσερις συστημικές τράπεζες της Ελλάδος, τα οποία χαρακτηρίστηκαν ως αναμενόμενα.

Στην τελευταία 23σέλιδη ανάλυσή της με τίτλο «Greek banks: Updating estimates post 4Q:15 results; political risk drives near-term volatility» (Ελληνικές τράπεζες: επικαιροποίηση των εκτιμήσεων μετά τα αποτελέσματα του δ' 3μηνου του 2015: το πολιτικό ρίσκο θα οδηγήσει τη βραχυπρόθεσμη μεταβλητότητα), που σας παρουσιάζει το www.bankingnews.gr, η Axia Ventures συστήνει buy (αγορά) στις Alpha Bank, Eurobank και Πειραιώς, ενώ η σύσταση για την Εθνική είναι αυτή της ουδετερότητας (neutral).

Οι τιμές στόχοι που δίνει η Axia Ventures είναι για την Alpha Bank 3,10 ευρώ, για την Eurobank στα 1,65 ευρώ, για την Πειραιώς στα 0,40 ευρώ και για την Εθνική στα 0,35 ευρώ.

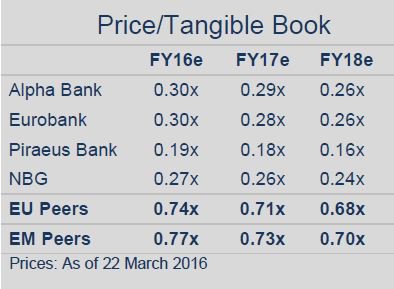

Σύμφωνα με την Axia Ventures οι ελληνικές τράπεζες γενικά παρέδωσαν σε σειρά από αναμενόμενα αποτελέσματα, στα οποία υπήρξε περαιτέρω βελτιστοποίηση του κόστους (VRS) και βελτίωση της της ποιότητας του ενεργητικού.

Μάλιστα εκτιμά ότι η συνεχής μείωση του κόστους των καταθέσεων, των εξόδων παροχής, των ροών των NPL και η περαιτέρω μείωση του ELA θα επιτρέψει στις τράπεζες να επιστρέψουν στην κερδοφορία το 2016 και θα βελτιώσει τις προοπτικές των δεικτών RoTE.

Οι αξιολογήσεις της διατηρούνται αμετάβλητες, με μια σχετική προτίμηση για την Alpha Bank, δεδομένης της ποιότητας ενεργητικού και της καλύτερης ποιότητας των κεφαλαίων της.

Η πολιτική σταθερότητα θα είναι ο βασικός καταλύτης για την πορεία των τραπεζικών μετοχών, με την Axia Ventures να αναμένει ότι θα παραμείνει βραχυπρόθεσμα η μεταβλητότητα.

Η επιστροφή των επικεφαλής των θεσμών και οι ενδείξεις ότι μια συμφωνία για την αξιολόγηση θα δώσουν σημαντικά στηρίγματα στον κλάδο.

Στο πλαίσιο αυτό, η θετική ειδησεογραφία γύρω από την αξιολόγηση θα οδηγήσει τις μετοχές υψηλότερα βραχυπρόθεσμα, ενώ η επιτυχής έκβαση θα οδηγήσει σε εν δυνάμει αναβαθμίσεις της αξιολόγησης της ελληνικής οικονομίας, θα ξεκινήσει τις συνομιλίες για την ελάφρυνση του χρέους και ενδεχομένως την ένταξη των ελληνικών ομολόγων στο QE.

Τέλος, η επιβράδυνση του σχηματισμού των μη εξυπηρετούμενων δανείων υποστηρίζει βασική υπόθεση της Axia Ventures ότι οι δείκτες των μη εξυπηρετούμενων δανείων θα κορυφωθούν στο δεύτερο εξάμηνο του 2016.

Εθνική και Πειραιώς εμφανίζονται σε πολύ καλό δρόμο, ενώ ισχυρή είναι και η Alpha Bank.

www.bankingnews.gr

Στην τελευταία 23σέλιδη ανάλυσή της με τίτλο «Greek banks: Updating estimates post 4Q:15 results; political risk drives near-term volatility» (Ελληνικές τράπεζες: επικαιροποίηση των εκτιμήσεων μετά τα αποτελέσματα του δ' 3μηνου του 2015: το πολιτικό ρίσκο θα οδηγήσει τη βραχυπρόθεσμη μεταβλητότητα), που σας παρουσιάζει το www.bankingnews.gr, η Axia Ventures συστήνει buy (αγορά) στις Alpha Bank, Eurobank και Πειραιώς, ενώ η σύσταση για την Εθνική είναι αυτή της ουδετερότητας (neutral).

Οι τιμές στόχοι που δίνει η Axia Ventures είναι για την Alpha Bank 3,10 ευρώ, για την Eurobank στα 1,65 ευρώ, για την Πειραιώς στα 0,40 ευρώ και για την Εθνική στα 0,35 ευρώ.

Σύμφωνα με την Axia Ventures οι ελληνικές τράπεζες γενικά παρέδωσαν σε σειρά από αναμενόμενα αποτελέσματα, στα οποία υπήρξε περαιτέρω βελτιστοποίηση του κόστους (VRS) και βελτίωση της της ποιότητας του ενεργητικού.

Μάλιστα εκτιμά ότι η συνεχής μείωση του κόστους των καταθέσεων, των εξόδων παροχής, των ροών των NPL και η περαιτέρω μείωση του ELA θα επιτρέψει στις τράπεζες να επιστρέψουν στην κερδοφορία το 2016 και θα βελτιώσει τις προοπτικές των δεικτών RoTE.

Οι αξιολογήσεις της διατηρούνται αμετάβλητες, με μια σχετική προτίμηση για την Alpha Bank, δεδομένης της ποιότητας ενεργητικού και της καλύτερης ποιότητας των κεφαλαίων της.

Η πολιτική σταθερότητα θα είναι ο βασικός καταλύτης για την πορεία των τραπεζικών μετοχών, με την Axia Ventures να αναμένει ότι θα παραμείνει βραχυπρόθεσμα η μεταβλητότητα.

Η επιστροφή των επικεφαλής των θεσμών και οι ενδείξεις ότι μια συμφωνία για την αξιολόγηση θα δώσουν σημαντικά στηρίγματα στον κλάδο.

Στο πλαίσιο αυτό, η θετική ειδησεογραφία γύρω από την αξιολόγηση θα οδηγήσει τις μετοχές υψηλότερα βραχυπρόθεσμα, ενώ η επιτυχής έκβαση θα οδηγήσει σε εν δυνάμει αναβαθμίσεις της αξιολόγησης της ελληνικής οικονομίας, θα ξεκινήσει τις συνομιλίες για την ελάφρυνση του χρέους και ενδεχομένως την ένταξη των ελληνικών ομολόγων στο QE.

Τέλος, η επιβράδυνση του σχηματισμού των μη εξυπηρετούμενων δανείων υποστηρίζει βασική υπόθεση της Axia Ventures ότι οι δείκτες των μη εξυπηρετούμενων δανείων θα κορυφωθούν στο δεύτερο εξάμηνο του 2016.

Εθνική και Πειραιώς εμφανίζονται σε πολύ καλό δρόμο, ενώ ισχυρή είναι και η Alpha Bank.

www.bankingnews.gr

Σχόλια αναγνωστών