Σχετικά Άρθρα

Έκπληξη από HSBC: Οι 4 λόγοι που φέρνουν «έκρηξη» κερδών στις ελληνικές τράπεζες – Νέες τιμές στόχοι με άνοδο ως 40%

UBS: Η «ηρεμία μετά την... καταιγίδα» στις ελληνικές τράπεζες – «Κορυφαίο story» Πειραιώς και Eurobank, με άνοδο ως 33%

Ιδιαίτερα θετική στάση για τον ελληνικό τραπεζικό κλάδο υιοθετεί η Eurobank Equities, εκτιμώντας ότι οι μετοχές εξακολουθούν να διαπραγματεύονται με σημαντικό discount σε σχέση με τα θεμελιώδη μεγέθη, παρά τη σαφή βελτίωση της κερδοφορίας και της ποιότητας ενεργητικού.

Ως αποτέλεσμα, διατηρεί σύσταση αγοράς (Buy) για όλες τις τράπεζες που καλύπτει, βλέποντας ισχυρό περιθώριο ανόδου στις μετοχές.

Σύμφωνα με την ανάλυση, το τέταρτο τρίμηνο του 2025 αποτέλεσε σημείο καμπής, με τα καθαρά έσοδα από τόκους (NII) να σταθεροποιούνται και να επιβεβαιώνουν ότι το χαμηλό σημείο είχε ήδη καταγραφεί στο τρίτο τρίμηνο. Η ισχυρή πιστωτική επέκταση –άνω του 10% σε ετήσια βάση– σε συνδυασμό με την ανατιμολόγηση των καταθέσεων, αντιστάθμισαν τις πιέσεις από την ομαλοποίηση των επιτοκίων.

Παράλληλα, τα έσοδα από προμήθειες ενισχύονται με διψήφιο ρυθμό, οδηγώντας σε πιο ισορροπημένο μοντέλο εσόδων, ενώ η λειτουργική αποδοτικότητα παραμένει σε κορυφαία επίπεδα στην Ευρώπη. Το κόστος προς έσοδα κινείται κοντά στο 36%, με τις τράπεζες να εμφανίζουν θετική λειτουργική μόχλευση, παρά τις επενδύσεις σε τεχνολογία και μετασχηματισμό.

Η ποιότητα ενεργητικού συνεχίζει να βελτιώνεται, με τα μη εξυπηρετούμενα ανοίγματα να υποχωρούν κοντά στο 2,5%, ενώ το κόστος κινδύνου διατηρείται υπό έλεγχο. Την ίδια στιγμή, η αποδοτικότητα ιδίων κεφαλαίων (RoTE) διαμορφώνεται σε επίπεδα μεσαίων εφηβικών ποσοστών για τις συστημικές τράπεζες, ενώ ορισμένοι παίκτες εμφανίζουν ακόμη υψηλότερες επιδόσεις.

Σε αυτό το περιβάλλον, οι επιχειρηματικοί σχεδιασμοί των τραπεζών επιβεβαιώνουν τη βιωσιμότητα της κερδοφορίας, με την Eurobank Equities να εκτιμά ότι η ανάπτυξη θα συνεχιστεί με οδηγό τα δάνεια και τις προμήθειες, παρά τις ήπιες πιέσεις από το μακροοικονομικό περιβάλλον.

Ελκυστικές οι μετοχές

Παρά την πρόσφατη άνοδο των τραπεζικών μετοχών, οι αποτιμήσεις παραμένουν ελκυστικές. Ο κλάδος διαπραγματεύεται περίπου στις 1,4 φορές την ενσώματη λογιστική αξία και περίπου 9 φορές τα κέρδη, επίπεδα που δεν αντανακλούν πλήρως την ισχυρή κερδοφορία, την αποδοτικότητα και τις προοπτικές διανομών.

Η Eurobank Equities εκτιμά ότι η αγορά εξακολουθεί να τιμολογεί ένα πιο αρνητικό σενάριο από αυτό που δικαιολογούν τα θεμελιώδη, επηρεασμένη από γεωπολιτικούς κινδύνους. Ωστόσο, ακόμη και υπό συνθήκες πίεσης, η κερδοφορία των τραπεζών εμφανίζεται ανθεκτική.

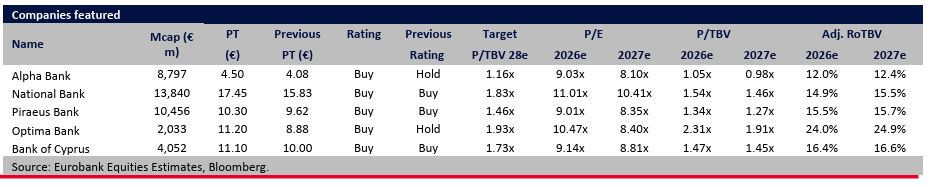

Alpha Bank

Για την Alpha Bank, η Eurobank Equities δίνει σύσταση Buy με τιμή-στόχο τα 4,50 ευρώ, επισημαίνοντας τη σημαντική βελτίωση στο προφίλ κερδοφορίας. Η τράπεζα αναμένεται να επωφεληθεί από την ανάκαμψη των περιθωρίων και τη συνεχιζόμενη πιστωτική επέκταση, ενώ η αναθεώρηση προς τα πάνω των εκτιμήσεων για τα κέρδη καθιστά πλέον πιο ελκυστικό το risk/reward για τους επενδυτές.

Εθνική Τράπεζα

Για την Εθνική Τράπεζα, η σύσταση διατηρείται σε Buy με τιμή-στόχο τα 17,45 ευρώ. Ο οίκος υπογραμμίζει τη διαχρονικά ισχυρή οργανική κερδοφορία, την υψηλή κεφαλαιακή επάρκεια και τη δυνατότητα διατήρησης υψηλών αποδόσεων ιδίων κεφαλαίων σε βάθος χρόνου, ακόμη και σε πιο απαιτητικά μακροοικονομικά σενάρια.

Τράπεζα Πειραιώς

Η Τράπεζα Πειραιώς αποτελεί την κορυφαία επιλογή της Eurobank Equities, με σύσταση Buy και τιμή-στόχο τα 10,30 ευρώ. Ο οίκος εκτιμά ότι προσφέρει το πιο ελκυστικό μείγμα αποτίμησης και αναπτυξιακής προοπτικής, με σημαντικό περιθώριο επαναξιολόγησης (rerating), καθώς συνεχίζεται η αύξηση της κερδοφορίας και περιορίζεται το discount έναντι των ανταγωνιστών.

Optima Bank

Για την Optima Bank, η σύσταση αναβαθμίζεται σε Buy με τιμή-στόχο τα 11,20 ευρώ. Η τράπεζα συνεχίζει να ξεχωρίζει για τη δυναμική αύξηση των δανείων και την υψηλή αποδοτικότητα κεφαλαίων, αν και η μετοχή της εμφανίζει μεγαλύτερη ευαισθησία σε αρνητικά μακροοικονομικά σενάρια σε σύγκριση με τις συστημικές τράπεζες.

Τράπεζα Κύπρου

Για την Bank of Cyprus, η Eurobank Equities διατηρεί σύσταση Buy με τιμή-στόχο τα 11,10 ευρώ. Η τράπεζα ξεχωρίζει για την ισχυρή δημιουργία κεφαλαίου και τη δυνατότητα πολύ υψηλών διανομών προς τους μετόχους, με το payout να μπορεί να προσεγγίσει ακόμη και το 90%-100%.

www.bankingnews.gr

Σχόλια αναγνωστών