Σχετικά Άρθρα

Να σταματήσει η κινδυνολογία για τις τράπεζες, μόλις 250 εκατ. η επιβάρυνση – Η Bright ετοιμάζει δυνατές εκπλήξεις

«Οι τράπεζες είναι τελειωμένες» – Η κρυφή μαύρη τρύπα, το κραχ που έρχεται και η νέα ληστεία των φορολογουμένων

Με πλεονέκτημα τον υψηλότερο ρυθμό ανάπτυξης στα επιχειρηματικά δάνεια (7-9%), οι ελληνικές τράπεζες παραμένουν απολύτως ανταγωνιστικές έναντι των ευρωτραπεζών.

Σύμφωνα με την Goldman Sachs, τα κέρδη ανά μετοχή θα κινηθούν με ρυθμούς από 10% έως 13% (2026-2028), προσφέροντας ταυτόχρονα αυξανόμενες αποδόσεις στους μετόχους.

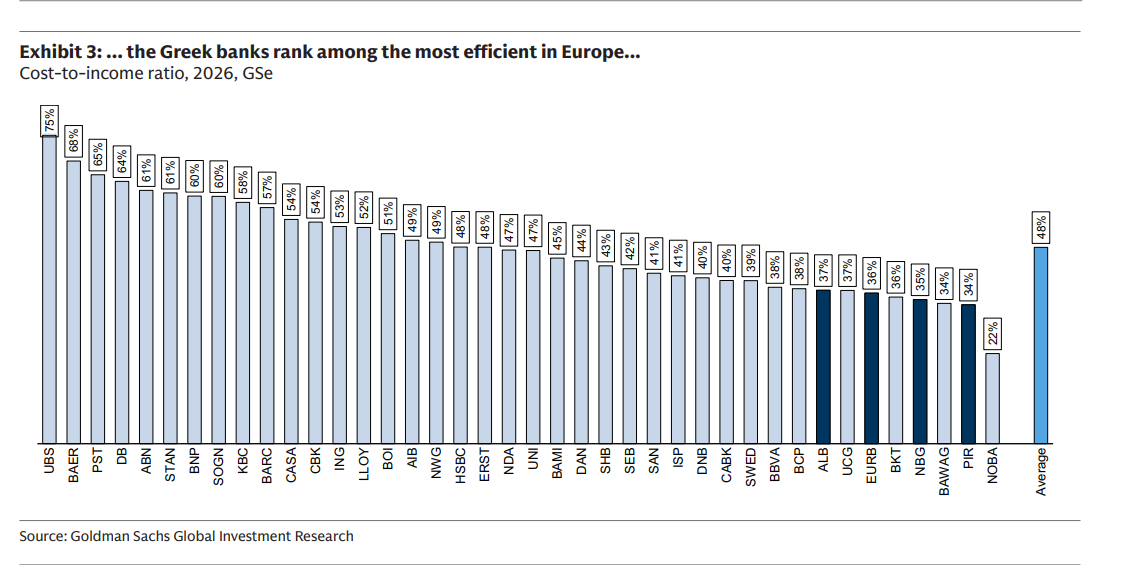

Το χαρακτηριστικό για την Goldman είναι πως οι ελληνικές τράπεζες είναι από τις πιο αποδοτικές στην Ευρώπη, ενώ με βάση τα στοιχεία έχουν βασικούς δείκτες απόδοσης που δεν έχουν ούτε μεγαλύτερες ευρω-τράπεζες. Με βάση τις προβλέψεις της Goldman Sachs, τα κέρδη ανά μετοχή (EPS) θα κινηθούν μεταξύ 8% και 13% μέχρι το 2028. Τα ρίσκα για την Goldman Sachs είναι τα αυξημένα κόστη στις στρατηγικές επενδύσεις και η χαμηλότερη ανάπτυξη στα δάνεια με συμπίεση στα περιθώρια κέρδους.

Eurobank: Λειτούργησε proactive στις εξαγορές

Η Goldman αναβάθμισε την Eurobank με σύσταση αγοράς και αυξημένη τιμή-στόχο στα 5 ευρώ (+21%), καθώς συνδυάζει υψηλές αποδόσεις και υψηλή ανάπτυξη. Για την Goldman, η Eurobank είναι καλά τοποθετημένη για υψηλότερη ανάπτυξη και απόδοση ιδίων κεφαλαίων 15% το 2025, με growth 7% στα δάνεια, στρατηγικό κτίσιμο στις προμήθειες και μονοψήφιο ρυθμό στα έξοδα, έτοιμη για 10% ετήσιο ρυθμό ανάπτυξης μέχρι το 2028, με περαιτέρω άνοδο των κερδών ανά μετοχή μέσω επαναγορών ιδίων μετοχών.

Η Eurobank λειτούργησε προληπτικά (proactive) τα τελευταία χρόνια στις εξαγορές και συγχωνεύσεις, και οι τρεις κύριες αγορές της (Ελλάδα, Κύπρος, Βουλγαρία) με ισορροπημένο μίγμα (47% Ελλάδα) προβλέπεται να έχουν υψηλότερο growth από την Ευρωζώνη.

Η απόδοση κεφαλαίων ROTE προβλέπεται στο 16% μέσω της Eurolife, ενώ όταν εφαρμοστεί ο Δανέζικος συμβιβασμός, υποδεικνύεται άνοδος στην κερδοφορία, με πρόβλεψη για 1,5 δις. κέρδη το 2026, 1,7 δις. το 2027 και 1,8 δις. το 2028. Το payout προβλέπεται να φθάσει έως 60%, διατηρώντας δείκτη κεφαλαίου CET1 στο 15%.

Πειραιώς: Καταλύτης η CMD για Εθνική Ασφαλιστική – δάνεια

Για την Πειραιώς, η δωδεκάμηνη τιμή-στόχος αυξήθηκε κατά 20% στα 10,5 ευρώ, και η σημερινή κεφαλαιοποίηση παραμένει μη απαιτητική. Η Goldman Sachs προβλέπει ότι με τα κυρίαρχα μερίδια αγοράς σε δάνεια και καταθέσεις, η τράπεζα θα έχει ισχυρή κερδοφορία με αυξανόμενη διαφοροποίηση στο επιχειρηματικό μίγμα.

Τα κέρδη ανά μετοχή αυξάνονται με ετήσιο ρυθμό ανάπτυξης 13% μέχρι το 2028, με απόδοση ιδίων κεφαλαίων ROTE 13,9% για το 2026. Η Capital Markets Day στις 5 Μαρτίου θα αποτελέσει καταλύτη, καθώς το επιχειρηματικό σχέδιο θα περιλαμβάνει την Εθνική Ασφαλιστική (1% αύξηση ROTE και 5% στα κέρδη) και ένα παραγωγικό μήνυμα για ανάπτυξη στα δάνεια.

Η Snappi, παρά την μικρή συμβολή, αποτελεί στρατηγική κίνηση για την προσέλκυση περισσότερων πελατών στην ψηφιακή τραπεζική. Η κερδοφορία της Πειραιώς εκτιμάται σε 1,1 δις. το 2025, 1,3 δις. το 2026 και 1,4 δις. το 2027, με payout ratio έως 60% μέχρι το 2027.

Alpha Bank: Παραγωγή κεφαλαίου

Η τιμή-στόχος για την Alpha Bank αυξήθηκε κατά 22% στα 5,10 ευρώ, με την Goldman Sachs να προβλέπει κέρδη ανά μετοχή 13% μέχρι το 2028, επωφελούμενη από το growth momentum σε Ελλάδα και Κύπρο.

Η Alpha Bank μπορεί να έχει χαμηλότερη απόδοση ιδίων κεφαλαίων 12% από τον μέσο ευρωπαϊκό όρο, αλλά παράγει υψηλότερο κεφάλαιο με 350 μονάδες βάσης έναντι 300 για την υπόλοιπη Ευρώπη. Αυτό οφείλεται στο υψηλότερο επίπεδο αναβαλλόμενων φόρων (deferred tax assets), τα οποία αφαιρούνται από τον δείκτη κεφαλαίου CET1, αλλά όχι από τα ενσώματα ίδια κεφάλαια, περιορίζοντας τη μόχλευση και την απόδοση ιδίων κεφαλαίων.

Η Goldman Sachs παρατηρεί εστίαση στις συζητήσεις με επενδυτές για πιθανές συνέργειες, ενώ σημειώνει ότι η συγχώνευση εντός Ελλάδος είναι απίθανη λόγω των ορίων ανταγωνισμού.

Εθνική: Υψηλότερες πληρωμές και απόθεμα για εξαγορές

Η σύσταση της Goldman Sachs για την Εθνική Τράπεζα είναι ουδέτερη, με τιμή-στόχο 16,75 ευρώ λόγω της ισχυρής απόδοσης που έχει προηγηθεί.

Η Εθνική είναι η τράπεζα με την υψηλότερη κεφαλαιακή επάρκεια στην ελληνική ομάδα ομολόγων, με δείκτη CET1 19,0% στο 9μηνο του 2025 και ROTE σε επίπεδα mid-teens. Αυτό προσφέρει σημαντική στρατηγική ευελιξία για τα επόμενα χρόνια, καθώς η Εθνική έχει εσωτερικό στόχο CET1 14%, αφήνοντας 1,9 δισ. ευρώ πλεονάζοντος κεφαλαίου, ή 14% της τρέχουσας κεφαλαιοποίησης.

Η Goldman Sachs προβλέπει χαμηλότερα κέρδη ανά μετοχή 8% στην Ελλάδα, ενώ η κατανομή του πλεονάζοντος κεφαλαίου θα απασχολήσει περισσότερο τα αποτελέσματα του οικονομικού έτους 2025. Αναμένει επίσης μείγμα υψηλότερων τακτικών πληρωμών (έως 62% το 2025 και έως 75% έως το 2027) σε μερίσματα και επαναγορές μετοχών, αφήνοντας απόθεμα για στρατηγικές εξαγορές και θεραπευμένα δάνεια.

Παφίλας Δημήτρης

dpafilas@yahoo.com

www.bankingnews.gr

Σχόλια αναγνωστών