σύμβολα :

ΓΕΝΙΚΟΣ ΔΕΙΚΤΗΣ

Εφιαλτική πρόβλεψη HSBC: Η Ελλάδα μετατρέπεται σε "νάνο" των Ανεπτυγμένων Αγορών – Γιατί η αναβάθμιση της MSCI θα οδηγήσει σε κατάρρευση του τζίρου στο ΧΑ

Πίσω από το αφήγημα της αναβάθμισης κρύβεται ο κίνδυνος μιας βίαιης ανατροπής για τις ελληνικές μετοχές, αναφέρει σε έκθεση - καταπέλτη η βρετανική τράπεζα HSBC... που βλέπει τη ρευστότητα να στερεύει και για αυτό τον λόγο δίνει ένα σήμα ξεκάθαρο προς τους επενδυτές: ώρα για πωλήσεις.

Ειδικότερα, όπως υπενθυμίζει η HSBC, η MSCI ανακοίνωσε στις 26 Ιανουαρίου την έναρξη δημόσιας διαβούλευσης για την αναταξινόμηση της Ελλάδας από Αναδυόμενη Αγορά (Emerging Market – EM) σε Ανεπτυγμένη Αγορά (Developed Market – DM) σε ένα μόνο στάδιο, με στόχο την εφαρμογή της αλλαγής κατά την αναθεώρηση των δεικτών τον Αύγουστο του 2026.

Η τελική απόφαση αναμένεται να ανακοινωθεί στις 31 Μαρτίου 2026.

Η HSBC έχει επισημάνει και κατά το παρελθόν πως το σκεπτικό της MSCI για τη μη αναβάθμιση της Ελλάδας στην περσινή αναθεώρηση ήταν παράδοξο, ενώ η αιτιολόγηση άφηνε να εννοηθεί πως μια τέτοια κίνηση δεν ήταν ενδεδειγμένη.

Παρ’ όλα αυτά, η ταχύτητα με την οποία η MSCI επιχειρεί τώρα να επισπεύσει την αναβάθμιση της Ελλάδας σε καθεστώς ώριμης / ανεπτυγμένης αγοράς χαρακτηρίζεται εντυπωσιακή, δεδομένου ότι ιστορικά μεσολαβεί συνήθως ένα έτος μεταξύ της επιβεβαίωσης στην Ετήσια Αναθεώρηση Ταξινόμησης Αγορών του Ιουνίου και της εφαρμογής της αλλαγής.

Η HSBC προειδοποιεί εδώ και καιρό ότι μια αναβάθμιση της Ελλάδας ενέχει τον κίνδυνο να εξελιχθεί σε υποβάθμιση, δεδομένου ότι η αγορά μετακινείται από μια δυναμική και ιδιαίτερα δημοφιλή ιστορία στο σύμπαν των αναδυόμενων αγορών σε μια μικρή και χαμηλής ρευστότητας γωνιά του σύμπαντος των ανεπτυγμένων αγορών.

Για τον λόγο αυτό, η τράπεζα διατηρεί σύσταση underweight για την Ελλάδα.

Παθητικές ροές – Η επίπτωση

Όπως αναφέρει η HSBC, η μετάβαση σε καθεστώς ανεπτυγμένης αγοράς ενεργοποιεί ροές από παθητικά κεφάλαια τα οποία παρακολουθούν δείκτες και υποχρεούνται να αναπαράγουν τη σύνθεση των benchmark τους.

Τα funds που παρακολουθούν τον MSCI EM θα αναγκαστούν να πουλήσουν ελληνικές μετοχές, ενώ εκείνα που παρακολουθούν δείκτες DM θα υποχρεωθούν να αγοράσουν.

Αν και συχνά θεωρείται ότι μια αναβάθμιση σε DM οδηγεί σε παθητικές εισροές, η HSBC εκτιμά ότι αυτό είναι απίθανο στην περίπτωση της Ελλάδας.

Το βάρος / στάθμιση της χώρας στους δείκτες DM θα είναι σημαντικά μικρότερο από το σημερινό της βάρος στον δείκτη EM και, λόγω περιορισμών κεφαλαιοποίησης, η Ελλάδα θα έχει πιθανότατα λιγότερες συμμετοχές στους δείκτες DM σε σύγκριση με τον EM – περίπου 5 έναντι 8.

Ιδιαίτερο ενδιαφέρον παρουσιάζει το γεγονός ότι η προτεινόμενη αναβάθμιση της Ελλάδας από τη MSCI συμπίπτει χρονικά με αντίστοιχες κινήσεις και από άλλους παρόχους δεικτών.

Οι FTSE Russell και STOXX κινούνται επίσης προς την κατεύθυνση της αναταξινόμησης της Ελλάδας σε DM, με την FTSE να έχει ήδη ανακοινώσει από τον Οκτώβριο την αναβάθμιση της χώρας από Advanced Emerging σε Developed Market.

Η STOXX θα ακολουθήσει στον ίδιο δρόμο τον Απρίλιο, καθιστώντας τις ελληνικές μετοχές επιλέξιμες για ένταξη σε βασικούς ευρωπαϊκούς δείκτες όπως ο STOXX 600 και ο Euro STOXX.

Ωστόσο, η HSBC επισημαίνει ότι, παρά τις πολλαπλές αλλαγές, η συνολική επίδραση των ροών ενδέχεται να εξουδετερωθεί.

Η ένταξη στους δείκτες STOXX θα μπορούσε να οδηγήσει σε καθαρές αγορές περίπου 1 δισ. δολαρίων, ενώ οι αλλαγές σε FTSE και MSCI εκτιμάται ότι θα προκαλέσουν καθαρές πωλήσεις 400 εκατ. δολαρίων και 500 εκατ. δολαρίων αντίστοιχα, σε συγκεκριμένες ημερομηνίες το φθινόπωρο του 2026.

Κίνδυνος απώλειας ενδιαφέροντος από ενεργούς επενδυτές

Κατά την HSBC, οι παθητικές ροές αποτελούν μόνο ένα μέρος της εικόνας.

Οι μακροπρόθεσμες επιπτώσεις στις ελληνικές μετοχές θα εξαρτηθούν κυρίως από τη στάση των διαχειριστών κεφαλαίων.

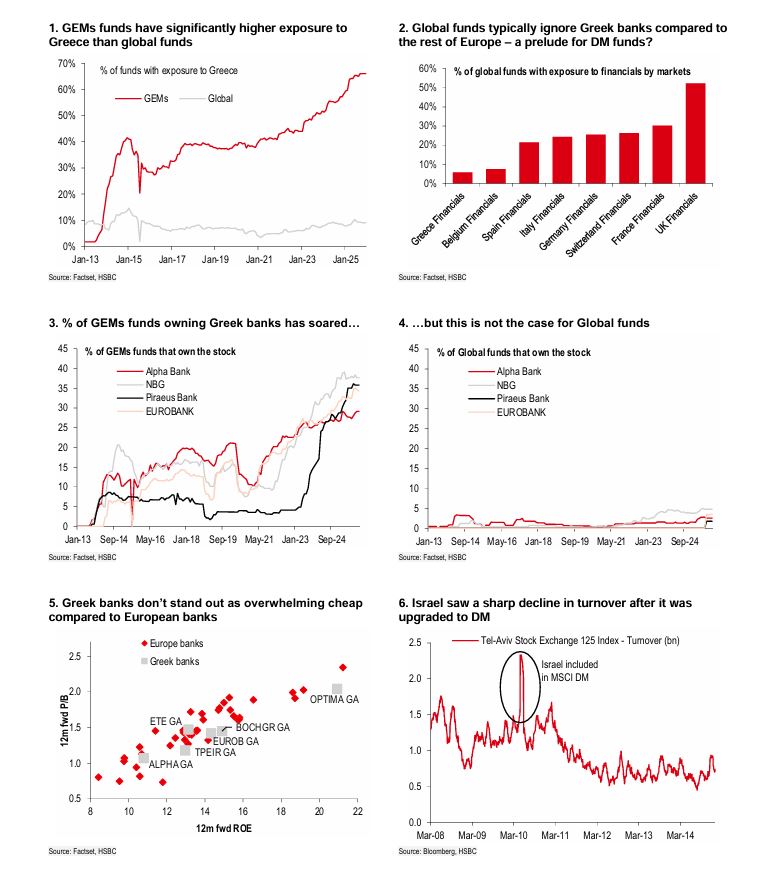

Η βασική ανησυχία είναι ότι τα κεφάλαια που εστιάζουν σε αναδυόμενες αγορές θα αναγκαστούν να περιορίσουν την έκθεσή τους μόλις η Ελλάδα εξέλθει από το σύμπαν των αναδυόμενων αγορών, ενώ τα κεφάλαια ανεπτυγμένων αγορών ενδέχεται σε μεγάλο βαθμό να αγνοήσουν την ελληνική αγορά λόγω του μικρού μεγέθους της.

Με βάση τα στοιχεία των τοποθετήσεων που παρακολουθεί η HSBC, περίπου το 10%-20% των κεφαλαίων EM δεν επιτρέπεται να διατηρεί θέσεις εκτός δείκτη αναφοράς.

Σε περίπτωση ένταξης στον δείκτη ανεπτυγμένων αγορών, η Ελλάδα πιθανότατα θα κατατασσόταν ως η δεύτερη μικρότερη αγορά στην Ευρώπη.

Η Εθνική Τράπεζα, η μεγαλύτερη τράπεζα της χώρας, θα κατελάμβανε μόλις τη θέση 175 μεταξύ 245 χρηματοοικονομικών τίτλων στον δείκτη DM.

Οι ανησυχίες αυτές ήταν, σύμφωνα με την HSBC, καθοριστικές για την απόφαση υποβάθμισης της Ελλάδας σε underweight στις αρχές του έτους, παρά τις αντιδράσεις πελατών που υποστήριζαν ότι τα κεφάλαια DM θα μπορούσαν να βρουν ελκυστικές τις ελληνικές μετοχές λόγω χαμηλότερων αποτιμήσεων, υψηλότερης πιστωτικής ανάπτυξης και ισχυρών διαρθρωτικών θεμελιωδών.

Αν και η HSBC αναγνωρίζει τη βελτίωση των θεμελιωδών μεγεθών των ελληνικών τραπεζών, τονίζει ότι ο χρονισμός της αναβάθμισης είναι δυσμενής, καθώς συμπίπτει με μια περίοδο έντονης ανόδου των ευρωπαϊκών τραπεζικών μετοχών, οι οποίες έχουν ενισχυθεί κατά περίπου 70% τον τελευταίο χρόνο.

Ελληνικές τράπεζες

Η HSBC σημειώνει ότι, σε όρους PB-ROE, οι ελληνικές τράπεζες δεν εμφανίζονται πλέον ως προφανής επενδυτική ευκαιρία αξίας έναντι των τραπεζών των ανεπτυγμένων αγορών, ιδίως μετά την ανατιμολόγηση των τελευταίων δύο ετών.

Η ανάλυση της παγκόσμιας τοποθέτησης κεφαλαίων –κεφάλαια που μπορούν να επενδύουν τόσο σε αναδυόμενες αγορές όσο και σε ανεπτυγμένες αγορές– δεν στέλνει ενθαρρυντικά μηνύματα.

Ενώ περίπου το 60% των κεφαλαίων EM διατηρεί έκθεση στην Ελλάδα, μόνο το 7% των παγκόσμιων κεφαλαίων έχει αντίστοιχη έκθεση, ποσοστό που για τις ελληνικές τράπεζες περιορίζεται στο 5%.

Αντίθετα, η έκθεση σε χρηματοοικονομικούς τίτλους χωρών όπως το Ηνωμένο Βασίλειο, η Γαλλία, η Ελβετία, η Γερμανία, η Ιταλία και η Ισπανία είναι πολλαπλάσια.

Τέλος, η HSBC προειδοποιεί ότι η Ελλάδα διατρέχει τον κίνδυνο να ακολουθήσει την πορεία της αγοράς του Ισραήλ, το οποίο αποχώρησε από τον δείκτη MSCI EM και εντάχθηκε στις ανεπτυγμένες αγορές το 2010.

Τότε, το βάρος του Ισραήλ στους δείκτες μειώθηκε από 2,7% σε 0,2%, οι όγκοι συναλλαγών στο Χρηματιστήριο του Τελ Αβίβ μειώθηκαν κατά περίπου 50% μέσα σε τρία χρόνια και η αγορά υποαπέδωσε σημαντικά τόσο έναντι των αναδυόμενων όσο και των ανεπτυγμένων αγορών.

www.bankingnews.gr

Ειδικότερα, όπως υπενθυμίζει η HSBC, η MSCI ανακοίνωσε στις 26 Ιανουαρίου την έναρξη δημόσιας διαβούλευσης για την αναταξινόμηση της Ελλάδας από Αναδυόμενη Αγορά (Emerging Market – EM) σε Ανεπτυγμένη Αγορά (Developed Market – DM) σε ένα μόνο στάδιο, με στόχο την εφαρμογή της αλλαγής κατά την αναθεώρηση των δεικτών τον Αύγουστο του 2026.

Η τελική απόφαση αναμένεται να ανακοινωθεί στις 31 Μαρτίου 2026.

Η HSBC έχει επισημάνει και κατά το παρελθόν πως το σκεπτικό της MSCI για τη μη αναβάθμιση της Ελλάδας στην περσινή αναθεώρηση ήταν παράδοξο, ενώ η αιτιολόγηση άφηνε να εννοηθεί πως μια τέτοια κίνηση δεν ήταν ενδεδειγμένη.

Παρ’ όλα αυτά, η ταχύτητα με την οποία η MSCI επιχειρεί τώρα να επισπεύσει την αναβάθμιση της Ελλάδας σε καθεστώς ώριμης / ανεπτυγμένης αγοράς χαρακτηρίζεται εντυπωσιακή, δεδομένου ότι ιστορικά μεσολαβεί συνήθως ένα έτος μεταξύ της επιβεβαίωσης στην Ετήσια Αναθεώρηση Ταξινόμησης Αγορών του Ιουνίου και της εφαρμογής της αλλαγής.

Η HSBC προειδοποιεί εδώ και καιρό ότι μια αναβάθμιση της Ελλάδας ενέχει τον κίνδυνο να εξελιχθεί σε υποβάθμιση, δεδομένου ότι η αγορά μετακινείται από μια δυναμική και ιδιαίτερα δημοφιλή ιστορία στο σύμπαν των αναδυόμενων αγορών σε μια μικρή και χαμηλής ρευστότητας γωνιά του σύμπαντος των ανεπτυγμένων αγορών.

Για τον λόγο αυτό, η τράπεζα διατηρεί σύσταση underweight για την Ελλάδα.

Παθητικές ροές – Η επίπτωση

Όπως αναφέρει η HSBC, η μετάβαση σε καθεστώς ανεπτυγμένης αγοράς ενεργοποιεί ροές από παθητικά κεφάλαια τα οποία παρακολουθούν δείκτες και υποχρεούνται να αναπαράγουν τη σύνθεση των benchmark τους.

Τα funds που παρακολουθούν τον MSCI EM θα αναγκαστούν να πουλήσουν ελληνικές μετοχές, ενώ εκείνα που παρακολουθούν δείκτες DM θα υποχρεωθούν να αγοράσουν.

Αν και συχνά θεωρείται ότι μια αναβάθμιση σε DM οδηγεί σε παθητικές εισροές, η HSBC εκτιμά ότι αυτό είναι απίθανο στην περίπτωση της Ελλάδας.

Το βάρος / στάθμιση της χώρας στους δείκτες DM θα είναι σημαντικά μικρότερο από το σημερινό της βάρος στον δείκτη EM και, λόγω περιορισμών κεφαλαιοποίησης, η Ελλάδα θα έχει πιθανότατα λιγότερες συμμετοχές στους δείκτες DM σε σύγκριση με τον EM – περίπου 5 έναντι 8.

Ιδιαίτερο ενδιαφέρον παρουσιάζει το γεγονός ότι η προτεινόμενη αναβάθμιση της Ελλάδας από τη MSCI συμπίπτει χρονικά με αντίστοιχες κινήσεις και από άλλους παρόχους δεικτών.

Οι FTSE Russell και STOXX κινούνται επίσης προς την κατεύθυνση της αναταξινόμησης της Ελλάδας σε DM, με την FTSE να έχει ήδη ανακοινώσει από τον Οκτώβριο την αναβάθμιση της χώρας από Advanced Emerging σε Developed Market.

Η STOXX θα ακολουθήσει στον ίδιο δρόμο τον Απρίλιο, καθιστώντας τις ελληνικές μετοχές επιλέξιμες για ένταξη σε βασικούς ευρωπαϊκούς δείκτες όπως ο STOXX 600 και ο Euro STOXX.

Ωστόσο, η HSBC επισημαίνει ότι, παρά τις πολλαπλές αλλαγές, η συνολική επίδραση των ροών ενδέχεται να εξουδετερωθεί.

Η ένταξη στους δείκτες STOXX θα μπορούσε να οδηγήσει σε καθαρές αγορές περίπου 1 δισ. δολαρίων, ενώ οι αλλαγές σε FTSE και MSCI εκτιμάται ότι θα προκαλέσουν καθαρές πωλήσεις 400 εκατ. δολαρίων και 500 εκατ. δολαρίων αντίστοιχα, σε συγκεκριμένες ημερομηνίες το φθινόπωρο του 2026.

Κίνδυνος απώλειας ενδιαφέροντος από ενεργούς επενδυτές

Κατά την HSBC, οι παθητικές ροές αποτελούν μόνο ένα μέρος της εικόνας.

Οι μακροπρόθεσμες επιπτώσεις στις ελληνικές μετοχές θα εξαρτηθούν κυρίως από τη στάση των διαχειριστών κεφαλαίων.

Η βασική ανησυχία είναι ότι τα κεφάλαια που εστιάζουν σε αναδυόμενες αγορές θα αναγκαστούν να περιορίσουν την έκθεσή τους μόλις η Ελλάδα εξέλθει από το σύμπαν των αναδυόμενων αγορών, ενώ τα κεφάλαια ανεπτυγμένων αγορών ενδέχεται σε μεγάλο βαθμό να αγνοήσουν την ελληνική αγορά λόγω του μικρού μεγέθους της.

Με βάση τα στοιχεία των τοποθετήσεων που παρακολουθεί η HSBC, περίπου το 10%-20% των κεφαλαίων EM δεν επιτρέπεται να διατηρεί θέσεις εκτός δείκτη αναφοράς.

Σε περίπτωση ένταξης στον δείκτη ανεπτυγμένων αγορών, η Ελλάδα πιθανότατα θα κατατασσόταν ως η δεύτερη μικρότερη αγορά στην Ευρώπη.

Η Εθνική Τράπεζα, η μεγαλύτερη τράπεζα της χώρας, θα κατελάμβανε μόλις τη θέση 175 μεταξύ 245 χρηματοοικονομικών τίτλων στον δείκτη DM.

Οι ανησυχίες αυτές ήταν, σύμφωνα με την HSBC, καθοριστικές για την απόφαση υποβάθμισης της Ελλάδας σε underweight στις αρχές του έτους, παρά τις αντιδράσεις πελατών που υποστήριζαν ότι τα κεφάλαια DM θα μπορούσαν να βρουν ελκυστικές τις ελληνικές μετοχές λόγω χαμηλότερων αποτιμήσεων, υψηλότερης πιστωτικής ανάπτυξης και ισχυρών διαρθρωτικών θεμελιωδών.

Αν και η HSBC αναγνωρίζει τη βελτίωση των θεμελιωδών μεγεθών των ελληνικών τραπεζών, τονίζει ότι ο χρονισμός της αναβάθμισης είναι δυσμενής, καθώς συμπίπτει με μια περίοδο έντονης ανόδου των ευρωπαϊκών τραπεζικών μετοχών, οι οποίες έχουν ενισχυθεί κατά περίπου 70% τον τελευταίο χρόνο.

Ελληνικές τράπεζες

Η HSBC σημειώνει ότι, σε όρους PB-ROE, οι ελληνικές τράπεζες δεν εμφανίζονται πλέον ως προφανής επενδυτική ευκαιρία αξίας έναντι των τραπεζών των ανεπτυγμένων αγορών, ιδίως μετά την ανατιμολόγηση των τελευταίων δύο ετών.

Η ανάλυση της παγκόσμιας τοποθέτησης κεφαλαίων –κεφάλαια που μπορούν να επενδύουν τόσο σε αναδυόμενες αγορές όσο και σε ανεπτυγμένες αγορές– δεν στέλνει ενθαρρυντικά μηνύματα.

Ενώ περίπου το 60% των κεφαλαίων EM διατηρεί έκθεση στην Ελλάδα, μόνο το 7% των παγκόσμιων κεφαλαίων έχει αντίστοιχη έκθεση, ποσοστό που για τις ελληνικές τράπεζες περιορίζεται στο 5%.

Αντίθετα, η έκθεση σε χρηματοοικονομικούς τίτλους χωρών όπως το Ηνωμένο Βασίλειο, η Γαλλία, η Ελβετία, η Γερμανία, η Ιταλία και η Ισπανία είναι πολλαπλάσια.

Τέλος, η HSBC προειδοποιεί ότι η Ελλάδα διατρέχει τον κίνδυνο να ακολουθήσει την πορεία της αγοράς του Ισραήλ, το οποίο αποχώρησε από τον δείκτη MSCI EM και εντάχθηκε στις ανεπτυγμένες αγορές το 2010.

Τότε, το βάρος του Ισραήλ στους δείκτες μειώθηκε από 2,7% σε 0,2%, οι όγκοι συναλλαγών στο Χρηματιστήριο του Τελ Αβίβ μειώθηκαν κατά περίπου 50% μέσα σε τρία χρόνια και η αγορά υποαπέδωσε σημαντικά τόσο έναντι των αναδυόμενων όσο και των ανεπτυγμένων αγορών.

www.bankingnews.gr

Σχόλια αναγνωστών