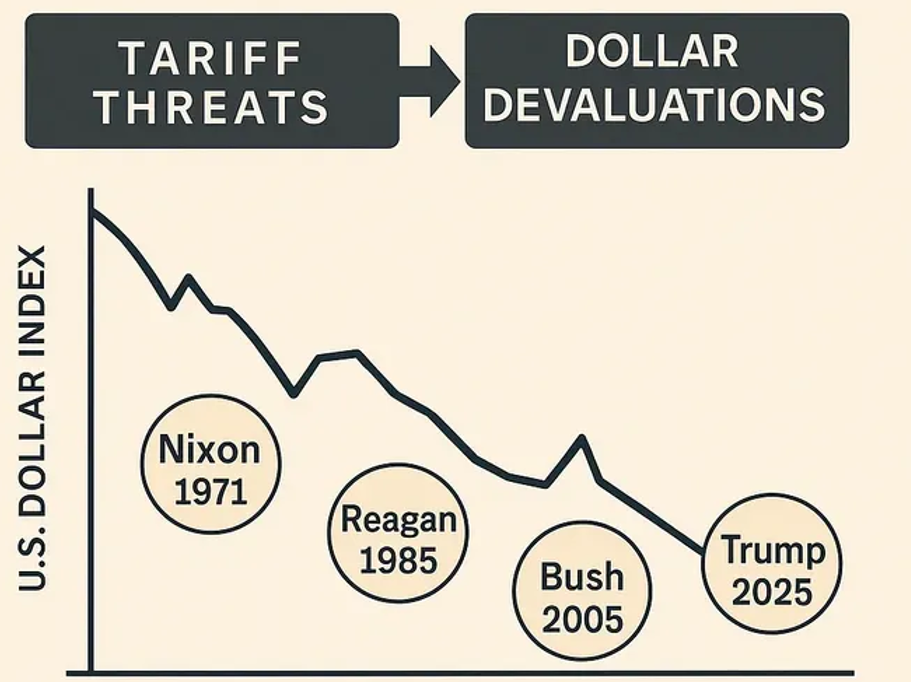

Η εποχή του μεγάλου μετασχηματισμού - Ο Richard Nixon το 1971 κατέληξε ότι η Αμερική μπορούσε να επιβάλει τον αναγκαίο μετασχηματισμό της νομισματικής τάξης εάν εμφανιζόταν ως ταύρος εν υαλοπωλείο όπως σήμερα o Donald Trump...

Ολη η συζήτηση περί συμφωνίας Mar-a-Lago εισήλθε στη δημόσια συζήτηση από ένα επιδραστικό – και πλέον περιβόητο – άρθρο του Νοεμβρίου 2024 από τον Stephen Miran, A User’s Guide to Restructuring the Global Trading System, το οποίο πιθανότατα του εξασφάλισε τη θέση ως προέδρου του Συμβουλίου των Οικονομικών Εμπειρογνωμόνων (Council of Economic Advisers) στην κυβέρνηση Trump 2.0 (πριν από τη μετάβασή του στη Fed.

Αφού προειδοποίησε για σοκ στην αγορά ακινήτων και στον ομοσπονδιακό προϋπολογισμό λόγω της ανόδου των αποδόσεων των μακροπρόθεσμων ομολόγων, ο Miran παρουσιάζει το μεγάλο του σχέδιο: Οι ΗΠΑ πρέπει να χρησιμοποιήσουν τις εγγυήσεις ασφάλειας και τους ανταποδοτικούς δασμούς ως μοχλό πίεσης απέναντι σε χώρες που κατέχουν περιουσιακά στοιχεία σε δολάριο.

Συνοπτικά το σχέδιο Miran

Τι ζητούν οι ΗΠΑ από τον κόσμο

(i) Ασθενέστερο δολάριο

(ii) Ανταλλαγή των κρατικών ομολόγων που δεν έχουν λήξει με ομόλογα διάρκειας 100 ετών

(iii) Ανάταξη της καταστραφείσας βιομηχανικής βάσης και εξισορρόπησης του εμπορικού ελλείμματος

Τι προσφέρουν οι ΗΠΑ στον κόσμο

(i) Αμυντική ασφάλεια,

(ii) Πρόσβαση στην αμερικανική αγορά, και

(iii) Πρόσβαση σε προηγμένη τεχνολογία τεχνητής νοημοσύνης όπου οι ΗΠΑ στοχεύουν σε μια στρατηγική αυτονομία.

Η προταθείσα συμφωνία Mar-a-Lago (Mar-a-Lago Accord) πάσχει σύμφωνα με τον οικονομολόγο Keneth Rogoff από μια εσφαλμένη κατανόηση της σχέσης μεταξύ της παγκόσμιας θέσης του δολαρίου και της αποβιομηχάνισης των ΗΠΑ και έχει δύο σημαντικά προηγούμενα:

Η Συμφωνία Smithsonian (1971)

Ήταν η πρώτη συμφωνία μεταξύ των ΗΠΑ και των λοιπών ανεπτυγμένων χωρών για τη μερική υποτίμηση του δολαρίου έναντι του χρυσού, μετά τη Συμφωνία του Bretton Woods το 1944 και το σύστημα του κανόνα χρυσού, το οποίο αποτελούσε το θεμέλιο της νομισματικής τάξης

Το εγχείρημα αυτό οδήγησε εν τέλει στην αποσύνδεση του δολαρίου από τον χρυσό, αναδιαμορφώνοντας το παγκόσμιο νομισματικό τοπίο, αλλά και την παγκόσμια οικονομία.

Η Συμφωνία Plaza (1985)

Η συμφωνία αυτή οδήγησε σε συντονισμένες και συστηματικές παρεμβάσεις στις αγορές συναλλάγματος, κυρίως από την Ιαπωνία και τη Δυτική Γερμανία, μέσω της ανατίμησης του γεν και του γερμανικού μάρκου έναντι του δολαρίου.

Στόχος ήταν η αντιμετώπιση των αμερικανικών ανησυχιών σχετικά με το διογκούμενο εμπορικό έλλειμμα και τον μη βιώσιμο πληθωρισμό.

Ισχύει το επιχείρημα του Miran ότι το καθεστώς του δολαρίου ως παγκόσμιου αποθεματικού νομίσματος δεν αποτελεί προνόμιο αλλά κοστοβόρο βάρος;

Ο Rogoff απαντά «και ναι και όχι» και εξηγεί: Είναι σίγουρα πιθανό ότι η επιθυμία των επενδυτών να κατέχουν αμερικανικές μετοχές, ομόλογα και ακίνητα δυνητικά δημιουργούν μια σταθερή εισροή κεφαλαίων στις Ηνωμένες Πολιτείες, ενισχύοντας την εγχώρια κατανάλωση και αυξάνοντας τη ζήτηση τόσο για εμπορεύσιμα αγαθά όπως αυτοκίνητα όσο και για μη εμπορεύσιμα, όπως ακίνητα και εστιατόρια.

Ιδίως η υψηλότερη ζήτηση για μη εμπορεύσιμα αγαθά τείνει να αυξάνει την αξία του δολαρίου, καθιστώντας τις εισαγωγές πιο ελκυστικές στους Αμερικανούς καταναλωτές, όπως υποστηρίζει ο Miran.

(i) Τα assets που κατέχουν οι ξένοι. Αυτή η λογική παραβλέπει κρίσιμες λεπτομέρειες σύμφωνα με τον Rogoff.

Παρόλο που το καθεστώς του δολαρίου ως αποθεματικού νομίσματος αυξάνει τη ζήτηση για αμερικανικά κρατικά ομόλογα (Treasuries), δεν αυξάνει κατ’ ανάγκη τη ζήτηση για όλα τα αμερικανικά περιουσιακά στοιχεία.

Οι ασιατικές κεντρικές τράπεζες, για παράδειγμα, κατέχουν τρισεκατομμύρια δολάρια σε έντοκα γραμμάτια του Δημοσίου, τα οποία χρησιμοποιούν για να σταθεροποιήσουν τις συναλλαγματικές ισοτιμίες τους και να διατηρήσουν ένα χρηματοοικονομικό «μαξιλάρι» σε περίπτωση κρίσης.

Εν γένει αποφεύγουν άλλου τύπου αμερικανικά περιουσιακά στοιχεία, όπως μετοχές και ακίνητα, επειδή δεν εξυπηρετούν τους ίδιους σκοπούς για τη νομισματική πολιτική τους.

Αυτό σημαίνει ότι, εάν οι ξένες χώρες χρειάζεται απλώς να συσσωρεύουν ομόλογα έντοκα γραμμάτια του αμερικανικού δημοσίου, δεν είναι απαραίτητο να έχουν εμπορικά πλεονάσματα για να τα αποκτήσουν

Τα απαιτούμενα κεφάλαια μπορούν επίσης να προέλθουν από την πώληση υπαρχόντων ξένων περιουσιακών στοιχείων, όπως μετοχές, ακίνητα και εργοστάσια.

Αυτό ακριβώς συνέβη τη δεκαετία του 1960 μέχρι τα μέσα της δεκαετίας του 1970.

Τότε, το δολάριο είχε εδραιωθεί ως παγκόσμιο αποθεματικό νόμισμα, αλλά οι ΗΠΑ παρουσίαζαν σχεδόν σταθερά πλεόνασμα τρεχουσών συναλλαγών.

Οι ξένοι επενδυτές συσσώρευαν αμερικανικά κρατικά ομόλογα, ενώ οι αμερικανικές εταιρείες επεκτείνονταν στο εξωτερικό αποκτώντας εγκαταστάσεις παραγωγής, είτε με άμεσες εξαγορές είτε με επενδύσεις greenfield, χτίζοντας εξ αρχής παραγωγικές μονάδες.

Το ίδιο συνέβη και στη μεταπολεμική εποχή.

Η βρετανική λίρα ήταν το κυρίαρχο παγκόσμιο αποθεματικό νόμισμα από τα τέλη των Ναπολεόντειων Πολέμων έως το ξέσπασμα του Α΄ Παγκοσμίου Πολέμου το 1914.

Καθ’ όλη αυτή την περίοδο, το Ηνωμένο Βασίλειο παρουσίαζε εξωτερικά πλεονάσματα, ενισχυμένο από τις υψηλές αποδόσεις σε επενδύσεις σε όλη την αυτοκρατορία, σημειώνει ο Rogoff.

ii. Αποταμιεύσεις και επενδύσεις.

Ο ίδιος υποστηρίζει ότι υπάρχει, επίσης, μία διαφορετική ερμηνεία του αμερικανικού ελλείμματος τρεχουσών συναλλαγών που βοηθά να εξηγηθεί για ποιους λόγους η σχέση μεταξύ συναλλαγματικής ισοτιμίας και εμπορικών ανισορροπιών είναι πιο περίπλοκη από ό,τι υποθέτει ο Miran.

Από την άποψη των εθνικών λογαριασμών, το πλεόνασμα τρεχουσών συναλλαγών μιας χώρας ισούται με τη διαφορά μεταξύ εθνικών αποταμιεύσεων και επενδύσεων, τόσο από τον δημόσιο όσο και τον ιδιωτικό τομέα.

Σημαντικό: ως «επενδύσεις» στην περίπτωση αυτή εκλαμβάνονται τα φυσικά περιουσιακά στοιχεία – εργοστάσια, κατοικίες, υποδομές και εξοπλισμός – όχι χρηματοοικονομικά προϊόντα.

Με αυτήν την οπτική, είναι σαφές ότι το έλλειμμα τρεχουσών συναλλαγών επηρεάζεται όχι μόνο από τη συναλλαγματική ισοτιμία, αλλά από οποιονδήποτε παράγοντα επηρεάζει την ισορροπία μεταξύ αποταμίευσης και επενδύσεων.

Το 2024, το δημοσιονομικό έλλειμμα των ΗΠΑ ήταν 6,4% του ΑΕΠ, σημαντικά μεγαλύτερο από το έλλειμμα τρεχουσών συναλλαγών, το οποίο ήταν λίγο κάτω από 4%.

Στην ανάλυση του Miran για το δολάριο το δημοσιονομικό ζήτημα παρακάμπτεται και, βέβαια, ο ρόλος του δολαρίου όσον αφορά την άνοδο των ανισοτήτων και ποιοι αναδείχθηκαν πραγματικοί νικητές της «χρηματιστικοποίησης» της οικονομίας από το τέλος της δεκαετίας του 1970.

Επισημαίνει ότι, παρότι η μείωση του δημοσιονομικού ελλείμματος δεν θα εξάλειφε αυτόματα το έλλειμμα τρεχουσών συναλλαγών – αυτό θα εξαρτιόταν από το πώς θα «έκλεινε» το χάσμα και πώς θα αντιδρούσε ο ιδιωτικός τομέας – αποτελεί πολύ πιο απλή λύση από το τη διαξαγωγή ενός εμπορικού πολέμου.

Ωστόσο, η μείωση των ελλειμμάτων συνεπάγεται το δύσκολο πολιτικό έργο της πειθούς του Κογκρέσου να ασκήσει πιο υπεύθυνη δημοσιονομική πολιτική – τόσο στο σκέλος των φορολογικών εσόδων όσο και στο σκέλος των δαπανών.

(iii) Η υστέρηση στην απασχόληση

Ένας ακόμη βασικός παράγοντας της αύξησης του ελλείμματος τρεχουσών συναλλαγών είναι η ισχύς της αμερικανικής οικονομίας, η οποία ήταν μακράν η πιο δυναμική μεταξύ των μεγάλων οικονομιών κατά τα τελευταία χρόνια.

Αυτό κατέστησε τις αμερικανικές επιχειρήσεις ιδιαίτερα ελκυστικές ως επενδυτικούς προορισμούς ενώ ακόμη και η μεταποίηση έχει αυξήσει το ποσοστό της ως μερίδιο του ΑΕΠ.

Ο λόγος που η απασχόληση δεν ακολουθεί με τον ίδιο ρυθμό είναι ότι τα σύγχρονα εργοστάσια είναι ιδιαίτερα αυτοματοποιημένα και ο ευρύτερος μετασχηματισμός των παραγωγικών δομών εξαιτίας της τεχνολογικής καινοτομίας που καταστρέφει θέσεις εργασίας.

Το σχέδιο του Miran, όσο ευφυές κι αν φαίνεται, βασίζεται σε μια εσφαλμένη διάγνωση καθώς ο ρόλος του δολαρίου ως αποθεματικού δολαρίου – επισημαίνει ο Rogoff - είναι μόνο ένας από τους πολλούς παράγοντες που συμβάλλουν στα επίμονα εμπορικά ελλείμματα της Αμερικής.

Και καθώς τα αίτια του εμπορικού ελλείμματος είναι πολλαπλά, η ιδέα ότι οι δασμοί μπορούν να αποτελέσουν πανάκεια είναι τουλάχιστον αμφίβολη, καταλήγει.

Η επικίνδυνη καταστροφή της εμπιστοσύνης στις ΗΠΑ – Η άρση του θεσμικού πλαισίου

Σύμφωνα με το Harold James ο κίνδυνος που ενέχει μια «Συμφωνία Mar-a-Lago» είναι ότι η εργαλειοποίηση των εμπορικών σχέσεων και των αμερικανικών εγγυήσεων ασφάλειας θα καταστρέψει την εμπιστοσύνη στο «greenback».

Συμπληρώνει ότι ενώ παρόμοιες προηγούμενες προσπάθειες απλώς απέτυχαν, η προσπάθεια της κυβέρνησης Trump θα μπορούσε να έχει καταστροφικά αντίστροφα αποτελέσματα.

Σύμφωνα με τον Πρόεδρο των ΗΠΑ Donald Trump και τους συμβούλους του, το διεθνές νομισματικό σύστημα λειτουργεί εις βάρος των συμφερόντων των ΗΠΑ.

Απαιτείται ριζική μεταρρύθμιση, και αυτή πιθανότατα μπορεί να προκύψει μόνο από μια εξαιρετικά ανατρεπτική αναδιάταξη της παγκόσμιας οικονομίας.

Αυτή η φάση δεν είναι καινοφανής.

Το 1944, οι Ηνωμένες Πολιτείες φιλοξένησαν τη διάσκεψη του Bretton Woods, με τη συμμετοχή 44 χωρών, που χάραξε μια πορεία εξόδου από τη δυσλειτουργική τάξη της μεσοπολεμικής περιόδου.

Τώρα, ο Υπουργός Οικονομικών των ΗΠΑ Scott Bessent επικαλείται μία νέα «στιγμής Bretton Woods».

Στόχος θα ήταν η μια «συμφωνία Mar-a-Lago» που θα αντιμετώπιζε τρία αλληλοσυνδεόμενα προβλήματα τα οποία συνήθως δεν εξετάζονται συλλογικά, επειδή αποτελούν αντικείμενο ξεχωριστών υπηρεσιών και διεθνών θεσμών – το εμπόριο, το δολάριο και τις πολιτικές ασφάλειας.

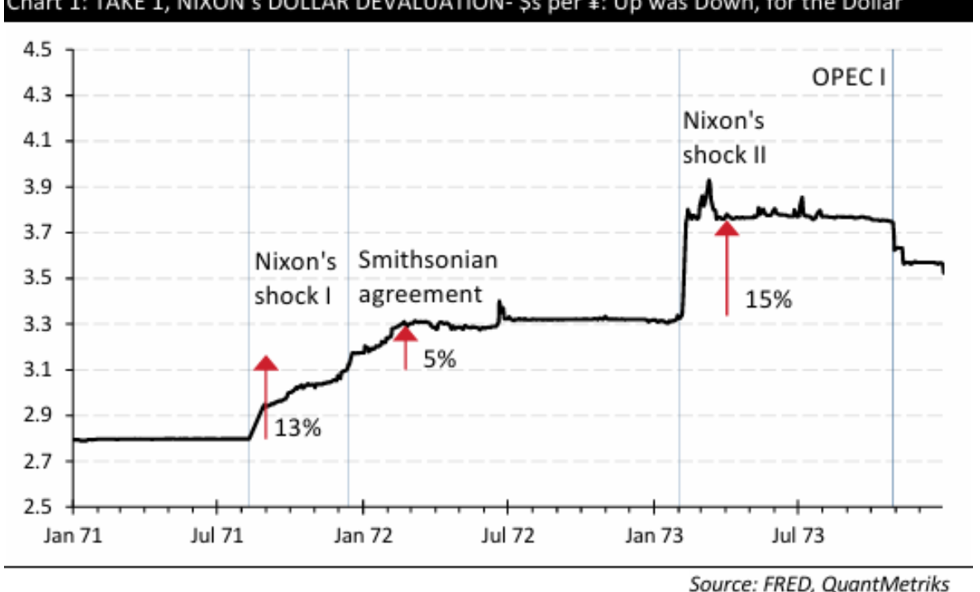

Σύμφωνα με τον James, η ιδέα μίας συμφωνίας Mar-a-Lago στηρίζεται σε ένα ιστορικό προηγούμενο, όπου οι ΗΠΑ έλαβαν μέτρα για να αναδιατάξουν το διεθνές νομισματικό σύστημα και να απομειώσουν την αξία του δολαρίου. Το πλέον προφανές σημείο αναφοράς είναι η συμφωνία Smithsonian τον Δεκέμβριο του 1971, την οποία ο Πρόεδρος Richard Nixon χαρακτήρισε «τη σημαντικότερη νομισματική συμφωνία στην ιστορία του κόσμου».

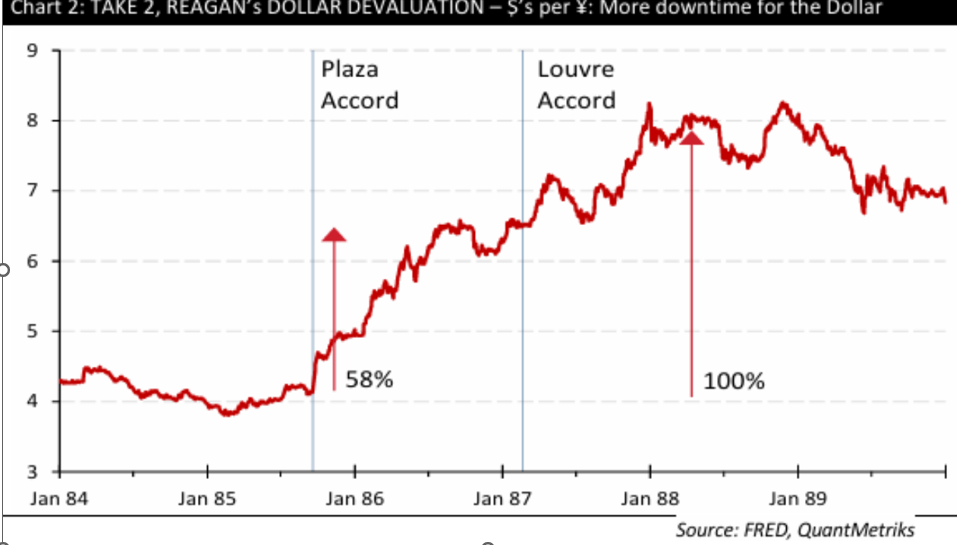

Ένα άλλο ιστορικό προηγούμενο περιλαμβάνει την συμφωνία Plaza (Plaza Accord) του Σεπτεμβρίου 1985 υπό τον Πρόεδρο Ronald Reagan, που πιθανότατα αποτελεί την έμπνευση για την προσπάθεια της κυβέρνησης Trump.

Και στις δύο περιπτώσεις, η αμερικανική ηγεσία είχε υιοθετήσει το ίδιο αφήγημα: το δολάριο ήταν υπερτιμημένο, οι Αμερικανοί εξαγωγείς και εργαζόμενοι διέθεταν ανταγωνιστικό μειονέκτημα και η αμερικανική οικονομική πολιτική αντιμετώπιζε εμπόδια εν μέρους των εταίρων της. Αυτή η αίσθηση παγίδευσης κυοφόρησε μια ώθηση για ριζική αναδιάταξη.

Ο Nixon κατέληξε ότι η Αμερική μπορούσε να επιβάλει τον αναγκαίο μετασχηματισμό της νομισματικής τάξης εάν εμφανιζόταν ως ταύρος εν υαλοπωλείο όπως σήμερα o Donald Trump.

Τι αλλάζει στη σημερινή συγκυρία

Εντούτοις, παρά τις ρητορικές ομοιότητες μεταξύ τότε και τώρα, τα θεμελιώδη οικονομική μεγέθη είναι ριζικά διαφορετικά.

Πρώτον, τότε οι ΗΠΑ αποτελούσαν την «κινητήρια μηχανή» του παγκόσμιου εμπορίου και διατηρούσαν ιστορικά χαμηλά επίπεδα δημόσιου χρέους, κατά μέσο όρο περίπου 50% του ΑΕΠ έως το 2007.

Δεύτερον, ενώ ο κανόνας χρυσού καταργούνταν στο πλαίσιο της Συμφωνίας Smithsonian, το «πετροδολάριο» γεννιόταν.

Με τη στήριξη της Σαουδικής Αραβίας — έδρας των μεγαλύτερων πετρελαϊκών αποθεμάτων παγκοσμίως — οι ΗΠΑ διασφάλισαν ότι το πετρέλαιο, το εμβληματικό παγκόσμιο εμπόρευμα, θα διαπραγματεύεται αποκλειστικά σε δολάρια, μέσω τόσο ήπιας όσο και σκληρής ισχύος.

Η πράξη αυτή δημιούργησε μια μεγάλη και διατηρήσιμη παγκόσμια ζήτηση για το δολάριο, αντισταθμίζοντας τις αρνητικές επιπτώσεις της αποσύνδεσης από τον χρυσό και κάθε δυσπιστία προς το παγκόσμιο χρηματοπιστωτικό καθεστώς, με τις ΗΠΑ στο επίκεντρό του.

Σε κάθε περίπτωση, το «μαστίγιο» προκειμένου να συναινέσουν οι υπόλοιπες χώρες ήταν η εμπορική πολιτική.

Το 1971, με τη μετατρεψιμότητα του δολαρίου σε χρυσό να έχει ήδη ανασταλεί, ο Nixon επέβαλε επιπλέον δασμό 10% σε όλες τις εισαγωγές (χαρακτηριστικά, τον ίδιο ελάχιστο δασμό που ανακοίνωσε ο Trump στις 2 Απριλίου 2025).

Ο νόμος Graham-Schumer

Παρομοίως, το 1985, οι πιέσεις του Κογκρέσου για να περιοριστεί ο καταιγισμός εισαγωγών (κυρίως από την Ιαπωνία) έδωσαν στον Υπουργό Οικονομικών James Baker το όπλο που χρειαζόταν για να εξαναγκάσει τις υπόλοιπες χώρες του τότε ομάδας των G5 να υποτιμήσουν τα νομίσματά τους.

Ο Bessent ακολουθεί το παράδειγμα των Connally και Baker όταν λέει στους δημοσιογράφους ότι οι τρέχοντες δασμοί αποσκοπούν στο να ωθήσουν άλλες χώρες προς μια νέα συμφωνία.

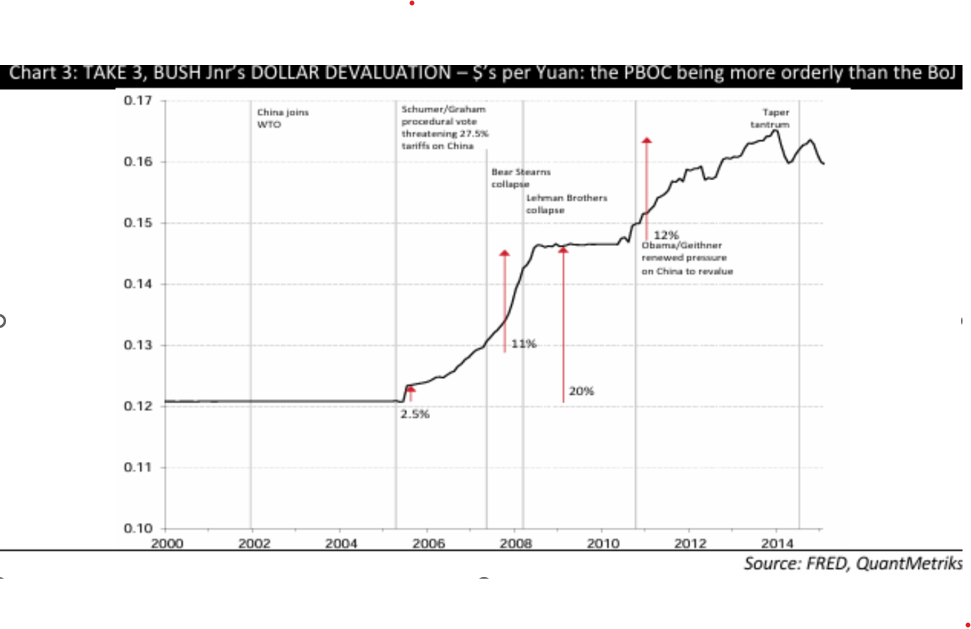

Αντιμέτωπος με διμερή πίεση (ιδιαίτερα λόγω του νόμου Graham-Schumer), ο Bush Jr. ώθησε την Κίνα να επανατιμήσει το γιουάν.

Το Πεκίνο ανταποκρίθηκε επιτρέποντας μια ανατίμηση 25% του νομίσματός του σε συμπεφωνημένο χρονοδιάγραμμα.

Η στρατηγική υποτίμηση του δολαρίου απέφυγε και πάλι πλήρεις εμπορικούς πολέμους με δασμούς.

Ωστόσο, όταν ξέσπασε η Παγκόσμια Χρηματοπιστωτική Κρίση, η Κίνα επανασύνδεσε το γιουάν με το δολάριο.

Αυτό υπογράμμισε την ευθραυστότητα τέτοιων συμφωνιών όταν οι παγκόσμιες συνθήκες αλλάζουν.

Ο νόμος Graham-Schumer αναφέρεται σε νομοθετική πρόταση των Αμερικανών γερουσιαστών Lindsey Graham (Ρεπουμπλικανός) και Chuck Schumer (Δημοκρατικός), που κατατέθηκε για να ασκήσει πίεση σε χώρες με υποτιμημένα νομίσματα, κυρίως στην Κίνα, ώστε να επανατιμήσουν το νόμισμά τους και να αντιμετωπιστούν οι αθέμιτες εμπορικές πρακτικές.

Συγκεκριμένα:

• Επικεντρωνόταν στο γιουάν και την Κίνα στις αρχές της δεκαετίας του 2000.

• Στόχος ήταν να προληφθεί το εμπορικό πλεόνασμα της Κίνας έναντι των ΗΠΑ, μειώνοντας τον αθέμιτο ανταγωνισμό.

• Προέβλεπε πιθανούς δασμούς ή κυρώσεις αν η Κίνα δεν ανατιμούσε το γιουάν.

Αλλά ούτε η Συμφωνία Smithsonian ούτε η Συμφωνία Plaza είχαν μακροχρόνια ισχύ.

Οι ισοτιμίες της συμφωνίας Smithsonian δεν άντεξαν, κυρίως επειδή οι ΗΠΑ συνέχισαν την πολιτική μεγάλης δημοσιονομικής επέκτασης που απορρόφησε περισσότερες εισαγωγές. Έπειτα, όταν οι Ευρωπαίοι, και στη συνέχεια ο υπόλοιπος κόσμος, απομακρύνθηκαν από τις σταθερές ισοτιμίες το 1973, το δολάριο έπρεπε να υποτιμηθεί πολύ περισσότερο.

Παρομοίως, η Συμφωνία Plaza αντικαταστάθηκε γρήγορα από την Συμφωνία του Λούβρου (Louvre Accord) του 1987, που είχε στόχο να σταθεροποιήσει τις συναλλαγματικές ισοτιμίες· αλλά οι διαφωνίες σχετικά με τον τρόπο επίτευξης αυτού του στόχου προκάλεσαν τον τεράστιο διεθνή χρηματιστηριακό πανικό του Οκτωβρίου εκείνου του έτους.

Η πρώτη θητεία του Trump και η Κίνα

Η πρώτη θητεία του Trump (2016 - 2020) περιπλέκει το αφήγημα σε επιφανειακό επίπεδο.

Κατά το πρώτο έτος της προεδρίας του, το γιουάν της Κίνας ενισχύθηκε στην πραγματικότητα έναντι του δολαρίου.

Το Πεκίνο, στην ουσία, έπαιζε το παραδοσιακό παιχνίδι.

Ωστόσο, ο Trump τους εξέπληξε επιβάλλοντας δασμούς το 2018, παραβιάζοντας την αρχή της εμπορικής διπλωματίας για το... πρώτο πλήγμα.

Το γιουάν στη συνέχεια υποτιμήθηκε ως αντίποινα.

Αυτό αντέστρεψε τον ιστορικό κανόνα. Στο πλαίσιο του εν εξελίξει εμπορικού πολέμου το γιουάν ενδέχεται να υποτιμηθεί.

Τελικά, όμως, όπως συνέβη με τους Nixon, Reagan και Bush Jr., το δολάριο θα υποτιμηθεί ξανά για να επιλυθούν οι εμπορικές εντάσεις.

Η Κίνα, ήδη προχωρά τη διαδικασία αποσύνδεσης από το δολάριο (μέσω swap lines και πετρελαίου τιμολογημένου σε γιουάν), θα έχει διαρθρωτικό πλεονέκτημα σε ένα πλαίσιο διευθέτησης μετά το δολάριο.

Η μόχλευση από την ασφάλεια

Σύμφωνα με τον James, τα παραπάνω σε προμηνύονται την απόφαση για μια συμφωνία «Mar-a-Lago».

O Trump και το επιτελείο του φαίνεται πραγματικά να πιστεύουν ότι η αύξηση των εσόδων από τους δασμούς θα δημιουργήσουν δημοσιονομικό χώρο για τις φορολογικές περικοπές τις οποίες θέλουν να υλοποιήσουν.

Σύμφωνα με αυτή τη λογική, οι δασμοί δεν μπορούν να είναι απλώς ένα διαπραγματευτικό εργαλείο· θα έπρεπε να καταστούν μόνιμη πραγματικότητα.

Η απειλή για τη χρήση των εγγυήσεων ασφαλείας ως διαπραγματευτικό χαρτι έχει και αυτή ιστορικό προηγούμενο, σύμφωνα με τον James.

Τη δεκαετία του 1960, οι ΗΠΑ κατέστησαν σαφές στη Δυτική Γερμανία ότι η άμυνά της απέναντι στη σοβιετική απειλή εξαρτιόταν από τη συμμόρφωσή της με τους αμερικανικούς νομισματικούς στόχους.

Η ίδια λογική είχε εφαρμοστεί και κατά την περίοδο του Μεσοπολέμού., όταν η Βρετανία και η Γαλλία, οι «γίγαντες» των χρηματοπιστωτικών συστημάτων του 19ου αιώνα, κατείχαν σημαντικά αποθέματα χρυσο

Οι Βρετανοί και οι Γάλλοι ενθάρρυναν χώρες της περιφέρειας, ιδιαίτερα της Κεντρικής και Ανατολικής Ευρώπης, να διατηρούν μεγάλο μέρος των αποθεμάτων τους σε βρετανικές και γαλλικές βραχυπρόθεσμες καταθέσεις και κρατικά χρεόγραφα με αντάλλαγμα εγγυήσεις ασφάλειας.

Αλλά κατά τη δεκαετία του 1930, αυτά τα μικρότερα κράτη γνώριζαν ότι η ρύθμιση αυτή δεν λειτουργούσε και επέμεναν να κατέχουν αποκλειστικά χρυσό.

Σήμερα, δεν είναι μόνο η Κίνα, η Ρωσία και η Τουρκία που αυξάνουν τα αποθέματα χρυσού· το ίδιο πράττουν και οι ευρωπαϊκές χώρες που ήταν τόσο ευάλωτες στη μεσοπολεμική περίοδο: η Τσεχία, η Ουγγαρία και η Πολωνία.

Σύμφωνα με τον James, μια προσπάθεια που υποτίθεται ότι στοχεύει στην υπεράσπιση των Αμερικανών εργαζομένων θα ξεφύγει από τον έλεγχο, καθιστώντας αναγκαία μια νέα διεθνή νομισματική συμφωνία – αλλά με τις ΗΠΑ να μην διαθέτουν πλέον την αξιοπιστία για να την παράσχουν.

Γνωρίζουμε ήδη ότι Συμφωνίες Smithsonian και Plaza προσέφεραν ελάχιστη μακροπρόθεσμη ανακούφιση στους Αμερικανούς εργαζομένους.

Μια προσπάθεια επανάληψής τους θα ήταν αναποτελεσματική – και πιθανώς εντελώς καταστροφική, σημειώνει.

Το ανατρεπτικό της συμφωνίας

Σύμφωνα με τους Steven Kamin και Mark Sobel αυτό είναι κακό, γιατί μια Συμφωνία Mar-a-Lago θα ήταν ανούσια, αναποτελεσματική, αντιπαραγωγική και θα οδηγούσε μόνο στη διάβρωση του κυρίαρχου ρόλου του δολαρίου στο παγκόσμιο χρηματοπιστωτικό σύστημα.

Ωστόσο, δεδομένου ότι οι πωλήσεις αμερικανικών Treasury από ξένες κυβερνήσεις και οι πιθανές απώλειες δολαρίου θα μπορούσαν να αυξήσουν τα επιτόκια στις ΗΠΑ και να θέσουν σε κίνδυνο τη χρηματοδότηση των ελλειμμάτων του ομοσπονδιακού προϋπολογισμού, οι ξένες κυβερνήσεις θα έπρεπε να αυξήσουν τη διάρκεια των υπόλοιπων Treasury που κατέχουν, ακόμη και αγοράζοντας 100ετή ομόλογα μηδενικού κουπονιού από την κυβέρνηση των ΗΠΑ — ουσιαστικά δωρεάν χρηματοδότηση για έναν αιώνα!

Και επειδή δεν μπορούσαν να αναμένεται να το κάνουν εθελοντικά, θα απειλούνταν με υψηλότερους δασμούς ή απώλεια της αμερικανικής στρατιωτικής υποστήριξης σε περίπτωση μη συμμόρφωσης.

Η ανατροπή της φιλελεύθερης τάξης

Συμφωνία Mar-a-Lago ενέχει τον κίνδυνο να υπονομεύσει την παγκόσμια κυριαρχία του δολαρίου.

Αυτή η κυριαρχία βασίζεται όχι μόνο στην ασφάλεια και ρευστότητα των ομόλόγων ΗΠΑ, αλλά και στην ιστορική σύνεση στην αμερικανική οικονομική πολιτική και στην υποστήριξη που παρέχει σε ένα σταθερό, βασισμένο σε κανόνες, παγκόσμιο εμπορικό και χρηματοπιστωτικό σύστημα - αυτο ακριβώς φαίνεται να αλλάζει

Αυτό σημαίνει ότι συνεπάγεται μια νέα δομή των διεθνών οικονομικών σχέσεων που θα ανατρέπουν άρδην τις ισορροπίες που διαμορφώθηκαν στον μεταπολεμικό κόσμο και μετά την πρώτη της Σοβιετικής Ένωσης με τον πολυπολικό κόσμο.

Η αρνητική μεταχείριση των συμμάχων, η παραβίαση εμπορικών συμφωνιών και η υπονόμευση της υποστήριξης για παγκόσμιους οικονομικούς θεσμούς θα ενθαρρύνει άλλες χώρες να αναζητήσουν εναλλακτικές στο δολάριο.

Τέλος, μια προσπάθεια να επιβληθεί η Συμφωνία Mar-a-Lago σε παραδοσιακούς εμπορικούς εταίρους θα μπορούσε να προκαλέσει παγκόσμια χρηματοπιστωτική κρίση.

Μπορούμε να φανταστούμε τι θα συνέβαινε αν ο Trump απειλούσε τους συμμάχους με απομάκρυνση από την ομπρέλα ασφαλείας, «χρέωση» στις πληρωμές Treasury στο εξωτερικό, ή επιλεκτικό «πάγωμα» των λήξεων Treasury, όπως πρότεινε ο Miran στο peper του.

Το ίδιο ισχύει για την αναγκαστική «αναπροσαρμογή» σε 100ετή ομόλογα μηδενικού κουπονιού.

Ως το ασφαλέστερο και πιο ρευστοποιήσιμο περιουσιακό στοιχείο στον κόσμο, τα αμερικανικά ομόλογα αποτελούν τη βάση του παγκόσμιου χρηματοπιστωτικού συστήματος — αν ξαφνικά γίνουν λιγότερο ασφαλή και λιγότερο ρευστοποιησίμα, σε έναν χρηματοπιστωτική πανικό παρόμοιο με κατάρρευση της Lehman Brothers ή την κρίση του κορωνοϊού, θα μπορούσε να προκληθεί σημαντικό πλήγμα στις ΗΠΑ και την παγκόσμια οικονομία.

Το δολάριο ίσως χάσει το θρόνο του, αλλά όχι με τον τρόπο που θα ήθελε ο Trump, επισημαίνουν οι Steven Kamin και Mark Sobel ενώ καταλήγουν ότι συνολικά, μια Συμφωνία Mar-a-Lago θα αντιπροσώπευε τεράστιο αρνητικό ρίσκο με σχεδόν μηδαμινά πιθανά οφέλη.

Γεφυρώνοντας την άβυσσο

Στον αντίποδα, θα υπογραμμίσουμε ότι η τόλμη του οικονομικού σχεδίου Trump για τον κόσμο είναι διπλή:

Η ομάδα Trump ευθυγραμμίζει συνολικά την αμερικανική πολιτική γύρω από αυτόν τον έναν στόχο.

Αυτό σημαίνει ότι στρατιωτική, εμπορική, βιομηχανική και νομισματική πολιτική προσαρμόζονται για να στηρίξουν το σχέδιό του.

Για να ξαναχτιστεί η αμερικανική βάση μεταποίησης και οι εφοδιαστικές αλυσίδες, το σχέδιο Trump πρέπει να υποτιμήσει το δολάριο μέχρι το σημείο που η παραγωγή στις ΗΠΑ να είναι καταστεί εκ νέου ανταγωνιστική.

Όποιο όφελος είχαν οι ΗΠΑ από το να στέλνουν fiat νόμισμα στο εξωτερικό σε αντάλλαγμα για ηλεκτρονικά και BMW… έχει τελειώσει.

Όχι επειδή ο Trump θέλει να τελειώσει, αλλά επειδή πρέπει εκ των πραγμάτων να τελειώσει.

Η αμερικανική οικονομία δεν μπορεί πλέον να αντέξει αυτό το νομισματικό «προνόμιο».

Κανείς άλλος δεν ήταν πρόθυμος να αντιμετωπίσει αυτή την αλήθεια – αλλά η ομάδα Trump είναι.

Αν το σχέδιο έχει επιτυχία, ο Trump θα καλέσει τους ηγέτες άλλων μεγάλων δυνάμεων να συμφωνήσουν σε αυτό το νέο νομισματικό καθεστώς στο σπίτι του στο Mar-a-Lago.

Έχει μια δίκαιη πιθανότητα επιτυχίας γιατί αυτά που κάνει η Team Trump έχουν ήδη δουλέψει στο παρελθόν.

Είναι ήδη σε εφαρμογή σε χώρες όπως η Κίνα, η Σαουδική Αραβία και η Νορβηγία σήμερα.

Η ομάδα του Trump δείχνει ότι μπορούν να γεφυρώσουν την άβυσσο και να οδηγήσουν τις ΗΠΑ με ασφάλεια στην άλλη πλευρά – εισάγοντας το νέο νομισματικό καθεστώς.

Έτσι, προς το παρόν, δεν είναι συνετό να στοιχηματίσει κάποιος εναντίον τους.

www.bankingnews.gr

Αφού προειδοποίησε για σοκ στην αγορά ακινήτων και στον ομοσπονδιακό προϋπολογισμό λόγω της ανόδου των αποδόσεων των μακροπρόθεσμων ομολόγων, ο Miran παρουσιάζει το μεγάλο του σχέδιο: Οι ΗΠΑ πρέπει να χρησιμοποιήσουν τις εγγυήσεις ασφάλειας και τους ανταποδοτικούς δασμούς ως μοχλό πίεσης απέναντι σε χώρες που κατέχουν περιουσιακά στοιχεία σε δολάριο.

Συνοπτικά το σχέδιο Miran

Τι ζητούν οι ΗΠΑ από τον κόσμο

(i) Ασθενέστερο δολάριο

(ii) Ανταλλαγή των κρατικών ομολόγων που δεν έχουν λήξει με ομόλογα διάρκειας 100 ετών

(iii) Ανάταξη της καταστραφείσας βιομηχανικής βάσης και εξισορρόπησης του εμπορικού ελλείμματος

Τι προσφέρουν οι ΗΠΑ στον κόσμο

(i) Αμυντική ασφάλεια,

(ii) Πρόσβαση στην αμερικανική αγορά, και

(iii) Πρόσβαση σε προηγμένη τεχνολογία τεχνητής νοημοσύνης όπου οι ΗΠΑ στοχεύουν σε μια στρατηγική αυτονομία.

Η προταθείσα συμφωνία Mar-a-Lago (Mar-a-Lago Accord) πάσχει σύμφωνα με τον οικονομολόγο Keneth Rogoff από μια εσφαλμένη κατανόηση της σχέσης μεταξύ της παγκόσμιας θέσης του δολαρίου και της αποβιομηχάνισης των ΗΠΑ και έχει δύο σημαντικά προηγούμενα:

Η Συμφωνία Smithsonian (1971)

Ήταν η πρώτη συμφωνία μεταξύ των ΗΠΑ και των λοιπών ανεπτυγμένων χωρών για τη μερική υποτίμηση του δολαρίου έναντι του χρυσού, μετά τη Συμφωνία του Bretton Woods το 1944 και το σύστημα του κανόνα χρυσού, το οποίο αποτελούσε το θεμέλιο της νομισματικής τάξης

Το εγχείρημα αυτό οδήγησε εν τέλει στην αποσύνδεση του δολαρίου από τον χρυσό, αναδιαμορφώνοντας το παγκόσμιο νομισματικό τοπίο, αλλά και την παγκόσμια οικονομία.

Η Συμφωνία Plaza (1985)

Η συμφωνία αυτή οδήγησε σε συντονισμένες και συστηματικές παρεμβάσεις στις αγορές συναλλάγματος, κυρίως από την Ιαπωνία και τη Δυτική Γερμανία, μέσω της ανατίμησης του γεν και του γερμανικού μάρκου έναντι του δολαρίου.

Στόχος ήταν η αντιμετώπιση των αμερικανικών ανησυχιών σχετικά με το διογκούμενο εμπορικό έλλειμμα και τον μη βιώσιμο πληθωρισμό.

Ισχύει το επιχείρημα του Miran ότι το καθεστώς του δολαρίου ως παγκόσμιου αποθεματικού νομίσματος δεν αποτελεί προνόμιο αλλά κοστοβόρο βάρος;

Ο Rogoff απαντά «και ναι και όχι» και εξηγεί: Είναι σίγουρα πιθανό ότι η επιθυμία των επενδυτών να κατέχουν αμερικανικές μετοχές, ομόλογα και ακίνητα δυνητικά δημιουργούν μια σταθερή εισροή κεφαλαίων στις Ηνωμένες Πολιτείες, ενισχύοντας την εγχώρια κατανάλωση και αυξάνοντας τη ζήτηση τόσο για εμπορεύσιμα αγαθά όπως αυτοκίνητα όσο και για μη εμπορεύσιμα, όπως ακίνητα και εστιατόρια.

Ιδίως η υψηλότερη ζήτηση για μη εμπορεύσιμα αγαθά τείνει να αυξάνει την αξία του δολαρίου, καθιστώντας τις εισαγωγές πιο ελκυστικές στους Αμερικανούς καταναλωτές, όπως υποστηρίζει ο Miran.

(i) Τα assets που κατέχουν οι ξένοι. Αυτή η λογική παραβλέπει κρίσιμες λεπτομέρειες σύμφωνα με τον Rogoff.

Παρόλο που το καθεστώς του δολαρίου ως αποθεματικού νομίσματος αυξάνει τη ζήτηση για αμερικανικά κρατικά ομόλογα (Treasuries), δεν αυξάνει κατ’ ανάγκη τη ζήτηση για όλα τα αμερικανικά περιουσιακά στοιχεία.

Οι ασιατικές κεντρικές τράπεζες, για παράδειγμα, κατέχουν τρισεκατομμύρια δολάρια σε έντοκα γραμμάτια του Δημοσίου, τα οποία χρησιμοποιούν για να σταθεροποιήσουν τις συναλλαγματικές ισοτιμίες τους και να διατηρήσουν ένα χρηματοοικονομικό «μαξιλάρι» σε περίπτωση κρίσης.

Εν γένει αποφεύγουν άλλου τύπου αμερικανικά περιουσιακά στοιχεία, όπως μετοχές και ακίνητα, επειδή δεν εξυπηρετούν τους ίδιους σκοπούς για τη νομισματική πολιτική τους.

Αυτό σημαίνει ότι, εάν οι ξένες χώρες χρειάζεται απλώς να συσσωρεύουν ομόλογα έντοκα γραμμάτια του αμερικανικού δημοσίου, δεν είναι απαραίτητο να έχουν εμπορικά πλεονάσματα για να τα αποκτήσουν

Τα απαιτούμενα κεφάλαια μπορούν επίσης να προέλθουν από την πώληση υπαρχόντων ξένων περιουσιακών στοιχείων, όπως μετοχές, ακίνητα και εργοστάσια.

Αυτό ακριβώς συνέβη τη δεκαετία του 1960 μέχρι τα μέσα της δεκαετίας του 1970.

Τότε, το δολάριο είχε εδραιωθεί ως παγκόσμιο αποθεματικό νόμισμα, αλλά οι ΗΠΑ παρουσίαζαν σχεδόν σταθερά πλεόνασμα τρεχουσών συναλλαγών.

Οι ξένοι επενδυτές συσσώρευαν αμερικανικά κρατικά ομόλογα, ενώ οι αμερικανικές εταιρείες επεκτείνονταν στο εξωτερικό αποκτώντας εγκαταστάσεις παραγωγής, είτε με άμεσες εξαγορές είτε με επενδύσεις greenfield, χτίζοντας εξ αρχής παραγωγικές μονάδες.

Το ίδιο συνέβη και στη μεταπολεμική εποχή.

Η βρετανική λίρα ήταν το κυρίαρχο παγκόσμιο αποθεματικό νόμισμα από τα τέλη των Ναπολεόντειων Πολέμων έως το ξέσπασμα του Α΄ Παγκοσμίου Πολέμου το 1914.

Καθ’ όλη αυτή την περίοδο, το Ηνωμένο Βασίλειο παρουσίαζε εξωτερικά πλεονάσματα, ενισχυμένο από τις υψηλές αποδόσεις σε επενδύσεις σε όλη την αυτοκρατορία, σημειώνει ο Rogoff.

ii. Αποταμιεύσεις και επενδύσεις.

Ο ίδιος υποστηρίζει ότι υπάρχει, επίσης, μία διαφορετική ερμηνεία του αμερικανικού ελλείμματος τρεχουσών συναλλαγών που βοηθά να εξηγηθεί για ποιους λόγους η σχέση μεταξύ συναλλαγματικής ισοτιμίας και εμπορικών ανισορροπιών είναι πιο περίπλοκη από ό,τι υποθέτει ο Miran.

Από την άποψη των εθνικών λογαριασμών, το πλεόνασμα τρεχουσών συναλλαγών μιας χώρας ισούται με τη διαφορά μεταξύ εθνικών αποταμιεύσεων και επενδύσεων, τόσο από τον δημόσιο όσο και τον ιδιωτικό τομέα.

Σημαντικό: ως «επενδύσεις» στην περίπτωση αυτή εκλαμβάνονται τα φυσικά περιουσιακά στοιχεία – εργοστάσια, κατοικίες, υποδομές και εξοπλισμός – όχι χρηματοοικονομικά προϊόντα.

Με αυτήν την οπτική, είναι σαφές ότι το έλλειμμα τρεχουσών συναλλαγών επηρεάζεται όχι μόνο από τη συναλλαγματική ισοτιμία, αλλά από οποιονδήποτε παράγοντα επηρεάζει την ισορροπία μεταξύ αποταμίευσης και επενδύσεων.

Το 2024, το δημοσιονομικό έλλειμμα των ΗΠΑ ήταν 6,4% του ΑΕΠ, σημαντικά μεγαλύτερο από το έλλειμμα τρεχουσών συναλλαγών, το οποίο ήταν λίγο κάτω από 4%.

Στην ανάλυση του Miran για το δολάριο το δημοσιονομικό ζήτημα παρακάμπτεται και, βέβαια, ο ρόλος του δολαρίου όσον αφορά την άνοδο των ανισοτήτων και ποιοι αναδείχθηκαν πραγματικοί νικητές της «χρηματιστικοποίησης» της οικονομίας από το τέλος της δεκαετίας του 1970.

Επισημαίνει ότι, παρότι η μείωση του δημοσιονομικού ελλείμματος δεν θα εξάλειφε αυτόματα το έλλειμμα τρεχουσών συναλλαγών – αυτό θα εξαρτιόταν από το πώς θα «έκλεινε» το χάσμα και πώς θα αντιδρούσε ο ιδιωτικός τομέας – αποτελεί πολύ πιο απλή λύση από το τη διαξαγωγή ενός εμπορικού πολέμου.

Ωστόσο, η μείωση των ελλειμμάτων συνεπάγεται το δύσκολο πολιτικό έργο της πειθούς του Κογκρέσου να ασκήσει πιο υπεύθυνη δημοσιονομική πολιτική – τόσο στο σκέλος των φορολογικών εσόδων όσο και στο σκέλος των δαπανών.

(iii) Η υστέρηση στην απασχόληση

Ένας ακόμη βασικός παράγοντας της αύξησης του ελλείμματος τρεχουσών συναλλαγών είναι η ισχύς της αμερικανικής οικονομίας, η οποία ήταν μακράν η πιο δυναμική μεταξύ των μεγάλων οικονομιών κατά τα τελευταία χρόνια.

Αυτό κατέστησε τις αμερικανικές επιχειρήσεις ιδιαίτερα ελκυστικές ως επενδυτικούς προορισμούς ενώ ακόμη και η μεταποίηση έχει αυξήσει το ποσοστό της ως μερίδιο του ΑΕΠ.

Ο λόγος που η απασχόληση δεν ακολουθεί με τον ίδιο ρυθμό είναι ότι τα σύγχρονα εργοστάσια είναι ιδιαίτερα αυτοματοποιημένα και ο ευρύτερος μετασχηματισμός των παραγωγικών δομών εξαιτίας της τεχνολογικής καινοτομίας που καταστρέφει θέσεις εργασίας.

Το σχέδιο του Miran, όσο ευφυές κι αν φαίνεται, βασίζεται σε μια εσφαλμένη διάγνωση καθώς ο ρόλος του δολαρίου ως αποθεματικού δολαρίου – επισημαίνει ο Rogoff - είναι μόνο ένας από τους πολλούς παράγοντες που συμβάλλουν στα επίμονα εμπορικά ελλείμματα της Αμερικής.

Και καθώς τα αίτια του εμπορικού ελλείμματος είναι πολλαπλά, η ιδέα ότι οι δασμοί μπορούν να αποτελέσουν πανάκεια είναι τουλάχιστον αμφίβολη, καταλήγει.

Η επικίνδυνη καταστροφή της εμπιστοσύνης στις ΗΠΑ – Η άρση του θεσμικού πλαισίου

Σύμφωνα με το Harold James ο κίνδυνος που ενέχει μια «Συμφωνία Mar-a-Lago» είναι ότι η εργαλειοποίηση των εμπορικών σχέσεων και των αμερικανικών εγγυήσεων ασφάλειας θα καταστρέψει την εμπιστοσύνη στο «greenback».

Συμπληρώνει ότι ενώ παρόμοιες προηγούμενες προσπάθειες απλώς απέτυχαν, η προσπάθεια της κυβέρνησης Trump θα μπορούσε να έχει καταστροφικά αντίστροφα αποτελέσματα.

Σύμφωνα με τον Πρόεδρο των ΗΠΑ Donald Trump και τους συμβούλους του, το διεθνές νομισματικό σύστημα λειτουργεί εις βάρος των συμφερόντων των ΗΠΑ.

Απαιτείται ριζική μεταρρύθμιση, και αυτή πιθανότατα μπορεί να προκύψει μόνο από μια εξαιρετικά ανατρεπτική αναδιάταξη της παγκόσμιας οικονομίας.

Αυτή η φάση δεν είναι καινοφανής.

Το 1944, οι Ηνωμένες Πολιτείες φιλοξένησαν τη διάσκεψη του Bretton Woods, με τη συμμετοχή 44 χωρών, που χάραξε μια πορεία εξόδου από τη δυσλειτουργική τάξη της μεσοπολεμικής περιόδου.

Τώρα, ο Υπουργός Οικονομικών των ΗΠΑ Scott Bessent επικαλείται μία νέα «στιγμής Bretton Woods».

Στόχος θα ήταν η μια «συμφωνία Mar-a-Lago» που θα αντιμετώπιζε τρία αλληλοσυνδεόμενα προβλήματα τα οποία συνήθως δεν εξετάζονται συλλογικά, επειδή αποτελούν αντικείμενο ξεχωριστών υπηρεσιών και διεθνών θεσμών – το εμπόριο, το δολάριο και τις πολιτικές ασφάλειας.

Σύμφωνα με τον James, η ιδέα μίας συμφωνίας Mar-a-Lago στηρίζεται σε ένα ιστορικό προηγούμενο, όπου οι ΗΠΑ έλαβαν μέτρα για να αναδιατάξουν το διεθνές νομισματικό σύστημα και να απομειώσουν την αξία του δολαρίου. Το πλέον προφανές σημείο αναφοράς είναι η συμφωνία Smithsonian τον Δεκέμβριο του 1971, την οποία ο Πρόεδρος Richard Nixon χαρακτήρισε «τη σημαντικότερη νομισματική συμφωνία στην ιστορία του κόσμου».

Ένα άλλο ιστορικό προηγούμενο περιλαμβάνει την συμφωνία Plaza (Plaza Accord) του Σεπτεμβρίου 1985 υπό τον Πρόεδρο Ronald Reagan, που πιθανότατα αποτελεί την έμπνευση για την προσπάθεια της κυβέρνησης Trump.

Και στις δύο περιπτώσεις, η αμερικανική ηγεσία είχε υιοθετήσει το ίδιο αφήγημα: το δολάριο ήταν υπερτιμημένο, οι Αμερικανοί εξαγωγείς και εργαζόμενοι διέθεταν ανταγωνιστικό μειονέκτημα και η αμερικανική οικονομική πολιτική αντιμετώπιζε εμπόδια εν μέρους των εταίρων της. Αυτή η αίσθηση παγίδευσης κυοφόρησε μια ώθηση για ριζική αναδιάταξη.

Ο Nixon κατέληξε ότι η Αμερική μπορούσε να επιβάλει τον αναγκαίο μετασχηματισμό της νομισματικής τάξης εάν εμφανιζόταν ως ταύρος εν υαλοπωλείο όπως σήμερα o Donald Trump.

Τι αλλάζει στη σημερινή συγκυρία

Εντούτοις, παρά τις ρητορικές ομοιότητες μεταξύ τότε και τώρα, τα θεμελιώδη οικονομική μεγέθη είναι ριζικά διαφορετικά.

Πρώτον, τότε οι ΗΠΑ αποτελούσαν την «κινητήρια μηχανή» του παγκόσμιου εμπορίου και διατηρούσαν ιστορικά χαμηλά επίπεδα δημόσιου χρέους, κατά μέσο όρο περίπου 50% του ΑΕΠ έως το 2007.

Δεύτερον, ενώ ο κανόνας χρυσού καταργούνταν στο πλαίσιο της Συμφωνίας Smithsonian, το «πετροδολάριο» γεννιόταν.

Με τη στήριξη της Σαουδικής Αραβίας — έδρας των μεγαλύτερων πετρελαϊκών αποθεμάτων παγκοσμίως — οι ΗΠΑ διασφάλισαν ότι το πετρέλαιο, το εμβληματικό παγκόσμιο εμπόρευμα, θα διαπραγματεύεται αποκλειστικά σε δολάρια, μέσω τόσο ήπιας όσο και σκληρής ισχύος.

Η πράξη αυτή δημιούργησε μια μεγάλη και διατηρήσιμη παγκόσμια ζήτηση για το δολάριο, αντισταθμίζοντας τις αρνητικές επιπτώσεις της αποσύνδεσης από τον χρυσό και κάθε δυσπιστία προς το παγκόσμιο χρηματοπιστωτικό καθεστώς, με τις ΗΠΑ στο επίκεντρό του.

Σε κάθε περίπτωση, το «μαστίγιο» προκειμένου να συναινέσουν οι υπόλοιπες χώρες ήταν η εμπορική πολιτική.

Το 1971, με τη μετατρεψιμότητα του δολαρίου σε χρυσό να έχει ήδη ανασταλεί, ο Nixon επέβαλε επιπλέον δασμό 10% σε όλες τις εισαγωγές (χαρακτηριστικά, τον ίδιο ελάχιστο δασμό που ανακοίνωσε ο Trump στις 2 Απριλίου 2025).

Ο νόμος Graham-Schumer

Παρομοίως, το 1985, οι πιέσεις του Κογκρέσου για να περιοριστεί ο καταιγισμός εισαγωγών (κυρίως από την Ιαπωνία) έδωσαν στον Υπουργό Οικονομικών James Baker το όπλο που χρειαζόταν για να εξαναγκάσει τις υπόλοιπες χώρες του τότε ομάδας των G5 να υποτιμήσουν τα νομίσματά τους.

Ο Bessent ακολουθεί το παράδειγμα των Connally και Baker όταν λέει στους δημοσιογράφους ότι οι τρέχοντες δασμοί αποσκοπούν στο να ωθήσουν άλλες χώρες προς μια νέα συμφωνία.

Αντιμέτωπος με διμερή πίεση (ιδιαίτερα λόγω του νόμου Graham-Schumer), ο Bush Jr. ώθησε την Κίνα να επανατιμήσει το γιουάν.

Το Πεκίνο ανταποκρίθηκε επιτρέποντας μια ανατίμηση 25% του νομίσματός του σε συμπεφωνημένο χρονοδιάγραμμα.

Η στρατηγική υποτίμηση του δολαρίου απέφυγε και πάλι πλήρεις εμπορικούς πολέμους με δασμούς.

Ωστόσο, όταν ξέσπασε η Παγκόσμια Χρηματοπιστωτική Κρίση, η Κίνα επανασύνδεσε το γιουάν με το δολάριο.

Αυτό υπογράμμισε την ευθραυστότητα τέτοιων συμφωνιών όταν οι παγκόσμιες συνθήκες αλλάζουν.

Ο νόμος Graham-Schumer αναφέρεται σε νομοθετική πρόταση των Αμερικανών γερουσιαστών Lindsey Graham (Ρεπουμπλικανός) και Chuck Schumer (Δημοκρατικός), που κατατέθηκε για να ασκήσει πίεση σε χώρες με υποτιμημένα νομίσματα, κυρίως στην Κίνα, ώστε να επανατιμήσουν το νόμισμά τους και να αντιμετωπιστούν οι αθέμιτες εμπορικές πρακτικές.

Συγκεκριμένα:

• Επικεντρωνόταν στο γιουάν και την Κίνα στις αρχές της δεκαετίας του 2000.

• Στόχος ήταν να προληφθεί το εμπορικό πλεόνασμα της Κίνας έναντι των ΗΠΑ, μειώνοντας τον αθέμιτο ανταγωνισμό.

• Προέβλεπε πιθανούς δασμούς ή κυρώσεις αν η Κίνα δεν ανατιμούσε το γιουάν.

Αλλά ούτε η Συμφωνία Smithsonian ούτε η Συμφωνία Plaza είχαν μακροχρόνια ισχύ.

Οι ισοτιμίες της συμφωνίας Smithsonian δεν άντεξαν, κυρίως επειδή οι ΗΠΑ συνέχισαν την πολιτική μεγάλης δημοσιονομικής επέκτασης που απορρόφησε περισσότερες εισαγωγές. Έπειτα, όταν οι Ευρωπαίοι, και στη συνέχεια ο υπόλοιπος κόσμος, απομακρύνθηκαν από τις σταθερές ισοτιμίες το 1973, το δολάριο έπρεπε να υποτιμηθεί πολύ περισσότερο.

Παρομοίως, η Συμφωνία Plaza αντικαταστάθηκε γρήγορα από την Συμφωνία του Λούβρου (Louvre Accord) του 1987, που είχε στόχο να σταθεροποιήσει τις συναλλαγματικές ισοτιμίες· αλλά οι διαφωνίες σχετικά με τον τρόπο επίτευξης αυτού του στόχου προκάλεσαν τον τεράστιο διεθνή χρηματιστηριακό πανικό του Οκτωβρίου εκείνου του έτους.

Η πρώτη θητεία του Trump και η Κίνα

Η πρώτη θητεία του Trump (2016 - 2020) περιπλέκει το αφήγημα σε επιφανειακό επίπεδο.

Κατά το πρώτο έτος της προεδρίας του, το γιουάν της Κίνας ενισχύθηκε στην πραγματικότητα έναντι του δολαρίου.

Το Πεκίνο, στην ουσία, έπαιζε το παραδοσιακό παιχνίδι.

Ωστόσο, ο Trump τους εξέπληξε επιβάλλοντας δασμούς το 2018, παραβιάζοντας την αρχή της εμπορικής διπλωματίας για το... πρώτο πλήγμα.

Το γιουάν στη συνέχεια υποτιμήθηκε ως αντίποινα.

Αυτό αντέστρεψε τον ιστορικό κανόνα. Στο πλαίσιο του εν εξελίξει εμπορικού πολέμου το γιουάν ενδέχεται να υποτιμηθεί.

Τελικά, όμως, όπως συνέβη με τους Nixon, Reagan και Bush Jr., το δολάριο θα υποτιμηθεί ξανά για να επιλυθούν οι εμπορικές εντάσεις.

Η Κίνα, ήδη προχωρά τη διαδικασία αποσύνδεσης από το δολάριο (μέσω swap lines και πετρελαίου τιμολογημένου σε γιουάν), θα έχει διαρθρωτικό πλεονέκτημα σε ένα πλαίσιο διευθέτησης μετά το δολάριο.

Η μόχλευση από την ασφάλεια

Σύμφωνα με τον James, τα παραπάνω σε προμηνύονται την απόφαση για μια συμφωνία «Mar-a-Lago».

O Trump και το επιτελείο του φαίνεται πραγματικά να πιστεύουν ότι η αύξηση των εσόδων από τους δασμούς θα δημιουργήσουν δημοσιονομικό χώρο για τις φορολογικές περικοπές τις οποίες θέλουν να υλοποιήσουν.

Σύμφωνα με αυτή τη λογική, οι δασμοί δεν μπορούν να είναι απλώς ένα διαπραγματευτικό εργαλείο· θα έπρεπε να καταστούν μόνιμη πραγματικότητα.

Η απειλή για τη χρήση των εγγυήσεων ασφαλείας ως διαπραγματευτικό χαρτι έχει και αυτή ιστορικό προηγούμενο, σύμφωνα με τον James.

Τη δεκαετία του 1960, οι ΗΠΑ κατέστησαν σαφές στη Δυτική Γερμανία ότι η άμυνά της απέναντι στη σοβιετική απειλή εξαρτιόταν από τη συμμόρφωσή της με τους αμερικανικούς νομισματικούς στόχους.

Η ίδια λογική είχε εφαρμοστεί και κατά την περίοδο του Μεσοπολέμού., όταν η Βρετανία και η Γαλλία, οι «γίγαντες» των χρηματοπιστωτικών συστημάτων του 19ου αιώνα, κατείχαν σημαντικά αποθέματα χρυσο

Οι Βρετανοί και οι Γάλλοι ενθάρρυναν χώρες της περιφέρειας, ιδιαίτερα της Κεντρικής και Ανατολικής Ευρώπης, να διατηρούν μεγάλο μέρος των αποθεμάτων τους σε βρετανικές και γαλλικές βραχυπρόθεσμες καταθέσεις και κρατικά χρεόγραφα με αντάλλαγμα εγγυήσεις ασφάλειας.

Αλλά κατά τη δεκαετία του 1930, αυτά τα μικρότερα κράτη γνώριζαν ότι η ρύθμιση αυτή δεν λειτουργούσε και επέμεναν να κατέχουν αποκλειστικά χρυσό.

Σήμερα, δεν είναι μόνο η Κίνα, η Ρωσία και η Τουρκία που αυξάνουν τα αποθέματα χρυσού· το ίδιο πράττουν και οι ευρωπαϊκές χώρες που ήταν τόσο ευάλωτες στη μεσοπολεμική περίοδο: η Τσεχία, η Ουγγαρία και η Πολωνία.

Σύμφωνα με τον James, μια προσπάθεια που υποτίθεται ότι στοχεύει στην υπεράσπιση των Αμερικανών εργαζομένων θα ξεφύγει από τον έλεγχο, καθιστώντας αναγκαία μια νέα διεθνή νομισματική συμφωνία – αλλά με τις ΗΠΑ να μην διαθέτουν πλέον την αξιοπιστία για να την παράσχουν.

Γνωρίζουμε ήδη ότι Συμφωνίες Smithsonian και Plaza προσέφεραν ελάχιστη μακροπρόθεσμη ανακούφιση στους Αμερικανούς εργαζομένους.

Μια προσπάθεια επανάληψής τους θα ήταν αναποτελεσματική – και πιθανώς εντελώς καταστροφική, σημειώνει.

Το ανατρεπτικό της συμφωνίας

Σύμφωνα με τους Steven Kamin και Mark Sobel αυτό είναι κακό, γιατί μια Συμφωνία Mar-a-Lago θα ήταν ανούσια, αναποτελεσματική, αντιπαραγωγική και θα οδηγούσε μόνο στη διάβρωση του κυρίαρχου ρόλου του δολαρίου στο παγκόσμιο χρηματοπιστωτικό σύστημα.

Ωστόσο, δεδομένου ότι οι πωλήσεις αμερικανικών Treasury από ξένες κυβερνήσεις και οι πιθανές απώλειες δολαρίου θα μπορούσαν να αυξήσουν τα επιτόκια στις ΗΠΑ και να θέσουν σε κίνδυνο τη χρηματοδότηση των ελλειμμάτων του ομοσπονδιακού προϋπολογισμού, οι ξένες κυβερνήσεις θα έπρεπε να αυξήσουν τη διάρκεια των υπόλοιπων Treasury που κατέχουν, ακόμη και αγοράζοντας 100ετή ομόλογα μηδενικού κουπονιού από την κυβέρνηση των ΗΠΑ — ουσιαστικά δωρεάν χρηματοδότηση για έναν αιώνα!

Και επειδή δεν μπορούσαν να αναμένεται να το κάνουν εθελοντικά, θα απειλούνταν με υψηλότερους δασμούς ή απώλεια της αμερικανικής στρατιωτικής υποστήριξης σε περίπτωση μη συμμόρφωσης.

Η ανατροπή της φιλελεύθερης τάξης

Συμφωνία Mar-a-Lago ενέχει τον κίνδυνο να υπονομεύσει την παγκόσμια κυριαρχία του δολαρίου.

Αυτή η κυριαρχία βασίζεται όχι μόνο στην ασφάλεια και ρευστότητα των ομόλόγων ΗΠΑ, αλλά και στην ιστορική σύνεση στην αμερικανική οικονομική πολιτική και στην υποστήριξη που παρέχει σε ένα σταθερό, βασισμένο σε κανόνες, παγκόσμιο εμπορικό και χρηματοπιστωτικό σύστημα - αυτο ακριβώς φαίνεται να αλλάζει

Αυτό σημαίνει ότι συνεπάγεται μια νέα δομή των διεθνών οικονομικών σχέσεων που θα ανατρέπουν άρδην τις ισορροπίες που διαμορφώθηκαν στον μεταπολεμικό κόσμο και μετά την πρώτη της Σοβιετικής Ένωσης με τον πολυπολικό κόσμο.

Η αρνητική μεταχείριση των συμμάχων, η παραβίαση εμπορικών συμφωνιών και η υπονόμευση της υποστήριξης για παγκόσμιους οικονομικούς θεσμούς θα ενθαρρύνει άλλες χώρες να αναζητήσουν εναλλακτικές στο δολάριο.

Τέλος, μια προσπάθεια να επιβληθεί η Συμφωνία Mar-a-Lago σε παραδοσιακούς εμπορικούς εταίρους θα μπορούσε να προκαλέσει παγκόσμια χρηματοπιστωτική κρίση.

Μπορούμε να φανταστούμε τι θα συνέβαινε αν ο Trump απειλούσε τους συμμάχους με απομάκρυνση από την ομπρέλα ασφαλείας, «χρέωση» στις πληρωμές Treasury στο εξωτερικό, ή επιλεκτικό «πάγωμα» των λήξεων Treasury, όπως πρότεινε ο Miran στο peper του.

Το ίδιο ισχύει για την αναγκαστική «αναπροσαρμογή» σε 100ετή ομόλογα μηδενικού κουπονιού.

Ως το ασφαλέστερο και πιο ρευστοποιήσιμο περιουσιακό στοιχείο στον κόσμο, τα αμερικανικά ομόλογα αποτελούν τη βάση του παγκόσμιου χρηματοπιστωτικού συστήματος — αν ξαφνικά γίνουν λιγότερο ασφαλή και λιγότερο ρευστοποιησίμα, σε έναν χρηματοπιστωτική πανικό παρόμοιο με κατάρρευση της Lehman Brothers ή την κρίση του κορωνοϊού, θα μπορούσε να προκληθεί σημαντικό πλήγμα στις ΗΠΑ και την παγκόσμια οικονομία.

Το δολάριο ίσως χάσει το θρόνο του, αλλά όχι με τον τρόπο που θα ήθελε ο Trump, επισημαίνουν οι Steven Kamin και Mark Sobel ενώ καταλήγουν ότι συνολικά, μια Συμφωνία Mar-a-Lago θα αντιπροσώπευε τεράστιο αρνητικό ρίσκο με σχεδόν μηδαμινά πιθανά οφέλη.

Γεφυρώνοντας την άβυσσο

Στον αντίποδα, θα υπογραμμίσουμε ότι η τόλμη του οικονομικού σχεδίου Trump για τον κόσμο είναι διπλή:

Η ομάδα Trump ευθυγραμμίζει συνολικά την αμερικανική πολιτική γύρω από αυτόν τον έναν στόχο.

Αυτό σημαίνει ότι στρατιωτική, εμπορική, βιομηχανική και νομισματική πολιτική προσαρμόζονται για να στηρίξουν το σχέδιό του.

Για να ξαναχτιστεί η αμερικανική βάση μεταποίησης και οι εφοδιαστικές αλυσίδες, το σχέδιο Trump πρέπει να υποτιμήσει το δολάριο μέχρι το σημείο που η παραγωγή στις ΗΠΑ να είναι καταστεί εκ νέου ανταγωνιστική.

Όποιο όφελος είχαν οι ΗΠΑ από το να στέλνουν fiat νόμισμα στο εξωτερικό σε αντάλλαγμα για ηλεκτρονικά και BMW… έχει τελειώσει.

Όχι επειδή ο Trump θέλει να τελειώσει, αλλά επειδή πρέπει εκ των πραγμάτων να τελειώσει.

Η αμερικανική οικονομία δεν μπορεί πλέον να αντέξει αυτό το νομισματικό «προνόμιο».

Κανείς άλλος δεν ήταν πρόθυμος να αντιμετωπίσει αυτή την αλήθεια – αλλά η ομάδα Trump είναι.

Αν το σχέδιο έχει επιτυχία, ο Trump θα καλέσει τους ηγέτες άλλων μεγάλων δυνάμεων να συμφωνήσουν σε αυτό το νέο νομισματικό καθεστώς στο σπίτι του στο Mar-a-Lago.

Έχει μια δίκαιη πιθανότητα επιτυχίας γιατί αυτά που κάνει η Team Trump έχουν ήδη δουλέψει στο παρελθόν.

Είναι ήδη σε εφαρμογή σε χώρες όπως η Κίνα, η Σαουδική Αραβία και η Νορβηγία σήμερα.

Η ομάδα του Trump δείχνει ότι μπορούν να γεφυρώσουν την άβυσσο και να οδηγήσουν τις ΗΠΑ με ασφάλεια στην άλλη πλευρά – εισάγοντας το νέο νομισματικό καθεστώς.

Έτσι, προς το παρόν, δεν είναι συνετό να στοιχηματίσει κάποιος εναντίον τους.

www.bankingnews.gr

Σχόλια αναγνωστών