σύμβολα :

PROFILE Α.Ε.Β.Ε. ΠΛΗΡΟΦΟΡΙΚΗΣ

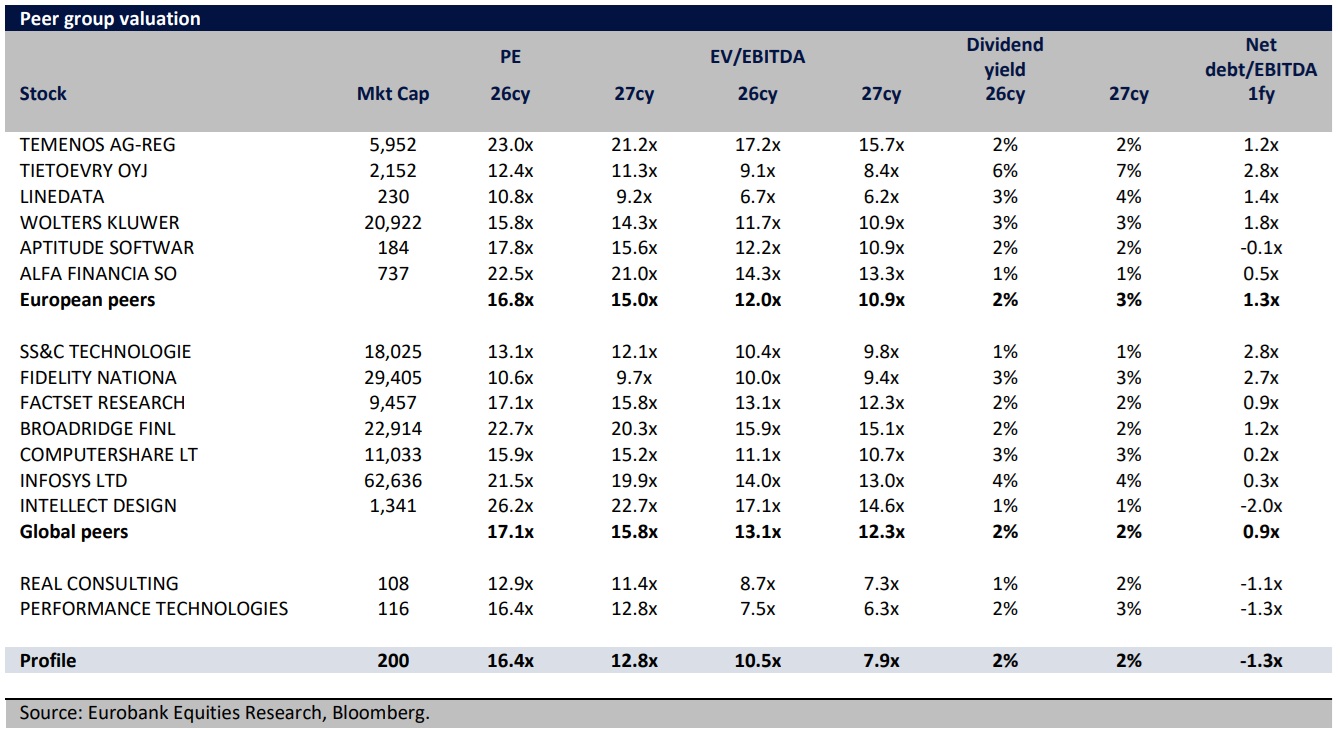

Σε όρους P/E η Real Cons. είναι η φθηνότερη. Η Profile είναι η πιο ακριβή έναντι όλων

Σχετικά Άρθρα

Το Παρασκήνιο της Συνεδρίασης: Με αυξημένο τζίρο λόγω rebalancing και εβδομαδιαία κέρδη 0,4%

Ποια αεροπορική εταιρεία είναι η φθηνότερη και γιατί υπάρχει απόκλιση στις εκτιμήσεις για την Aegean Airlines

Χθες είχε επικαιροποιήσει την ανάλυση για την Profile και έδωσε τιμή στόχο τα 9,20 ευρώ από 6,70 ευρώ με σύσταση αγοράς και περιθώριο ανόδου 13,9%.

Στις 16 Δεκεμβρίου είχε δημοσιεύσει ανάλυση για την Performance Technologies (Sponsored Research) και έδινε δίκαιη τιμή μεταξύ 8,9 και 12 ευρώ. Στο βασικό σενάριο η τιμή στόχος είναι τα 10,2 ευρώ, άρα το περιθώριο ανόδου είναι περίπου 25% με την τρέχουσα τιμή.

Για τη Real Cons. περιμένει κέρδη το 2025 6,2 εκατ. ευρώ, το 2026 8,3 εκατ. ευρώ και το 2027 9,4 εκατ. ευρώ. Το growth της εταιρείας δεν προέρχεται από εξαγορές και είναι σημαντικό, γιατί της Profile έχει μέσα εξαγορά. Έτσι για την Profile περιμένει καθαρά κέρδη το 2025 7,7 εκατ. ευρώ και πάνε στα 12,2 εκατ. ευρώ το 2026 και στα 15,6 εκατ. ευρώ το 2027.

Όμως παρά το γεγονός ότι η Profile έχει σημαντική μη οργανική ανάπτυξη, η φθηνότερη στον κλάδο με τα εκτιμώμενα κέρδη του 2026 αλλά και του 2027 είναι η Real Cons. σε όρους P/E και η Profile είναι σε ίδια αποτίμηση με την Performance που όμως έχει μεγαλύτερο περιθώριο ανόδου.

Σε όρους EV/EBITDA η Performance είναι η φθηνότερη και ακολουθεί η Real και μετά η Profile. Ούτε στη μερισματική απόδοση με βάση τις εκτιμήσεις της Eurobank κερδίζει η Profile. Έχει για το 2026 την ίδια απόδοση με την Performance και το 2027 η Performance έχει καλύτερη απόδοση 3% έναντι 2% της Profile και της Real.

Γ.Κ.

www.bankingnews.gr

Σχόλια αναγνωστών